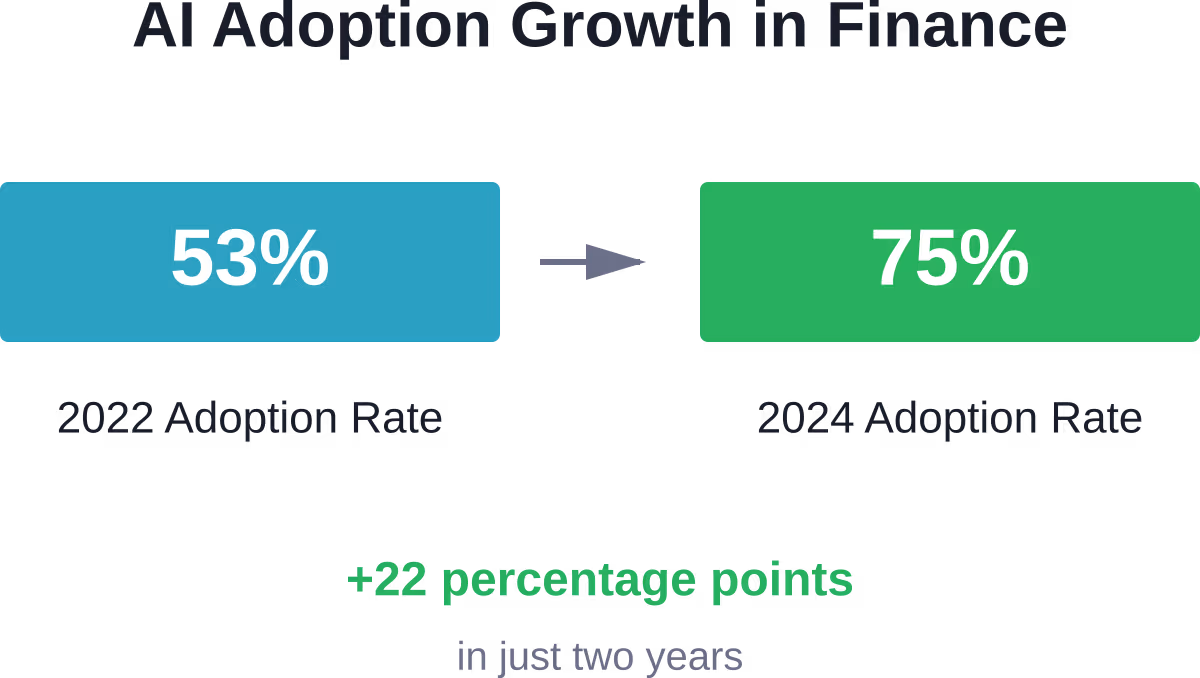

Resumen rápido: El aprendizaje automático en el sector fintech aprovecha algoritmos avanzados para transformar los servicios financieros mediante la detección de fraudes, la gestión de riesgos, el comercio algorítmico y la personalización de la experiencia del cliente. Las instituciones financieras están adoptando rápidamente las tecnologías de aprendizaje automático: a fecha de 2024, 751 TP3T de los principales bancos británicos e internacionales ya utilizaban algún tipo de IA en sus operaciones, frente a los 531 TP3T de 2022.

El sector de los servicios financieros maneja enormes cantidades de datos. Registros de transacciones, perfiles de clientes, movimientos del mercado, historiales crediticios: todo ello crea un entorno donde el aprendizaje automático no solo ayuda, sino que cambia radicalmente el funcionamiento de las finanzas.

Y las cifras lo confirman. Según datos de la Reserva Federal citados en un discurso de 2026 por la vicepresidenta de Supervisión, Michelle W. Bowman, la pérdida total por fraude no relacionado con tarjetas de crédito en todo el sistema financiero ascendió a 1.840 millones de dólares en 2024, de los cuales solo se recuperaron 1.240 millones de dólares, mientras que uno de cada cinco adultos estadounidenses sufrió fraude o estafa financiera. Esto no es una mejora menor, sino una transformación completa de la forma en que las instituciones financieras se protegen a sí mismas y a sus clientes.

Pero el aprendizaje automático en el sector fintech va mucho más allá de la prevención del fraude. Las instituciones financieras ahora utilizan algoritmos de aprendizaje automático para todo, desde la calificación crediticia hasta la optimización de carteras, desde la atención al cliente mediante chatbots hasta la detección de patrones de lavado de dinero que los analistas humanos jamás detectarían.

Estado actual de la adopción del aprendizaje automático en los servicios financieros

La curva de adopción lo refleja claramente. Según el Informe Global de IA en Servicios Financieros de 2026, 811.000 millones de empresas de servicios financieros encuestadas están adoptando la IA en algún nivel, y 751.000 millones de empresas de servicios financieros del Reino Unido utilizan específicamente esta tecnología a principios de 2026.

El mercado laboral también refleja este cambio. Los datos de la Reserva Federal muestran que aproximadamente 101.030 ofertas de empleo en el sector financiero mencionan ahora habilidades relacionadas con la IA, el doble del promedio de 51.030 en todos los sectores.

No se trata solo de que los grandes bancos experimenten con nuevas tecnologías. El aprendizaje automático se ha convertido en infraestructura, la base sobre la que operan los servicios financieros modernos.

Cree software de aprendizaje automático con IA superior

IA superior Desarrollan software de IA a medida, incluyendo modelos de aprendizaje automático, herramientas de análisis predictivo y aplicaciones web y móviles basadas en IA. Su equipo brinda soporte a proyectos desde la fase de descubrimiento y revisión de datos hasta el desarrollo del producto mínimo viable (MVP), la integración y la evaluación de resultados.

Para los equipos de tecnología financiera, esto puede servir de apoyo para la detección de fraudes, la evaluación de riesgos, el análisis del comportamiento del cliente, la previsión u otros flujos de trabajo que impliquen un gran volumen de datos.

¿Necesitas un sistema de aprendizaje automático basado en tus datos?

AI Superior puede ayudar con:

- Creación de soluciones personalizadas de aprendizaje automático

- desarrollo de herramientas de análisis predictivo

- Probar ideas mediante el desarrollo de PoC o MVP.

- Integración de la IA en los sistemas existentes

👉 Contacta con IA Superior para hablar sobre su proyecto.

Detección y prevención de fraude

El fraude financiero se vuelve cada vez más sofisticado. Solo el fraude con cheques registró más de 15.000 denuncias entre febrero y agosto de 2023, lo que representa un valor de transacción de 1.046.880 millones de dólares, según la Red de Control de Delitos Financieros.

Aquí es donde el aprendizaje automático brilla. Los sistemas tradicionales basados en reglas marcan las transacciones según criterios predeterminados: umbrales de importe, anomalías geográficas, patrones temporales. Pero los estafadores aprenden estas reglas y encuentran la manera de sortearlas.

Los sistemas de aprendizaje automático no funcionan así. Analizan miles de variables simultáneamente, identificando patrones invisibles para los analistas humanos o los conjuntos de reglas rígidas. El monto de la transacción, la categoría del comercio, la huella digital del dispositivo, la velocidad de escritura, el movimiento del cursor: todo esto alimenta modelos que se adaptan a medida que evolucionan las tácticas de fraude.

Según datos de la Reserva Federal citados en un discurso de 2026 por la vicepresidenta de Supervisión, Michelle W. Bowman, la pérdida total por fraude no relacionado con tarjetas de crédito en todo el sistema financiero fue de 1.840 millones de dólares en 2024, de los cuales solo se recuperaron 1.210 millones de dólares, mientras que uno de cada cinco adultos estadounidenses sufrió fraude o estafas financieras. Ese dinero habría desaparecido con los métodos de detección anteriores.

Prevención de fraude en tiempo real

La rapidez es crucial en la detección de fraudes. Una transacción fraudulenta detectada tres días después sigue significando dinero perdido.

Los sistemas modernos de aprendizaje automático operan en milisegundos, analizando las transacciones a medida que se producen. Los sistemas de detección de fraude basados en aprendizaje automático en tiempo real buscan equilibrar la reducción de falsos positivos con la eficacia en la detección del fraude.

Ese equilibrio es fundamental. Si se marcan como fraudulentas demasiadas transacciones legítimas, los clientes se frustran. Si no se detecta un fraude, todos pierden.

Negociación algorítmica y gestión de inversiones

Los mercados financieros generan enormes cantidades de datos cada segundo. Movimientos de precios, volúmenes de negociación, análisis del sentimiento en torno a las noticias, indicadores económicos, tendencias en redes sociales: mucha más información de la que los operadores humanos pueden procesar.

Los algoritmos de aprendizaje automático sobresalen precisamente en este desafío. Identifican correlaciones entre diversas fuentes de datos, ejecutan operaciones basadas en modelos multifactoriales complejos y ajustan las estrategias a medida que cambian las condiciones del mercado.

Un estudio reciente de ArXiv sobre estrategias de trading de Bitcoin reveló que las redes neuronales LSTM (Long Short-Term Memory) lograron una rentabilidad acumulada de 65,23% en 2024, en comparación con los 53,38% de los modelos LightGBM. Incluso tras considerar una comisión de trading de 0,1%, la estrategia LSTM mantuvo una rentabilidad de 53,23%.

Pero el trading algorítmico no se limita solo a las criptomonedas. Mercados de renta variable, divisas, materias primas: los algoritmos de aprendizaje automático operan ahora en todas las clases de activos.

Optimización de cartera

La construcción de carteras se basaba tradicionalmente en la Teoría Moderna de Carteras, que equilibra la rentabilidad esperada con el riesgo en función de las correlaciones históricas.

Los enfoques de aprendizaje automático incorporan muchas más variables: patrones de rotación sectorial, indicadores macroeconómicos, regímenes de volatilidad y restricciones de liquidez. Los modelos de aprendizaje profundo pueden identificar relaciones no lineales que la optimización tradicional no detecta.

El Laboratorio de Tecnologías Financieras Avanzadas de Stanford destaca cómo las redes recurrentes profundas capturan la dependencia de la trayectoria en las predicciones de riesgo, comprendiendo que la secuencia de eventos del mercado importa, no solo los eventos en sí mismos.

Gestión de riesgos y calificación crediticia

Determinar la solvencia crediticia solía significar consultar el historial crediticio, verificar los ingresos y el historial laboral. Variables limitadas, fórmulas rígidas.

Los modelos de crédito basados en aprendizaje automático evalúan cientos de puntos de datos: patrones de pago en múltiples cuentas, actividad en redes sociales, comportamiento de navegación y patrones de uso del teléfono inteligente. ¿Polémico? A veces. ¿Eficaz? Los datos sugieren que sí.

Pero la eficacia no es el único factor a considerar. La Reserva Federal ha recalcado la importancia de garantizar que los préstamos basados en IA no perpetúen prácticas discriminatorias. La gobernadora Lael Brainard expresó su preocupación por la equidad en los resultados de los servicios financieros, e hizo hincapié en la necesidad de supervisar los modelos de aprendizaje automático para detectar posibles sesgos.

Predicción de incumplimiento

Predecir los impagos de préstamos es de vital importancia. Si se presta dinero a alguien que no lo va a devolver, la institución pierde dinero. Si se deniega el crédito a alguien solvente, ambas partes pierden oportunidades.

Los modelos de aprendizaje automático mejoran la precisión de las predicciones al identificar patrones sutiles en el comportamiento de pago. Detectan señales de alerta temprana: pequeños cambios en los patrones de transacciones que preceden a dificultades financieras.

Esto beneficia tanto a prestamistas como a prestatarios. Una mejor evaluación de riesgos se traduce en precios más adecuados y un mayor acceso al crédito para quienes antes se encontraban en zonas grises según los modelos de calificación tradicionales.

Servicio al cliente y personalización

Según datos del sector de 2026, 741 TP3T de empresas de servicios financieros han implementado la atención al cliente impulsada por IA, con las fintech a la cabeza con 821 TP3T en comparación con 671 TP3T entre las empresas tradicionales.

Los chatbots representan la aplicación de aprendizaje automático más visible de cara al cliente. Pero los chatbots financieros modernos van mucho más allá de las respuestas predefinidas a las preguntas frecuentes.

El procesamiento del lenguaje natural permite comprender el contexto, el sentimiento y la intención. Un cliente que pregunta sobre "mi último pago" recibe respuestas diferentes según si se refiere a un pago con tarjeta de crédito o a un pago pendiente de un préstamo.

Asesoramiento Financiero Personalizado

Los robo-asesores utilizan el aprendizaje automático para proporcionar orientación en materia de inversiones que antes solo estaba disponible a través de asesores financieros humanos que cobraban comisiones elevadas.

Estos sistemas analizan la tolerancia al riesgo, los objetivos financieros, los horizontes temporales y la situación fiscal para recomendar la asignación de carteras. A medida que cambian las circunstancias (un nuevo trabajo, la proximidad a la jubilación, un cambio en el mercado), los algoritmos ajustan las recomendaciones en consecuencia.

La democratización es importante. El asesoramiento financiero personalizado se vuelve accesible para personas con saldos modestos en sus cuentas, a quienes los servicios de asesoramiento tradicionales no les resultarían rentables.

Cumplimiento normativo y prevención del blanqueo de capitales

Los costos de cumplimiento normativo siguen aumentando. Los bancos han gastado más de 173 mil millones de dólares desde 2007 en personal y sistemas para mantener el cumplimiento de los requisitos de Conozca a su Cliente (KYC), Antilavado de Dinero (AML) y la Ley de Secreto Bancario.

El aprendizaje automático ayuda a gestionar estos costes a la vez que mejora la eficacia. Los sistemas AML analizan los patrones de transacciones para identificar actividades sospechosas que podrían indicar blanqueo de capitales. Rastrean redes complejas de transferencias, empresas fantasma y cuentas relacionadas: conexiones que a los analistas humanos les llevaría semanas identificar.

En realidad, la regulación representa un área donde las mejoras en el aprendizaje automático impactan directamente en la rentabilidad. Un cumplimiento más eficiente se traduce en menores costos y menor riesgo regulatorio.

Monitoreo de transacciones

El monitoreo tradicional de transacciones genera una enorme cantidad de falsos positivos. Las transacciones legítimas se marcan como sospechosas, lo que requiere una revisión manual que hace perder tiempo al personal de cumplimiento.

Los sistemas de aprendizaje automático aprenden qué se considera normal para cada cliente. Las transacciones grandes pueden ser rutinarias para una cuenta comercial, pero sospechosas para una cuenta personal. Las transferencias internacionales pueden ser habituales para una empresa de importación/exportación, pero inusuales para un comerciante local.

Esta comprensión del contexto reduce los falsos positivos al tiempo que detecta la actividad genuinamente sospechosa de forma más fiable.

Consideraciones técnicas para la implementación

El desarrollo de sistemas de aprendizaje automático para aplicaciones financieras presenta desafíos únicos. La precisión es fundamental: los errores pueden suponer pérdidas millonarias o infracciones normativas.

La calidad de los datos determina el rendimiento del modelo. Los datos financieros suelen provenir de sistemas dispares con formatos inconsistentes, valores faltantes y frecuencias de actualización variables. La limpieza y estandarización de estos datos representa un importante obstáculo para la implementación.

Explicabilidad del modelo

Los reguladores exigen cada vez más transparencia. Un modelo que deniega crédito debe justificar su decisión, no solo proporcionar una puntuación. Un sistema de detección de fraude que bloquea transacciones debe justificar sus decisiones.

El Laboratorio de Tecnologías Financieras Avanzadas de Stanford hace hincapié en las pruebas de significancia variable para redes profundas, es decir, en comprender qué factores influyen en las predicciones del modelo. Esto es importante tanto para el cumplimiento normativo como para la gestión interna de riesgos.

Los modelos de caja negra que funcionan de maravilla pero que no pueden explicarse a sí mismos crean riesgos regulatorios y de reputación que las instituciones financieras no pueden permitirse.

| Aplicación de aprendizaje automático | Beneficio principal | Desafío clave |

|---|---|---|

| Detección de fraude | Identificación de amenazas en tiempo real | Equilibrar los falsos positivos |

| Puntuacion de credito | Acceso ampliado al crédito | Prevención de prejuicios |

| Comercio algorítmico | Procesamiento de datos de mercado a gran escala | Adaptación a la volatilidad del mercado |

| Monitoreo de AML | detección de patrones complejos | Explicabilidad regulatoria |

| Servicio al Cliente | Disponibilidad 24/7 | Comprensión del lenguaje natural |

Requisitos de infraestructura de datos

El volumen de datos en los servicios financieros sigue aumentando a un ritmo acelerado. La Reserva Federal señaló que, en 2013, se estimaba que 901.000 millones de datos mundiales se habían generado en los dos años anteriores. Para 2016, esa misma cantidad se había generado en el año anterior.

Esta explosión exige una infraestructura sólida. Almacenamiento, capacidad de procesamiento y ancho de banda de red requieren una inversión sustancial. Las plataformas en la nube brindan acceso a modelos preentrenados y herramientas intuitivas para desarrolladores, lo que facilita la implementación del aprendizaje automático. Las instituciones financieras pueden aprovechar estos recursos sin necesidad de construir todo desde cero.

Privacidad y seguridad

Los datos financieros representan una de las categorías más sensibles de información personal. Los sistemas de aprendizaje automático deben proteger estos datos mientras los utilizan para el entrenamiento y la inferencia.

Técnicas como el aprendizaje federado permiten entrenar modelos con datos distribuidos sin centralizar la información confidencial. La privacidad diferencial añade garantías matemáticas de que los registros individuales permanecen protegidos incluso cuando se implementan modelos entrenados con ellos.

Pero las amenazas a la seguridad también evolucionan. Los sistemas de aprendizaje automático pueden tanto defenderse de ataques sofisticados como facilitarlos, incluyendo campañas de phishing e ingeniería social.

Parámetros de rendimiento y mejoras en la precisión

La Reserva Federal proporciona datos de referencia convincentes para las mejoras en el rendimiento del aprendizaje automático. Las tasas de error en el reconocimiento de imágenes se redujeron de 261 TP3T (valor inicial) a 3,51 TP3T (después de cuatro años de desarrollo), un resultado mejor que la tasa de error humano de 51 TP3T.

Aún más impresionante: la combinación de IA con revisión humana redujo la tasa de errores a tan solo 0,51 TP3T. Este enfoque híbrido aprovecha la velocidad y la consistencia de la máquina junto con el juicio humano y la comprensión del contexto.

Las aplicaciones financieras presentan patrones similares. Los modelos de aprendizaje automático identifican patrones que los humanos pasan por alto, mientras que los humanos supervisan y gestionan los casos excepcionales en los que los modelos tienen dificultades.

Tendencias emergentes y direcciones futuras

Los modelos básicos —grandes modelos de lenguaje y otros sistemas preentrenados— representan la vanguardia. Según una investigación del Banco de Pagos Internacionales, 171.000 millones de casos de uso de IA en finanzas emplean actualmente modelos básicos.

Estos modelos ofrecen capacidades que los enfoques de aprendizaje automático anteriores no podían igualar. Comprensión del lenguaje natural, aprendizaje de cero ejemplos, razonamiento multimodal. Pueden analizar documentos financieros, generar informes, responder consultas complejas y realizar tareas para las que no fueron entrenados explícitamente.

Pero también introducen nuevos riesgos. Alucinaciones donde los modelos afirman con seguridad información incorrecta. Sesgos codificados en los datos de entrenamiento. Riesgo de concentración, ya que muchas instituciones dependen del mismo puñado de proveedores de modelos base.

Es probable que el sector de servicios financieros experimente un impacto desproporcionado debido a su naturaleza intensiva en información. Procesar solicitudes de préstamos, analizar oportunidades de inversión, detectar fraudes: todas estas son tareas en las que el aprendizaje automático destaca.

Desafíos de implementación y gestión de riesgos

A pesar de sus beneficios, la implementación del aprendizaje automático en finanzas enfrenta obstáculos reales. Sistemas heredados que no se integran fácilmente con las plataformas modernas de aprendizaje automático. Datos aislados en distintos departamentos y filiales. Escasez de talento con experiencia en el sector financiero y habilidades en ingeniería de aprendizaje automático.

La incertidumbre regulatoria complica la planificación. Las reglas diseñadas para sistemas tradicionales no se adaptan fácilmente a los modelos de aprendizaje automático que aprenden y se adaptan continuamente. Los supervisores buscan explicabilidad y estabilidad, mientras que los sistemas de aprendizaje automático funcionan mejor cuando se les permite evolucionar.

Gestión del riesgo de modelos

Los reguladores financieros exigen marcos sólidos para la gestión del riesgo de los modelos. Esto implica procesos de documentación, validación, supervisión y gobernanza para los sistemas de aprendizaje automático.

Los modelos deben probarse con datos fuera de la muestra. Se debe realizar un seguimiento de las métricas de rendimiento a lo largo del tiempo. Las decisiones deben ser auditables. Se deben establecer procedimientos de anulación cuando el juicio humano deba prevalecer sobre los resultados del modelo.

Estos requisitos aumentan la complejidad de la implementación, pero cumplen funciones importantes. Las instituciones financieras no pueden permitirse sistemas de aprendizaje automático que funcionen de maravilla en la fase de desarrollo, pero que fallen en producción cuando hay dinero real en juego.

Requisitos de habilidades y talento

Los datos de la Reserva Federal, que muestran que 101.300 ofertas de empleo en el sector financiero mencionan habilidades en inteligencia artificial, indican una importante demanda de talento. Esto representa el doble del promedio general del mercado.

Las instituciones financieras necesitan científicos de datos, ingenieros de aprendizaje automático e investigadores de inteligencia artificial. Pero también necesitan expertos en la materia que comprendan las finanzas lo suficientemente bien como para guiar el desarrollo de modelos e interpretar los resultados.

Los mejores sistemas de aprendizaje automático surgen de la colaboración entre expertos técnicos y profesionales financieros. Ingenieros que comprenden las matemáticas detrás de las redes neuronales trabajan con operadores que entienden la microestructura del mercado. Científicos de datos se asocian con responsables de cumplimiento normativo para crear sistemas contra el blanqueo de capitales que realmente funcionen en la práctica.

| Role | Responsabilidades clave | Habilidades requeridas |

|---|---|---|

| Ingeniero de aprendizaje automático | Desarrollo e implementación del modelo | Python, TensorFlow, PyTorch, plataformas en la nube |

| Científico de datos | Análisis e ingeniería de características | Estadística, SQL, conocimiento del dominio |

| Ingeniero de Operaciones de Aprendizaje Automático | Sistemas de producción y monitorización | DevOps, contenedores, orquestación |

| Validador de modelos | Revisión independiente del modelo | Finanzas, estadística, conocimientos normativos |

Ventajas competitivas y valor empresarial

Las instituciones financieras que implementan el aprendizaje automático de forma eficaz obtienen ventajas competitivas cuantificables. La aprobación más rápida de préstamos atrae clientes. Una mejor detección del fraude reduce las pérdidas. Unos modelos de riesgo más precisos permiten una mejor fijación de precios.

Según datos de la Reserva Federal citados en un discurso de 2026 por la vicepresidenta de Supervisión, Michelle W. Bowman, la pérdida total por fraude no relacionado con tarjetas de crédito en todo el sistema financiero ascendió a 1.040.840 millones de dólares en 2024, de los cuales solo se recuperaron 1.040.210 millones de dólares, mientras que uno de cada cinco adultos estadounidenses sufrió fraude o estafa financiera. Ese dinero se habría perdido utilizando los métodos tradicionales.

Pero el valor va más allá del ahorro de costes. El aprendizaje automático permite crear productos y servicios totalmente nuevos. Los microcréditos son rentables solo porque el aprendizaje automático automatiza la evaluación crediticia. Asesoramiento financiero en tiempo real a gran escala. Información predictiva sobre las necesidades de los clientes antes de que las expresen.

Beneficios de la optimización de procesos

Según datos del Banco de Pagos Internacionales, con 411.000 empresas que utilizan IA para optimizar sus procesos internos, la eficiencia operativa representa un importante motor de valor.

Las operaciones administrativas —conciliación, elaboración de informes, supervisión del cumplimiento— consumen enormes recursos. La automatización mediante aprendizaje automático reduce el trabajo manual a la vez que mejora la precisión y la velocidad.

Esto libera al personal para actividades de mayor valor: gestión de relaciones, resolución de problemas complejos, planificación estratégica y trabajos que requieren criterio, empatía y creatividad, en lugar de procesamiento repetitivo de datos.

Preguntas frecuentes

¿Cómo se utiliza actualmente el aprendizaje automático en el sector fintech?

El aprendizaje automático impulsa los sistemas de detección de fraude, los modelos de calificación crediticia, las plataformas de negociación algorítmica, los chatbots de atención al cliente y el monitoreo del cumplimiento normativo. Según un estudio del Banco de Inglaterra, para 2024, 751.000 millones de las principales instituciones financieras utilizaban algún tipo de IA, con aplicaciones que abarcaban la gestión de riesgos, la optimización de procesos y la atención al cliente.

¿Cuál es la diferencia entre IA y aprendizaje automático en los servicios financieros?

La inteligencia artificial (IA) es el concepto más amplio de máquinas que realizan tareas que normalmente requieren inteligencia humana. El aprendizaje automático es un subconjunto específico de la IA en el que los sistemas aprenden de los datos sin ser programados explícitamente. En el sector fintech, la mayoría de las aplicaciones de IA utilizan técnicas de aprendizaje automático como redes neuronales, árboles de decisión o modelos de aprendizaje profundo.

¿Cuáles son los principales retos de la implementación del aprendizaje automático en las instituciones financieras?

Entre los principales desafíos se incluyen la integración con sistemas heredados, la garantía de la calidad de los datos en fuentes aisladas, el cumplimiento normativo, la explicabilidad de los modelos, la gestión de los riesgos de sesgo y la contratación de personal con experiencia financiera y habilidades en ingeniería de aprendizaje automático. Las instituciones financieras también se enfrentan a riesgos de concentración, ya que muchas dependen de los mismos proveedores de modelos base.

¿Se puede confiar en los modelos de aprendizaje automático para tomar decisiones financieras críticas?

Con una gobernanza adecuada, sí. Los reguladores financieros exigen marcos sólidos de gestión del riesgo de los modelos, que incluyan validación, supervisión y documentación. Las investigaciones demuestran que combinar la IA con la supervisión humana ofrece los mejores resultados: los enfoques híbridos reducen las tasas de error a 0,5% en comparación con 3,5% para el aprendizaje automático avanzado por sí solo o 5% para la intervención humana únicamente, según los parámetros de referencia de la Reserva Federal.

¿Cómo mejora el aprendizaje automático el servicio al cliente en el sector bancario?

Los chatbots con inteligencia artificial ofrecen atención al cliente las 24 horas del día, los 7 días de la semana, con comprensión del lenguaje natural que va más allá de las respuestas predefinidas. Los asesores robóticos brindan orientación de inversión personalizada a gran escala. Los sistemas de recomendación sugieren productos relevantes según los patrones de transacción y los eventos importantes de la vida. Aproximadamente 741 millones de empresas financieras utilizan IA específicamente para mejorar la atención al cliente, según datos del Banco de Pagos Internacionales.

¿Cuál es la perspectiva de futuro para el aprendizaje automático en el sector fintech?

La adopción de la IA seguirá acelerándose. La OCDE proyecta que contribuirá entre 0,4 y 1,3 puntos porcentuales al crecimiento anual de la productividad laboral en las economías del G7 durante la próxima década. Los modelos básicos están ampliando sus capacidades en análisis de documentos, razonamiento multimodal y aprendizaje de cero ejemplos. Sin embargo, las instituciones deben equilibrar la innovación con la gestión de riesgos, los requisitos de explicabilidad y la prevención de sesgos.

Conclusión

El aprendizaje automático ha pasado de ser una tecnología experimental a convertirse en una infraestructura fundamental en los servicios financieros. La evidencia es clara: las tasas de adopción, los resultados en la prevención del fraude y el aumento de la productividad.

Pero este no es el final de la transformación, sino el comienzo. Los modelos fundamentales, el aprendizaje federado, la integración de la computación cuántica y las técnicas aún por desarrollar seguirán transformando el funcionamiento de las instituciones financieras.

Las instituciones que prosperen serán aquellas que implementen el aprendizaje automático de forma reflexiva. No se guiarán por las modas, sino que resolverán problemas reales. No reemplazarán el juicio humano, sino lo complementarán. No ignorarán los riesgos, sino que los gestionarán sistemáticamente.

Los servicios financieros generan datos, se enfrentan a la complejidad y operan bajo el escrutinio regulatorio, lo que los convierte en un entorno ideal para las aplicaciones de aprendizaje automático. La cuestión no es si adoptar o no el aprendizaje automático, sino cómo hacerlo de forma eficaz, responsable y competitiva.

Comience a evaluar dónde el aprendizaje automático puede aportar mayor valor a las operaciones. Desarrolle la infraestructura y el talento necesarios. Establezca marcos de gobernanza que permitan la innovación a la vez que se gestiona el riesgo. Las instituciones financieras que liderarán la próxima década están realizando estas inversiones hoy mismo.