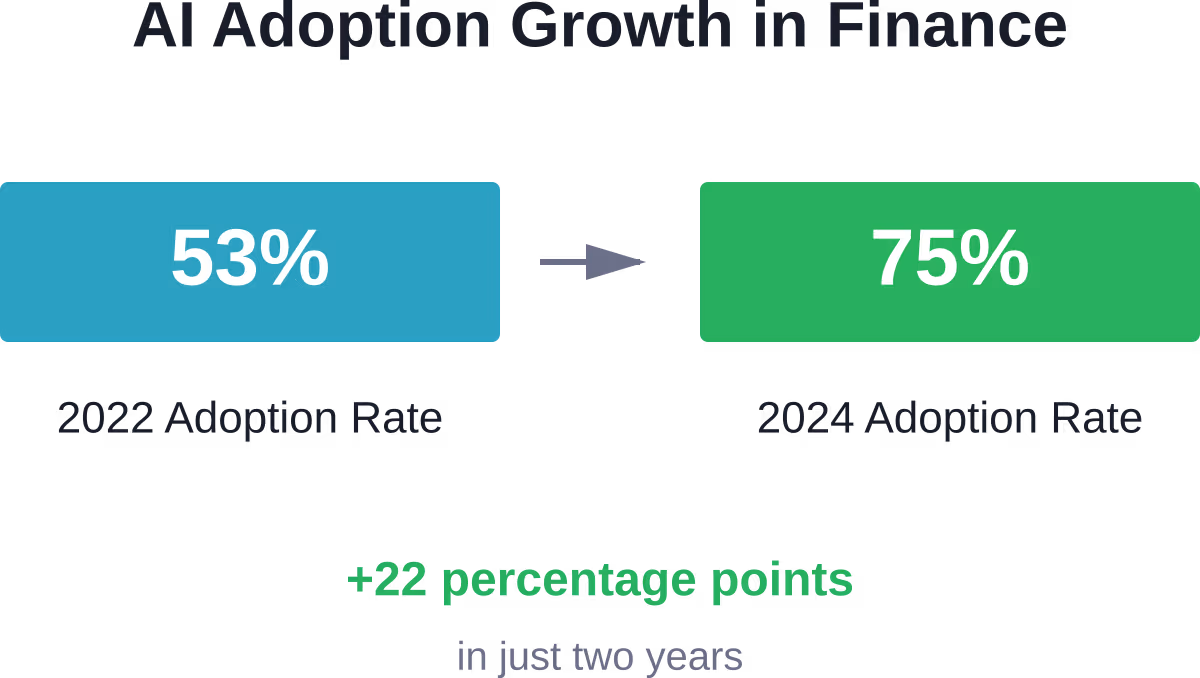

Korte samenvatting: Machine learning in de fintechsector maakt gebruik van geavanceerde algoritmen om financiële diensten te transformeren door middel van fraudedetectie, risicobeheer, algoritmische handel en gepersonaliseerde klantervaringen. Financiële instellingen nemen ML-technologieën in hoog tempo in gebruik: in 2024 gebruikt 751 TP3T (Total Powers in 3T) van de grote Britse en internationale banken al een vorm van AI in hun bedrijfsvoering, een stijging ten opzichte van 531 TP3T in 2022.

De financiële dienstverleningssector zit boordevol data. Transactiegegevens, klantprofielen, marktontwikkelingen, kredietgeschiedenissen – al deze factoren creëren een omgeving waarin machine learning niet alleen helpt, maar de manier waarop financiën werken fundamenteel verandert.

En de cijfers bevestigen dit. Volgens gegevens van de Federal Reserve, aangehaald in een toespraak uit 2026 van vicevoorzitter voor toezicht Michelle W. Bowman, bedroeg het totale verlies door fraude met andere middelen dan creditcards in het financiële systeem in 2024 1,4 biljoen dollar, waarvan slechts 1,4 biljoen dollar werd teruggevorderd. Tegelijkertijd werd één op de vijf Amerikaanse volwassenen slachtoffer van financiële fraude of oplichting. Dat is geen kleine verbetering – dat is een complete transformatie van de manier waarop financiële instellingen zichzelf en hun klanten beschermen.

Maar machine learning in de fintech-sector gaat veel verder dan fraudepreventie. Financiële instellingen gebruiken ML-algoritmes nu voor alles, van kredietscores tot portfolio-optimalisatie, van chatbot-klantenservice tot het opsporen van witwaspatronen die menselijke analisten nooit zouden ontdekken.

De huidige stand van zaken met betrekking tot de implementatie van machine learning in de financiële dienstverlening.

De adoptiecurve vertelt een duidelijk verhaal. Volgens het Global AI in Financial Services Report 2026 gebruikt 811 TP3T van de ondervraagde financiële dienstverleners AI in zekere mate, waarvan 751 TP3T specifiek Britse financiële dienstverleners de technologie begin 2026 al inzetten.

Ook de arbeidsmarkt weerspiegelt deze verschuiving. Uit gegevens van de Federal Reserve blijkt dat ongeveer 101 TP3T (101.300 biljoen dollar) van de vacatures in de financiële sector nu AI-gerelateerde vaardigheden vermelden – het dubbele van het gemiddelde van 51 TP3T in alle sectoren.

Dit zijn niet alleen grote banken die experimenteren met nieuwe technologie. Machine learning is infrastructuur geworden, het fundament waarop moderne financiële diensten draaien.

Ontwikkel machine learning-software met superieure AI.

AI Superieur Ze ontwikkelen maatwerk AI-software, waaronder machine learning-modellen, tools voor voorspellende analyses en AI-gebaseerde web- en mobiele applicaties. Hun team ondersteunt projecten van de verkenningsfase en data-analyse tot de ontwikkeling van een MVP, integratie en evaluatie van de resultaten.

Voor fintech-teams kan dit ondersteuning bieden bij fraudedetectie, risicoscoring, analyse van klantgedrag, prognoses of andere data-intensieve workflows.

Heeft u behoefte aan machine learning op basis van uw data?

AI Superior kan u helpen met:

- het bouwen van op maat gemaakte machine learning-oplossingen

- het ontwikkelen van tools voor voorspellende analyses

- Ideeën testen door middel van PoC- of MVP-ontwikkeling

- AI integreren in bestaande systemen

👉 Neem contact op met AI Superior om uw project te bespreken.

Fraudedetectie en -preventie

Financiële fraude wordt steeds geraffineerder. Alleen al tussen februari en augustus 2023 werden er meer dan 15.000 meldingen van chequefraude ingediend, goed voor een transactiewaarde van 1.TP4.688 miljoen, aldus het Financial Crimes Enforcement Network.

Hier komt machine learning echt tot zijn recht. Traditionele, op regels gebaseerde systemen markeren transacties op basis van vooraf vastgestelde criteria: drempelbedragen, geografische afwijkingen, tijdspatronen. Maar fraudeurs leren deze regels kennen en omzeilen ze.

Machine learning-systemen werken niet zo. Ze analyseren duizenden variabelen tegelijk en identificeren patronen die onzichtbaar zijn voor menselijke analisten of rigide regels. Transactiebedrag, winkelcategorie, apparaatvingerafdruk, typsnelheid, cursorbeweging – al deze factoren worden meegenomen in modellen die zich aanpassen naarmate fraudetactieken evolueren.

Volgens gegevens van de Federal Reserve, aangehaald in een toespraak uit 2026 van vicevoorzitter voor toezicht Michelle W. Bowman, bedroeg het totale verlies door fraude met andere middelen dan creditcards in het financiële systeem in 2024 1,84 miljard dollar, waarvan slechts 1,21 miljard dollar werd teruggevonden. Tegelijkertijd werd één op de vijf Amerikaanse volwassenen slachtoffer van financiële fraude of oplichting. Dat is geld dat met oudere detectiemethoden verloren zou zijn gegaan.

Realtime fraudepreventie

Snelheid is cruciaal bij fraudedetectie. Een frauduleuze transactie die pas drie dagen later wordt opgemerkt, betekent nog steeds dat er geld verloren gaat.

Moderne ML-systemen werken in milliseconden en analyseren transacties zodra ze plaatsvinden. Realtime ML-systemen voor fraudedetectie streven naar een balans tussen het verminderen van valse positieven en de effectiviteit van de fraudedetectie.

Dat evenwicht is belangrijk. Als je te veel legitieme transacties als verdacht aanmerkt, raken klanten gefrustreerd. Mis je fraude, dan verliest iedereen.

Algoritmische handel en beleggingsbeheer

Financiële markten genereren elke seconde enorme hoeveelheden data. Prijsbewegingen, handelsvolumes, nieuwssentiment, economische indicatoren, trends op sociale media – veel meer informatie dan menselijke handelaren kunnen verwerken.

Machine learning-algoritmen blinken juist in deze uitdaging uit. Ze identificeren correlaties tussen uiteenlopende databronnen, voeren transacties uit op basis van complexe modellen met meerdere factoren en passen strategieën aan naarmate de marktomstandigheden veranderen.

Recent onderzoek van ArXiv naar Bitcoin-handelsstrategieën toonde aan dat LSTM (Long Short-Term Memory) neurale netwerken in 2024 een cumulatief rendement van 65,231 TP3T behaalden, vergeleken met 53,381 TP3T voor LightGBM-modellen. Zelfs na aftrek van een transactiekosten van 0,11 TP3T behield de LSTM-strategie een rendement van 53,231 TP3T.

Maar algoritmische handel beperkt zich niet alleen tot cryptovaluta. Aandelenmarkten, valutahandel, grondstoffen – machine learning-algoritmes worden nu toegepast op alle activaklassen.

Portfolio-optimalisatie

De samenstelling van een portfolio was van oudsher gebaseerd op de moderne portfoliotheorie, waarbij de verwachte rendementen werden afgewogen tegen het risico op basis van historische correlaties.

Machine learning-benaderingen houden rekening met veel meer variabelen. Sectorrotatiepatronen, macro-economische indicatoren, volatiliteitsregimes, liquiditeitsbeperkingen. Deep learning-modellen kunnen niet-lineaire verbanden identificeren die traditionele optimalisatiemethoden over het hoofd zien.

Het Advanced Financial Technologies Laboratory van Stanford laat zien hoe diepe, terugkerende netwerken padafhankelijkheid vastleggen in risicovoorspellingen – en hoe dit inzicht aantoont dat de volgorde van marktgebeurtenissen ertoe doet, niet alleen de gebeurtenissen zelf.

Risicomanagement en kredietscore

Het bepalen van de kredietwaardigheid hield vroeger in dat men de kredietscore controleerde, het inkomen verifieerde en de arbeidsgeschiedenis nakeek. Beperkte variabelen, rigide formules.

Machine learning-modellen voor kredietverlening analyseren honderden datapunten. Betaalpatronen over meerdere rekeningen, activiteit op sociale media, surfgedrag, gebruikspatronen van smartphones. Controversieel? Soms. Effectief? De data suggereren van wel.

Maar effectiviteit is niet de enige overweging. De Federal Reserve heeft benadrukt hoe belangrijk het is om ervoor te zorgen dat op AI gebaseerde kredietverlening geen discriminerende praktijken in stand houdt. Gouverneur Lael Brainard uitte haar bezorgdheid over eerlijke uitkomsten in de financiële dienstverlening en benadrukte dat machine learning-modellen moeten worden gecontroleerd op vooringenomenheid.

Standaardvoorspelling

Het voorspellen van wanbetalingen is van cruciaal belang. Als je geld uitleent aan iemand die niet terugbetaalt, verliest de instelling geld. Als je krediet weigert aan iemand die wel kredietwaardig is, missen beide partijen kansen.

ML-modellen verbeteren de nauwkeurigheid van voorspellingen door subtiele patronen in terugbetalingsgedrag te herkennen. Ze signaleren vroegtijdige waarschuwingssignalen: kleine veranderingen in transactiepatronen die voorafgaan aan financiële problemen.

Dit is voordelig voor zowel kredietverstrekkers als kredietnemers. Een betere risicobeoordeling leidt tot een meer passende prijsstelling en een bredere toegang tot krediet voor mensen die voorheen in de grijze zone van traditionele scoringsmodellen vielen.

Klantenservice en personalisatie

Volgens branchegegevens uit 2026 heeft 74% (Total Powers, Three and Three) financiële dienstverleners AI-gestuurde klantenservice geïmplementeerd, waarbij fintechbedrijven met 82% voorop lopen, vergeleken met 67% bij de gevestigde bedrijven.

Chatbots vormen de meest zichtbare toepassing van machine learning in het klantcontact. Maar moderne financiële chatbots gaan veel verder dan voorgeprogrammeerde antwoorden op veelgestelde vragen.

Natuurlijke taalverwerking maakt het mogelijk om context, sentiment en intentie te begrijpen. Een klant die vraagt naar "mijn laatste betaling" krijgt verschillende antwoorden, afhankelijk van of het gaat om een creditcardbetaling of een openstaande leningbetaling.

Gepersonaliseerd financieel advies

Robo-adviseurs gebruiken machine learning om beleggingsadvies te geven dat voorheen alleen beschikbaar was via menselijke financiële adviseurs die aanzienlijke kosten in rekening brachten.

Deze systemen analyseren risicotolerantie, financiële doelen, beleggingshorizon en fiscale situatie om aanbevelingen te doen voor de portefeuilleverdeling. Wanneer de omstandigheden veranderen – een nieuwe baan, het naderen van de pensionering, een marktverschuiving – passen de algoritmes de aanbevelingen dienovereenkomstig aan.

De democratisering is belangrijk. Persoonlijk financieel advies wordt toegankelijk voor mensen met een bescheiden rekeningsaldo, die voor traditionele adviesdiensten niet rendabel zouden zijn.

Wettelijke naleving en AML

De kosten voor naleving blijven stijgen. Banken hebben sinds 2007 meer dan $173 miljard uitgegeven aan personeel en systemen om te voldoen aan de Know Your Customer (KYC), Anti-Money Laundering (AML) en Bank Secrecy Act-vereisten.

Machine learning helpt deze kosten te beheersen en tegelijkertijd de effectiviteit te verbeteren. AML-systemen analyseren transactiepatronen om verdachte activiteiten te identificeren die kunnen wijzen op witwassen. Ze volgen complexe netwerken van overboekingen, lege vennootschappen en gerelateerde rekeningen – verbanden die menselijke analisten weken zouden kosten om in kaart te brengen.

Eerlijk gezegd: regelgeving is een gebied waar verbeteringen in machine learning direct van invloed zijn op de winstgevendheid. Efficiëntere naleving betekent lagere kosten en een verminderd regelgevingsrisico.

Transactiebewaking

Traditionele transactiemonitoring genereert een enorm aantal valse positieven. Legitieme transacties worden ten onrechte als foutief aangemerkt, wat handmatige controle vereist en kostbare tijd van compliance-medewerkers verspilt.

ML-systemen leren wat normaal is voor elke klant. Grote transacties kunnen routine zijn voor een zakelijke rekening, maar verdacht voor een particuliere rekening. Internationale overboekingen kunnen standaard zijn voor een import-/exportbedrijf, maar ongebruikelijk voor een lokale winkelier.

Dit contextuele begrip vermindert het aantal valse positieven en detecteert tegelijkertijd op betrouwbaardere wijze daadwerkelijk verdachte activiteiten.

Technische implementatieoverwegingen

Het bouwen van machine learning-systemen voor financiële toepassingen brengt unieke uitdagingen met zich mee. Nauwkeurigheid is van cruciaal belang: fouten kunnen leiden tot miljoenenverlies of overtredingen van de regelgeving.

De kwaliteit van de data bepaalt de prestaties van een model. Financiële data is vaak afkomstig uit verschillende systemen met inconsistente formaten, ontbrekende waarden en wisselende updatefrequenties. Het opschonen en standaardiseren van deze data vormt een grote uitdaging bij de implementatie.

Modelverklaarbaarheid

Toezichthouders eisen steeds vaker transparantie. Een model dat krediet weigert, moet redenen opgeven, niet alleen een score. Een fraudedetectiesysteem dat transacties blokkeert, moet zijn beslissingen verantwoorden.

Het Advanced Financial Technologies Laboratory van Stanford legt de nadruk op significantietoetsen voor diepe netwerken – om te begrijpen welke factoren de modelvoorspellingen beïnvloeden. Dit is van belang voor zowel de naleving van regelgeving als intern risicomanagement.

Zwarte-doosmodellen die uitstekend werken maar zichzelf niet kunnen verklaren, creëren regelgevings- en reputatierisico's die financiële instellingen zich niet kunnen veroorloven.

| ML-toepassing | Primair voordeel | Belangrijkste uitdaging |

|---|---|---|

| Fraude detectie | Realtime dreigingsidentificatie | Het balanceren van valse positieven |

| Kredietscore | Ruimere toegang tot krediet | Voorkomen van vooringenomenheid |

| Algoritmische handel | Het verwerken van marktgegevens op grote schaal. | aanpassing aan marktvolatiliteit |

| AML-monitoring | Complexe patroondetectie | Regelgevingsverklaarbaarheid |

| Klantenservice | 24/7 beschikbaarheid | Natuurlijk taalbegrip |

Vereisten voor data-infrastructuur

De hoeveelheid data in de financiële sector blijft exponentieel toenemen. De Federal Reserve merkte op dat in 2013 naar schatting 901 TP3T van alle data ter wereld in de twee voorgaande jaren was gecreëerd. In 2016 was diezelfde 901 TP3T in het voorgaande jaar gecreëerd.

Deze explosieve groei vereist een serieuze infrastructuur. Opslag, rekenkracht, netwerkbandbreedte – het vereist allemaal aanzienlijke investeringen. Cloudplatforms bieden toegang tot voorgeprogrammeerde modellen en ontwikkelaarsvriendelijke tools die de implementatie van machine learning toegankelijker maken. Financiële instellingen kunnen van deze resources gebruikmaken zonder alles helemaal zelf te hoeven opbouwen.

Privacy en beveiliging

Financiële gegevens vormen een van de meest gevoelige categorieën persoonsgegevens. Machine learning-systemen moeten deze gegevens beschermen tijdens het trainen en afleiden van conclusies.

Technieken zoals federated learning maken het mogelijk om modellen te trainen op gedistribueerde data zonder gevoelige informatie te centraliseren. Differentiële privacy voegt wiskundige garanties toe dat individuele records beschermd blijven, zelfs wanneer modellen die erop getraind zijn, worden ingezet.

Maar ook beveiligingsdreigingen evolueren. Machine learning-systemen kunnen zowel bescherming bieden tegen als geavanceerde aanvallen mogelijk maken, waaronder phishingcampagnes en social engineering.

Prestatiebenchmarks en nauwkeurigheidsverbeteringen

De Federal Reserve levert overtuigende benchmarks voor prestatieverbeteringen in machine learning. Het foutpercentage bij beeldherkenning daalde van 261 TP3T (basislijn) naar 3,51 TP3T na vier jaar ontwikkeling – beter dan het menselijke foutpercentage van 51 TP3T.

Nog indrukwekkender: de combinatie van AI met menselijke beoordeling reduceerde het foutpercentage tot slechts 0,5%. Deze hybride aanpak benut de snelheid en consistentie van machines met menselijk oordeel en contextbegrip.

Financiële toepassingen vertonen vergelijkbare patronen. Machine learning-modellen herkennen patronen die mensen over het hoofd zien, terwijl mensen toezicht houden en uitzonderlijke gevallen afhandelen waar modellen moeite mee hebben.

Opkomende trends en toekomstige richtingen

Fundamentele modellen – grote taalmodellen en andere vooraf getrainde systemen – vertegenwoordigen de allernieuwste ontwikkelingen. Volgens onderzoek van de Bank for International Settlements wordt in 171 TP3T aan AI-toepassingen in de financiële sector gebruikgemaakt van fundamentele modellen.

Deze modellen bieden mogelijkheden die eerdere ML-benaderingen niet konden evenaren. Natuurlijke taalverwerking, zero-shot learning, multimodale redenering. Ze kunnen financiële documenten analyseren, rapporten genereren, complexe vragen beantwoorden en taken uitvoeren waarvoor ze niet expliciet zijn getraind.

Maar ze brengen ook nieuwe risico's met zich mee. Hallucinaties waarbij modellen vol overtuiging onjuiste informatie verstrekken. Vooroordelen ingebouwd in de trainingsdata. Concentratierisico doordat veel instellingen afhankelijk zijn van dezelfde handvol aanbieders van basismodellen.

De financiële dienstverlening zal waarschijnlijk een onevenredig grote impact ondervinden, gezien het informatie-intensieve karakter van de sector. Het verwerken van leningaanvragen, het analyseren van investeringsmogelijkheden, het opsporen van fraude: allemaal taken waarbij machine learning uitblinkt.

Uitdagingen bij de implementatie en risicobeheer

Ondanks de voordelen stuit de implementatie van machine learning in de financiële sector op aanzienlijke obstakels. Denk aan verouderde systemen die niet gemakkelijk te integreren zijn met moderne ML-platforms, data die verspreid zijn over verschillende afdelingen en dochterondernemingen, en een tekort aan talent met zowel expertise in de financiële sector als ML-engineeringvaardigheden.

Regelgevingsonzekerheid bemoeilijkt de planning. Regels die zijn ontworpen voor traditionele systemen sluiten niet naadloos aan op machine learning-modellen die continu leren en zich aanpassen. Toezichthouders willen verklaarbaarheid en stabiliteit, terwijl machine learning-systemen het beste werken wanneer ze de ruimte krijgen om te evolueren.

Modelmatig risicomanagement

Financiële toezichthouders vereisen robuuste raamwerken voor modelrisicobeheer. Dit betekent documentatie, validatie, monitoring en governanceprocessen voor ML-systemen.

Modellen moeten worden getest op data die niet in de steekproef voorkomen. Prestatiecijfers moeten in de loop van de tijd worden bijgehouden. Beslissingen moeten traceerbaar zijn. Er moeten procedures worden vastgesteld voor het geval menselijk oordeel de modeluitkomsten moet overrulen.

Deze vereisten verhogen de complexiteit van de implementatie, maar dienen belangrijke doelen. Financiële instellingen kunnen zich geen machine learning-systemen veroorloven die tijdens de ontwikkeling uitstekend werken, maar in de praktijk falen wanneer er echt geld op het spel staat.

Vereisten qua vaardigheden en talenten

De gegevens van de Federal Reserve, waaruit blijkt dat 101 TP3 T (101.300 biljoen dollar) aan vacatures in de financiële sector AI-vaardigheden vereisen, duiden op een aanzienlijke vraag naar talent. Dat is het dubbele van het gemiddelde op de markt.

Financiële instellingen hebben datawetenschappers, machine learning-engineers en AI-onderzoekers nodig. Maar ze hebben ook domeinexperts nodig die de financiële wereld goed genoeg begrijpen om de modelontwikkeling te begeleiden en de resultaten te interpreteren.

De beste ML-systemen ontstaan door samenwerking tussen technische experts en financiële professionals. Ingenieurs die de wiskunde achter neurale netwerken begrijpen, werken samen met handelaren die de microstructuur van de markt doorgronden. Datawetenschappers werken samen met compliance-medewerkers om AML-systemen te bouwen die in de praktijk daadwerkelijk werken.

| Rol | Belangrijkste verantwoordelijkheden | Vereiste vaardigheden |

|---|---|---|

| ML-ingenieur | Modelontwikkeling en -implementatie | Python, TensorFlow, PyTorch, cloudplatformen |

| Datawetenschapper | Analyse en feature engineering | Statistiek, SQL, domeinkennis |

| ML Ops Engineer | Productiesystemen en monitoring | DevOps, containers, orchestratie |

| Modelvalidator | Onafhankelijke modelbeoordeling | Financiën, statistiek, kennis van regelgeving |

Concurrentievoordelen en bedrijfswaarde

Financiële instellingen die machine learning effectief inzetten, behalen meetbare concurrentievoordelen. Snellere leningaanvragen trekken klanten aan. Betere fraudedetectie vermindert verliezen. Nauwkeurigere risicomodellen maken een betere prijsstelling mogelijk.

Volgens gegevens van de Federal Reserve, aangehaald in een toespraak uit 2026 door vicevoorzitter voor toezicht Michelle W. Bowman, bedroeg het totale verlies door fraude met andere middelen dan creditcards in het financiële systeem in 2024 1,4 biljoen dollar, waarvan slechts 1,4 biljoen dollar werd teruggevonden. Tegelijkertijd werd één op de vijf Amerikaanse volwassenen slachtoffer van financiële fraude of oplichting. Dat is geld dat verloren zou zijn gegaan met traditionele methoden.

Maar de waarde gaat verder dan alleen kostenbesparingen. Machine learning maakt compleet nieuwe producten en diensten mogelijk. Microkredieten zijn alleen winstgevend omdat machine learning de kredietbeoordeling automatiseert. Realtime financieel advies op grote schaal. Voorspellende inzichten in klantbehoeften nog voordat ze die uitspreken.

Voordelen van procesoptimalisatie

Volgens gegevens van de Bank for International Settlements gebruikt 411.300.000 bedrijven AI om interne processen te optimaliseren. Operationele efficiëntie is daarmee een belangrijke waardefactor.

Backoffice-activiteiten – zoals afstemming, rapportage en compliance-monitoring – vergen enorme resources. Machine learning-automatisering vermindert handmatig werk en verbetert tegelijkertijd de nauwkeurigheid en snelheid.

Dit geeft medewerkers de ruimte voor waardevollere taken. Relatiebeheer. Complexe probleemoplossing. Strategische planning. Werk dat oordeelsvermogen, empathie en creativiteit vereist in plaats van repetitieve gegevensverwerking.

Veelgestelde vragen

Hoe wordt machine learning momenteel gebruikt in de fintechsector?

Machine learning vormt de basis van fraudedetectiesystemen, kredietscoremodellen, algoritmische handelsplatformen, chatbots voor klantenservice en monitoring van de naleving van regelgeving. Volgens onderzoek van de Bank of England gebruikte 751.300.000 grote financiële instellingen in 2024 een of andere vorm van AI, met toepassingen variërend van risicomanagement en procesoptimalisatie tot klantondersteuning.

Wat is het verschil tussen AI en machine learning in de financiële sector?

Kunstmatige intelligentie (AI) is het bredere concept van machines die taken uitvoeren die normaal gesproken menselijke intelligentie vereisen. Machine learning is een specifieke subcategorie van AI waarbij systemen leren van data zonder expliciet geprogrammeerd te worden. In de fintech-sector maken de meeste AI-toepassingen gebruik van machine learning-technieken zoals neurale netwerken, beslissingsbomen of deep learning-modellen.

Wat zijn de grootste uitdagingen bij de implementatie van machine learning in financiële instellingen?

Belangrijke uitdagingen zijn onder meer de integratie met bestaande systemen, het waarborgen van de datakwaliteit in verschillende bronnen, het naleven van regelgeving, het bereiken van verklaarbaarheid van modellen, het beheersen van biasrisico's en het aantrekken van talent met zowel financiële expertise als vaardigheden op het gebied van machine learning. Financiële instellingen lopen ook concentratierisico's, omdat velen afhankelijk zijn van dezelfde leveranciers van basismodellen.

Kunnen machine learning-modellen worden vertrouwd voor cruciale financiële beslissingen?

Met goed bestuur, ja. Financiële toezichthouders vereisen robuuste raamwerken voor modelrisicobeheer, inclusief validatie, monitoring en documentatie. Onderzoek toont aan dat de combinatie van AI met menselijk toezicht de beste resultaten oplevert: hybride benaderingen verlagen de foutmarge tot 0,51 TP3T, vergeleken met 3,51 TP3T voor geavanceerde machine learning alleen of 51 TP3T voor mensen alleen, volgens de benchmarks van de Federal Reserve.

Hoe verbetert machine learning de klantenservice in de banksector?

Door machine learning aangedreven chatbots bieden 24/7 klantenservice met natuurlijke taalverwerking die verder gaat dan voorgeprogrammeerde antwoorden. Robo-adviseurs leveren gepersonaliseerd beleggingsadvies op grote schaal. Aanbevelingssystemen suggereren relevante producten op basis van transactiepatronen en levensgebeurtenissen. Volgens gegevens van de Bank for International Settlements gebruikt ongeveer 741 TP3T aan financiële bedrijven AI specifiek om de klantenservice te verbeteren.

Wat zijn de toekomstperspectieven voor machine learning in de fintechsector?

De adoptie zal blijven versnellen. De OESO voorspelt dat AI de komende tien jaar 0,4 tot 1,3 procentpunt zal bijdragen aan de jaarlijkse groei van de arbeidsproductiviteit in de G7-landen. Fundamentele modellen breiden hun mogelijkheden uit op het gebied van documentanalyse, multimodale redenering en zero-shot learning. Instellingen moeten echter een evenwicht vinden tussen innovatie, risicobeheer, verklaarbaarheidseisen en het voorkomen van vooringenomenheid.

Conclusie

Machine learning is geëvolueerd van experimentele technologie naar een kernonderdeel van de infrastructuur in de financiële sector. Dit blijkt duidelijk uit de adoptiepercentages, de resultaten op het gebied van fraudepreventie en de productiviteitswinst.

Maar dit is niet het einde van de transformatie, het is nog maar het begin. Fundamentele modellen, federated learning, de integratie van kwantumcomputing en nog te ontwikkelen technieken zullen de manier waarop financiële instellingen functioneren blijven hervormen.

De instellingen die succesvol zullen zijn, zijn de instellingen die machine learning doordacht implementeren. Niet door hype na te jagen, maar door echte problemen op te lossen. Niet door menselijk oordeel te vervangen, maar door het aan te vullen. Niet door risico's te negeren, maar door ze systematisch te beheren.

De financiële sector genereert de data, wordt geconfronteerd met de complexiteit en opereert onder streng toezicht van regelgevende instanties, waardoor deze sector bij uitstek geschikt is voor machine learning-toepassingen. De vraag is niet óf we machine learning moeten invoeren, maar hoe we dit effectief, verantwoord en concurrerend kunnen doen.

Begin met het evalueren waar machine learning de meeste waarde kan leveren in de bedrijfsvoering. Bouw de benodigde talentpijplijnen en infrastructuur op. Stel governancekaders vast die innovatie mogelijk maken en tegelijkertijd risico's beheersen. De financiële instellingen die de komende tien jaar toonaangevend zullen zijn, doen deze investeringen nu al.