ملخص سريع: تستفيد التحليلات التنبؤية في مجال التكنولوجيا المالية من الذكاء الاصطناعي والتعلم الآلي للتنبؤ بالاتجاهات المالية، وتقييم المخاطر الائتمانية، وكشف الاحتيال، وتخصيص تجارب العملاء. ووفقًا لمصادر موثوقة، تزيد التحليلات التنبؤية المدعومة بالذكاء الاصطناعي من دقة كشف الاحتيال بنسبة 40%، وتحسن دقة التنبؤ بنسبة 55% مقارنةً بالأساليب التقليدية. وتستخدم المؤسسات المالية هذه الأدوات لتقييم الجدارة الائتمانية، والتنبؤ بالسوق، والتنبؤ بتسرب العملاء، وإدارة المخاطر في الوقت الفعلي، مما يحول العمليات المصرفية التفاعلية إلى عمليات استباقية قائمة على البيانات.

لم تعد المؤسسات المالية تنتظر ظهور المشاكل، بل باتت تتنبأ بها.

بحلول عام 2026، أصبحت التحليلات التنبؤية بمثابة الجهاز العصبي لشركات التكنولوجيا المالية الحديثة، حيث تعالج ملايين البيانات في الوقت الفعلي، وتكشف الاحتيال قبل وقوعه، وتوفر الائتمان للفئات المحرومة التي لا تستوفي معايير التقييم الائتماني التقليدية. السؤال ليس ما إذا كان منافسوك يستخدمون النماذج التنبؤية، بل إلى أي مدى وصلوا في هذا المجال.

لكن الأمر المهم هو أن التحليلات التنبؤية ليست سحرًا. إنها مزيج من البيانات التاريخية، وخوارزميات التعلم الآلي، وإشارات السلوك الآنية، التي تتنبأ بالنتائج بدقة ملحوظة. تُظهر الدراسات أن التحليلات التنبؤية المدعومة بالذكاء الاصطناعي تُحسّن بشكل كبير من قدرات كشف الاحتيال، حيث أظهرت الأبحاث زيادة في الدقة تصل إلى 401 ضعفًا مقارنةً بالأساليب التقليدية. وقد تم توثيق تحسينات التنبؤ بالسوق في أبحاث خضعت لمراجعة الأقران.

إذن، كيف يبدو ذلك عملياً؟ والأهم من ذلك، كيف يمكن لشركات الخدمات المالية تطبيق هذه النماذج دون الوقوع في نفس المآزق التي تعرقل مبادرات الذكاء الاصطناعي خلال مرحلة الاستكشاف؟

دعونا نحلل الأمر.

ما الذي تعنيه التحليلات التنبؤية حقاً للتكنولوجيا المالية

تستخدم التحليلات التنبؤية الخوارزميات الإحصائية وتقنيات التعلم الآلي لتحليل البيانات التاريخية واللحظية، ثم التنبؤ بالأحداث المستقبلية. في مجال التكنولوجيا المالية، يُترجم ذلك إلى الإجابة عن أسئلة مثل: هل سيتخلف هذا المقترض عن السداد؟ هل هذه المعاملة احتيالية؟ ما هي العملاء الذين على وشك التخلي عن الخدمة؟

اعتمدت النماذج المالية التقليدية على قواعد صارمة ومؤشرات تعتمد على البيانات السابقة. فعلى سبيل المثال، كانت درجات الائتمان تُعاقب أي شخص لا يملك تاريخًا ائتمانيًا طويلًا، مما يحرم ملايين الأفراد المؤهلين للحصول على الائتمان. كما كانت أنظمة كشف الاحتيال تُشير إلى المعاملات بناءً على عتبات ثابتة، متجاهلةً الهجمات المعقدة ومسببةً إزعاجًا للعملاء الشرعيين بإنذارات خاطئة.

يُحدث التعلّم الآلي نقلة نوعية. فالنماذج المُدرّبة على مجموعات بيانات ضخمة تُحدّد أنماطاً يغفل عنها البشر. وتتكيّف هذه النماذج مع تدفق البيانات الجديدة، وتعمل بسرعات لا تستطيع الأنظمة التقليدية مجاراتها.

أشار بنك التسويات الدولية في كلمة رئيسية ألقاها في نوفمبر 2025 إلى أن التعلم الآلي والذكاء الاصطناعي يتيحان فرصاً جديدة للتنبؤ باضطرابات السوق واختلالاتها، متجاوزين بذلك قيود النماذج الاقتصادية القياسية التقليدية. وتستخدم البنوك المركزية والهيئات التنظيمية هذه الأدوات حالياً لمراقبة الاستقرار المالي في الوقت الفعلي.

هذا ليس مستقبلاً بعيداً. إنه يحدث الآن في مجالات تقييم الجدارة الائتمانية، ومنع الاحتيال، والتنبؤ بالاستثمارات، والاحتفاظ بالعملاء.

تطبيق التحليلات التنبؤية في مجال التكنولوجيا المالية باستخدام الذكاء الاصطناعي المتفوق

متفوقة الذكاء الاصطناعي يقوم ببناء نماذج تنبؤية للبيانات المالية لدعم اتخاذ القرارات وتقييم المخاطر وأتمتة العمليات.

يركزون على النماذج التي تتناسب مع الأنظمة الحالية ويمكن استخدامها بشكل موثوق في بيئات الإنتاج.

هل ترغب في استخدام التحليلات التنبؤية في مجال التكنولوجيا المالية؟

يمكن أن تساعدك تقنية الذكاء الاصطناعي المتفوقة في:

- تقييم البيانات المالية

- بناء نماذج تنبؤية

- دمج النماذج في الأنظمة القائمة

- تحسين الأداء بمرور الوقت

👉 تواصل مع شركة AI Superior لمناقشة مشروعك وبياناتك ونهج التنفيذ

لماذا تراهن شركات التكنولوجيا المالية بقوة على النماذج التنبؤية؟

الأرقام تتحدث عن نفسها. تشير تحليلات سوق العمل الصادرة عن الاحتياطي الفيدرالي إلى أن إعلانات الوظائف المتعلقة بالذكاء الاصطناعي في القطاع المالي تمثل حاليًا ما يقارب 181% من إجمالي الوظائف المعلنة. وبمقارنة ذلك بنسبة 12% في جميع القطاعات، يتضح جليًا أين يكمن الزخم.

تعتمد المؤسسات المالية التحليلات التنبؤية لأربعة أسباب رئيسية:

الحد من المخاطر

تصبح قرارات الإقراض أكثر دقة عندما تحلل النماذج آلاف المتغيرات - تاريخ المعاملات، وأنماط الإنفاق، والإشارات الاجتماعية، وحتى سلوكيات الوقت من اليوم. ينخفض خطر الائتمان. تنخفض معدلات التخلف عن السداد. ترتفع الربحية.

كفاءة العملية

تستغرق عملية تقييم الجدارة الائتمانية اليدوية أياماً. أما التقييم الائتماني المدعوم بالذكاء الاصطناعي فيتم في ثوانٍ. لا يستطيع محللو الاحتيال مراجعة كل معاملة. بينما تقوم نماذج التعلم الآلي بفحص ملايين المعاملات في الساعة، ولا تُحيل إلا التهديدات الحقيقية.

تجربة الزبون

لم يكن التخصيص على نطاق واسع ممكناً من قبل. أما الآن، فتقوم النماذج التنبؤية بتقسيم المستخدمين إلى مجموعات صغيرة، وتخصيص توصيات المنتجات والأسعار والرسائل وفقاً لتفضيلاتهم الفردية. والنتيجة؟ معدلات تحويل أعلى وتفاعل أعمق.

الميزة التنافسية

عندما يوافق بنك منافس على القروض في 60 ثانية بينما تحتاج البنوك التقليدية إلى ثلاثة أيام، يتحول العملاء إليه. تصبح السرعة والدقة عاملَي التميّز. الشركات التي تتقن التحليلات التنبؤية تتقدم وتحافظ على مكانتها.

إعادة تصور نظام تقييم الجدارة الائتمانية: ما وراء نظام FICO

لا تقدم درجات الائتمان التقليدية صورة كاملة. إذ تعتمد نماذج FICO على تاريخ الدفع، واستخدام الائتمان، وعمر الحساب - وكلها مقاييس تعتمد على الماضي وتستبعد أي شخص جديد على الائتمان أو مهاجر حديثاً.

تُغير التحليلات التنبؤية قواعد اللعبة. فمصادر البيانات البديلة - مثل مدفوعات الإيجار وفواتير الخدمات واستخدام الهاتف المحمول وحتى نشاط وسائل التواصل الاجتماعي - تُغذي نماذج التعلم الآلي التي تُقيّم الجدارة الائتمانية دون الحاجة إلى سجلات ائتمانية تقليدية.

ما هو الأثر؟ ملايين المستهلكين الذين كانوا يُعتبرون سابقًا "غير قابلين للتقييم الائتماني" أصبحوا قادرين على الحصول على القروض وبطاقات الائتمان والخدمات المالية. كما تمكن المقرضون من تقليل المخاطر مع توسيع نطاق السوق المستهدف. وقد أظهر تحليل دراسات الحالة أن الرؤى المدعومة بالذكاء الاصطناعي حسّنت من توقعات الإيرادات بنسبة 451 إلى 30 من خلال تحديد الحسابات المعرضة للخطر في وقت مبكر بما يكفي للتدخل.

كيف يعمل نظام تقييم الجدارة الائتمانية البديل؟

تستقبل النماذج بيانات منظمة (مثل المعاملات المصرفية ودفع الفواتير) وإشارات غير منظمة (مثل أنماط استخدام التطبيقات، وثبات الموقع الجغرافي). وتحدد الخوارزميات العلاقات بين السلوكيات واحتمالية السداد. ويُحدد النظام درجة المخاطرة في الوقت الفعلي.

لكن هنا تكمن الصعوبة. قد يتسلل التحيز. فإذا عكست بيانات التدريب تمييزًا تاريخيًا، فإن النماذج تُكرّسه. وقد نشرت الهيئات التنظيمية والمؤسسات الأكاديمية إرشادات شاملة حول عدالة الذكاء الاصطناعي في القطاع المالي، مؤكدةً على ضرورة قابلية التفسير واختبار التحيز.

تُطبّق شركات التكنولوجيا المالية المسؤولة الآن أُطر عمل الذكاء الاصطناعي القابلة للتفسير، ما يضمن إمكانية تتبع كل قرار ائتماني إلى عوامل محددة وقابلة للدفاع. وقد سلّط مجلس الاحتياطي الفيدرالي الضوء على هذا التحدي في العديد من خطاباته لعام 2025 حول حوكمة الذكاء الاصطناعي، مشيرًا إلى أن الشفافية والمساءلة تظلان عنصرين أساسيين مع تسارع وتيرة التبني.

| طريقة التقييم | مصادر البيانات | سرعة | الشمولية |

|---|---|---|---|

| نظام فيكو التقليدي | مكاتب الائتمان، تاريخ القروض | أيام | يستثني مستخدمي الملفات الرقيقة |

| بديل مدعوم بالذكاء الاصطناعي | بيانات بنكية، خدمات عامة، هاتف محمول، إيجار | ثوانٍ | يشمل ذلك الشرائح التي لا تحظى بالخدمات الكافية |

| النموذج الهجين | الإشارات التقليدية والبديلة | دقائق | المخاطرة المتوازنة والوصول إلى أهداف محددة |

كشف الاحتيال الذي يواكب التطورات بالفعل

يتكيف المحتالون أسرع من الأنظمة القائمة على القواعد. فهم يستكشفون نقاط الضعف، ويجدون أنماطًا تتجاوز العتبات الثابتة، ويستغلونها على نطاق واسع. وبحلول الوقت الذي تكتشف فيه فرق الامتثال التكتيك الجديد، يكون الملايين قد خسروا أموالهم.

تُغير التحليلات التنبؤية الديناميكية. نماذج التعلم الآلي المدربة على مليارات المعاملات تتعرف على الحالات الشاذة في الوقت الفعلي - وتشير إلى النشاط المشبوه في اللحظة التي ينحرف فيها عن السلوك المتوقع.

تُظهر الأبحاث الأكاديمية أن التحليلات التنبؤية المدعومة بالذكاء الاصطناعي تُحسّن بشكلٍ ملحوظ قدرات كشف الاحتيال، حيث تُشير الدراسات إلى زيادة في الدقة تصل إلى 401 ضعف مقارنةً بالأساليب التقليدية. هذه ليست زيادة تدريجية، بل هي نقلة نوعية.

نمذجة السلوك في الوقت الحقيقي

لا تقتصر أنظمة مكافحة الاحتيال الحديثة على فحص مبالغ المعاملات أو فئات التجار فحسب، بل تقوم ببناء ملفات تعريف سلوكية لكل مستخدم، من خلال تتبع سرعة الإنفاق، وبصمات الأجهزة، وأنماط الموقع الجغرافي، وتوقيتات التفاعل.

عندما تخالف معاملة ما نمط المستخدم، يُبلغ النظام عنها فورًا. هل يُعقل أن يقوم مستخدم يتسوق عادةً في نيويورك بشراء سلعة من لاغوس فجأة؟ قد يكون ذلك احتيالًا. لكن ربما يكون مسافرًا. يقوم النظام بمقارنة حجوزات الطيران وسجل المواقع واستجابات الإشعارات قبل اتخاذ القرار.

يقلل هذا النهج متعدد المستويات من الإنذارات الكاذبة، وهي إحدى أكبر المشكلات في مكافحة الاحتيال. ويتوقف حظر العملاء الشرعيين، ويركز محللو الاحتيال على التهديدات الحقيقية. الجميع رابح.

التنبؤ بالسوق ومعلومات الاستثمار

لطالما كان التنبؤ بتحركات السوق مزيجًا من الفن والعلم. يحلل المتداولون العوامل الأساسية والفنية ومعنويات السوق، لكن للقدرات البشرية حدود. تعالج الأسواق المعلومات بسرعة تفوق قدرة المحللين على التفاعل.

هنا يأتي دور التحليلات التنبؤية. تقوم نماذج التعلم الآلي باستيعاب موجزات الأخبار وتقارير الأرباح ومشاعر وسائل التواصل الاجتماعي ومؤشرات الاقتصاد الكلي وبيانات الأسعار التاريخية - ثم تتنبأ بالتحركات المحتملة بدقة أفضل بشكل ملحوظ من الأساليب الاقتصادية القياسية التقليدية.

وأشار بنك التسويات الدولية إلى أن التعلم الآلي يوفر فرصًا جديدة للتنبؤ بضغوط السوق واختلالاته، متجاوزًا بذلك قيود النماذج التي تعتمد فقط على العلاقات الخطية والافتراضات الثابتة.

المستشارون الآليون وإدارة الثروات الآلية

تستخدم أنظمة إدارة الثروات الآلية نماذج تنبؤية لإدارة المحافظ الاستثمارية على نطاق واسع. فهي تقيّم مدى تقبّل المخاطر، وتتنبأ بأوضاع السوق، وتعيد توازن الأصول، كل ذلك دون تدخل بشري. والنتيجة: إدارة ثروات بمستوى المؤسسات متاحة للمستثمرين الأفراد بجزء بسيط من رسوم الاستشارات التقليدية.

يتحسن الأداء أيضاً. تشير الأبحاث في مصادر المنافسين إلى أن التنبؤ باتجاهات السوق باستخدام الذكاء الاصطناعي يحسن قرارات الاستثمار بنسبة 35%، مما يقلل من الخسائر ويحقق مكاسب أكثر اتساقاً من الاستراتيجيات السلبية.

لكن الأتمتة تُدخل مخاطر جديدة. فالنماذج المُدرَّبة على البيانات التاريخية قد تفشل عند تحوّل أنظمة السوق. كما أن أحداثًا غير متوقعة - كالأوبئة والصدمات الجيوسياسية والتغييرات التنظيمية المفاجئة - تقع خارج نطاق مجموعات التدريب النموذجية. ولذلك، تُضيف الشركات المسؤولة إشرافًا بشريًا واختبارات تحمل الضغط إلى عملية اتخاذ القرارات الخوارزمية.

التنبؤ بانقطاع العملاء والاحتفاظ بهم

يكلف اكتساب عميل جديد من 5 إلى 7 أضعاف تكلفة الاحتفاظ بعميل حالي. ومع ذلك، لا تعلم معظم شركات التكنولوجيا المالية أن العميل سيغادر إلا بعد رحيله.

تُغير التحليلات التنبؤية ذلك. تقوم النماذج بتحليل إشارات التفاعل - مثل تكرار تسجيل الدخول، وحجم المعاملات، وتذاكر الدعم، واستخدام الميزات - لتحديد العملاء المعرضين للخطر قبل أسابيع من توقفهم عن استخدام الخدمة.

تُظهر التجارب العملية أن التنبؤ باحتمالية فقدان العملاء يُتيح الاحتفاظ بهم بشكل استباقي، حيث أفادت التطبيقات بتحقيق وفورات تتراوح بين 25 و40 ألف عميل مُعرّض للخطر من خلال تدخلات مُوجّهة. ويمكن لعرض مُخصّص، أو مكالمة دعم في الوقت المناسب، أو توصية بمنتج ما أن يُغيّر الوضع تمامًا.

كيف تعمل نماذج التوقف عن استخدام الخدمة

تُستخدم البيانات التاريخية لتدريب النموذج على شكل الانقطاع عن استخدام الخدمة. وتشمل المؤشرات الشائعة انخفاض وتيرة المعاملات، وقلة عمليات تسجيل الدخول، وزيادة شكاوى الدعم، أو استكشاف منتجات المنافسين.

بمجرد أن يحدد النموذج مستخدمًا معرضًا للخطر، تبدأ عمليات سير العمل الآلية بتفعيل حملات الاحتفاظ بالعملاء - الخصومات، والدروس التعليمية حول الميزات، ومراجعات الحساب. ويتم وضع علامة على العملاء الأكثر عرضة للخطر للتواصل معهم من قبل فريق الدعم البشري.

قامت إحدى منصات التكنولوجيا المالية بتحليل أنماط الحجز وسلوكيات الإلغاء، وتوقعت مخاطر الإلغاء قبل وقت كافٍ لتحسين التسعير وتعزيز موثوقية الحجز. وكانت النتيجة تحسينات ملحوظة، منها زيادة في إمكانية التنبؤ بالإيرادات بنسبة 20%، وانخفاض في عمليات الإلغاء في المراحل المتأخرة بنسبة 30%.

تطبيق التحليلات التنبؤية: التحقق من الواقع

النظرية تبدو رائعة. أما التنفيذ؟ فهذا هو المكان الذي تتعثر فيه معظم المشاريع.

بحسب دراسة أجراها الاحتياطي الفيدرالي، لا تزال 40% من الشركات في مراحل الاستكشاف والتجريب فيما يتعلق بتبني الذكاء الاصطناعي. فهي تجرّب نماذج تجريبية، وتلاحظ نتائج واعدة، ثم تواجه صعوبة في التوسع إلى مرحلة الإنتاج الفعلي.

لماذا؟ تلعب مشاكل جودة البيانات، والمقاومة التنظيمية، ونقص المواهب في مجال الذكاء الاصطناعي، وعدم اليقين التنظيمي دوراً في ذلك.

جودة البيانات أمر لا يقبل المساومة

المدخلات الخاطئة تؤدي إلى مخرجات خاطئة. لا تكون النماذج التنبؤية جيدة إلا بقدر جودة البيانات التي تغذيها. السجلات غير المكتملة، والتنسيقات غير المتسقة، والأنظمة المعزولة تُضعف الدقة بشكل كبير.

تبدأ عمليات التنفيذ الناجحة بالبنية التحتية للبيانات - بحيرات البيانات المركزية، وخطوط أنابيب ETL النظيفة، وأطر الحوكمة التي تضمن الاتساق عبر المصادر.

الامتثال التنظيمي وقابلية التفسير

يطالب المنظمون بالشفافية. ولن يُقبل نموذج الصندوق الأسود الذي يرفض منح الائتمان أو يُشير إلى الاحتيال دون تفسير. يجب على شركات التكنولوجيا المالية تطبيق تقنيات الذكاء الاصطناعي القابلة للتفسير - مثل قيم SHAP أو LIME أو آليات الانتباه - التي تُرجع التنبؤات إلى خصائص إدخال محددة.

نشر كل من بنك التسويات الدولية والاحتياطي الفيدرالي إرشادات شاملة حول تنظيم الذكاء الاصطناعي في الخدمات المالية، مع التركيز على إدارة المخاطر واختبار التحيز وحماية المستهلك كمتطلبات غير قابلة للتفاوض.

الموهبة والاستعداد التنظيمي

يتطلب بناء نماذج التنبؤ وصيانتها علماء بيانات ومهندسي تعلم آلي وخبراء في المجال المالي. ووفقًا لتحليل سوق العمل الذي أجراه الاحتياطي الفيدرالي، فإن ما يقرب من وظيفة واحدة من بين كل عشر وظائف شاغرة في القطاع المالي تذكر مهارات متعلقة بالذكاء الاصطناعي، وهو مؤشر واضح على نقص الكفاءات.

غالباً ما تلجأ الشركات التي لا تستطيع توظيف كوادر داخلية إلى التعاون مع موردين متخصصين أو تستثمر في تطوير مهارات فرقها الحالية. وفي كلتا الحالتين، يُعدّ دعم المؤسسة أمراً بالغ الأهمية. إذ يحتاج المديرون التنفيذيون ومسؤولو الامتثال والموظفون في الخطوط الأمامية إلى فهم مزايا وعيوب هذه النماذج.

| تحدي | الأثر على التنفيذ | نهج الحل |

|---|---|---|

| جودة البيانات | تنبؤات غير دقيقة، انحراف النموذج | بحيرات البيانات المركزية، وأطر الحوكمة |

| التدقيق المطلوب | المخاطر القانونية، والغرامات، وتأخيرات النشر | الذكاء الاصطناعي القابل للتفسير، واختبار التحيز، وسجلات التدقيق |

| نقص المواهب | بطء في التطوير، وضعف في أداء النموذج | برامج تطوير المهارات، وشراكات مع الموردين |

| المقاومة التنظيمية | مبادرات معزولة ذات معدل تبني منخفض | الرعاية التنفيذية، والفرق متعددة الوظائف |

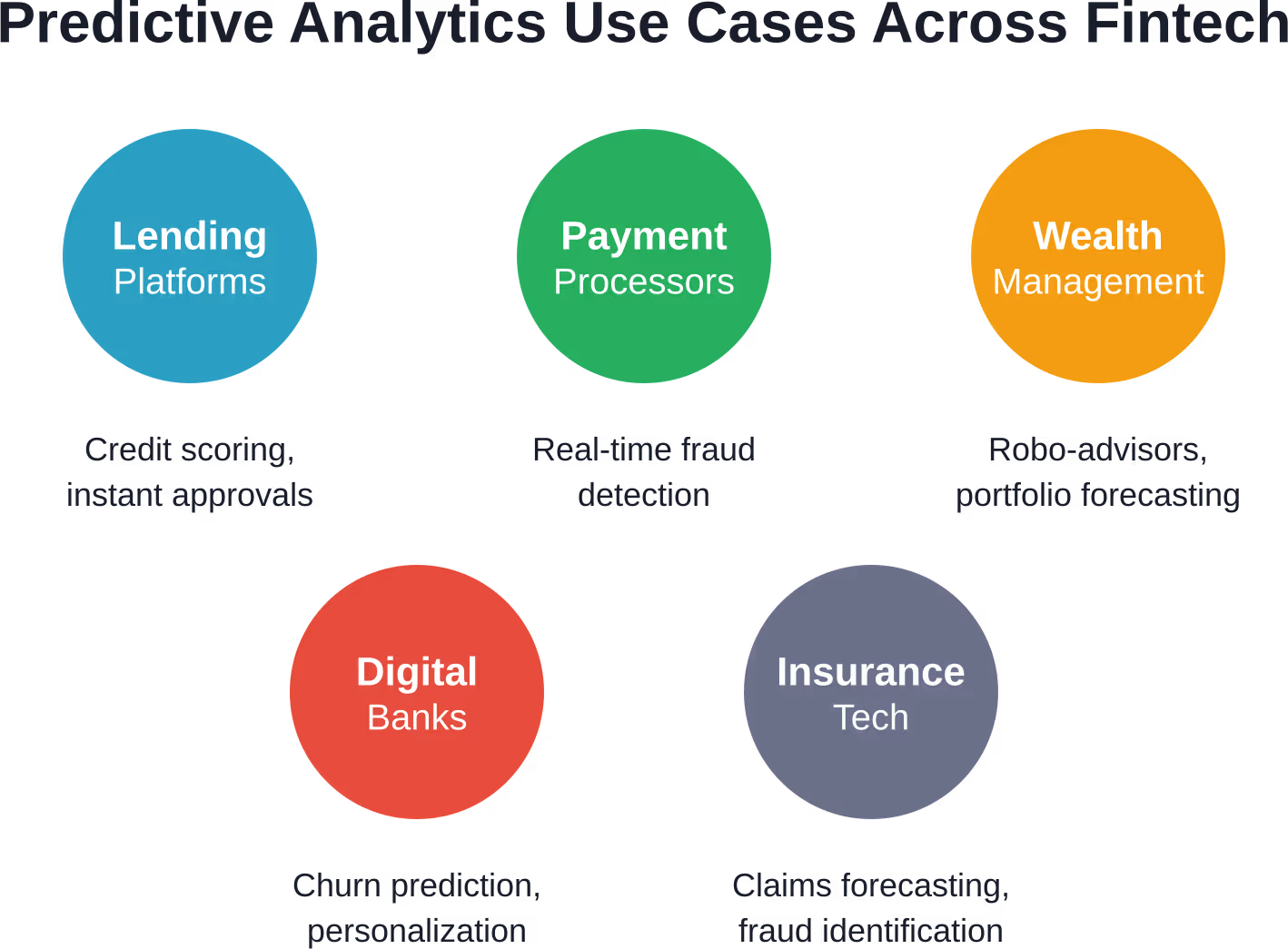

حالات استخدام واقعية في مجال التكنولوجيا المالية

إن المفاهيم المجردة أقل أهمية من النتائج الملموسة. إليكم كيف تتجلى أهمية التحليلات التنبؤية في مختلف قطاعات التكنولوجيا المالية:

منصات الإقراض

يُتيح نظام الاكتتاب المدعوم بالذكاء الاصطناعي الموافقة على القروض في أقل من دقيقة، وذلك بتحليل مئات البيانات البديلة لتقييم المخاطر. تنخفض معدلات التخلف عن السداد، وترتفع معدلات الموافقة للمقترضين ذوي السجلات الائتمانية المحدودة، وتزداد الإيرادات.

معالجات الدفع

يقوم نظام الكشف عن الاحتيال في الوقت الفعلي بفحص كل معاملة ومقارنتها بالبيانات السلوكية، مما يمنع أي نشاط مشبوه قبل تحويل الأموال. تنخفض عمليات رد المبالغ المدفوعة. يرتفع رضا التجار. تنخفض تكاليف الامتثال.

تطبيقات إدارة الثروات

تُصمّم منصات الاستثمار الآلي محافظ استثمارية تتناسب مع مستويات المخاطر الفردية، مع إعادة التوازن التلقائي بناءً على توقعات السوق. ويحصل المستخدمون على استراتيجيات بمستوى المؤسسات برسوم مناسبة للمستهلك.

البنوك الرقمية

تُحدد نماذج التنبؤ بانقطاع العملاء العملاء المعرضين للخطر، مما يُفعّل حملات احتفاظ مُخصصة. وتزداد قيمة العميل على المدى الطويل، وتُبرر تكاليف اكتساب العملاء نفسها بشكل أسرع.

تكنولوجيا التأمين

تقوم النماذج التنبؤية بتقييم احتمالية المطالبة، وتسعير السياسات بشكل أكثر دقة، وتحديد الاحتيال أثناء تقديم الطلب بدلاً من بعد الدفع.

انفجار البيانات يغذي النماذج التنبؤية

لا شيء من هذا ينجح بدون بيانات. الكثير منها.

أشارت أبحاث الاحتياطي الفيدرالي إلى أنه في عام 2013، تم إنشاء ما يقرب من 90% من بيانات العالم خلال العامين السابقين، واستمر هذا التسارع بحلول عام 2016، حيث تم إنشاء الغالبية العظمى من البيانات في فترات حديثة. ويستمر هذا التسارع، إذ يتضاعف توليد البيانات كل 12 إلى 18 شهرًا.

المزيد من البيانات يعني نماذج أفضل. يزدهر التعلم الآلي بالكميات الكبيرة والتنوع. فكلما زادت المعاملات والسلوكيات والإشارات المتاحة، زادت دقة التنبؤات.

لكن التوسع يُضيف تعقيداً. فمعالجة ملايين الأحداث في الثانية الواحدة تتطلب بنية تحتية قوية - منصات سحابية، وقواعد بيانات موزعة، وأطر تحليلات متدفقة. وتواجه المؤسسات التي تفتقر إلى بنية تحتية قوية للبيانات وقدرات تقنية صعوبة في تشغيل النماذج بفعالية، بغض النظر عن مدى تطور الخوارزميات.

انحراف النموذج والتعلم المستمر

تتغير الأسواق. وتتطور سلوكيات المستهلكين. ما نجح العام الماضي قد يفشل غداً.

تعاني النماذج التنبؤية من ظاهرة الانحراف، أي التدهور التدريجي في الدقة مع اختلاف الواقع عن بيانات التدريب. فعلى سبيل المثال، قد يكون أداء نموذج ائتماني مُدرَّب على بيانات ما قبل الجائحة أقل من أدائه بعد الجائحة. كما أن نظام مكافحة الاحتيال المُصمَّم لمعاملات أجهزة الكمبيوتر المكتبية قد يغفل عن بعض أساليب الهجوم التي تُركز على الأجهزة المحمولة.

الحل؟ التعلم المستمر. تعمل أنظمة المعالجة الحديثة على إعادة تدريب النماذج بانتظام، مع دمج بيانات جديدة والتكيف مع الأنماط الجديدة. وتراقب أنظمة المراقبة مؤشرات الأداء - الدقة، والضبط، والاستدعاء - وتنبّه الفرق عندما يتجاوز الانحراف الحدود المقبولة.

يتطلب هذا انضباطًا تشغيليًا. لا يمكن لعلماء البيانات الاكتفاء ببناء النماذج ثم تركها. تضمن ممارسات MLOps - مثل التحكم في الإصدارات والاختبار وأتمتة النشر - بقاء النماذج محدثة وموثوقة في بيئة الإنتاج.

الاعتبارات الأخلاقية وتخفيف التحيز

تُجسّد النماذج التنبؤية التحيزات الموجودة في بيانات التدريب. فإذا كانت قرارات الإقراض السابقة قد ميّزت ضد فئات ديموغرافية معينة، فإن النموذج المُدرّب على تلك البيانات سيُكرّس هذا التحيز، وربما على نطاق واسع.

أطلقت الهيئات التنظيمية والمؤسسات الأكاديمية ناقوس الخطر. وتؤكد الأبحاث الأكاديمية والتوجيهات التنظيمية بشأن عدالة الذكاء الاصطناعي في القطاع المالي على ضرورة اختبار التحيز، وتوفير مجموعات تدريب متنوعة، واتخاذ قرارات شفافة.

تُطبّق شركات التكنولوجيا المالية المسؤولة الآن عمليات تدقيق للإنصاف، حيث تختبر النماذج عبر مختلف الفئات الديموغرافية لضمان تحقيق نتائج عادلة. وتساعد تقنيات مثل إزالة التحيز العدائي وقيود الإنصاف أثناء التدريب على الحد من التمييز المنهجي.

لكن الحلول التقنية ليست كافية. تحتاج المؤسسات إلى فرق متنوعة، وعمليات تصميم شاملة، وآليات للمساءلة تعطي الأولوية للإنصاف إلى جانب الربحية.

دور الذكاء الاصطناعي التوليدي في تحليلات التكنولوجيا المالية

الذكاء الاصطناعي التوليدي - نماذج اللغة الكبيرة، وتوليد البيانات الاصطناعية، والأنظمة متعددة الوسائط - يضيف طبقة جديدة إلى التحليلات التنبؤية.

تتولى روبوتات الدردشة المدعومة بنماذج توليدية معالجة استفسارات العملاء، وتستخلص رؤى قيّمة من المحادثات غير المنظمة التي تغذي أنظمة التنبؤ. ويعمل توليد البيانات الاصطناعية على تحسين أداء النماذج في مجموعات البيانات الصغيرة أو غير المتوازنة، دون المساس بالخصوصية.

نشر بنك التسويات الدولية إرشادات حول الذكاء الاصطناعي في القطاع المالي، بما في ذلك تقرير صدر في ديسمبر 2024 حول تنظيم الذكاء الاصطناعي، مشيرًا إلى أن اعتماد الذكاء الاصطناعي التوليدي يتسارع في جميع أنحاء القطاع المصرفي والتأمين، مع ما يترتب على ذلك من آثار على إدارة المخاطر وتجربة العملاء والكفاءة التشغيلية.

مثال على ذلك: يمكن لنموذج توليدي مُدرَّب على ملايين طلبات الدعم أن يتنبأ بالعملاء الذين يُرجَّح أن يُصعِّدوا شكاواهم، مما يُتيح التدخل الاستباقي. مثال آخر: تُساعد بيانات المعاملات المُصطنعة في تدريب نماذج مكافحة الاحتيال دون الكشف عن معلومات العملاء الحقيقية.

لكن الذكاء الاصطناعي التوليدي يُدخل مخاطر جديدة، كالهلوسة، والمخرجات المتحيزة، والهجمات المعادية. لذا، يتعين على شركات التكنولوجيا المالية التحقق بدقة من المحتوى المُولّد، وإضافة إشراف بشري على العمليات الآلية.

البيئة التنظيمية وتحديات الامتثال

تتسابق الهيئات التنظيمية في جميع أنحاء العالم لمواكبة تبني الذكاء الاصطناعي في القطاع المالي. وقد نشرت هيئات تنظيمية، بما في ذلك بنك التسويات الدولية والاحتياطي الفيدرالي، توجيهات تؤكد على الشفافية وإدارة المخاطر وحماية المستهلك.

تشمل المواضيع الرئيسية ما يلي:

- إمكانية التفسير: يجب أن تكون المؤسسات المالية قادرة على شرح كيفية اتخاذ النماذج للقرارات، خاصة عندما تؤثر تلك القرارات على الوصول إلى الائتمان أو مزاعم الاحتيال.

- اختبار التحيز: يجب تدقيق النماذج للتأكد من عدم وجود تأثير متباين عبر الفئات المحمية.

- خصوصية البيانات: يفرض قانون حماية البيانات العامة (GDPR) وقانون خصوصية المستهلك في كاليفورنيا (CCPA) واللوائح المماثلة متطلبات صارمة على جمع البيانات وتخزينها واستخدامها.

- حوكمة النماذج: تحتاج المؤسسات إلى توثيق، والتحكم في الإصدارات، وسجلات التدقيق لجميع نماذج الإنتاج.

يترتب على عدم الامتثال عواقب وخيمة، كالغرامات والإضرار بالسمعة وفرض قيود على العمليات. أما الشركات التي تتعامل مع التنظيم كأمر ثانوي، فتواجه خطر تكبد خسائر فادحة.

ما هو التالي: التحليلات التوجيهية والتمويل الذاتي

تُخبرك التحليلات التنبؤية بما سيحدث، بينما تُخبرك التحليلات التوجيهية بما يجب فعله حيال ذلك.

يجمع المجال الجديد بين التنبؤ والتحسين، حيث يُوصي بإجراءات محددة لتحقيق النتائج المرجوة. لا يقتصر نموذج التنبؤ بانقطاع العملاء على تحديد العملاء المعرضين للخطر، بل يقترح أفضل عرض للاحتفاظ بكل عميل على حدة. ولا يقتصر نموذج الائتمان على تقييم المخاطر، بل يقترح هياكل قروض بديلة تُوازن بين الربحية ومعدلات الموافقة.

لا يزال التمويل المستقل بالكامل - أي الأنظمة التي تتخذ القرارات دون تدخل بشري - بعيد المنال بالنسبة لمعظم التطبيقات. وتُعيق المخاوف التنظيمية، ومسائل المسؤولية، والاعتبارات الأخلاقية عملية التبني.

لكن المسار واضح. فمع تحسن النماذج، وتوسع البنية التحتية، ونضوج أطر الحوكمة، ستتحول المزيد من القرارات من التقدير البشري إلى التنفيذ الخوارزمي. والشركات التي تبني هذه القدرات اليوم هي التي ستحدد المشهد التنافسي غدًا.

الأسئلة الشائعة

ما مدى دقة نماذج التحليلات التنبؤية في مجال التكنولوجيا المالية؟

تختلف دقة التحليلات باختلاف التطبيق وجودة البيانات. تُظهر الأبحاث الموثوقة أن التحليلات التنبؤية المدعومة بالذكاء الاصطناعي تزيد من دقة كشف الاحتيال بنسبة 40%، وتحسن دقة التنبؤ باتجاهات السوق بنسبة 55% مقارنةً بالأساليب التقليدية. وتحقق نماذج تقييم الجدارة الائتمانية عادةً دقة تتراوح بين 85% و90% في التطبيقات العملية، مع العلم أن الأداء يعتمد على مدى ثراء مصادر البيانات البديلة ومدى تطور بنية النموذج.

ما هي مصادر البيانات التي تستخدمها نماذج التنبؤ في مجال التكنولوجيا المالية؟

تستوعب النماذج بيانات منظمة مثل المعاملات المصرفية، وسجلات الدفع، وتقارير مكاتب الائتمان، بالإضافة إلى إشارات بديلة تشمل فواتير الخدمات، ومدفوعات الإيجار، واستخدام الهاتف المحمول، ونشاط وسائل التواصل الاجتماعي، وبصمات الأجهزة، وأنماط الموقع الجغرافي، ومقاييس سلوكية مثل تكرار تسجيل الدخول ومدة الجلسة. وكلما اتسع نطاق البيانات، زادت دقة التنبؤات، بشرط وجود حوكمة سليمة والتزام بمعايير الخصوصية.

هل يمكن للتحليلات التنبؤية أن تحل محل عملية صنع القرار البشري في مجال التمويل؟

ليس تمامًا. تتفوق النماذج في معالجة مجموعات البيانات الضخمة وتحديد الأنماط التي يغفل عنها البشر، لكنها تفتقر إلى الحكم السياقي، والتفكير الأخلاقي، والقدرة على التعامل مع الحالات الاستثنائية خارج نطاق بيانات التدريب. تجمع أفضل الممارسات بين التنبؤ الخوارزمي والإشراف البشري، لا سيما في القرارات المصيرية مثل الموافقة على القروض، والتحقيقات في قضايا الاحتيال، والامتثال للوائح. تُعزز الأنظمة الأكثر فعالية الخبرة البشرية بدلًا من أن تحل محلها.

كيف تمنع شركات التكنولوجيا المالية التحيز في النماذج التنبؤية؟

تُجري الشركات المسؤولة عمليات تدقيق للعدالة، وتختبر النماذج عبر مختلف الفئات الديموغرافية للكشف عن أي تفاوت في التأثير. وتشمل التقنيات المستخدمة مجموعات تدريب متنوعة، وخوارزميات إزالة التحيز، وقيود العدالة أثناء التحسين، وأطر عمل الذكاء الاصطناعي القابلة للتفسير التي تُرجع القرارات إلى خصائص محددة. وتؤكد التوجيهات التنظيمية الصادرة عن مجلس الاحتياطي الفيدرالي وبنك التسويات الدولية على الشفافية والمساءلة واختبار التحيز بانتظام كمتطلبات أساسية لا تقبل المساومة.

ما الفرق بين التحليلات التنبؤية والتحليلات الوصفية؟

تتنبأ التحليلات التنبؤية بما سيحدث - مثلاً، سيتخلى هذا العميل عن الخدمة، أو سيتخلف عن سداد هذا القرض، أو ستكون هذه المعاملة احتيالية. أما التحليلات التوجيهية فتتجاوز ذلك، إذ توصي بإجراءات محددة لتحقيق النتائج المرجوة - مثلاً، تقديم هذا الخصم للاحتفاظ بالعميل، أو الموافقة على القرض بهذه الشروط، أو حظر المعاملة وإخطار المستخدم. تجمع الأنظمة التوجيهية بين نماذج التنبؤ وخوارزميات التحسين التي تقيّم سيناريوهات متعددة وتقترح أفضل مسار للعمل.

كم من الوقت يستغرق تطبيق التحليلات التنبؤية في شركة تكنولوجيا مالية؟

تختلف الجداول الزمنية اختلافًا كبيرًا بناءً على بنية البيانات التحتية، وجاهزية المؤسسة، ومدى تعقيد النموذج. يمكن أن تصل حالات الاستخدام البسيطة، مثل التنبؤ بانقطاع العملاء، إلى مرحلة الإنتاج في غضون 8-12 أسبوعًا إذا توفرت بيانات دقيقة وكفاءات تقنية. أما التطبيقات المعقدة، مثل أنظمة تقييم الجدارة الائتمانية البديلة أو الكشف عن الاحتيال في الوقت الفعلي، فغالبًا ما تتطلب 6-12 شهرًا، مع الأخذ في الاعتبار تكامل البيانات، وتطوير النموذج، والمراجعة التنظيمية، والاختبار. وتشير تحليلات الاحتياطي الفيدرالي إلى أن 181% من المؤسسات لا تزال عالقة في مراحل التجريب، مما يدل على أن تحديات التنفيذ شائعة وأن الجداول الزمنية غالبًا ما تطول.

هل تنجح النماذج التنبؤية مع الشركات الناشئة الصغيرة في مجال التكنولوجيا المالية أم فقط مع المؤسسات الكبيرة؟

يمكن لكلا الطرفين الاستفادة، وإن اختلفت المناهج. تقوم المؤسسات الكبيرة ببناء نماذج مخصصة داخليًا، مستفيدةً من مجموعات بيانات ضخمة خاصة بها وفرق متخصصة في علوم البيانات. أما الشركات الناشئة، فغالبًا ما تستخدم حلولًا جاهزة من مزودي الخدمات السحابية - مثل AWS SageMaker وGoogle Vertex AI وAzure ML - أو تتعاون مع موردين متخصصين. وقد ساهمت النماذج المدربة مسبقًا، عبر واجهات برمجة التطبيقات سهلة الاستخدام، في إتاحة الوصول للجميع، مما يسمح حتى للفرق الصغيرة بنشر قدرات تنبؤية متطورة دون الحاجة إلى خبرة متعمقة في التعلم الآلي. ويكمن القيد الرئيسي في جودة البيانات وحجمها، وليس في حجم المؤسسة.

الخلاصة: من التنبؤ إلى العمل

لم تعد التحليلات التنبؤية مفهوماً مستقبلياً، بل أصبحت نظام التشغيل لشركات التكنولوجيا المالية التنافسية في عام 2026.

الشركات الرائدة - التي تُقرّ القروض في ثوانٍ، وتُحبط عمليات الاحتيال قبل وقوعها، وتحافظ على عملائها بشكل استباقي، وتتنبأ بالأسواق بدقة أفضل بشكل ملحوظ - قد تجاوزت مرحلة التجريب. استثمرت هذه الشركات في البنية التحتية للبيانات، ووظّفت أو درّبت الكفاءات المناسبة، وبنت أطر حوكمة تُرضي الجهات التنظيمية، ودمجت نماذج تنبؤية في جميع جوانب عملياتها.

البيانات واضحة. تُحسّن التحليلات التنبؤية المدعومة بالذكاء الاصطناعي دقة كشف الاحتيال بنسبة 40%، ودقة التنبؤ بنسبة 55%، وتُنقذ ما بين 25 و40% من العملاء المعرضين للخطر من خلال التنبؤ بانقطاعهم عن الخدمة، وتُتيح الخدمات المالية لملايين الأشخاص الذين كانوا محرومين منها سابقًا بسبب نماذج الائتمان القديمة.

لكن الوصول إلى ذلك يتطلب أكثر من مجرد إنشاء نموذج للتعلم الآلي. فهو يتطلب بيانات دقيقة، ومسارات تعلم مستمرة، وأطر عمل قابلة للتفسير، واختبارات للتحيز، ودعماً تنظيمياً من المديرين التنفيذيين إلى الموظفين في الخطوط الأمامية.

الفرصة هائلة. الفجوة التنافسية تتسع. والتكنولوجيا أصبحت في متناول الجميع أكثر من أي وقت مضى.

إذن، السؤال ليس ما إذا كانت التحليلات التنبؤية ستُحدث تحولاً في أعمالك، بل ما إذا كنت ستقود هذا التحول أم ستشاهد منافسيك يتقدمون عليك.

هل أنت مستعد للبدء بالبناء؟ ركّز أولاً على جودة البيانات، واختر حالة استخدام واحدة ذات تأثير كبير، وأثبت جدواها قبل التوسع. النماذج جاهزة، والبنية التحتية متوفرة، والكفاءات متاحة.

كل ما ينقص هو اتخاذ قرار البدء.