Résumé rapide : L'analyse prédictive dans le secteur de la fintech exploite l'IA et l'apprentissage automatique pour prévoir les tendances financières, évaluer le risque de crédit, détecter les fraudes et personnaliser l'expérience client. Selon des sources fiables, l'analyse prédictive basée sur l'IA accroît la précision de la détection des fraudes de 401 000 fois et améliore la précision des prévisions de 551 000 fois par rapport aux méthodes traditionnelles. Les institutions financières utilisent ces outils pour la notation de crédit, les prévisions de marché, la prédiction du taux de désabonnement et la gestion des risques en temps réel, transformant ainsi une banque réactive en une banque proactive, fondée sur les données.

Les institutions financières n'attendent plus que les problèmes surgissent. Elles les anticipent.

En 2026, l'analyse prédictive est devenue le système nerveux de la fintech moderne : elle traite des millions de données en temps réel, détecte les fraudes avant même qu'elles ne se produisent et propose des crédits aux populations défavorisées qui n'auraient jamais obtenu de crédit selon les critères traditionnels. La question n'est plus de savoir si vos concurrents utilisent des modèles prédictifs, mais plutôt de savoir à quel point ils sont avancés dans ce domaine.

En réalité, l'analyse prédictive n'a rien de magique. Elle combine données historiques, algorithmes d'apprentissage automatique et signaux comportementaux en temps réel pour prévoir les résultats avec une précision remarquable. Des études montrent que l'analyse prédictive basée sur l'IA améliore considérablement la détection des fraudes, avec une augmentation de la précision de 401 % par rapport aux méthodes traditionnelles. Des améliorations des prévisions de marché ont été documentées dans des études évaluées par des pairs.

Concrètement, à quoi cela ressemble-t-il ? Et surtout, comment les entreprises de services financiers peuvent-elles mettre en œuvre ces modèles sans tomber dans les mêmes pièges qui font dérailler les initiatives d'IA lors de la phase d'exploration ?

Analysons cela.

Ce que l'analyse prédictive signifie réellement pour la fintech

L'analyse prédictive utilise des algorithmes statistiques et des techniques d'apprentissage automatique pour analyser des données historiques et en temps réel, puis prévoir les événements futurs. Dans le secteur de la fintech, cela permet de répondre à des questions telles que : cet emprunteur fera-t-il défaut ? Cette transaction est-elle frauduleuse ? Quels clients sont sur le point de résilier leur contrat ?

Les modèles financiers traditionnels reposaient sur des règles rigides et des indicateurs rétrospectifs. Les scores de crédit, par exemple, pénalisaient toute personne sans historique de crédit conséquent, excluant ainsi des millions de personnes solvables. Les systèmes de détection de fraude signalaient les transactions selon des seuils fixes, passant à côté d'attaques sophistiquées et générant de faux positifs incommodant les clients légitimes.

L'apprentissage automatique change la donne. Les modèles entraînés sur d'immenses ensembles de données identifient des tendances qui échappent à l'humain. Ils s'adaptent à l'arrivée de nouvelles données. Et ils fonctionnent à des vitesses que les systèmes traditionnels ne peuvent égaler.

La Banque des règlements internationaux a souligné, lors d'une allocution prononcée en novembre 2025, que l'apprentissage automatique et l'intelligence artificielle offrent de nouvelles perspectives pour anticiper les tensions et les dysfonctionnements des marchés, en s'affranchissant des limites des modèles économétriques traditionnels. Les banques centrales et les autorités de régulation utilisent désormais ces outils pour suivre la stabilité financière en temps réel.

Ce n'est pas un avenir lointain. C'est une réalité dès maintenant dans les domaines de la notation de crédit, de la prévention de la fraude, des prévisions d'investissement et de la fidélisation de la clientèle.

Appliquer l'analyse prédictive dans la fintech grâce à l'IA supérieure

IA supérieure Il élabore des modèles prédictifs pour les données financières afin de faciliter la prise de décision, l'évaluation des risques et l'automatisation des processus.

Ils privilégient les modèles qui s'intègrent aux systèmes existants et peuvent être utilisés de manière fiable en environnement de production.

Vous souhaitez utiliser l'analyse prédictive dans le secteur de la fintech ?

AI Superior peut vous aider avec :

- évaluation des données financières

- construction de modèles prédictifs

- intégrer les modèles aux systèmes existants

- améliorer les performances au fil du temps

👉 Contactez l'IA supérieure pour discuter de votre projet, de vos données et de votre approche de mise en œuvre

Pourquoi les entreprises de la fintech misent-elles autant sur les modèles prédictifs ?

Les chiffres sont éloquents. D'après une analyse du marché du travail de la Réserve fédérale, les offres d'emploi liées à l'IA dans le secteur financier représentent désormais environ 181 000 milliards de dollars du total. À titre de comparaison, ce chiffre s'élève à 121 000 milliards de dollars pour l'ensemble des secteurs d'activité, ce qui met en évidence la forte dynamique du secteur.

Les institutions financières adoptent l'analyse prédictive pour quatre raisons principales :

Réduction des risques

Les décisions de prêt gagnent en précision grâce à l'analyse par les modèles de milliers de variables : historique des transactions, habitudes de consommation, signaux sociaux, voire comportements liés à l'heure de la journée. Le risque de crédit diminue. Les taux de défaut baissent. La rentabilité augmente.

Efficacité opérationnelle

L'analyse manuelle des risques prend des jours. L'évaluation du crédit par l'IA se fait en quelques secondes. Les analystes de la fraude ne peuvent pas examiner chaque transaction. Les modèles d'apprentissage automatique en analysent des millions par heure et ne signalent que les menaces réelles.

Expérience client

La personnalisation à grande échelle était impossible auparavant. Désormais, des modèles prédictifs segmentent les utilisateurs en micro-cohortes, adaptant les recommandations de produits, les prix et les messages aux préférences individuelles. Résultat ? Des taux de conversion plus élevés et un engagement accru.

Avantage concurrentiel

Lorsqu'une banque challenger approuve des prêts en 60 secondes alors que les banques traditionnelles ont besoin de trois jours, les clients changent de banque. Rapidité et précision deviennent des atouts majeurs. Les entreprises qui maîtrisent l'analyse prédictive prennent l'avantage et le conservent.

La notation de crédit réinventée : au-delà de FICO

Les scores de crédit traditionnels donnent une image incomplète. Les modèles FICO prennent en compte l'historique de paiement, le taux d'utilisation du crédit et l'ancienneté du compte — autant de mesures rétrospectives qui excluent les personnes n'ayant jamais utilisé de crédit auparavant ou ayant récemment immigré.

L'analyse prédictive change la donne. Des sources de données alternatives — paiements de loyer, factures de services publics, utilisation du téléphone portable, voire activité sur les médias sociaux — alimentent des modèles d'apprentissage automatique qui évaluent la solvabilité sans recourir aux historiques de crédit traditionnels.

L'impact ? Des millions de consommateurs auparavant inabordables ont désormais accès à des prêts, des cartes de crédit et des services financiers. Les organismes prêteurs réduisent leurs risques tout en élargissant leur marché potentiel. L'analyse d'études de cas a démontré que l'intelligence artificielle a permis d'améliorer les prévisions de revenus de 45% en identifiant suffisamment tôt les comptes à risque pour intervenir.

Comment fonctionne le système de notation de crédit alternatif

Les modèles traitent des données structurées (transactions bancaires, paiements de factures) et des signaux non structurés (habitudes d'utilisation d'applications, stabilité de la géolocalisation). Des algorithmes identifient les corrélations entre les comportements et la probabilité de remboursement. Le système attribue un score de risque en temps réel.

Mais c'est là que les choses se compliquent. Des biais peuvent s'insinuer. Si les données d'entraînement reflètent des discriminations historiques, les modèles les perpétuent. Les organismes de réglementation et les institutions universitaires ont publié des recommandations détaillées sur l'équité de l'IA dans le secteur financier, insistant sur la nécessité de l'explicabilité et des tests de biais.

Les entreprises fintech responsables mettent désormais en œuvre des cadres d'IA explicables, garantissant ainsi que chaque décision de crédit puisse être rattachée à des facteurs spécifiques et justifiés. La Réserve fédérale a souligné cet enjeu dans plusieurs discours prononcés en 2025 sur la gouvernance de l'IA, insistant sur le fait que la transparence et la responsabilité demeurent essentielles à mesure que son adoption s'accélère.

| Méthode de notation | Sources de données | Vitesse | Inclusivité |

|---|---|---|---|

| FICO traditionnel | agences d'évaluation du crédit, historique des prêts | Jours | Exclut les utilisateurs de fichiers minces |

| Alternative basée sur l'IA | Données bancaires, services publics, téléphone portable, loyer | Secondes | Inclut les segments mal desservis |

| Modèle hybride | Signaux traditionnels et alternatifs | Minutes | Équilibre entre risque et portée |

Détection des fraudes qui suit réellement la tendance

Les fraudeurs s'adaptent plus vite que les systèmes basés sur des règles. Ils repèrent les failles, découvrent les schémas qui permettent de contourner les seuils fixes et les exploitent à grande échelle. Lorsque les équipes de conformité détectent la nouvelle tactique, des millions de personnes ont déjà disparu.

L'analyse prédictive change la donne. Les modèles d'apprentissage automatique, entraînés sur des milliards de transactions, reconnaissent les anomalies en temps réel et signalent les activités suspectes dès qu'elles s'écartent du comportement attendu.

La recherche universitaire démontre que l'analyse prédictive basée sur l'IA améliore considérablement les capacités de détection des fraudes, avec des études montrant une augmentation de 40 % de la précision par rapport aux méthodes conventionnelles. Il ne s'agit pas d'une amélioration progressive, mais d'une véritable transformation.

Modélisation comportementale en temps réel

Les systèmes anti-fraude modernes ne se contentent pas de vérifier les montants des transactions ou les catégories de commerçants. Ils établissent des profils comportementaux pour chaque utilisateur, en suivant la vitesse des dépenses, les empreintes digitales des appareils, les habitudes de géolocalisation et les horaires d'interaction.

Lorsqu'une transaction enfreint le profil, le système la signale immédiatement. Un utilisateur qui fait habituellement ses achats à New York effectue soudainement un achat à Lagos ? Il pourrait s'agir d'une fraude. Mais peut-être est-il en voyage. Le modèle recoupe les réservations de vol, l'historique de localisation et les réponses aux notifications avant de prendre une décision.

Cette approche par couches réduit les faux positifs, l'un des principaux problèmes de la prévention de la fraude. Les clients légitimes ne sont plus bloqués. Les analystes spécialisés en fraude se concentrent sur les menaces réelles. Tout le monde y gagne.

Prévisions de marché et renseignements sur les investissements

Prédire les mouvements du marché a toujours relevé autant de l'art que de la science. Les traders analysent les fondamentaux, les indicateurs techniques et le sentiment du marché, mais la cognition humaine a ses limites. Les marchés traitent l'information plus vite que les analystes ne peuvent réagir.

Voici l'analyse prédictive. Les modèles d'apprentissage automatique ingèrent les flux d'actualités, les rapports de résultats, le sentiment des médias sociaux, les indicateurs macroéconomiques et les données historiques de prix, puis prévoient les mouvements probables avec une précision sensiblement supérieure aux approches économétriques traditionnelles.

La Banque des règlements internationaux a noté que l'apprentissage automatique offre de nouvelles possibilités pour prédire les tensions et les dysfonctionnements des marchés, surmontant ainsi les limites des modèles qui reposent uniquement sur des relations linéaires et des hypothèses statiques.

Conseillers financiers automatisés et gestion de patrimoine automatisée

Les robo-conseillers utilisent des modèles prédictifs pour gérer des portefeuilles à grande échelle. Ils évaluent la tolérance au risque, prévoient les conditions de marché et rééquilibrent les placements, le tout sans intervention humaine. Résultat : une gestion de patrimoine de qualité institutionnelle accessible aux particuliers à un coût bien inférieur à celui des conseils traditionnels.

Les performances s'améliorent également. Des recherches menées auprès de concurrents indiquent que la prévision des tendances du marché grâce à l'IA améliore les décisions d'investissement de 35%, réduisant les pertes et captant les gains de manière plus constante que les stratégies passives.

Mais l'automatisation introduit de nouveaux risques. Les modèles entraînés sur des données historiques peuvent se révéler inefficaces face aux fluctuations du marché. Les événements imprévus et majeurs – pandémies, chocs géopolitiques, changements réglementaires soudains – sont hors du cadre des ensembles d'entraînement classiques. Les entreprises responsables ajoutent une supervision humaine et des tests de résistance à la prise de décision algorithmique.

Prédiction du taux de désabonnement et fidélisation de la clientèle

Acquérir un nouveau client coûte 5 à 7 fois plus cher que de fidéliser un client existant. Pourtant, la plupart des entreprises fintech ne se rendent compte du départ d'un client qu'une fois celui-ci parti.

L'analyse prédictive change la donne. Les modèles analysent les signaux d'engagement (fréquence de connexion, volume de transactions, tickets d'assistance, utilisation des fonctionnalités) afin d'identifier les clients à risque plusieurs semaines avant qu'ils ne se désabonnent.

Des exemples concrets montrent que la prédiction du taux de désabonnement permet une fidélisation proactive, avec des économies réalisées de 25 à 40 millions de clients à risque grâce à des interventions ciblées. Une offre personnalisée, un appel d'assistance opportun ou une recommandation de produit peuvent faire toute la différence.

Comment fonctionnent les modèles de désabonnement

Les données historiques permettent d'affiner le modèle et de comprendre les signes de désengagement. Parmi les signaux courants, on note une baisse de la fréquence des transactions, une diminution des connexions, une augmentation des demandes d'assistance ou encore la consultation de produits concurrents.

Une fois qu'un utilisateur à risque est identifié par le modèle, des processus automatisés déclenchent des campagnes de fidélisation : réductions, tutoriels sur les fonctionnalités, analyses de compte. Les clients présentant le risque le plus élevé sont signalés pour une prise de contact humaine.

Une plateforme fintech a analysé les tendances de réservation et les comportements d'annulation, prédisant les risques d'annulation suffisamment tôt pour optimiser les prix et améliorer la fiabilité des réservations. Résultat : des améliorations constatées, notamment une augmentation de 20% de la prévisibilité des revenus et une réduction de 30% des annulations de dernière minute.

Mise en œuvre de l'analyse prédictive : un état des lieux

La théorie, c'est bien beau. Mais la mise en œuvre ? C'est là que la plupart des projets s'enlisent.

D'après une étude de la Réserve fédérale, 401 033 % des entreprises restent en phase d'exploration et d'expérimentation de l'adoption de l'IA. Elles testent des modèles, constatent des résultats prometteurs, puis peinent à les déployer en production.

Pourquoi ? Les problèmes de qualité des données, la résistance organisationnelle, le manque de talents en IA et l'incertitude réglementaire jouent tous un rôle.

La qualité des données est non négociable.

Si les données d'entrée sont erronées, les résultats le seront aussi. La qualité des modèles prédictifs dépend entièrement de la qualité des données qui les alimentent. Des enregistrements incomplets, des formats incohérents et des systèmes cloisonnés compromettent gravement leur précision.

La réussite des implémentations repose sur une infrastructure de données performante : des lacs de données centralisés, des pipelines ETL propres et des cadres de gouvernance garantissant la cohérence entre les sources.

Conformité réglementaire et explicabilité

Les autorités de régulation exigent de la transparence. Un modèle opaque qui refuse un crédit ou signale une fraude sans explication est inacceptable. Les entreprises de la fintech doivent mettre en œuvre des techniques d'IA explicables — valeurs SHAP, LIME ou mécanismes d'attention — qui relient les prédictions à des caractéristiques d'entrée spécifiques.

La Banque des règlements internationaux et la Réserve fédérale ont toutes deux publié des orientations détaillées sur la réglementation de l'IA dans les services financiers, en soulignant que la gestion des risques, les tests de biais et la protection des consommateurs sont des exigences non négociables.

Préparation des talents et de l'organisation

La création et la maintenance de modèles prédictifs nécessitent des data scientists, des ingénieurs en apprentissage automatique et des experts du secteur financier. Selon une analyse du marché du travail de la Réserve fédérale, environ une offre d'emploi sur dix dans le secteur financier mentionne des compétences liées à l'IA, ce qui témoigne clairement de la pénurie de talents.

Les entreprises qui ne peuvent pas recruter en interne font souvent appel à des prestataires spécialisés ou investissent dans la formation de leurs équipes existantes. Dans tous les cas, l'adhésion de l'ensemble de la direction est essentielle. Les dirigeants, les responsables de la conformité et les employés de première ligne doivent tous comprendre les avantages et les limites de ces modèles.

| Défi | Impact sur la mise en œuvre | Approche de solution |

|---|---|---|

| Qualité des données | Prédictions inexactes, dérive du modèle | Lacs de données centralisés, cadres de gouvernance |

| Conformité réglementaire | Risques juridiques, amendes, retards de déploiement | IA explicable, tests de biais, pistes d'audit |

| Pénurie de talents | Développement lent, performances médiocres du modèle | Programmes de perfectionnement, partenariats avec les fournisseurs |

| Résistance organisationnelle | Faible adoption, initiatives cloisonnées | Parrainage exécutif, équipes transversales |

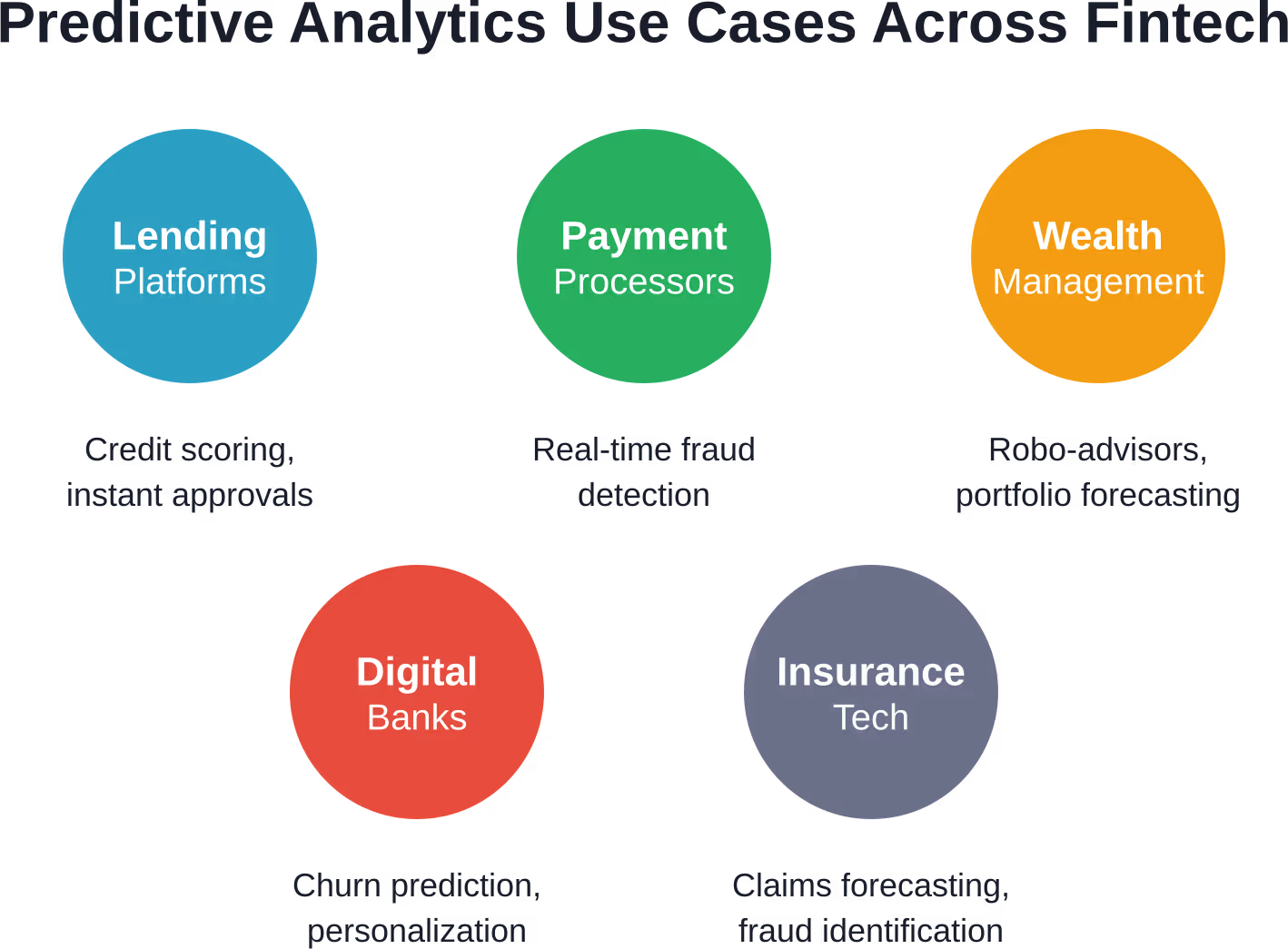

Cas d'utilisation concrets dans le secteur de la fintech

Les concepts abstraits importent moins que les résultats concrets. Voici comment l'analyse prédictive se manifeste dans différents secteurs de la fintech :

Plateformes de prêt

L'analyse de risques par intelligence artificielle permet d'approuver les prêts en moins d'une minute, en examinant des centaines de données alternatives. Les taux de défaut de paiement diminuent. Les taux d'approbation pour les emprunteurs ayant un dossier incomplet augmentent. Les revenus progressent.

Processeurs de paiement

La détection des fraudes en temps réel analyse chaque transaction en fonction des profils comportementaux, bloquant les activités suspectes avant le transfert des fonds. Les rejets de paiement diminuent. La satisfaction des commerçants augmente. Les coûts de conformité diminuent.

Applications de gestion de patrimoine

Les robots-conseillers adaptent les portefeuilles aux profils de risque individuels et les rééquilibrent automatiquement en fonction des prévisions de marché. Les utilisateurs bénéficient de stratégies de qualité institutionnelle à des frais abordables.

Banques numériques

Les modèles de prédiction du taux de désabonnement identifient les clients à risque et déclenchent des campagnes de fidélisation personnalisées. La valeur vie client augmente et les coûts d'acquisition sont rentabilisés plus rapidement.

Technologies de l'assurance

Les modèles prédictifs évaluent la probabilité d'un sinistre, fixent les prix des polices d'assurance avec plus de précision et identifient les fraudes dès la soumission de la demande plutôt qu'après le versement.

L'explosion des données alimentant les modèles prédictifs

Rien de tout cela ne fonctionne sans données. Beaucoup de données.

Selon une étude de la Réserve fédérale, en 2013, environ 90 % des données mondiales avaient été créées au cours des deux années précédentes. Cette accélération s'est poursuivie en 2016, la grande majorité des données étant désormais produites récemment. Ce rythme de croissance se maintient : la production de données double tous les 12 à 18 mois.

Plus de données permettent d'obtenir de meilleurs modèles. L'apprentissage automatique tire pleinement parti du volume et de la variété des données. Plus les transactions, les comportements et les signaux disponibles sont nombreux, plus les prédictions sont précises.

Mais la mise à l'échelle engendre la complexité. Le traitement de millions d'événements par seconde exige une infrastructure robuste : plateformes cloud, bases de données distribuées et frameworks d'analyse de flux. Les organisations dépourvues d'une infrastructure de données et de capacités techniques robustes peinent à exploiter efficacement leurs modèles, quelle que soit la sophistication de leurs algorithmes.

Dérive des modèles et apprentissage continu

Les marchés évoluent. Les comportements des consommateurs changent. Ce qui fonctionnait l'an dernier pourrait ne plus fonctionner demain.

Les modèles prédictifs souffrent de dérive, c'est-à-dire d'une dégradation progressive de leur précision à mesure que la réalité s'éloigne des données d'entraînement. Un modèle de crédit entraîné sur des données pré-pandémiques pourrait être moins performant après la pandémie. Un système de détection de fraude optimisé pour les transactions sur ordinateur pourrait ne pas repérer les attaques privilégiant les appareils mobiles.

La solution ? L’apprentissage continu. Les pipelines modernes réentraînent régulièrement les modèles, intégrant de nouvelles données et s’adaptant aux nouvelles tendances. Les systèmes de surveillance suivent les indicateurs de performance (exactitude, précision, rappel) et alertent les équipes lorsque la dérive dépasse les seuils acceptables.

Cela exige une rigueur opérationnelle. Les data scientists ne peuvent pas se contenter de créer des modèles et de s'en désintéresser. Les pratiques MLOps (gestion des versions, tests, automatisation du déploiement) garantissent la mise à jour et la fiabilité des modèles en production.

Considérations éthiques et atténuation des biais

Les modèles prédictifs intègrent les biais présents dans les données d'entraînement. Si les décisions de prêt historiques ont discriminé certains groupes démographiques, un modèle entraîné sur ces données perpétuera ce biais, potentiellement à grande échelle.

Les organismes de réglementation et les institutions universitaires ont tiré la sonnette d'alarme. Les recherches universitaires et les recommandations réglementaires sur l'équité de l'IA dans la finance soulignent la nécessité de tests de biais, de jeux d'entraînement diversifiés et d'une prise de décision transparente.

Les entreprises fintech responsables mettent désormais en œuvre des audits d'équité, testant leurs modèles auprès de différents groupes démographiques afin de garantir des résultats équitables. Des techniques telles que la correction des biais adverses et l'intégration de contraintes d'équité lors de la formation contribuent à atténuer la discrimination systémique.

Mais les solutions techniques ne suffisent pas. Les organisations ont besoin d'équipes diversifiées, de processus de conception inclusifs et de mécanismes de responsabilisation qui privilégient l'équité autant que la rentabilité.

Le rôle de l'IA générative dans l'analyse des données Fintech

L'IA générative — modèles de langage de grande taille, génération de données synthétiques et systèmes multimodaux — ajoute une nouvelle couche à l'analyse prédictive.

Les chatbots, alimentés par des modèles génératifs, traitent les demandes des clients et extraient des informations pertinentes des conversations non structurées pour alimenter les systèmes prédictifs. La génération de données synthétiques permet d'enrichir les ensembles de données restreints ou déséquilibrés, améliorant ainsi les performances des modèles sans compromettre la confidentialité.

La Banque des règlements internationaux a publié des orientations sur l'IA dans le secteur financier, notamment un rapport de décembre 2024 sur la réglementation de l'IA, notant que l'adoption de l'IA générative s'accélère dans les secteurs bancaire et de l'assurance, avec des implications pour la gestion des risques, l'expérience client et l'efficacité opérationnelle.

Par exemple, un modèle génératif entraîné sur des millions de tickets d'assistance peut prédire quels clients sont susceptibles de déposer une réclamation, permettant ainsi une intervention préventive. Autre exemple : des données transactionnelles synthétiques contribuent à l'entraînement de modèles de détection de fraude sans divulguer d'informations clients réelles.

Mais l’IA générative introduit de nouveaux risques : hallucinations, résultats biaisés et attaques malveillantes. Les entreprises de la fintech doivent valider rigoureusement le contenu généré et renforcer la supervision humaine des processus automatisés.

Contexte réglementaire et défis en matière de conformité

Les autorités de réglementation du monde entier s'efforcent de suivre le rythme de l'adoption de l'IA dans le secteur financier. Des organismes de réglementation tels que la Banque des règlements internationaux et la Réserve fédérale ont publié des lignes directrices mettant l'accent sur la transparence, la gestion des risques et la protection des consommateurs.

Les thèmes principaux sont les suivants :

- Explicabilité : Les institutions financières doivent être en mesure d'expliquer comment les modèles prennent des décisions, notamment lorsque ces décisions ont une incidence sur l'accès au crédit ou sur les allégations de fraude.

- Tests de biais : les modèles doivent être audités afin de détecter tout impact disproportionné sur les catégories protégées.

- Protection des données : Le RGPD, le CCPA et les réglementations similaires imposent des exigences strictes en matière de collecte, de stockage et d'utilisation des données.

- Gouvernance des modèles : les institutions ont besoin de documentation, de contrôle des versions et de pistes d’audit pour tous les modèles de production.

Le non-respect de la réglementation entraîne des conséquences concrètes : amendes, atteinte à la réputation et restrictions d’exploitation. Les entreprises qui négligent la réglementation s’exposent à des revers coûteux.

Et après ? Analyse prescriptive et finance autonome

L'analyse prédictive vous indique ce qui va se passer. L'analyse prescriptive vous indique comment réagir.

La prochaine étape consiste à combiner prédiction et optimisation, en recommandant des actions spécifiques pour atteindre les objectifs souhaités. Un modèle de fidélisation ne se contente pas d'identifier les clients à risque ; il propose l'offre de fidélisation la plus adaptée à chacun. Un modèle de crédit ne se contente pas d'évaluer le risque ; il propose des structures de prêt alternatives qui concilient rentabilité et taux d'approbation.

La finance entièrement autonome — des systèmes qui prennent des décisions sans intervention humaine — reste encore à plusieurs années de la réalité pour la plupart des applications. Les préoccupations réglementaires, les questions de responsabilité et les considérations éthiques freinent son adoption.

Mais la tendance est claire. À mesure que les modèles s'améliorent, que les infrastructures se développent et que les cadres de gouvernance gagnent en maturité, de plus en plus de décisions passeront du jugement humain à l'exécution algorithmique. Les entreprises qui développent ces capacités aujourd'hui façonneront le paysage concurrentiel de demain.

Questions fréquemment posées

Dans quelle mesure les modèles d'analyse prédictive sont-ils précis dans le secteur de la fintech ?

La précision varie selon l'application et la qualité des données. Des études de référence montrent que l'analyse prédictive basée sur l'IA augmente la précision de la détection des fraudes de 40 % et améliore la précision des prévisions des tendances du marché de 55 % par rapport aux méthodes traditionnelles. Les modèles de notation de crédit atteignent généralement une précision de 85 à 90 % en situation réelle, bien que leurs performances dépendent de la richesse des sources de données alternatives et de la sophistication de l'architecture du modèle.

Quelles sont les sources de données utilisées par les modèles prédictifs fintech ?

Les modèles exploitent des données structurées telles que les transactions bancaires, l'historique des paiements et les rapports des agences d'évaluation du crédit, ainsi que des signaux alternatifs comme les factures de services publics, les paiements de loyer, l'utilisation du téléphone mobile, l'activité sur les réseaux sociaux, les empreintes digitales des appareils, les données de géolocalisation et des indicateurs comportementaux tels que la fréquence de connexion et la durée des sessions. Plus le panel de données est large, plus les prédictions sont précises, sous réserve d'une gouvernance adéquate et du respect de la vie privée.

L'analyse prédictive peut-elle remplacer la prise de décision humaine dans le domaine financier ?

Pas entièrement. Les modèles excellent dans le traitement de grands ensembles de données et l'identification de tendances qui échappent à l'humain, mais ils manquent de discernement contextuel, de raisonnement éthique et de capacité à gérer les cas particuliers en dehors des données d'entraînement. Les bonnes pratiques combinent prédiction algorithmique et supervision humaine, notamment pour les décisions cruciales telles que l'octroi de prêts, les enquêtes pour fraude et la conformité réglementaire. Les systèmes les plus efficaces complètent l'expertise humaine plutôt que de la remplacer.

Comment les entreprises de la fintech préviennent-elles les biais dans les modèles prédictifs ?

Les entreprises responsables réalisent des audits d'équité, testant leurs modèles auprès de différents groupes démographiques afin de détecter tout impact disproportionné. Parmi les techniques utilisées figurent des ensembles d'entraînement diversifiés, des algorithmes de correction des biais adverses, des contraintes d'équité lors de l'optimisation et des cadres d'IA explicables permettant de retracer les décisions jusqu'à leurs caractéristiques spécifiques. Les directives réglementaires de la Réserve fédérale et de la Banque des règlements internationaux insistent sur la transparence, la responsabilité et les tests de biais réguliers comme exigences non négociables.

Quelle est la différence entre l'analyse prédictive et l'analyse prescriptive ?

L'analyse prédictive anticipe les événements futurs : le départ d'un client, le défaut de paiement d'un prêt, la fraude dans une transaction. L'analyse prescriptive va plus loin en recommandant des actions spécifiques pour atteindre les objectifs souhaités : proposer une réduction pour fidéliser le client, approuver le prêt à ces conditions, bloquer la transaction et informer l'utilisateur. Les systèmes prescriptifs combinent des modèles de prédiction avec des algorithmes d'optimisation qui évaluent de multiples scénarios et suggèrent la meilleure solution.

Combien de temps faut-il pour mettre en œuvre l'analyse prédictive dans une entreprise fintech ?

Les délais varient considérablement en fonction de l'infrastructure de données, de la préparation de l'organisation et de la complexité du modèle. Des cas d'utilisation simples, comme la prédiction du taux de désabonnement, peuvent être mis en production en 8 à 12 semaines si les données sont fiables et que les compétences techniques sont disponibles. Les applications complexes, telles que la notation de crédit alternative ou la détection de la fraude en temps réel, nécessitent souvent de 6 à 12 mois, en tenant compte de l'intégration des données, du développement du modèle, de l'examen réglementaire et des tests. Une analyse de la Réserve fédérale indique que 181 millions d'entreprises restent bloquées en phase d'expérimentation, ce qui suggère que les difficultés de mise en œuvre sont fréquentes et que les délais s'allongent souvent.

Les modèles prédictifs fonctionnent-ils pour les petites startups fintech ou seulement pour les grandes institutions ?

Les deux peuvent en tirer profit, bien que leurs approches diffèrent. Les grandes institutions développent des modèles personnalisés en interne, en exploitant d'immenses ensembles de données propriétaires et des équipes dédiées à la science des données. Les startups utilisent souvent des solutions préconfigurées proposées par des fournisseurs de cloud (AWS SageMaker, Google Vertex AI, Azure ML) ou s'associent à des prestataires spécialisés. Les modèles pré-entraînés, accessibles via des API conviviales pour les développeurs, ont démocratisé l'accès à ces technologies, permettant même aux petites équipes de déployer des capacités prédictives sophistiquées sans expertise approfondie en apprentissage automatique. La principale contrainte réside dans la qualité et le volume des données, et non dans la taille de l'organisation.

Conclusion : De la prédiction à l'action

L'analyse prédictive n'est plus un concept futuriste. C'est le système d'exploitation des fintechs compétitives en 2026.

Les entreprises qui prennent de l'avance — en approuvant les prêts en quelques secondes, en bloquant la fraude avant même qu'elle ne se produise, en fidélisant proactivement leurs clients et en prévoyant les marchés avec une précision nettement supérieure — ont dépassé le stade de l'expérimentation. Elles ont investi dans l'infrastructure des données, recruté ou formé les talents adéquats, mis en place des cadres de gouvernance conformes aux exigences réglementaires et intégré des modèles prédictifs à tous les niveaux de leurs opérations.

Les données sont sans équivoque : l’analyse prédictive basée sur l’IA accroît la précision de la détection des fraudes de 401 milliards de dollars. Elle améliore la précision des prévisions de 551 milliards de dollars. Elle permet de fidéliser entre 25 et 401 milliards de clients à risque grâce à la prédiction du taux de désabonnement. Enfin, elle ouvre l’accès aux services financiers à des millions de personnes auparavant exclues par des modèles de crédit obsolètes.

Mais y parvenir ne se limite pas à la mise en place d'un modèle d'apprentissage automatique. Il faut des données propres, des processus d'apprentissage continu, des cadres d'explicabilité, des tests de biais et l'adhésion de toute l'organisation, des dirigeants aux employés de première ligne.

Les opportunités sont immenses. L'écart concurrentiel se creuse. Et la technologie est plus accessible que jamais.

La question n'est donc pas de savoir si l'analyse prédictive va transformer votre entreprise, mais plutôt si vous prendrez l'initiative de cette transformation ou si vous laisserez vos concurrents prendre de l'avance.

Prêt à vous lancer ? Privilégiez d’abord la qualité des données, choisissez un cas d’usage à fort impact et prouvez sa valeur avant de passer à l’échelle supérieure. Les modèles sont prêts. L’infrastructure existe. Les talents sont là.

Il ne manque plus que la décision de commencer.