Korte samenvatting: Voorspellende analyses in de fintech-sector maken gebruik van AI en machine learning om financiële trends te voorspellen, kredietrisico's te beoordelen, fraude op te sporen en klantervaringen te personaliseren. Volgens gezaghebbende bronnen verhoogt AI-gestuurde voorspellende analyses de nauwkeurigheid van fraudedetectie met 401 TP3T en verbetert de nauwkeurigheid van voorspellingen met 551 TP3T in vergelijking met traditionele methoden. Financiële instellingen gebruiken deze tools voor kredietscores, marktprognoses, klantverloopvoorspellingen en realtime risicomanagement – waardoor reactief bankieren wordt getransformeerd naar proactieve, datagestuurde besluitvorming.

Financiële instellingen wachten niet langer tot problemen zich voordoen. Ze voorspellen ze.

In 2026 is voorspellende analyse uitgegroeid tot het zenuwstelsel van de moderne fintech-sector. Het verwerkt miljoenen datapunten in realtime, identificeert fraude voordat deze plaatsvindt en biedt krediet aan achtergestelde bevolkingsgroepen die nooit aan de traditionele criteria zouden voldoen. De vraag is niet of uw concurrenten voorspellende modellen gebruiken, maar hoe ver ze daarin zijn gevorderd.

Maar er is iets belangrijks om te weten: voorspellende analyses zijn geen toverkunst. Het is een combinatie van historische gegevens, machine learning-algoritmen en realtime gedragssignalen die samen met opmerkelijke nauwkeurigheid uitkomsten voorspellen. Studies tonen aan dat AI-gestuurde voorspellende analyses de mogelijkheden voor fraudedetectie aanzienlijk verbeteren, waarbij onderzoek een nauwkeurigheidsverhoging van 401% ten opzichte van traditionele methoden aantoont. Verbeteringen in marktvoorspellingen zijn gedocumenteerd in peer-reviewed onderzoek.

Hoe ziet dat er in de praktijk uit? En, nog belangrijker, hoe kunnen financiële dienstverleners deze modellen implementeren zonder in dezelfde valkuilen te trappen die talloze AI-initiatieven in de verkenningsfase hebben doen stranden?

Laten we het eens ontleden.

Wat voorspellende analyses nu echt betekenen voor fintech

Voorspellende analyses maken gebruik van statistische algoritmen en machine learning-technieken om historische en realtime gegevens te analyseren en vervolgens toekomstige gebeurtenissen te voorspellen. In de fintech-sector vertaalt dit zich naar het beantwoorden van vragen als: Zal deze lener in gebreke blijven? Is deze transactie frauduleus? Welke klanten staan op het punt om af te haken?

Traditionele financiële modellen waren gebaseerd op rigide regels en achteraf gerichte indicatoren. Kredietscores bijvoorbeeld bestraften iedereen zonder een lange kredietgeschiedenis, waardoor miljoenen kredietwaardige personen werden buitengesloten. Fraudebestrijdingssystemen markeerden transacties op basis van statische drempelwaarden, waardoor geavanceerde aanvallen werden gemist en legitieme klanten werden geïrriteerd door valse positieven.

Machine learning verandert de spelregels. Modellen die getraind zijn op enorme datasets herkennen patronen die mensen over het hoofd zien. Ze passen zich aan naarmate er nieuwe data binnenkomen. En ze werken met snelheden die traditionele systemen niet kunnen evenaren.

De Bank voor Internationale Betalingen merkte in een keynote in november 2025 op dat machine learning en kunstmatige intelligentie nieuwe mogelijkheden bieden om marktstress en -disfunctie te voorspellen, waarmee de beperkingen van traditionele econometrische modellen worden overwonnen. Centrale banken en toezichthouders gebruiken deze instrumenten nu al om de financiële stabiliteit in realtime te monitoren.

Dat is geen toekomstmuziek. Het gebeurt nu al, op het gebied van kredietbeoordeling, fraudepreventie, beleggingsprognoses en klantbehoud.

Pas voorspellende analyses toe in de fintechsector met AI Superior.

AI Superieur Ontwikkelt voorspellende modellen voor financiële gegevens ter ondersteuning van besluitvorming, risicobeoordeling en procesautomatisering.

Ze richten zich op modellen die passen in bestaande systemen en die betrouwbaar kunnen worden gebruikt in productieomgevingen.

Wil je voorspellende analyses inzetten in de fintechsector?

AI Superior kan u helpen met:

- het evalueren van financiële gegevens

- het bouwen van voorspellende modellen

- het integreren van modellen in bestaande systemen

- de prestaties in de loop der tijd verbeteren

👉 Neem contact op met AI Superior om uw project, gegevens en implementatieaanpak te bespreken

Waarom fintechbedrijven massaal inzetten op voorspellende modellen

De cijfers spreken voor zich. Volgens een analyse van de arbeidsmarkt door de Federal Reserve vertegenwoordigen AI-gerelateerde vacatures in de financiële sector nu ongeveer 181 TP3T van alle vacatures. Vergelijk dat met 121 TP3T in alle sectoren samen, en het is duidelijk waar de groei zit.

Financiële instellingen gebruiken voorspellende analyses om vier belangrijke redenen:

Risicovermindering

Kredietbeslissingen worden nauwkeuriger wanneer modellen duizenden variabelen analyseren: transactiegeschiedenis, bestedingspatronen, sociale signalen en zelfs gedrag op verschillende tijdstippen. Het kredietrisico daalt. Het percentage wanbetalingen neemt af. De winstgevendheid stijgt.

Operationele efficiëntie

Handmatige kredietbeoordeling duurt dagen. Door AI gegenereerde kredietscores worden binnen enkele seconden berekend. Fraude-analisten kunnen niet elke transactie controleren. Machine learning-modellen screenen miljoenen transacties per uur en signaleren alleen de daadwerkelijke bedreigingen.

Klantenervaring

Personalisatie op grote schaal was voorheen niet mogelijk. Nu segmenteren voorspellende modellen gebruikers in microcohorten, waardoor productaanbevelingen, prijzen en berichten worden afgestemd op individuele voorkeuren. Het resultaat? Hogere conversiepercentages en een diepere betrokkenheid.

Concurrentievoordeel

Wanneer een nieuwe bank leningen binnen 60 seconden goedkeurt, terwijl gevestigde banken daar drie dagen voor nodig hebben, stappen klanten over. Snelheid en nauwkeurigheid worden de doorslaggevende factoren. Bedrijven die voorspellende analyses beheersen, nemen een voorsprong – en behouden die.

Kredietscores opnieuw vormgegeven: voorbij FICO

Traditionele kredietscores geven een onvolledig beeld. FICO-modellen wegen betalingsgeschiedenis, kredietgebruik en de leeftijd van de rekening mee – allemaal achteraf gerichte criteria die mensen uitsluiten die nieuw zijn in de kredietwereld of recent zijn geëmigreerd.

Voorspellende analyses gooien het roer om. Alternatieve databronnen – huurbetalingen, energierekeningen, mobiel telefoongebruik, zelfs activiteit op sociale media – voeden machine learning-modellen die de kredietwaardigheid beoordelen zonder traditionele kredietgeschiedenis.

Het effect? Miljoenen consumenten die voorheen niet in aanmerking kwamen voor een kredietscore, krijgen toegang tot leningen, creditcards en financiële diensten. Kredietverstrekkers verlagen het risico en vergroten tegelijkertijd hun potentiële markt. Analyse van casestudies toonde aan dat AI-gestuurde inzichten de omzetprognoses met 451.000 ton verbeterden door risicovolle accounts vroegtijdig te identificeren en in te grijpen.

Hoe alternatieve kredietscores werken

Modellen verwerken gestructureerde data (banktransacties, factuurbetalingen) en ongestructureerde signalen (gebruikspatronen van apps, stabiliteit van geolocatie). Algoritmen identificeren correlaties tussen gedrag en de waarschijnlijkheid van terugbetaling. Het systeem kent in realtime een risicoscore toe.

Maar hier wordt het lastig. Vooroordelen kunnen erin sluipen. Als trainingsdata historische discriminatie weerspiegelen, houden modellen die in stand. Toezichthouders en academische instellingen hebben uitgebreide richtlijnen gepubliceerd over eerlijke AI in de financiële sector, waarbij de nadruk ligt op de noodzaak van verklaarbaarheid en het testen op vooroordelen.

Verantwoordelijke fintechbedrijven implementeren nu verklaarbare AI-frameworks, waardoor elke kredietbeslissing kan worden herleid tot specifieke, verdedigbare factoren. De Federal Reserve benadrukte deze uitdaging in meerdere toespraken over AI-governance in 2025 en merkte op dat transparantie en verantwoording cruciaal blijven naarmate de adoptie versnelt.

| Beoordelingsmethode | Gegevensbronnen | Snelheid | Inclusiviteit |

|---|---|---|---|

| Traditionele FICO-score | Kredietbureaus, leninggeschiedenis | Dagen | Exclusief gebruikers van dunne bestanden |

| AI-gestuurd alternatief | Bankgegevens, nutsvoorzieningen, mobiel, huur | Seconden | Omvat achtergestelde segmenten |

| Hybride model | Traditionele + alternatieve signalen | Notulen | Evenwichtige verhouding tussen risico en bereik |

Fraudedetectie die daadwerkelijk bijblijft

Oplichters passen zich sneller aan dan op regels gebaseerde systemen. Ze speuren naar zwakke punten, vinden patronen die aan statische drempels ontsnappen en buiten die op grote schaal uit. Tegen de tijd dat compliance-teams de nieuwe tactiek ontdekken, zijn er al miljoenen verdwenen.

Voorspellende analyses veranderen de dynamiek. Machine learning-modellen, getraind op miljarden transacties, herkennen afwijkingen in realtime en signaleren verdachte activiteiten zodra deze afwijken van het verwachte gedrag.

Wetenschappelijk onderzoek toont aan dat AI-gestuurde voorspellende analyses de mogelijkheden voor fraudedetectie aanzienlijk verbeteren. Studies tonen een nauwkeurigheidsverhoging van 40% ten opzichte van conventionele methoden. Dat is geen kleine verbetering, maar een revolutionaire verandering.

Realtime gedragsmodellering

Moderne fraudebestrijdingssystemen controleren niet alleen transactiebedragen of winkelcategorieën. Ze bouwen gedragsprofielen op voor elke gebruiker en volgen daarbij de bestedingssnelheid, apparaatkenmerken, geolocatiepatronen en interactietijden.

Wanneer een transactie niet aan het profiel voldoet, geeft het systeem direct een waarschuwing. Een gebruiker die normaal gesproken in New York winkelt, doet plotseling een aankoop in Lagos? Dat zou fraude kunnen zijn. Maar misschien is diegene op reis. Het model vergelijkt vluchtboekingen, locatiegeschiedenis en reacties op meldingen voordat het een beslissing neemt.

Deze gelaagde aanpak vermindert het aantal valse positieven – een van de grootste pijnpunten bij fraudepreventie. Legitieme klanten worden niet langer geblokkeerd. Fraudeanalisten richten zich op echte bedreigingen. Iedereen wint.

Marktprognoses en beleggingsinformatie

Het voorspellen van marktbewegingen is altijd deels kunst en deels wetenschap geweest. Handelaren analyseren fundamentele factoren, technische indicatoren en sentiment, maar het menselijk denkvermogen heeft zijn grenzen. Markten verwerken informatie sneller dan analisten kunnen reageren.

Maak kennis met voorspellende analyses. Machine learning-modellen verwerken nieuwsberichten, winstcijfers, sentiment op sociale media, macro-economische indicatoren en historische prijsgegevens, en voorspellen vervolgens waarschijnlijke koersbewegingen met een meetbaar betere nauwkeurigheid dan traditionele econometrische methoden.

De Bank voor Internationale Betalingen merkte op dat machinaal leren nieuwe mogelijkheden biedt om marktstress en -disfunctie te voorspellen, waarmee de beperkingen van modellen die uitsluitend op lineaire verbanden en statische aannames zijn gebaseerd, worden overwonnen.

Robo-adviseurs en geautomatiseerd vermogensbeheer

Robo-adviseurs gebruiken voorspellende modellen om portefeuilles op grote schaal te beheren. Ze beoordelen de risicobereidheid, voorspellen marktontwikkelingen en herbalanceren beleggingen – allemaal zonder menselijke tussenkomst. Het resultaat: vermogensbeheer van institutionele kwaliteit, toegankelijk voor particuliere beleggers tegen een fractie van de traditionele advieskosten.

Ook de prestaties verbeteren. Onderzoek bij concurrenten wijst uit dat marktvoorspellingen met behulp van AI de beleggingsbeslissingen met 35% verbeteren, waardoor verliezen worden beperkt en winsten consistenter worden behaald dan met passieve strategieën.

Maar automatisering brengt nieuwe risico's met zich mee. Modellen die getraind zijn op historische gegevens kunnen falen wanneer marktomstandigheden veranderen. Onverwachte gebeurtenissen – pandemieën, geopolitieke schokken, plotselinge wetswijzigingen – vallen buiten de gebruikelijke trainingssets. Verantwoordelijke bedrijven voegen menselijk toezicht en stresstests toe aan algoritmische besluitvorming.

Klantverloopvoorspelling en klantbehoud

Het werven van een nieuwe klant kost 5 tot 7 keer meer dan het behouden van een bestaande klant. Toch weten de meeste fintechbedrijven pas dat een klant vertrekt als die klant daadwerkelijk weg is.

Voorspellende analyses veranderen dat. Modellen analyseren signalen over klantbetrokkenheid – inlogfrequentie, transactievolume, supporttickets, gebruik van functies – om risicoklanten weken voordat ze afhaken te identificeren.

Praktische toepassingen tonen aan dat het voorspellen van klantverlies proactieve klantretentie mogelijk maakt. Implementaties rapporteren besparingen van 25 tot 401 ton aan risicoklanten door middel van gerichte interventies. Een gepersonaliseerd aanbod, een tijdig telefoontje naar de klantenservice of een productaanbeveling kunnen het tij keren.

Hoe werken churnmodellen?

Historische gegevens trainen het model om te leren hoe klantontmoediging eruitziet. Veelvoorkomende signalen zijn onder andere een dalende transactiefrequentie, minder inlogpogingen, meer klachten bij de klantenservice of het verkennen van concurrerende producten.

Zodra het model een gebruiker met een verhoogd risico identificeert, activeren geautomatiseerde workflows retentiecampagnes, zoals kortingen, tutorials over functies en accountbeoordelingen. Klanten met het hoogste risico worden geselecteerd voor persoonlijk contact.

Een fintechplatform analyseerde boekingspatronen en annuleringsgedrag en voorspelde annuleringsrisico's ruim op tijd om de prijsstelling te optimaliseren en de betrouwbaarheid van boekingen te verbeteren. Het resultaat: gerapporteerde verbeteringen, waaronder een toename van 201 TP3T in de voorspelbaarheid van de omzet en een afname van 301 TP3T in annuleringen in een laat stadium.

Voorspellende analyses implementeren: de realiteitscheck

De theorie klinkt geweldig. De uitvoering? Daar lopen de meeste projecten vast.

Volgens onderzoek van de Federal Reserve bevindt 401.300.000 bedrijven zich nog in de verkennings- en experimenteerfase van de implementatie van AI. Ze testen modellen, zien veelbelovende resultaten, maar hebben vervolgens moeite om de implementatie op te schalen naar een productieomgeving.

Waarom? Problemen met de datakwaliteit, weerstand binnen de organisatie, een gebrek aan AI-talent en onzekerheid over de regelgeving spelen allemaal een rol.

Datakwaliteit is niet onderhandelbaar.

Wat erin gaat, komt er ook weer uit. Voorspellende modellen zijn slechts zo goed als de data waarmee ze worden gevoed. Onvolledige gegevens, inconsistente formaten en systemen die in afzonderlijke systemen werken, ondermijnen de nauwkeurigheid.

Succesvolle implementaties beginnen met een goede data-infrastructuur: gecentraliseerde data lakes, schone ETL-pipelines en governance-frameworks die consistentie tussen de verschillende bronnen garanderen.

Naleving van regelgeving en verklaarbaarheid

Regulatoren eisen transparantie. Een blackbox-model dat krediet weigert of fraude signaleert zonder uitleg, is onacceptabel. Fintechbedrijven moeten verklaarbare AI-technieken implementeren – zoals SHAP-waarden, LIME of aandachtmechanismen – die voorspellingen herleiden tot specifieke inputkenmerken.

Zowel de Bank voor Internationale Betalingen als de Federal Reserve hebben uitgebreide richtlijnen gepubliceerd over de regulering van AI in de financiële dienstverlening, waarbij risicobeheer, het testen op vooringenomenheid en consumentenbescherming als niet-onderhandelbare vereisten worden benadrukt.

Talent en organisatorische paraatheid

Het bouwen en onderhouden van voorspellende modellen vereist datawetenschappers, machine learning-engineers en domeinexperts met kennis van de financiële sector. Volgens een arbeidsmarktanalyse van de Federal Reserve vermeldt ongeveer 1 op de 10 vacatures in de financiële sector AI-gerelateerde vaardigheden – een duidelijk teken van het tekort aan talent.

Bedrijven die geen personeel in eigen huis kunnen aannemen, werken vaak samen met gespecialiseerde leveranciers of investeren in het bijscholen van bestaande teams. In beide gevallen is draagvlak binnen de organisatie cruciaal. Directieleden, compliance officers en medewerkers op de werkvloer moeten allemaal begrijpen wat de modellen wel en niet doen.

| Uitdaging | Impact op de implementatie | Oplossingsaanpak |

|---|---|---|

| Gegevenskwaliteit | Onnauwkeurige voorspellingen, modelafwijking | Gecentraliseerde data lakes, governance frameworks |

| Naleving van de regelgeving | Juridisch risico, boetes, vertragingen bij de implementatie | Verklaarbare AI, bias-testen, audit trails |

| Tekort aan talent | Trage ontwikkeling, slechte modelprestaties | Bijscholingsprogramma's, samenwerkingsverbanden met leveranciers |

| Organisatorisch verzet | Lage acceptatiegraad, geïsoleerde initiatieven | Sponsoring door het management, multidisciplinaire teams |

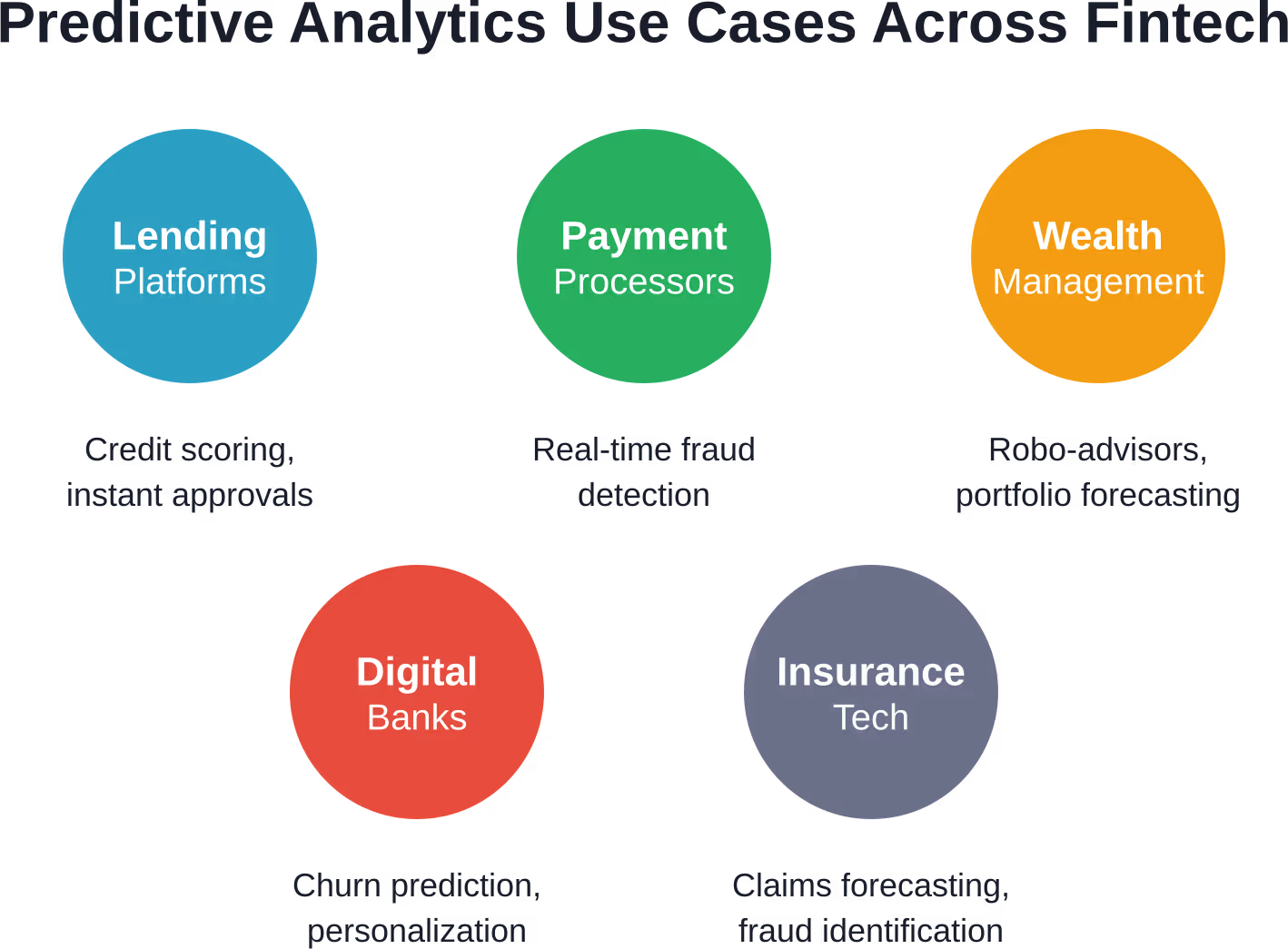

Praktische voorbeelden uit de fintech-wereld

Abstracte concepten zijn minder belangrijk dan concrete resultaten. Zo werkt voorspellende analyse in verschillende fintech-sectoren:

Leenplatformen

Dankzij AI-gestuurde kredietbeoordeling worden leningen binnen een minuut goedgekeurd. Honderden alternatieve gegevenspunten worden geanalyseerd om het risico in te schatten. Het aantal wanbetalingen daalt. Het goedkeuringspercentage voor leners met een beperkt kredietverleden stijgt. De omzet groeit.

Betalingsverwerkers

Realtime fraudedetectie screent elke transactie aan de hand van gedragsprofielen en blokkeert verdachte activiteiten voordat het geld wordt overgemaakt. Terugboekingen dalen. De klanttevredenheid stijgt. De kosten voor naleving van regelgeving dalen.

Apps voor vermogensbeheer

Robo-adviseurs stemmen portefeuilles af op individuele risicoprofielen en herbalanceren automatisch op basis van marktverwachtingen. Gebruikers krijgen beleggingsstrategieën van institutionele kwaliteit tegen consumentvriendelijke tarieven.

Digitale banken

Modellen voor het voorspellen van klantverloop signaleren klanten met een verhoogd risico, waardoor gepersonaliseerde retentiecampagnes worden geactiveerd. De klantwaarde op lange termijn neemt toe. De acquisitiekosten verdienen zich sneller terug.

Verzekeringstechnologie

Voorspellende modellen beoordelen de waarschijnlijkheid van een claim, waardoor polissen nauwkeuriger worden geprijsd en fraude tijdens de indiening in plaats van na de uitbetaling wordt opgespoord.

De explosie aan data voedt voorspellende modellen.

Dit alles werkt niet zonder data. Heel veel data.

Uit onderzoek van de Federal Reserve bleek dat in 2013 ongeveer 90 procent van alle data ter wereld in de twee voorgaande jaren was gegenereerd, en dat deze versnelling zich in 2016 voortzette, waarbij het overgrote deel van de data in recentere perioden werd gecreëerd. Deze versnelling houdt aan: de datageneratie verdubbelt elke 12 tot 18 maanden.

Meer data betekent betere modellen. Machine learning gedijt bij grote hoeveelheden en een grote variëteit aan gegevens. Hoe meer transacties, gedragingen en signalen beschikbaar zijn, hoe nauwkeuriger de voorspellingen worden.

Maar schaalvergroting brengt complexiteit met zich mee. Het verwerken van miljoenen gebeurtenissen per seconde vereist een robuuste infrastructuur: cloudplatforms, gedistribueerde databases en frameworks voor streaminganalyse. Organisaties zonder een robuuste data-infrastructuur en technische mogelijkheden hebben moeite om modellen effectief te implementeren, ongeacht de complexiteit van de algoritmes.

Modeldrift en continu leren

Markten veranderen. Het gedrag van klanten evolueert. Wat vorig jaar werkte, werkt morgen misschien niet meer.

Voorspellende modellen hebben last van drift: een geleidelijke afname van de nauwkeurigheid naarmate de werkelijkheid afwijkt van de trainingsgegevens. Een kredietmodel dat is getraind op gegevens van vóór de pandemie, presteert mogelijk minder goed na de pandemie. Een fraudesysteem dat is afgestemd op desktoptransacties, kan aanvalsvectoren die primair voor mobiele apparaten zijn ontwikkeld, missen.

De oplossing? Continu leren. Moderne pipelines trainen modellen regelmatig opnieuw, waarbij ze nieuwe data integreren en zich aanpassen aan nieuwe patronen. Monitoringsystemen volgen prestatiestatistieken – nauwkeurigheid, precisie, recall – en waarschuwen teams wanneer de afwijking de acceptabele drempels overschrijdt.

Dit vereist operationele discipline. Datawetenschappers kunnen niet zomaar modellen bouwen en er vervolgens niets meer aan doen. MLOps-praktijken – zoals versiebeheer, testen en automatisering van de implementatie – zorgen ervoor dat modellen actueel en betrouwbaar blijven in productie.

Ethische overwegingen en het tegengaan van vooringenomenheid

Voorspellende modellen houden rekening met de vooroordelen die in de trainingsdata aanwezig zijn. Als historische kredietverleningsbeslissingen bepaalde demografische groepen discrimineerden, zal een model dat op die data is getraind, die vooroordelen in stand houden – mogelijk op grote schaal.

Regulerende instanties en academische instellingen hebben alarm geslagen. Academisch onderzoek en richtlijnen voor regelgeving met betrekking tot de eerlijkheid van AI in de financiële sector benadrukken de noodzaak van bias-testen, diverse trainingssets en transparante besluitvorming.

Verantwoordelijke fintechbedrijven voeren tegenwoordig eerlijkheidsaudits uit – ze testen modellen in verschillende demografische groepen om eerlijke resultaten te garanderen. Technieken zoals het corrigeren van vooringenomenheid door middel van tegenspraak en eerlijkheidsbeperkingen tijdens de training helpen systematische discriminatie te verminderen.

Maar technische oplossingen alleen zijn niet genoeg. Organisaties hebben diverse teams, inclusieve ontwerpprocessen en verantwoordingsmechanismen nodig die eerlijkheid boven winstgevendheid stellen.

De rol van generatieve AI in fintech-analyses

Generatieve AI – grote taalmodellen, het genereren van synthetische data en multimodale systemen – voegt een nieuwe dimensie toe aan voorspellende analyses.

Chatbots die gebruikmaken van generatieve modellen beantwoorden klantvragen en halen inzichten uit ongestructureerde gesprekken die vervolgens worden gebruikt in voorspellende systemen. Het genereren van synthetische data vult kleine of onevenwichtige datasets aan, waardoor de modelprestaties verbeteren zonder de privacy in gevaar te brengen.

De Bank voor Internationale Betalingen heeft richtlijnen gepubliceerd over AI in de financiële sector, waaronder een rapport uit december 2024 over de regulering van AI. Daarin wordt opgemerkt dat de toepassing van generatieve AI in de bank- en verzekeringssector versnelt, met gevolgen voor risicobeheer, klantervaring en operationele efficiëntie.

Een voorbeeld: een generatief model, getraind op miljoenen supporttickets, kan voorspellen welke klanten waarschijnlijk klachten zullen escaleren, waardoor preventieve interventie mogelijk is. Een ander voorbeeld: synthetische transactiegegevens helpen bij het trainen van fraudemodellen zonder echte klantgegevens openbaar te maken.

Maar generatieve AI brengt nieuwe risico's met zich mee: hallucinaties, bevooroordeelde resultaten en kwaadaardige aanvallen. Fintechbedrijven moeten gegenereerde content grondig valideren en menselijk toezicht op geautomatiseerde processen integreren.

Regelgevingslandschap en uitdagingen op het gebied van compliance

Regelgevers wereldwijd proberen gelijke tred te houden met de snelle adoptie van AI in de financiële sector. Regulerende instanties zoals de Bank for International Settlements en de Federal Reserve hebben richtlijnen gepubliceerd waarin transparantie, risicobeheer en consumentenbescherming centraal staan.

De belangrijkste thema's zijn:

- Verklaarbaarheid: Financiële instellingen moeten kunnen uitleggen hoe modellen tot beslissingen komen, vooral wanneer die beslissingen van invloed zijn op de toegang tot krediet of op beschuldigingen van fraude.

- Testen op vooringenomenheid: Modellen moeten worden gecontroleerd op ongelijke behandeling van beschermde groepen.

- Gegevensbescherming: De AVG, CCPA en soortgelijke regelgeving stellen strenge eisen aan het verzamelen, opslaan en gebruiken van gegevens.

- Modelbeheer: Instellingen hebben documentatie, versiebeheer en auditsporen nodig voor alle productiemodellen.

Niet-naleving van de regels heeft reële gevolgen: boetes, reputatieschade en beperkingen op de bedrijfsvoering. Bedrijven die regelgeving als een bijzaak beschouwen, riskeren kostbare tegenslagen.

Wat staat ons te wachten: Prescriptieve analyses en autonome financiën.

Voorspellende analyses vertellen je wat er gaat gebeuren. Voorschrijvende analyses vertellen je wat je eraan moet doen.

De volgende stap combineert voorspelling met optimalisatie: het aanbevelen van specifieke acties om de gewenste resultaten te bereiken. Een churnmodel signaleert niet alleen klanten met een verhoogd risico, maar stelt ook het beste retentieaanbod voor elke individuele klant voor. Een kredietmodel beoordeelt niet alleen risico's, maar stelt ook alternatieve leningstructuren voor die een balans bieden tussen winstgevendheid en goedkeuringspercentages.

Volledig autonome financiële systemen – systemen die beslissingen nemen zonder menselijke tussenkomst – liggen voor de meeste toepassingen nog jaren in de toekomst. Regelgeving, aansprakelijkheidsvraagstukken en ethische overwegingen vertragen de acceptatie.

Maar de trend is duidelijk. Naarmate modellen verbeteren, de infrastructuur groeit en de bestuurskaders zich ontwikkelen, zullen meer beslissingen verschuiven van menselijk oordeel naar algoritmische uitvoering. De bedrijven die vandaag die capaciteiten ontwikkelen, zullen het concurrentielandschap van morgen bepalen.

Veelgestelde vragen

Hoe nauwkeurig zijn voorspellende analysemodellen in de fintechsector?

De nauwkeurigheid varieert per toepassing en datakwaliteit. Gezaghebbend onderzoek toont aan dat AI-gestuurde voorspellende analyses de nauwkeurigheid van fraudedetectie met 401 TP3T verhogen en de nauwkeurigheid van marktvoorspellingen met 551 TP3T verbeteren ten opzichte van traditionele methoden. Kredietscoremodellen behalen in de praktijk doorgaans een nauwkeurigheid van 85-901 TP3T, hoewel de prestaties afhangen van de rijkdom aan alternatieve databronnen en de complexiteit van de modelarchitectuur.

Welke gegevensbronnen gebruiken voorspellende modellen in de fintechsector?

Modellen verwerken gestructureerde data zoals banktransacties, betalingsgeschiedenissen en kredietrapporten, maar ook alternatieve signalen zoals energierekeningen, huurbetalingen, mobiel telefoongebruik, sociale media-activiteit, apparaatvingerafdrukken, geolocatiepatronen en gedragsstatistieken zoals inlogfrequentie en sessieduur. Hoe breder de datamix, hoe nauwkeuriger de voorspellingen – mits er sprake is van goed bestuur en naleving van privacywetgeving.

Kan voorspellende analyse menselijke besluitvorming in de financiële wereld vervangen?

Niet helemaal. Modellen blinken uit in het verwerken van grote datasets en het herkennen van patronen die mensen over het hoofd zien, maar ze missen contextueel inzicht, ethisch redeneren en het vermogen om uitzonderlijke gevallen buiten de trainingsdata af te handelen. De beste werkwijze combineert algoritmische voorspellingen met menselijk toezicht, vooral bij belangrijke beslissingen zoals leningaanvragen, fraudeonderzoeken en naleving van regelgeving. De meest effectieve systemen vullen menselijke expertise aan in plaats van deze te vervangen.

Hoe voorkomen fintechbedrijven vertekening in voorspellende modellen?

Verantwoordelijke bedrijven voeren eerlijkheidsaudits uit, waarbij modellen worden getest op verschillende demografische groepen om ongelijke behandeling te detecteren. Technieken omvatten diverse trainingssets, algoritmen voor het corrigeren van vooringenomenheid die afwijkende resultaten opleveren, eerlijkheidsbeperkingen tijdens optimalisatie en verklaarbare AI-frameworks die beslissingen herleiden tot specifieke kenmerken. De regelgeving van de Federal Reserve en de Bank for International Settlements benadrukt transparantie, verantwoording en regelmatige tests op vooringenomenheid als niet-onderhandelbare vereisten.

Wat is het verschil tussen voorspellende en prescriptieve analyses?

Voorspellende analyses voorspellen wat er gaat gebeuren: deze klant zal afhaken, deze lening zal niet worden terugbetaald, deze transactie is frauduleus. Prescriptieve analyses gaan verder en bevelen specifieke acties aan om de gewenste resultaten te bereiken: bied deze korting aan om de klant te behouden, keur de lening goed onder deze voorwaarden, blokkeer de transactie en stel de gebruiker op de hoogte. Prescriptieve systemen combineren voorspellingsmodellen met optimalisatiealgoritmen die meerdere scenario's evalueren en de beste handelwijze suggereren.

Hoe lang duurt het om voorspellende analyses te implementeren in een fintechbedrijf?

De doorlooptijden variëren sterk, afhankelijk van de data-infrastructuur, de gereedheid van de organisatie en de complexiteit van het model. Eenvoudige toepassingen zoals het voorspellen van klantverloop kunnen binnen 8-12 weken in productie worden genomen als er schone data en technisch talent beschikbaar zijn. Complexe toepassingen zoals alternatieve kredietscores of realtime fraudedetectie vereisen vaak 6-12 maanden, rekening houdend met data-integratie, modelontwikkeling, wettelijke beoordeling en testen. Analyse van de Federal Reserve wijst uit dat 181 TP3T van de bedrijven nog steeds in de experimentele fase zit, wat suggereert dat implementatieproblemen veel voorkomen en dat de doorlooptijden vaak langer zijn dan gepland.

Werken voorspellende modellen ook voor kleine fintech-startups of alleen voor grote instellingen?

Beide partijen kunnen hiervan profiteren, hoewel de aanpak verschilt. Grote instellingen bouwen intern aangepaste modellen, gebruikmakend van enorme eigen datasets en toegewijde data science-teams. Startups gebruiken vaak kant-en-klare oplossingen van cloudproviders – AWS SageMaker, Google Vertex AI, Azure ML – of werken samen met gespecialiseerde leveranciers. Voorgeprogrammeerde modellen via ontwikkelaarsvriendelijke API's hebben de toegang gedemocratiseerd, waardoor zelfs kleine teams geavanceerde voorspellende mogelijkheden kunnen implementeren zonder diepgaande expertise in machine learning. De belangrijkste beperking is de kwaliteit en het volume van de data, niet de omvang van de organisatie.

Conclusie: Van voorspelling naar actie

Voorspellende analyses zijn geen futuristisch concept meer. Het is het besturingssysteem van concurrerende fintechbedrijven in 2026.

De bedrijven die vooroplopen – door leningen binnen enkele seconden goed te keuren, fraude te voorkomen voordat deze plaatsvindt, proactief klanten te behouden en markten met aantoonbaar betere nauwkeurigheid te voorspellen – zijn het experimenteren voorbij. Ze hebben geïnvesteerd in data-infrastructuur, het juiste talent aangenomen of opgeleid, governancekaders opgezet die voldoen aan de eisen van toezichthouders en voorspellende modellen in elk aspect van hun bedrijfsvoering geïntegreerd.

De gegevens spreken voor zich. AI-gestuurde voorspellende analyses verhogen de nauwkeurigheid van fraudedetectie met 401 TP3T. Ze verbeteren de nauwkeurigheid van voorspellingen met 551 TP3T. Ze redden 25 tot 401 TP3T aan risicoklanten door middel van churnvoorspellingen. En ze ontsluiten financiële diensten voor miljoenen mensen die voorheen waren uitgesloten door verouderde kredietmodellen.

Maar om dat te bereiken is meer nodig dan alleen het opzetten van een machine learning-model. Het vereist schone data, continue leerprocessen, verklaarbaarheidskaders, bias-testen en draagvlak binnen de organisatie, van directie tot medewerkers op de werkvloer.

De mogelijkheden zijn enorm. De concurrentiekloof wordt steeds groter. En de technologie is toegankelijker dan ooit.

De vraag is dus niet óf voorspellende analyses uw bedrijf zullen transformeren, maar of u de transformatie zult leiden of zult toekijken hoe concurrenten u voorbijstreven.

Klaar om te beginnen? Focus eerst op datakwaliteit, kies één impactvolle use case en bewijs de waarde ervan voordat je gaat opschalen. De modellen zijn klaar. De infrastructuur bestaat. Het talent is er.

Het enige dat nog ontbreekt, is de beslissing om te beginnen.