Resumen rápido: El análisis predictivo en el sector fintech aprovecha la IA y el aprendizaje automático para pronosticar tendencias financieras, evaluar el riesgo crediticio, detectar fraudes y personalizar la experiencia del cliente. Según fuentes autorizadas, el análisis predictivo basado en IA aumenta la precisión en la detección de fraudes en 40% y mejora la precisión de los pronósticos en 55% en comparación con los métodos tradicionales. Las instituciones financieras utilizan estas herramientas para la calificación crediticia, la previsión de mercado, la predicción de la deserción de clientes y la gestión de riesgos en tiempo real, transformando la banca reactiva en una toma de decisiones proactiva basada en datos.

Las instituciones financieras ya no esperan a que surjan los problemas. Los predicen.

En 2026, el análisis predictivo se ha convertido en el motor de las fintech modernas: procesa millones de datos en tiempo real, identifica el fraude antes de que ocurra y ofrece crédito a poblaciones desatendidas que jamás superarían un sistema de calificación crediticia tradicional. La cuestión no es si tus competidores utilizan modelos predictivos, sino hasta qué punto se han adelantado.

Sin embargo, la analítica predictiva no es magia. Es una combinación de datos históricos, algoritmos de aprendizaje automático y señales de comportamiento en tiempo real que, en conjunto, pronostican resultados con una precisión notable. Los estudios demuestran que la analítica predictiva basada en IA mejora significativamente las capacidades de detección de fraude, con investigaciones que demuestran un aumento de 40% en la precisión en comparación con los métodos tradicionales. Se han documentado mejoras en la previsión de mercado en investigaciones revisadas por pares.

¿Cómo se traduce esto en la práctica? Y, lo que es más importante, ¿cómo pueden las empresas de servicios financieros implementar estos modelos sin tropezar con los mismos obstáculos que hacen fracasar a 40% de las iniciativas de IA durante la fase de exploración?

Vamos a analizarlo.

Qué significa realmente el análisis predictivo para las fintech.

El análisis predictivo utiliza algoritmos estadísticos y técnicas de aprendizaje automático para analizar datos históricos y en tiempo real, y así pronosticar eventos futuros. En el sector fintech, esto se traduce en responder preguntas como: ¿Este prestatario incumplirá con sus pagos? ¿Esta transacción es fraudulenta? ¿Qué clientes están a punto de darse de baja?

Los modelos financieros tradicionales se basaban en reglas rígidas e indicadores retrospectivos. Las calificaciones crediticias, por ejemplo, penalizaban a quienes no tenían un historial crediticio extenso, dejando fuera a millones de personas solventes. Los sistemas de detección de fraude marcaban las transacciones según umbrales estáticos, pasando por alto ataques sofisticados y molestando a los clientes legítimos con falsos positivos.

El aprendizaje automático lo cambia todo. Los modelos entrenados con conjuntos de datos masivos identifican patrones que los humanos pasan por alto. Se adaptan a medida que llegan nuevos datos. Y operan a velocidades que los sistemas tradicionales no pueden igualar.

El Banco de Pagos Internacionales señaló en un discurso pronunciado en noviembre de 2025 que el aprendizaje automático y la inteligencia artificial ofrecen nuevas oportunidades para predecir la tensión y la disfunción del mercado, superando las limitaciones de los modelos econométricos tradicionales. Los bancos centrales y los reguladores utilizan ahora estas herramientas para monitorear la estabilidad financiera en tiempo real.

No se trata de un futuro lejano. Está ocurriendo ahora mismo en ámbitos como la calificación crediticia, la prevención del fraude, la previsión de inversiones y la fidelización de clientes.

Aplicar análisis predictivos en Fintech con IA superior

IA superior Crea modelos predictivos para datos financieros con el fin de respaldar la toma de decisiones, la evaluación de riesgos y la automatización de procesos.

Se centran en modelos que se adaptan a los sistemas existentes y que pueden utilizarse de forma fiable en entornos de producción.

¿Buscas utilizar análisis predictivos en el sector Fintech?

AI Superior puede ayudar con:

- evaluación de datos financieros

- construcción de modelos predictivos

- Integración de modelos en sistemas existentes

- Perfeccionando el rendimiento con el tiempo

👉 Contacta con IA Superior para analizar su proyecto, datos y enfoque de implementación.

¿Por qué las empresas de tecnología financiera están apostando fuerte por los modelos predictivos?

Las cifras lo confirman. Según un análisis del mercado laboral de la Reserva Federal, las ofertas de empleo relacionadas con la IA en el sector financiero representan aproximadamente 181.000 millones de todas las vacantes. Si lo comparamos con los 121.000 millones de todos los sectores, queda claro dónde reside el impulso.

Las instituciones financieras adoptan el análisis predictivo por cuatro razones principales:

Reducción de riesgos

Las decisiones crediticias se vuelven más precisas cuando los modelos analizan miles de variables: historial de transacciones, patrones de gasto, señales sociales e incluso comportamientos según la hora del día. El riesgo crediticio disminuye. Las tasas de impago bajan. La rentabilidad aumenta.

Eficiencia operacional

La evaluación manual de riesgos crediticios lleva días. La calificación crediticia mediante inteligencia artificial se realiza en segundos. Los analistas de fraude no pueden revisar todas las transacciones. Los modelos de aprendizaje automático examinan millones de transacciones por hora y solo alertan sobre las amenazas reales.

Experiencia del cliente

La personalización a gran escala era imposible hasta ahora. Los modelos predictivos segmentan a los usuarios en microcohortes, adaptando las recomendaciones de productos, los precios y los mensajes a sus preferencias individuales. ¿El resultado? Mayores tasas de conversión y una mayor interacción con el cliente.

Ventaja competitiva

Cuando un banco emergente aprueba préstamos en 60 segundos, mientras que los bancos tradicionales necesitan tres días, los clientes cambian. La velocidad y la precisión se convierten en la clave del éxito. Las empresas que dominan el análisis predictivo toman la delantera y se mantienen a esa posición.

Sistema de calificación crediticia reinventado: Más allá de FICO

Las puntuaciones crediticias tradicionales ofrecen una visión incompleta. Los modelos FICO ponderan el historial de pagos, la utilización del crédito y la antigüedad de la cuenta; todas ellas métricas retrospectivas que excluyen a quienes son nuevos en el mundo del crédito o han inmigrado recientemente.

El análisis predictivo cambia las reglas del juego. Fuentes de datos alternativas —pagos de alquiler, facturas de servicios públicos, uso del teléfono móvil e incluso actividad en redes sociales— alimentan modelos de aprendizaje automático que evalúan la solvencia crediticia sin necesidad de historiales crediticios tradicionales.

¿El impacto? Millones de consumidores que antes no podían obtener una calificación crediticia acceden a préstamos, tarjetas de crédito y servicios financieros. Las entidades financieras reducen el riesgo y, al mismo tiempo, amplían su mercado potencial. El análisis de casos prácticos reveló que la inteligencia artificial mejoró la previsión de ingresos en un 451% al identificar las cuentas en riesgo con la suficiente antelación para intervenir.

Cómo funciona la calificación crediticia alternativa

Los modelos procesan datos estructurados (transacciones bancarias, pagos de facturas) y señales no estructuradas (patrones de uso de aplicaciones, estabilidad de la geolocalización). Los algoritmos identifican correlaciones entre comportamientos y probabilidad de reembolso. El sistema asigna una puntuación de riesgo en tiempo real.

Pero aquí es donde la cosa se complica. El sesgo puede infiltrarse. Si los datos de entrenamiento reflejan discriminación histórica, los modelos la perpetúan. Los reguladores y las instituciones académicas han publicado extensas directrices sobre la equidad de la IA en las finanzas, haciendo hincapié en la necesidad de explicabilidad y pruebas de sesgo.

Las empresas fintech responsables implementan ahora marcos de IA explicables, lo que garantiza que cada decisión crediticia pueda rastrearse hasta factores específicos y justificables. La Reserva Federal destacó este desafío en varios discursos de 2025 sobre la gobernanza de la IA, señalando que la transparencia y la rendición de cuentas siguen siendo fundamentales a medida que se acelera su adopción.

| Método de puntuación | Fuentes de datos | Velocidad | Inclusión |

|---|---|---|---|

| FICO tradicional | Agencias de crédito, historial de préstamos | Días | Excluye a los usuarios de archivos delgados |

| Alternativa impulsada por IA | Datos bancarios, servicios públicos, móvil, alquiler | Artículos de segunda clase | Incluye segmentos desatendidos |

| Modelo híbrido | Señales tradicionales y alternativas | Minutos | Riesgo y alcance equilibrados |

Detección de fraude que realmente se mantiene al día

Los estafadores se adaptan más rápido que los sistemas basados en reglas. Buscan vulnerabilidades, encuentran patrones que escapan a los umbrales estáticos y los explotan a gran escala. Para cuando los equipos de cumplimiento detectan la nueva táctica, millones de dólares ya han desaparecido.

El análisis predictivo cambia la dinámica. Los modelos de aprendizaje automático, entrenados con miles de millones de transacciones, reconocen anomalías en tiempo real, señalando la actividad sospechosa en el momento en que se desvía del comportamiento esperado.

La investigación académica demuestra que el análisis predictivo basado en IA mejora significativamente las capacidades de detección de fraude, con estudios que muestran un aumento de 40% en la precisión en comparación con los métodos convencionales. Esto no es un incremento, es una transformación.

Modelado de comportamiento en tiempo real

Los sistemas modernos de detección de fraude no se limitan a comprobar los importes de las transacciones o las categorías de los comercios. Crean perfiles de comportamiento para cada usuario, registrando la frecuencia de gasto, la identificación de los dispositivos, los patrones de geolocalización y los tiempos de interacción.

Cuando una transacción rompe el perfil, el sistema la detecta al instante. ¿Un usuario que normalmente compra en Nueva York realiza de repente una compra en Lagos? Podría tratarse de fraude. Pero quizás esté de viaje. El modelo compara las reservas de vuelos, el historial de ubicaciones y las respuestas a las notificaciones antes de tomar una decisión.

Este enfoque por capas reduce los falsos positivos, uno de los mayores problemas en la prevención del fraude. Los clientes legítimos dejan de ser bloqueados. Los analistas de fraude se centran en las amenazas reales. Todos ganan.

Previsión de mercado e inteligencia de inversiones

Predecir los movimientos del mercado siempre ha sido una combinación de arte y ciencia. Los operadores analizan los fundamentos, los aspectos técnicos y el sentimiento del mercado, pero la cognición humana tiene límites. Los mercados procesan la información más rápido de lo que los analistas pueden reaccionar.

Aquí entra en juego el análisis predictivo. Los modelos de aprendizaje automático procesan noticias, informes de ganancias, el sentimiento en las redes sociales, indicadores macroeconómicos y datos históricos de precios, y luego pronostican movimientos probables con una precisión notablemente superior a la de los enfoques econométricos tradicionales.

El Banco de Pagos Internacionales señaló que el aprendizaje automático ofrece nuevas oportunidades para predecir la tensión y la disfunción del mercado, superando las limitaciones de los modelos que se basan únicamente en relaciones lineales y supuestos estáticos.

Robo-asesores y gestión patrimonial automatizada

Los robo-asesores utilizan modelos predictivos para gestionar carteras a gran escala. Evalúan la tolerancia al riesgo, pronostican las condiciones del mercado y reequilibran las inversiones, todo ello sin intervención humana. El resultado: una gestión patrimonial de nivel institucional al alcance de inversores minoristas por una fracción de las comisiones de asesoramiento tradicionales.

El rendimiento también mejora. Investigaciones realizadas en fuentes de la competencia indican que la previsión de tendencias de mercado mediante IA mejora las decisiones de inversión en un 351%, reduciendo las pérdidas y capturando el potencial alcista de forma más consistente que las estrategias pasivas.

Pero la automatización introduce nuevos riesgos. Los modelos entrenados con datos históricos pueden fallar cuando cambian las condiciones del mercado. Eventos inesperados e impredecibles —pandemias, crisis geopolíticas, cambios regulatorios repentinos— quedan fuera de los conjuntos de datos de entrenamiento habituales. Las empresas responsables combinan la supervisión humana y las pruebas de estrés con la toma de decisiones algorítmica.

Predicción de la deserción de clientes y retención de clientes

Adquirir un nuevo cliente cuesta entre 5 y 7 veces más que retener a uno existente. Sin embargo, la mayoría de las empresas fintech no se dan cuenta de que un cliente se va hasta que ya se ha ido.

El análisis predictivo cambia eso. Los modelos analizan las señales de interacción (frecuencia de inicio de sesión, volumen de transacciones, solicitudes de soporte, uso de funciones) para identificar a los clientes en riesgo semanas antes de que se den de baja.

Las implementaciones reales demuestran que la predicción de la deserción permite una retención proactiva, con ahorros de entre 25 y 401 TP3T de clientes en riesgo gracias a intervenciones específicas. Una oferta personalizada, una llamada de soporte oportuna o una recomendación de producto pueden cambiar el rumbo de la situación.

Cómo funcionan los modelos de abandono de clientes

Los datos históricos entrenan al modelo para que aprenda a reconocer cómo se manifiesta la desvinculación. Las señales comunes incluyen una menor frecuencia de transacciones, menos inicios de sesión, un aumento en las quejas al servicio de atención al cliente o la exploración de productos de la competencia.

Una vez que el modelo identifica a un usuario en riesgo, los flujos de trabajo automatizados activan campañas de retención: descuentos, tutoriales sobre funciones y revisiones de cuenta. Los clientes de mayor riesgo son seleccionados para ser contactados por un agente.

Una plataforma fintech analizó los patrones de reserva y los comportamientos de cancelación, prediciendo los riesgos de cancelación con suficiente antelación para optimizar los precios y mejorar la fiabilidad de las reservas. El resultado: mejoras reportadas que incluyen un aumento de 20% en la previsibilidad de los ingresos y una reducción de 30% en las cancelaciones de última hora.

Implementación de análisis predictivos: La prueba de realidad

La teoría suena genial. ¿La implementación? Ahí es donde la mayoría de los proyectos se estancan.

Según una investigación de la Reserva Federal, el 401% de las empresas aún se encuentran en las fases de exploración y experimentación de la adopción de la IA. Implementan modelos piloto, obtienen resultados prometedores y luego tienen dificultades para escalarlos a la producción.

¿Por qué? Los problemas de calidad de los datos, la resistencia organizativa, la falta de talento en IA y la incertidumbre regulatoria influyen en ello.

La calidad de los datos no es negociable.

Si introduces datos erróneos, obtendrás resultados erróneos. Los modelos predictivos son tan buenos como los datos con los que se alimentan. Los registros incompletos, los formatos inconsistentes y los sistemas aislados socavan la precisión.

Las implementaciones exitosas comienzan con la infraestructura de datos: lagos de datos centralizados, canalizaciones ETL limpias y marcos de gobernanza que garanticen la coherencia entre las fuentes.

Cumplimiento normativo y explicabilidad

Los reguladores exigen transparencia. Un modelo opaco que deniegue crédito o detecte fraude sin explicación no será viable. Las empresas fintech deben implementar técnicas de IA explicables —valores SHAP, LIME o mecanismos de atención— que permitan vincular las predicciones con características de entrada específicas.

Tanto el Banco de Pagos Internacionales como la Reserva Federal han publicado una amplia guía sobre la regulación de la IA en los servicios financieros, haciendo hincapié en la gestión de riesgos, las pruebas de sesgo y la protección del consumidor como requisitos innegociables.

Talento y preparación organizacional

La creación y el mantenimiento de modelos predictivos requieren científicos de datos, ingenieros de aprendizaje automático y expertos en finanzas. Según un análisis del mercado laboral de la Reserva Federal, aproximadamente 1 de cada 10 ofertas de empleo en el sector financiero menciona habilidades relacionadas con la IA, lo que evidencia la escasez de talento.

Las empresas que no pueden contratar personal interno suelen asociarse con proveedores especializados o invertir en la capacitación de sus equipos actuales. En cualquier caso, la aceptación de la organización es fundamental. Los ejecutivos, los responsables de cumplimiento normativo y el personal de primera línea deben comprender qué hacen y qué no hacen los diferentes modelos.

| Desafío | Impacto en la implementación | Enfoque de solución |

|---|---|---|

| Calidad de los datos | Predicciones inexactas, desviación del modelo | Lagos de datos centralizados, marcos de gobernanza |

| Cumplimiento normativo | Riesgos legales, multas, retrasos en la implementación. | IA explicable, pruebas de sesgo, registros de auditoría |

| escasez de talento | Desarrollo lento, rendimiento deficiente del modelo | Programas de perfeccionamiento profesional, alianzas con proveedores |

| Resistencia organizacional | Baja adopción, iniciativas aisladas | Patrocinio ejecutivo, equipos multifuncionales |

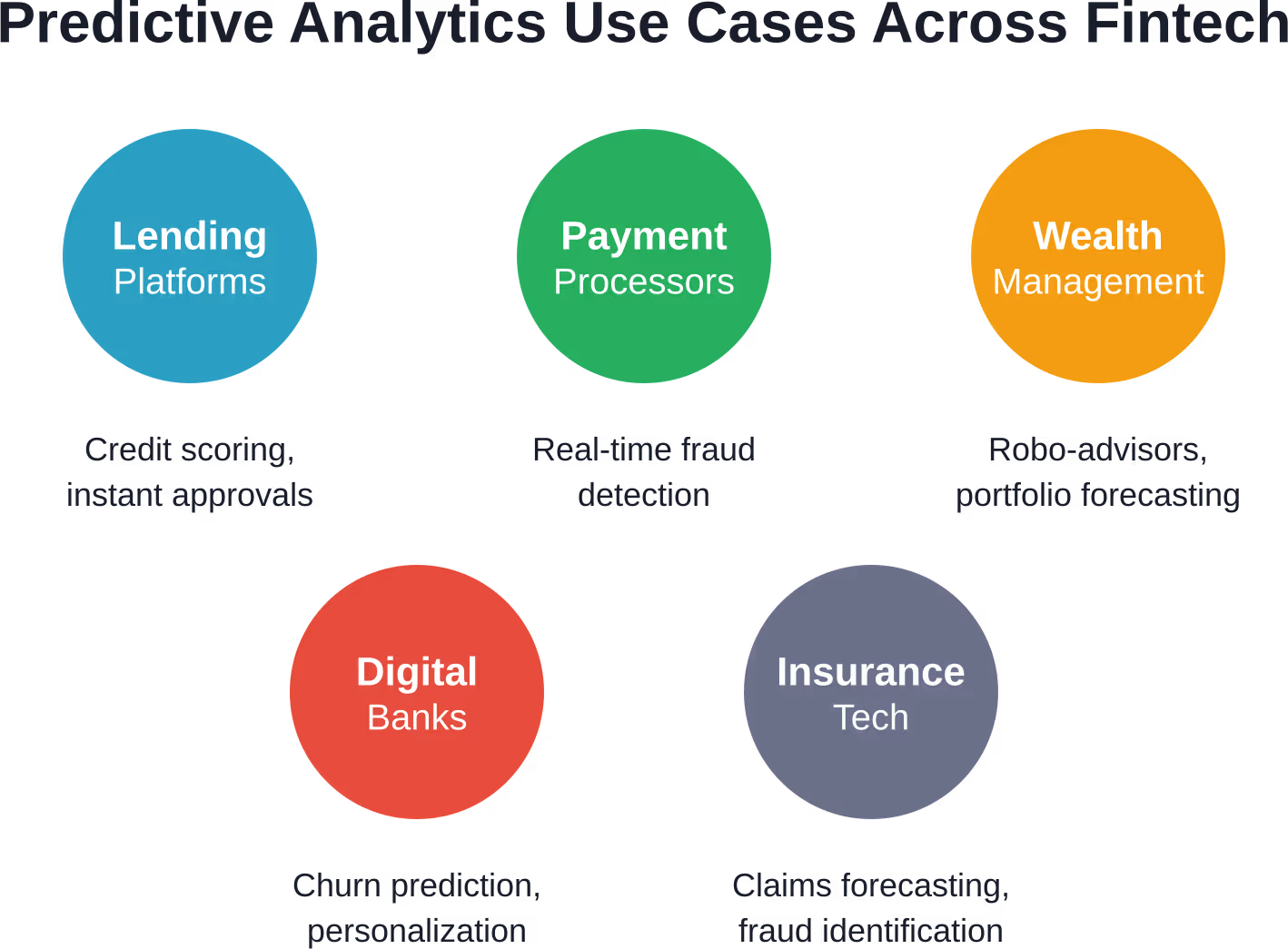

Casos de uso reales en el sector Fintech

Los conceptos abstractos importan menos que los resultados concretos. Así es como se aplica el análisis predictivo en diferentes sectores de la tecnología financiera:

Plataformas de préstamos

La evaluación crediticia automatizada mediante IA aprueba los préstamos en menos de un minuto, analizando cientos de datos alternativos para evaluar el riesgo. Las tasas de impago disminuyen. Las tasas de aprobación para prestatarios con historial crediticio limitado aumentan. Los ingresos crecen.

Procesadores de pagos

La detección de fraude en tiempo real analiza cada transacción comparándola con perfiles de comportamiento, bloqueando la actividad sospechosa antes de que se transfieran los fondos. Disminuyen las devoluciones de cargo. Aumenta la satisfacción del comerciante. Se reducen los costos de cumplimiento normativo.

Aplicaciones de gestión patrimonial

Los robo-advisors adaptan las carteras a los perfiles de riesgo individuales, reequilibrándolas automáticamente en función de las previsiones del mercado. Los usuarios obtienen estrategias de nivel institucional a precios asequibles.

Bancos digitales

Los modelos de predicción de abandono identifican a los clientes en riesgo, lo que activa campañas de retención personalizadas. El valor de vida del cliente aumenta. Los costos de adquisición se justifican más rápidamente.

Técnico de seguros

Los modelos predictivos evalúan la probabilidad de siniestros, fijan precios de pólizas con mayor precisión e identifican el fraude durante la presentación de la reclamación, en lugar de después del pago.

La explosión de datos impulsa los modelos predictivos.

Nada de esto funciona sin datos. Muchos datos.

Según un estudio de la Reserva Federal, en 2013, aproximadamente el 90% de los datos mundiales se habían generado en los dos años anteriores, y para 2016 esta aceleración continuó, con la gran mayoría de los datos creados en periodos recientes. Dicha aceleración persiste: la generación de datos se duplica cada 12 a 18 meses.

Más datos significan mejores modelos. El aprendizaje automático se nutre del volumen y la variedad. Cuantas más transacciones, comportamientos y señales haya disponibles, más precisas serán las predicciones.

Pero la escala introduce complejidad. Procesar millones de eventos por segundo requiere una infraestructura robusta: plataformas en la nube, bases de datos distribuidas y marcos de análisis de datos en tiempo real. Las organizaciones que carecen de una infraestructura de datos sólida y capacidades técnicas tienen dificultades para implementar modelos de manera efectiva, independientemente de la sofisticación de los algoritmos.

Deriva del modelo y aprendizaje continuo

Los mercados cambian. Los comportamientos de los clientes evolucionan. Lo que funcionó el año pasado puede que no funcione mañana.

Los modelos predictivos sufren de deriva: una degradación gradual de la precisión a medida que el mundo real se desvía de los datos de entrenamiento. Un modelo de crédito entrenado con datos previos a la pandemia podría tener un rendimiento inferior después de la pandemia. Un sistema de detección de fraude optimizado para transacciones en ordenadores de escritorio podría pasar por alto vectores de ataque dirigidos principalmente a dispositivos móviles.

¿La solución? El aprendizaje continuo. Los sistemas modernos reentrenan los modelos periódicamente, incorporando datos nuevos y adaptándose a nuevos patrones. Los sistemas de monitorización registran las métricas de rendimiento (exactitud, precisión, exhaustividad) y alertan a los equipos cuando la desviación supera los umbrales aceptables.

Esto exige disciplina operativa. Los científicos de datos no pueden simplemente crear modelos y desentenderse. Las prácticas de MLOps (control de versiones, pruebas y automatización de la implementación) garantizan que los modelos se mantengan actualizados y fiables en producción.

Consideraciones éticas y mitigación de sesgos

Los modelos predictivos codifican los sesgos presentes en los datos de entrenamiento. Si las decisiones históricas de concesión de préstamos discriminaron a ciertos grupos demográficos, un modelo entrenado con esos datos perpetuará el sesgo, posiblemente a gran escala.

Los organismos reguladores y las instituciones académicas han dado la voz de alarma. La investigación académica y las directrices regulatorias sobre la equidad de la IA en las finanzas hacen hincapié en la necesidad de realizar pruebas de sesgo, utilizar conjuntos de datos de entrenamiento diversos y fomentar la transparencia en la toma de decisiones.

Las empresas fintech responsables implementan ahora auditorías de equidad, probando sus modelos en distintos grupos demográficos para garantizar resultados equitativos. Técnicas como la eliminación de sesgos adversariales y las restricciones de equidad durante la capacitación ayudan a mitigar la discriminación sistemática.

Pero las soluciones técnicas no son suficientes. Las organizaciones necesitan equipos diversos, procesos de diseño inclusivos y mecanismos de rendición de cuentas que prioricen la equidad junto con la rentabilidad.

El papel de la IA generativa en el análisis de datos en el sector Fintech.

La IA generativa —grandes modelos de lenguaje, generación de datos sintéticos y sistemas multimodales— añade una nueva capa al análisis predictivo.

Los chatbots basados en modelos generativos gestionan las consultas de los clientes, extrayendo información valiosa de conversaciones no estructuradas que alimentan los sistemas predictivos. La generación de datos sintéticos enriquece conjuntos de datos pequeños o desequilibrados, mejorando el rendimiento del modelo sin comprometer la privacidad.

El Banco de Pagos Internacionales publicó directrices sobre la IA en el sector financiero, incluido un informe de diciembre de 2024 sobre la regulación de la IA, en el que se señala que la adopción de la IA generativa se está acelerando en la banca y los seguros, con implicaciones para la gestión de riesgos, la experiencia del cliente y la eficiencia operativa.

Un ejemplo: un modelo generativo entrenado con millones de tickets de soporte puede predecir qué clientes tienen más probabilidades de escalar sus quejas, lo que permite una intervención preventiva. Otro ejemplo: los datos de transacciones sintéticas ayudan a entrenar modelos de detección de fraude sin exponer información real de los clientes.

Pero la IA generativa introduce nuevos riesgos: alucinaciones, resultados sesgados y ataques maliciosos. Las empresas de tecnología financiera deben validar rigurosamente el contenido generado e incorporar la supervisión humana a los procesos automatizados.

Panorama regulatorio y desafíos de cumplimiento

Los reguladores de todo el mundo se esfuerzan por mantenerse al día con la adopción de la IA en el sector financiero. Organismos reguladores como el Banco de Pagos Internacionales y la Reserva Federal han publicado directrices que hacen hincapié en la transparencia, la gestión de riesgos y la protección del consumidor.

Los temas clave incluyen:

- Explicabilidad: Las instituciones financieras deben poder explicar cómo los modelos toman decisiones, especialmente cuando esas decisiones afectan el acceso al crédito o las denuncias de fraude.

- Pruebas de sesgo: Los modelos deben ser auditados para detectar impactos desproporcionados en las distintas categorías protegidas.

- Privacidad de datos: El RGPD, la CCPA y normativas similares imponen requisitos estrictos en materia de recopilación, almacenamiento y uso de datos.

- Gobernanza de modelos: Las instituciones necesitan documentación, control de versiones y registros de auditoría para todos los modelos de producción.

El incumplimiento conlleva consecuencias reales: multas, daños a la reputación y restricciones a las operaciones. Las empresas que no se preocupan por la regulación se arriesgan a sufrir costosos contratiempos.

¿Qué sigue?: Analítica prescriptiva y finanzas autónomas

El análisis predictivo te dice lo que va a suceder. El análisis prescriptivo te dice qué hacer al respecto.

La próxima frontera combina la predicción con la optimización, recomendando acciones específicas para lograr los resultados deseados. Un modelo de deserción no solo identifica a los clientes en riesgo, sino que también sugiere la mejor oferta de retención para cada uno. Un modelo de crédito no solo evalúa el riesgo, sino que propone estructuras de préstamo alternativas que equilibran la rentabilidad y las tasas de aprobación.

Las finanzas totalmente autónomas —sistemas que toman decisiones sin intervención humana— aún tardarán años en implementarse en la mayoría de las aplicaciones. Las preocupaciones regulatorias, las cuestiones de responsabilidad y las consideraciones éticas ralentizan su adopción.

Pero la tendencia es clara. A medida que los modelos mejoren, la infraestructura se expanda y los marcos de gobernanza maduren, cada vez más decisiones pasarán del juicio humano a la ejecución algorítmica. Las empresas que desarrollen estas capacidades hoy definirán el panorama competitivo del mañana.

Preguntas frecuentes

¿Qué tan precisos son los modelos de análisis predictivo en el sector fintech?

La precisión varía según la aplicación y la calidad de los datos. Investigaciones rigurosas demuestran que el análisis predictivo basado en IA aumenta la precisión en la detección de fraudes en un 401% y mejora la precisión de las previsiones de tendencias de mercado en un 55% en comparación con los métodos tradicionales. Los modelos de calificación crediticia suelen alcanzar una precisión de entre el 85% y el 90% en implementaciones reales, si bien su rendimiento depende de la riqueza de las fuentes de datos alternativas y de la sofisticación de la arquitectura del modelo.

¿Qué fuentes de datos utilizan los modelos predictivos de las empresas fintech?

Los modelos procesan datos estructurados como transacciones bancarias, historiales de pago e informes de agencias de crédito, además de señales alternativas como facturas de servicios públicos, pagos de alquiler, uso del teléfono móvil, actividad en redes sociales, huellas digitales de dispositivos, patrones de geolocalización y métricas de comportamiento como la frecuencia de inicio de sesión y la duración de la sesión. Cuanto más amplia sea la combinación de datos, más precisas serán las predicciones, siempre que se cumpla con la gobernanza y la normativa de privacidad.

¿Puede el análisis predictivo sustituir la toma de decisiones humanas en el sector financiero?

No del todo. Los modelos son excelentes para procesar grandes conjuntos de datos e identificar patrones que los humanos pasan por alto, pero carecen de juicio contextual, razonamiento ético y la capacidad de manejar casos excepcionales fuera de los datos de entrenamiento. La mejor práctica combina la predicción algorítmica con la supervisión humana, especialmente para decisiones de alto riesgo como la aprobación de préstamos, las investigaciones de fraude y el cumplimiento normativo. Los sistemas más eficaces complementan la experiencia humana, no la reemplazan.

¿Cómo evitan las empresas fintech los sesgos en los modelos predictivos?

Las empresas responsables implementan auditorías de equidad, probando modelos en distintos grupos demográficos para detectar impactos discriminatorios. Entre las técnicas empleadas se incluyen conjuntos de datos de entrenamiento diversos, algoritmos de eliminación de sesgos adversariales, restricciones de equidad durante la optimización y marcos de IA explicables que vinculan las decisiones con características específicas. Las directrices regulatorias de la Reserva Federal y del Banco de Pagos Internacionales enfatizan la transparencia, la rendición de cuentas y las pruebas periódicas de sesgo como requisitos innegociables.

¿Cuál es la diferencia entre el análisis predictivo y el análisis prescriptivo?

El análisis predictivo pronostica lo que sucederá: este cliente se dará de baja, ese préstamo entrará en mora, esta transacción es fraudulenta. El análisis prescriptivo va más allá, recomendando acciones específicas para lograr los resultados deseados: ofrecer este descuento para retener al cliente, aprobar el préstamo con estas condiciones, bloquear la transacción y notificar al usuario. Los sistemas prescriptivos combinan modelos de predicción con algoritmos de optimización que evalúan múltiples escenarios y sugieren el mejor curso de acción.

¿Cuánto tiempo se tarda en implementar el análisis predictivo en una empresa fintech?

Los plazos varían considerablemente según la infraestructura de datos, la preparación organizativa y la complejidad del modelo. Casos de uso sencillos, como la predicción de abandono de clientes, pueden implementarse en producción en 8 a 12 semanas si se dispone de datos limpios y personal técnico cualificado. Las aplicaciones complejas, como la calificación crediticia alternativa o la detección de fraude en tiempo real, suelen requerir de 6 a 12 meses, teniendo en cuenta la integración de datos, el desarrollo del modelo, la revisión regulatoria y las pruebas. Un análisis de la Reserva Federal señala que el 181 % de las empresas siguen estancadas en fases de experimentación, lo que sugiere que los desafíos de implementación son frecuentes y que los plazos suelen prolongarse.

¿Los modelos predictivos funcionan para las pequeñas empresas emergentes de tecnología financiera o solo para las grandes instituciones?

Ambas opciones pueden beneficiarse, aunque los enfoques difieren. Las grandes instituciones desarrollan modelos personalizados internamente, aprovechando enormes conjuntos de datos propios y equipos de ciencia de datos especializados. Las startups suelen utilizar soluciones predefinidas de proveedores en la nube —AWS SageMaker, Google Vertex AI, Azure ML— o se asocian con proveedores especializados. Los modelos preentrenados mediante API fáciles de usar para desarrolladores han democratizado el acceso, permitiendo incluso a equipos pequeños implementar capacidades predictivas sofisticadas sin necesidad de tener amplios conocimientos de aprendizaje automático. La principal limitación reside en la calidad y el volumen de los datos, no en el tamaño de la organización.

Conclusión: De la predicción a la acción.

El análisis predictivo ya no es un concepto futurista. Es el sistema operativo de las fintech competitivas en 2026.

Las empresas que lideran el sector —aprobando préstamos en segundos, previniendo el fraude, fidelizando clientes de forma proactiva y pronosticando los mercados con una precisión notablemente superior— han superado la fase experimental. Han invertido en infraestructura de datos, contratado o capacitado al talento adecuado, desarrollado marcos de gobernanza que cumplen con los requisitos regulatorios e integrado modelos predictivos en todos los ámbitos de sus operaciones.

Los datos son claros. El análisis predictivo basado en IA aumenta la precisión en la detección de fraude en 401 TP3T. Mejora la precisión de las previsiones en 551 TP3T. Evita que entre 25 y 401 TP3T clientes en riesgo mediante la predicción de la deserción. Y facilita el acceso a servicios financieros a millones de personas que antes estaban excluidas por modelos de crédito obsoletos.

Pero para lograrlo se necesita algo más que poner en marcha un modelo de aprendizaje automático. Se requieren datos limpios, sistemas de aprendizaje continuo, marcos de explicabilidad, pruebas de sesgo y el compromiso de toda la organización, desde los ejecutivos hasta el personal de primera línea.

La oportunidad es enorme. La brecha competitiva se está ampliando. Y la tecnología es más accesible que nunca.

Por lo tanto, la cuestión no es si el análisis predictivo transformará su negocio, sino si usted liderará la transformación o verá cómo sus competidores toman la delantera.

¿Listo para empezar a construir? Prioriza la calidad de los datos, elige un caso de uso de alto impacto y demuestra su valor antes de escalar. Los modelos están listos. La infraestructura existe. El talento está ahí.

Lo único que falta es la decisión de empezar.