Resumen rápido: La IA no sustituirá a los auditores, pero transformará radicalmente su función. Si bien la inteligencia artificial automatiza las tareas que requieren gran cantidad de datos y mejora la eficiencia, la profesión de auditoría aún exige juicio humano, escepticismo y razonamiento ético, cualidades que las máquinas no pueden replicar. Los auditores que adopten las herramientas de IA prosperarán; quienes se resistan corren el riesgo de quedar obsoletos.

La pregunta sigue surgiendo en salas de conferencias y debates en LinkedIn: ¿acabará la inteligencia artificial sustituyendo a los auditores? Es una preocupación razonable, dada la rapidez con la que la IA está transformando los servicios profesionales.

Pero aquí está la cuestión: la respuesta no es un simple sí o no.

Según una encuesta de auditoría de Thomson Reuters, el 681% de las firmas de contabilidad tienen dificultades para contratar talento cualificado, y el 74% afirma que su incapacidad para atraer y retener profesionales cualificados supone un obstáculo para alcanzar sus objetivos estratégicos. La IA no llega para eliminar puestos de trabajo, sino precisamente en el momento en que el sector necesita urgentemente aumentar su eficiencia.

El Consejo de Normas Internacionales de Auditoría y Aseguramiento (IAASB) publicó en febrero de 2026 las conclusiones de mesas redondas globales sobre gestión de la calidad tecnológica, en las que se analizó cómo las tecnologías emergentes —incluida la inteligencia artificial— están afectando a las auditorías y los servicios de aseguramiento. ¿Su conclusión? La tecnología está transformando los procesos, no sustituyendo a los profesionales.

Cómo la IA está transformando actualmente el trabajo de auditoría

La inteligencia artificial no es una amenaza lejana del futuro. Ya está integrada en los flujos de trabajo de auditoría de las principales empresas y departamentos de auditoría interna.

La automatización robótica de procesos (RPA) y la inteligencia cognitiva pueden ejecutar tareas de auditoría las 24 horas del día a un ritmo acelerado; en muchos casos, más del 90 % más rápido que los procesos manuales, según un estudio de Deloitte sobre la adopción de capacidades de automatización para la auditoría interna. Esto no es teórico. Ya es una realidad.

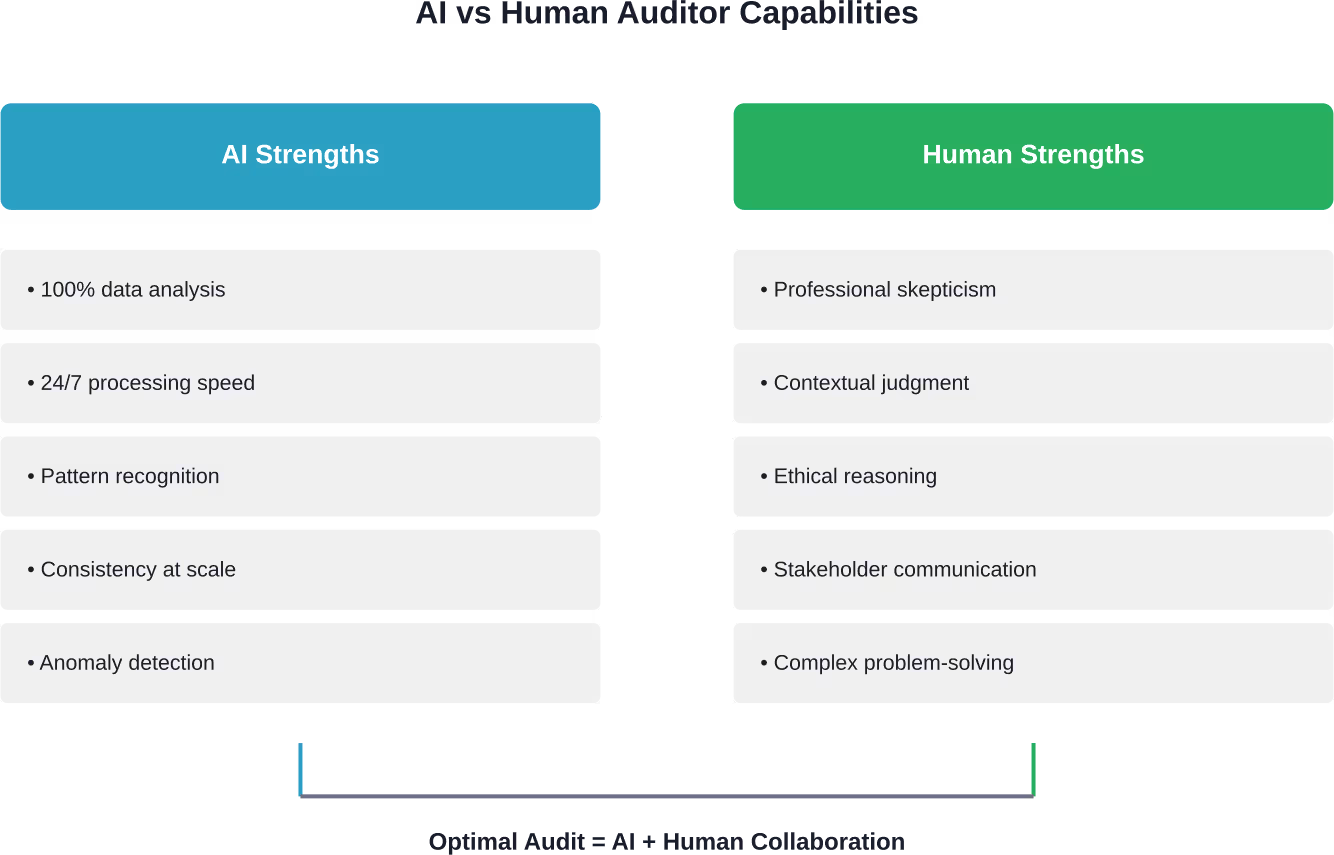

¿Cómo se traduce esto en la práctica? Los sistemas de IA analizan conjuntos de datos masivos que a los auditores humanos les llevaría semanas revisar. Identifican anomalías, señalan riesgos potenciales y realizan un monitoreo continuo en lugar de un muestreo periódico.

Por ejemplo, analicemos los asientos contables. Tradicionalmente, los auditores tomaban una muestra de un pequeño porcentaje de las transacciones. Ahora, la IA puede analizar 100% de asientos contables, identificando patrones inusuales o actividades potencialmente fraudulentas que el muestreo estadístico podría pasar por alto.

Pero un momento, si la IA puede hacer todo eso, ¿por qué las empresas siguen necesitando auditores humanos?

Desarrollo de IA para uso operativo con IA superior

IA superior Se centra en la creación de sistemas de IA que puedan aplicarse directamente en las operaciones comerciales. El proceso suele comenzar con la comprensión del problema y la evaluación de los datos disponibles, seguido del desarrollo del modelo y su integración en los flujos de trabajo existentes.

¿Está considerando la IA para sus procesos internos?

AI Superior puede ayudar con:

- desarrollar soluciones de IA adaptadas a tareas operativas específicas

- evaluar la viabilidad y la disponibilidad de los datos

- Integración de la IA en los sistemas y herramientas existentes.

👉 Contacta con IA Superior para analizar su proyecto, datos y enfoque de implementación.

El elemento humano insustituible en la auditoría

El análisis de datos es solo un componente de la auditoría. Esta profesión se basa fundamentalmente en el criterio, el escepticismo y la comprensión del contexto, cualidades que la inteligencia artificial simplemente no puede replicar.

Según la encuesta de innovación en auditoría de BDO de 2024, el 541 % de los líderes espera que su firma de auditoría utilice inteligencia artificial y otras tecnologías avanzadas para mejorar la experiencia de auditoría. Nótese el lenguaje: mejorar, no reemplazar.

Consideremos qué hacen realmente los auditores más allá del simple análisis de cifras:

- Evaluación de la intención de la dirección y la cultura organizacional

- Evaluar la razonabilidad de las estimaciones y suposiciones.

- Comprender el contexto empresarial y los riesgos específicos del sector.

- Aplicar el escepticismo profesional a la evidencia contradictoria

- Comunicar hallazgos complejos a las partes interesadas

- Emitir juicios éticos en situaciones ambiguas

Estas no son tareas que puedan automatizarse. Requieren inteligencia humana, experiencia y criterio profesional.

Un sistema de IA puede detectar que el patrón de reconocimiento de ingresos de una empresa es inusual. Sin embargo, se requiere un auditor humano para investigar si dicho patrón refleja cambios comerciales legítimos, prácticas contables agresivas o un posible fraude.

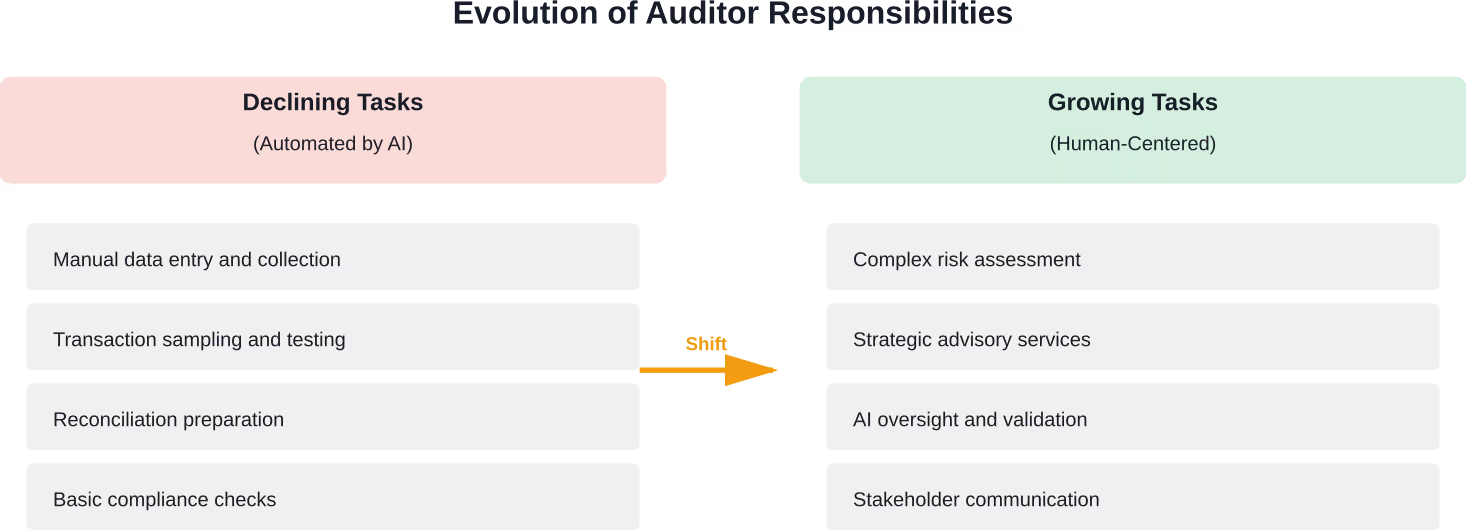

La verdadera transformación: cambios de roles, no desaparición de empleos.

¿Qué está sucediendo realmente con los roles de auditor? Están evolucionando, no desapareciendo.

El auge generalizado de las herramientas basadas en GenAI para firmas de auditoría ha permitido una rápida expansión. Sin embargo, para las firmas que aún no se han comprometido a adaptarse, la brecha de rendimiento con las que sí lo han hecho pronto comenzará a hacerse evidente.

Los auditores dedican menos tiempo a la recopilación manual de datos y más tiempo al análisis, la evaluación de riesgos y el asesoramiento estratégico. Esto no es un retroceso, sino una mejora.

Antes, los auditores junior dedicaban semanas a comprobar manualmente las transacciones y preparar las conciliaciones. Ahora, la IA se encarga de esas tareas, lo que permite al personal junior desarrollar habilidades analíticas e interpretativas desde el principio de sus carreras.

Los auditores sénior y los socios se están orientando hacia actividades de mayor valor: áreas de juicio complejas, relaciones con los clientes y asesoramiento estratégico en materia de riesgos. Las tareas técnicas se automatizan y se prioriza el pensamiento estratégico.

Según estudios del sector, los auditores que han integrado herramientas de IA informan de una menor fatiga derivada de tareas repetitivas y una mayor satisfacción laboral gracias a un trabajo intelectualmente más estimulante.

Gobernanza de datos y el desafío de la implementación de la IA

Aquí es donde la cosa se complica. Implementar la IA en la auditoría no es tan sencillo como apretar un interruptor.

Más de dos tercios (69%) de los líderes financieros dijeron que establecer la gobernanza de datos y la gestión interna de datos es una barrera para una experiencia de auditoría fluida, seguido de contar con las personas y los recursos adecuados (60%), según una investigación reciente de la industria.

Seamos realistas: los sistemas de IA son tan robustos como los datos con los que se entrenan y los marcos que rigen su uso. Las preocupaciones sobre la seguridad de los datos, la privacidad y el sesgo algorítmico representan riesgos legítimos que la profesión debe abordar.

En octubre de 2024, el IAASB presentó una nueva Posición sobre Tecnología para orientar su labor en la integración de la auditoría, el aseguramiento y la tecnología. En febrero de 2026, el IAASB publicó las conclusiones de las mesas redondas globales sobre Gestión de la Calidad Tecnológica. Esto representa un avance significativo en la mejora de la calidad y la relevancia de las normas ante el rápido progreso tecnológico.

| Desafío de implementación | Impacto en las firmas de auditoría | Respuesta requerida |

|---|---|---|

| marcos de gobernanza de datos | 69% cita como barrera para auditorías fluidas | Establecer protocolos claros de gestión de datos |

| Adquisición y retención de talento | 68% tiene dificultades para contratar personal cualificado. | Invierta en capacitación en IA para los equipos existentes. |

| Integración tecnológica | Está surgiendo una brecha de rendimiento entre los primeros y los últimos en adoptar la tecnología. | Comprométase con la adopción sistemática de tecnología. |

| Preocupaciones sobre seguridad y privacidad | Riesgo de filtraciones de datos y problemas de cumplimiento normativo | Implementar medidas de ciberseguridad robustas |

Lo que dicen la SEC y los reguladores financieros

Los organismos reguladores no se quedan de brazos cruzados mientras la IA transforma la auditoría. Están analizando activamente las implicaciones.

La SEC organizó una mesa redonda sobre inteligencia artificial en el sector financiero el 2 de abril de 2025. El evento reunió a líderes del sector, académicos y reguladores para debatir los riesgos, los beneficios y la gobernanza de la IA en las finanzas y la auditoría.

El mensaje de los reguladores es claro: las herramientas de IA deben mejorar la calidad de las auditorías, no comprometerla. Las empresas que adopten estas tecnologías necesitan marcos de gobernanza sólidos para garantizar que las auditorías basadas en IA cumplan con los estándares profesionales.

Esta atención regulatoria no busca frenar la innovación, sino garantizar que, a medida que la profesión evoluciona, la calidad de la auditoría y la confianza pública sigan siendo primordiales.

Las habilidades que los auditores necesitan para prosperar en una profesión potenciada por la IA

Si el rol está cambiando, ¿qué habilidades necesitan desarrollar los auditores?

Los conocimientos técnicos de contabilidad siguen siendo esenciales, pero ya no son suficientes. Los auditores ahora necesitan un conjunto de habilidades híbridas que combine la experiencia tradicional en auditoría con el dominio de la tecnología.

Las habilidades críticas para la era de la IA incluyen:

- Análisis e interpretación de datos

- Comprender los fundamentos de la IA y el aprendizaje automático

- Pensamiento crítico y escepticismo profesional

- Evaluación de riesgos tecnológicos

- Gestión del cambio y adaptabilidad

- Comunicación y gestión de las partes interesadas

El informe Tendencias Tecnológicas 2026 de Deloitte, publicado en febrero de 2026, identifica cinco tendencias de IA que están transformando las oportunidades en el sector contable. El énfasis se centra en los auditores que pueden salvar la brecha entre las capacidades tecnológicas y el juicio profesional.

Esta profesión no busca personas que puedan competir con la IA en el procesamiento de datos, sino profesionales que puedan aprovechar las herramientas de IA aplicando capacidades exclusivamente humanas.

Qué significa esto para las empresas y los departamentos de auditoría interna

Las implicaciones estratégicas se extienden más allá de los auditores individuales y abarcan organizaciones enteras.

Las firmas de auditoría que adoptan de forma proactiva las tecnologías de IA están obteniendo ventajas competitivas en eficiencia, calidad y escalabilidad. Aquellas que se demoran se enfrentan a crecientes brechas de rendimiento.

Los departamentos de auditoría interna están experimentando transformaciones similares. Según un estudio de Deloitte, las tecnologías de automatización pueden aumentar la eficiencia a lo largo de todo el ciclo de vida de la auditoría interna, al tiempo que generan más valor para la empresa y permiten un mejor aprovechamiento del talento humano.

Pero esto no se trata solo de comprar software. La implementación exitosa de la IA requiere:

- Inversión en formación y perfeccionamiento del personal

- Rediseño de flujos de trabajo y metodologías

- Establecer marcos de gobernanza para el uso de la IA

- Establecer alianzas entre las funciones de TI y auditoría.

- Desarrollar capacidades de gestión del cambio

Las organizaciones que tratan la IA simplemente como una iniciativa tecnológica en lugar de una transformación estratégica suelen tener dificultades para adoptarla y obtienen beneficios limitados.

El veredicto: Transformación, no terminación.

Entonces, ¿reemplazará la IA a los auditores? La evidencia apunta a una conclusión clara: no, pero la profesión tendrá un aspecto radicalmente diferente.

La inteligencia artificial está eliminando los aspectos tediosos y repetitivos del trabajo de auditoría que provocaron la salida de muchos profesionales talentosos del sector. Está mejorando las capacidades, ampliando las posibilidades y permitiendo que los auditores se centren en tareas que requieren criterio humano.

Los auditores en riesgo no son aquellos cuyos puestos de trabajo serán automatizados, sino aquellos que se niegan a adaptarse y desarrollar las habilidades necesarias para una profesión potenciada por la IA.

Como destacan el AICPA, el IAASB y otras organizaciones profesionales, la tecnología es una herramienta que sirve a la función de auditoría, no un sustituto del juicio profesional ni del razonamiento ético.

El futuro pertenece a los auditores que adoptan la IA como una poderosa aliada, en lugar de verla como una amenaza existencial. Esto no es una mera especulación; ya está ocurriendo en empresas y departamentos de auditoría interna de todo el mundo.

Preguntas frecuentes

¿La IA sustituirá por completo a los auditores en el futuro?

No. Si bien la IA automatizará muchas tareas que requieren gran cantidad de datos, la auditoría exige fundamentalmente juicio profesional, escepticismo y razonamiento ético, cualidades que la inteligencia artificial no puede replicar. La profesión se transformará, y los auditores se centrarán más en el análisis, la evaluación de riesgos y el asesoramiento que en las pruebas manuales.

¿Qué tareas de auditoría automatizará primero la IA?

La IA ya automatiza las pruebas de transacciones, el análisis de asientos contables, la preparación de conciliaciones, la detección de anomalías y la verificación del cumplimiento normativo. Según un estudio de Deloitte, estos procesos automatizados pueden operar más del 90 % más rápido que los métodos manuales, lo que permite a los auditores analizar millones de datos en lugar de muestras estadísticas.

¿Los auditores necesitan aprender programación para seguir siendo relevantes?

No necesariamente. Si bien comprender los fundamentos de la IA y el análisis de datos es cada vez más valioso, los auditores no necesitan convertirse en desarrolladores de software. Las habilidades clave consisten en saber cómo aprovechar las herramientas de IA, interpretar sus resultados y aplicar el criterio profesional a los mismos.

¿Cómo están respondiendo las organizaciones profesionales a la IA en la auditoría?

Organizaciones como el IAASB, el AICPA y la SEC están abordando activamente el impacto de la IA. El IAASB publicó una Declaración sobre Tecnología en octubre de 2024 y celebró mesas redondas globales sobre tecnología y gestión de la calidad a principios de 2026. La SEC organizó una mesa redonda sobre IA en los servicios financieros en marzo de 2025, centrada en la gobernanza y la calidad de la auditoría.

¿Cuál es el mayor desafío al que se enfrentan las empresas al implementar la IA en las auditorías?

Según investigaciones recientes, el 691% de los líderes financieros citan la gobernanza de datos y la gestión interna de datos como la principal barrera. Otros desafíos importantes incluyen la captación de talento (el 68% de las empresas tienen dificultades para contratar personal cualificado), las preocupaciones de seguridad y el establecimiento de marcos de supervisión adecuados para los sistemas de IA.

¿Están desapareciendo los puestos de auditor junior debido a la IA?

Los puestos junior están evolucionando en lugar de desaparecer. Si bien la IA se encarga de muchas tareas tradicionalmente asignadas al personal junior, las empresas aún necesitan auditores principiantes para desarrollar habilidades analíticas y criterio profesional. La diferencia radica en que ahora los juniors dedican menos tiempo al trabajo manual con datos y más tiempo al análisis sustantivo desde el inicio de sus carreras.

¿Cómo pueden prepararse los auditores para una profesión impulsada por la inteligencia artificial?

Los auditores deben desarrollar habilidades híbridas que combinen la experiencia tradicional en auditoría con el análisis de datos, la evaluación de riesgos tecnológicos y el pensamiento crítico. Deben centrarse en áreas donde el juicio humano es fundamental: evaluación de riesgos complejos, comunicación con las partes interesadas, razonamiento ético y escepticismo profesional, cualidades que la IA no puede replicar.