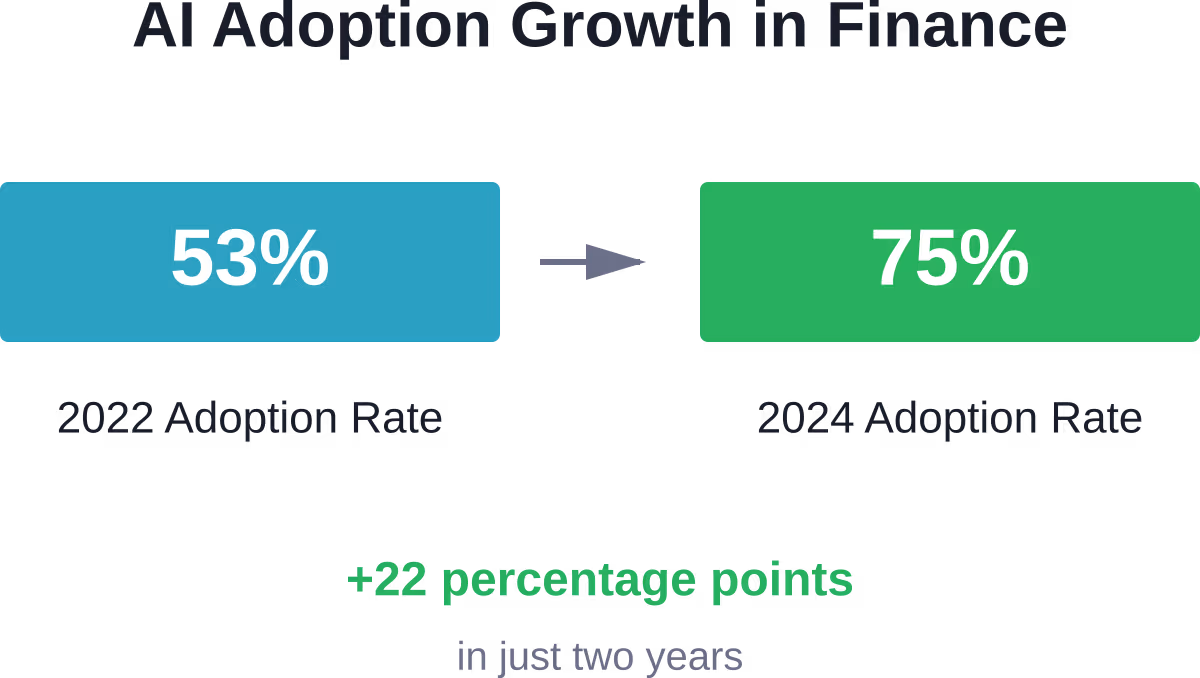

Résumé rapide : L'apprentissage automatique dans la fintech exploite des algorithmes avancés pour transformer les services financiers grâce à la détection des fraudes, la gestion des risques, le trading algorithmique et des expériences client personnalisées. Les institutions financières adoptent rapidement les technologies d'apprentissage automatique : en 2024, 751 millions de livres sterling de grandes banques britanniques et internationales utilisaient déjà une forme d'IA dans leurs opérations, contre 531 millions en 2022.

Le secteur des services financiers repose sur des montagnes de données : historiques de transactions, profils clients, fluctuations du marché, antécédents de crédit… Autant d’éléments qui créent un environnement où l’apprentissage automatique ne se contente pas d’être utile, mais transforme fondamentalement le fonctionnement de la finance.

Et les chiffres le confirment. Selon les données de la Réserve fédérale citées dans un discours prononcé en 2026 par la vice-présidente chargée de la supervision, Michelle W. Bowman, les pertes totales dues à la fraude (hors cartes de crédit) dans l'ensemble du système financier s'élevaient à 1 400 840 milliards de dollars en 2024, dont seulement 1 400 210 milliards ont été récupérés, tandis qu'un adulte américain sur cinq a été victime de fraude ou d'escroquerie financière. Il ne s'agit pas d'une simple amélioration, mais d'une transformation radicale de la manière dont les institutions financières se protègent et protègent leurs clients.

Mais l'apprentissage automatique dans la fintech va bien au-delà de la prévention de la fraude. Les institutions financières utilisent désormais des algorithmes d'apprentissage automatique pour tout, de la notation de crédit à l'optimisation de portefeuille, du service client par chatbot à la détection de schémas de blanchiment d'argent que les analystes humains ne repéreraient jamais.

État actuel de l'adoption de l'apprentissage automatique dans les services financiers

La courbe d'adoption est éloquente. Selon le rapport mondial 2026 sur l'IA dans les services financiers, 811 000 milliards d'entreprises de services financiers interrogées adoptent l'IA à un certain niveau, dont 751 000 milliards d'entreprises britanniques qui utilisent spécifiquement cette technologie début 2026.

Le marché du travail reflète également cette évolution. Les données de la Réserve fédérale montrent qu'environ 101 000 milliards d'offres d'emploi dans le secteur financier mentionnent désormais des compétences liées à l'IA, soit le double de la moyenne de 51 000 milliards tous secteurs confondus.

Il ne s'agit pas seulement de grandes banques qui expérimentent de nouvelles technologies. L'apprentissage automatique est devenu une infrastructure, le fondement sur lequel reposent les services financiers modernes.

Créez des logiciels d'apprentissage automatique avec une IA supérieure

IA supérieure Elle développe des logiciels d'IA sur mesure, notamment des modèles d'apprentissage automatique, des outils d'analyse prédictive et des applications web et mobiles basées sur l'IA. Son équipe accompagne les projets depuis la phase de découverte et d'analyse des données jusqu'au développement du MVP, à l'intégration et à l'évaluation des résultats.

Pour les équipes fintech, cela peut faciliter la détection des fraudes, l'évaluation des risques, l'analyse du comportement des clients, les prévisions ou d'autres flux de travail nécessitant un traitement important des données.

Besoin d'un système d'apprentissage automatique conçu autour de vos données ?

AI Superior peut vous aider avec :

- création de solutions d'apprentissage automatique personnalisées

- outils d'analyse prédictive en développement

- Tester des idées par le biais d'une preuve de concept ou d'un développement MVP

- intégrer l'IA aux systèmes existants

👉 Contactez l'IA supérieure pour discuter de votre projet.

Détection et prévention de la fraude

La fraude financière devient de plus en plus sophistiquée. Rien que la fraude par chèque a fait l'objet de plus de 15 000 signalements entre février et août 2023, représentant une valeur de transactions de 1 400 688 millions de dollars, selon le Financial Crimes Enforcement Network (FinCEN).

C’est là que l’apprentissage automatique excelle. Les systèmes traditionnels basés sur des règles signalent les transactions selon des critères prédéterminés : seuils de montant, anomalies géographiques, schémas temporels. Mais les fraudeurs apprennent ces règles et les contournent.

Les systèmes d'apprentissage automatique ne fonctionnent pas ainsi. Ils analysent simultanément des milliers de variables, identifiant des schémas invisibles pour les analystes humains ou les ensembles de règles rigides. Montant de la transaction, catégorie du commerçant, empreinte digitale de l'appareil, vitesse de frappe, mouvement du curseur : autant d'éléments qui alimentent des modèles s'adaptant à l'évolution des techniques de fraude.

D'après les données de la Réserve fédérale citées dans un discours prononcé en 2026 par la vice-présidente chargée de la supervision, Michelle W. Bowman, les pertes totales dues à la fraude hors carte de crédit dans l'ensemble du système financier s'élevaient à 1 400 840 milliards de dollars en 2024, dont seulement 1 400 210 milliards ont été récupérés, tandis qu'un adulte américain sur cinq a été victime de fraude ou d'escroquerie financière. C'est de l'argent qui aurait disparu avec les anciennes méthodes de détection.

Prévention de la fraude en temps réel

La rapidité est essentielle dans la détection des fraudes. Une transaction frauduleuse signalée trois jours plus tard représente tout de même une perte financière.

Les systèmes d'apprentissage automatique modernes fonctionnent en quelques millisecondes, analysant les transactions en temps réel. Les systèmes de détection de fraude en temps réel visent à trouver un équilibre entre la réduction des faux positifs et l'efficacité de la détection des fraudes.

Cet équilibre est essentiel. Si l'on signale trop de transactions légitimes, les clients sont frustrés. Si l'on ne détecte pas les fraudes, tout le monde y perd.

Gestion algorithmique des investissements et du trading algorithmique

Les marchés financiers génèrent chaque seconde des quantités colossales de données : variations de prix, volumes d’échanges, sentiment du public, indicateurs économiques, tendances des réseaux sociaux… bien plus d’informations que les traders humains ne peuvent en traiter.

Les algorithmes d'apprentissage automatique excellent précisément dans ce domaine. Ils identifient les corrélations entre des sources de données disparates, exécutent des transactions basées sur des modèles multifactoriels complexes et adaptent leurs stratégies en fonction de l'évolution des conditions du marché.

Une étude récente publiée sur ArXiv et portant sur les stratégies de trading de Bitcoin a révélé que les réseaux neuronaux LSTM (Long Short-Term Memory) ont généré un rendement cumulé de 65,231 TTP3T en 2024, contre 53,381 TTP3T pour les modèles LightGBM. Même en tenant compte de frais de transaction de 0,11 TTP3T, la stratégie LSTM a conservé un rendement de 53,231 TTP3T.

Mais le trading algorithmique ne se limite pas aux cryptomonnaies. Marchés actions, devises, matières premières : les algorithmes d’apprentissage automatique opèrent désormais sur toutes les classes d’actifs.

Optimisation de portefeuille

La construction de portefeuille s'appuyait traditionnellement sur la théorie moderne du portefeuille, qui consistait à équilibrer les rendements attendus et le risque en fonction des corrélations historiques.

Les approches d'apprentissage automatique intègrent un nombre bien plus important de variables : rotations sectorielles, indicateurs macroéconomiques, régimes de volatilité, contraintes de liquidité. Les modèles d'apprentissage profond peuvent identifier des relations non linéaires que l'optimisation traditionnelle ne détecte pas.

Le laboratoire des technologies financières avancées de Stanford souligne comment les réseaux récurrents profonds capturent la dépendance au chemin dans les prévisions de risque, comprenant que la séquence des événements de marché importe, et pas seulement les événements eux-mêmes.

Gestion des risques et notation de crédit

Déterminer la solvabilité impliquait autrefois de vérifier les scores de crédit, les revenus et les antécédents professionnels. Des variables limitées, des formules rigides.

Les modèles d'apprentissage automatique pour l'évaluation du crédit analysent des centaines de points de données : habitudes de paiement sur plusieurs comptes, activité sur les réseaux sociaux, comportement de navigation, utilisation du smartphone. Controversés ? Parfois. Efficaces ? Les données semblent l'indiquer.

Mais l'efficacité n'est pas le seul critère. La Réserve fédérale a insisté sur l'importance de veiller à ce que les prêts basés sur l'IA ne perpétuent pas les pratiques discriminatoires. La gouverneure Lael Brainard a fait part de ses préoccupations quant à l'équité des résultats dans les services financiers, soulignant que les modèles d'apprentissage automatique doivent être surveillés afin de détecter tout biais.

Prédiction par défaut

Prédire les défauts de paiement est crucial. Prêter à un emprunteur insolvable entraîne des pertes pour l'établissement prêteur. Refuser un crédit à un emprunteur solvable représente une perte d'opportunités pour les deux parties.

Les modèles d'apprentissage automatique améliorent la précision des prédictions en identifiant des tendances subtiles dans les comportements de remboursement. Ils repèrent les signes avant-coureurs : de petites modifications des habitudes de transaction qui précèdent les difficultés financières.

Cela profite tant aux prêteurs qu'aux emprunteurs. Une meilleure évaluation des risques permet une tarification plus adaptée et un accès élargi au crédit pour ceux qui se trouvaient auparavant dans les zones grises des modèles de notation traditionnels.

Service client et personnalisation

Selon les données du secteur de 2026, 74% des entreprises de services financiers ont mis en œuvre un support client basé sur l'IA, les fintechs étant en tête avec 82% contre 67% parmi les acteurs historiques.

Les chatbots représentent l'application d'apprentissage automatique la plus visible auprès des clients. Mais les chatbots financiers modernes vont bien au-delà des réponses préétablies aux questions fréquemment posées.

Le traitement automatique du langage naturel permet de comprendre le contexte, le sentiment et l'intention. Un client qui demande des informations sur “ son dernier paiement ” recevra des réponses différentes selon qu'il s'agit d'un paiement de carte de crédit effectué ou d'un remboursement de prêt.

Conseils financiers personnalisés

Les conseillers financiers automatisés utilisent l'apprentissage automatique pour fournir des conseils en matière d'investissement auparavant disponibles uniquement auprès de conseillers financiers humains facturant des honoraires importants.

Ces systèmes analysent la tolérance au risque, les objectifs financiers, l'horizon temporel et la situation fiscale afin de recommander une répartition de portefeuille. En cas de changement de situation (nouvel emploi, approche de la retraite, fluctuation du marché), les algorithmes adaptent leurs recommandations.

La démocratisation est importante. Les conseils financiers personnalisés deviennent accessibles aux personnes disposant de modestes soldes de compte, que les services de conseil traditionnels ne permettraient pas de servir de manière rentable.

Conformité réglementaire et lutte contre le blanchiment d'argent

Les coûts de mise en conformité ne cessent d'augmenter. Depuis 2007, les banques ont dépensé plus de 104 000 milliards de dollars en personnel et en systèmes pour se conformer aux exigences en matière de connaissance du client (KYC), de lutte contre le blanchiment d'argent (LCB) et de loi sur le secret bancaire.

L'apprentissage automatique permet de maîtriser ces coûts tout en améliorant l'efficacité. Les systèmes de lutte contre le blanchiment d'argent analysent les schémas de transactions afin d'identifier les activités suspectes pouvant indiquer un blanchiment d'argent. Ils suivent les réseaux complexes de transferts, les sociétés écrans et les comptes associés — des connexions dont l'analyse humaine prendrait des semaines.

Soyons francs : la réglementation représente un domaine où les améliorations en matière d’apprentissage automatique ont un impact direct sur la rentabilité. Une conformité plus efficace se traduit par des coûts réduits et un risque réglementaire moindre.

Surveillance des transactions

La surveillance traditionnelle des transactions génère un nombre considérable de faux positifs. Des transactions légitimes sont signalées, ce qui nécessite un examen manuel et représente une perte de temps pour le personnel chargé de la conformité.

Les systèmes d'apprentissage automatique apprennent à identifier les comportements normaux de chaque client. Les transactions importantes peuvent être courantes pour un compte professionnel, mais suspectes pour un compte personnel. Les virements internationaux peuvent être habituels pour une entreprise d'import-export, mais inhabituels pour un commerçant local.

Cette compréhension contextuelle permet de réduire les faux positifs tout en détectant plus efficacement les activités réellement suspectes.

Considérations relatives à la mise en œuvre technique

La conception de systèmes d'apprentissage automatique pour les applications financières présente des défis uniques. La précision est primordiale : les erreurs peuvent entraîner des pertes de millions ou des infractions réglementaires.

La qualité des données détermine la performance du modèle. Les données financières proviennent souvent de systèmes disparates présentant des formats incohérents, des valeurs manquantes et des fréquences de mise à jour variables. Le nettoyage et la normalisation de ces données constituent un obstacle majeur à la mise en œuvre.

Explicabilité du modèle

Les autorités de réglementation exigent une transparence croissante. Un modèle de refus de crédit doit fournir des justifications, et non se contenter d'un score. Un système de détection des fraudes bloquant des transactions doit justifier ses décisions.

Le laboratoire des technologies financières avancées de Stanford met l'accent sur les tests de signification des variables pour les réseaux profonds, afin de comprendre quels facteurs influencent les prédictions du modèle. Ceci est important tant pour la conformité réglementaire que pour la gestion des risques internes.

Les modèles « boîte noire », qui fonctionnent à merveille mais ne s'expliquent pas, créent des risques réglementaires et de réputation que les institutions financières ne peuvent se permettre.

| Application ML | Avantage principal | Défi clé |

|---|---|---|

| Détection de fraude | Identification des menaces en temps réel | Équilibrer les faux positifs |

| Notation de crédit | Accès élargi au crédit | Prévention des biais |

| Trading algorithmique | Traitement des données de marché à grande échelle | Adaptation à la volatilité des marchés |

| Surveillance AML | Détection de motifs complexes | Explicabilité réglementaire |

| Service client | disponibilité 24h/24 et 7j/7 | Compréhension du langage naturel |

Exigences en matière d'infrastructure de données

Le volume de données dans les services financiers ne cesse de croître à un rythme accéléré. La Réserve fédérale a indiqué qu'en 2013, on estimait que 901 000 milliards de tonnes de données mondiales avaient été créées au cours des deux années précédentes. En 2016, ce même volume de 901 000 milliards de tonnes avait été créé l'année précédente.

Cette explosion technologique exige des infrastructures conséquentes. Stockage, puissance de calcul, bande passante réseau : tout cela nécessite des investissements importants. Les plateformes cloud offrent un accès à des modèles pré-entraînés et à des outils conviviaux pour les développeurs, simplifiant ainsi la mise en œuvre du machine learning. Les institutions financières peuvent tirer parti de ces ressources sans avoir à tout reconstruire de zéro.

Confidentialité et sécurité

Les données financières constituent l'une des catégories d'informations personnelles les plus sensibles. Les systèmes d'apprentissage automatique doivent protéger ces données lors de leur utilisation pour l'entraînement et l'inférence.

Des techniques comme l'apprentissage fédéré permettent d'entraîner des modèles sur des données distribuées sans centraliser les informations sensibles. La confidentialité différentielle offre des garanties mathématiques assurant la protection des enregistrements individuels même lors du déploiement des modèles entraînés sur ces données.

Mais les menaces de sécurité évoluent elles aussi. Les systèmes d'apprentissage automatique peuvent à la fois se défendre contre des attaques sophistiquées et les faciliter, notamment les campagnes d'hameçonnage et l'ingénierie sociale.

Évaluation des performances et gains de précision

La Réserve fédérale fournit des points de repère convaincants pour l'amélioration des performances de l'apprentissage automatique. Le taux d'erreur de reconnaissance d'images est passé de 261 TP3T (taux de référence) à 3,51 TP3T après quatre ans de développement, soit un résultat meilleur que le taux d'erreur humain de 51 TP3T.

Plus impressionnant encore : l’association de l’IA et de la vérification humaine a permis de réduire le taux d’erreur à seulement 0,51 TP3T. Cette approche hybride tire parti de la rapidité et de la cohérence des machines, combinées au jugement humain et à la compréhension du contexte.

Les applications financières présentent des schémas similaires. Les modèles d'apprentissage automatique identifient des schémas qui échappent aux humains, tandis que ces derniers assurent la supervision et gèrent les cas particuliers où les modèles rencontrent des difficultés.

Tendances émergentes et orientations futures

Les modèles de base — de grands modèles de langage et autres systèmes pré-entraînés — représentent la technologie de pointe. Selon une étude de la Banque des règlements internationaux, 171 millions de cas d'utilisation de l'IA dans le secteur financier font désormais appel à ces modèles de base.

Ces modèles offrent des capacités que les approches d'apprentissage automatique précédentes ne pouvaient égaler : compréhension du langage naturel, apprentissage sans exemple, raisonnement multimodal. Ils peuvent analyser des documents financiers, générer des rapports, répondre à des requêtes complexes et effectuer des tâches pour lesquelles ils n'ont pas été explicitement entraînés.

Mais elles introduisent aussi de nouveaux risques : des hallucinations où les modèles affirment avec assurance des informations erronées ; des biais dans les données d’entraînement ; et un risque de concentration, car de nombreuses institutions dépendent des mêmes quelques fournisseurs de modèles de base.

Le secteur des services financiers devrait être particulièrement touché, compte tenu de son importante consommation d'informations. Traitement des demandes de prêt, analyse des opportunités d'investissement, détection des fraudes : autant de tâches où l'apprentissage automatique excelle.

Défis liés à la mise en œuvre et gestion des risques

Malgré ses avantages, la mise en œuvre du ML dans le secteur financier se heurte à de réels obstacles : des systèmes existants qui s’intègrent difficilement aux plateformes de ML modernes, des données cloisonnées entre les départements et les filiales, et une pénurie de talents possédant à la fois une expertise financière et des compétences en ingénierie du ML.

L'incertitude réglementaire complique la planification. Les règles conçues pour les systèmes traditionnels ne s'appliquent pas facilement aux modèles d'apprentissage automatique qui apprennent et s'adaptent en continu. Les superviseurs recherchent l'explicabilité et la stabilité, tandis que les systèmes d'apprentissage automatique fonctionnent de manière optimale lorsqu'ils peuvent évoluer.

Gestion des risques liés aux modèles

Les autorités de réglementation financière exigent des cadres robustes de gestion des risques liés aux modèles. Cela implique des processus de documentation, de validation, de surveillance et de gouvernance pour les systèmes d'apprentissage automatique.

Les modèles doivent être testés sur des données hors échantillon. Les indicateurs de performance sont suivis dans le temps. Les décisions sont vérifiables. Des procédures de dérogation sont établies lorsque le jugement humain doit prévaloir sur les résultats du modèle.

Ces exigences complexifient la mise en œuvre, mais répondent à des objectifs importants. Les institutions financières ne peuvent se permettre des systèmes d'apprentissage automatique performants en phase de développement, mais défaillants en production lorsque des fonds réels sont en jeu.

Exigences en matière de compétences et de talents

Les données de la Réserve fédérale, qui font état de 101 030 offres d'emploi dans le secteur financier mentionnant des compétences en IA, témoignent d'une forte demande de talents. C'est le double de la moyenne du marché.

Les institutions financières ont besoin de data scientists, d'ingénieurs en apprentissage automatique et de chercheurs en intelligence artificielle. Mais elles ont également besoin d'experts du domaine qui comprennent suffisamment bien la finance pour orienter le développement des modèles et interpréter les résultats.

Les meilleurs systèmes d'apprentissage automatique sont le fruit d'une collaboration entre experts techniques et professionnels de la finance. Des ingénieurs maîtrisant les mathématiques des réseaux neuronaux travaillent avec des traders connaissant la microstructure des marchés. Des data scientists collaborent avec des responsables de la conformité pour concevoir des systèmes de lutte contre le blanchiment d'argent (LCB) réellement efficaces.

| Rôle | Principales responsabilités | Compétences requises |

|---|---|---|

| Ingénieur en apprentissage automatique | Développement et déploiement du modèle | Python, TensorFlow, PyTorch, plateformes cloud |

| Data Scientist | Analyse et ingénierie des fonctionnalités | Statistiques, SQL, connaissance du domaine |

| Ingénieur en opérations d'apprentissage automatique | Systèmes de production et surveillance | DevOps, conteneurs, orchestration |

| validateur de modèle | Examen indépendant du modèle | Finance, statistiques, connaissances réglementaires |

Avantages concurrentiels et valeur commerciale

Les institutions financières qui déploient efficacement l'apprentissage automatique acquièrent des avantages concurrentiels mesurables. Des approbations de prêt plus rapides attirent les clients. Une meilleure détection des fraudes réduit les pertes. Des modèles de risque plus précis permettent une meilleure tarification.

D'après les données de la Réserve fédérale citées dans un discours prononcé en 2026 par la vice-présidente chargée de la supervision, Michelle W. Bowman, les pertes totales dues à la fraude hors carte de crédit dans l'ensemble du système financier s'élevaient à 104 000,84 milliards de dollars en 2024, dont seulement 104 000,21 milliards ont été recouvrés. Par ailleurs, un adulte américain sur cinq a été victime de fraude ou d'escroquerie financière. Il s'agit d'une somme qui aurait été perdue si les méthodes traditionnelles avaient été utilisées.

Mais la valeur ajoutée va bien au-delà des économies de coûts. L'apprentissage automatique permet de créer des produits et services entièrement nouveaux. Les microcrédits ne sont rentables que parce que l'apprentissage automatique automatise l'analyse des risques. Conseils financiers en temps réel à grande échelle. Anticipation des besoins des clients avant même qu'ils ne les expriment.

Avantages de l'optimisation des processus

Selon les données de la Banque des règlements internationaux, 411 000 entreprises utilisent l'IA pour optimiser leurs processus internes, ce qui représente un important moteur de valeur.

Les opérations de back-office (rapprochement, reporting, contrôle de la conformité) consomment d'énormes ressources. L'automatisation par ML réduit le travail manuel tout en améliorant la précision et la rapidité.

Cela permet au personnel de se consacrer à des activités à plus forte valeur ajoutée : gestion des relations, résolution de problèmes complexes, planification stratégique, et tâches qui requièrent du discernement, de l’empathie et de la créativité plutôt que du traitement répétitif de données.

Questions fréquemment posées

Comment l'apprentissage automatique est-il actuellement utilisé dans le secteur de la fintech ?

L'apprentissage automatique alimente les systèmes de détection des fraudes, les modèles de notation de crédit, les plateformes de trading algorithmique, les chatbots de service client et le contrôle de la conformité réglementaire. Selon une étude de la Banque d'Angleterre, 751 millions d'institutions financières majeures utilisaient une forme ou une autre d'IA d'ici 2024, avec des applications couvrant la gestion des risques, l'optimisation des processus et le support client.

Quelle est la différence entre l'IA et l'apprentissage automatique dans les services financiers ?

L'intelligence artificielle (IA) est un concept plus large désignant les machines qui accomplissent des tâches nécessitant généralement l'intelligence humaine. L'apprentissage automatique est un sous-ensemble spécifique de l'IA où les systèmes apprennent à partir de données sans programmation explicite. Dans le secteur de la fintech, la plupart des applications d'IA utilisent des techniques d'apprentissage automatique telles que les réseaux de neurones, les arbres de décision ou les modèles d'apprentissage profond.

Quels sont les principaux défis liés à la mise en œuvre du ML dans les institutions financières ?

Les principaux défis consistent à intégrer les systèmes existants, à garantir la qualité des données provenant de sources cloisonnées, à assurer la conformité réglementaire, à garantir l'explicabilité des modèles, à gérer les risques de biais et à recruter des talents possédant à la fois une expertise financière et des compétences en ingénierie du machine learning. Les institutions financières sont également confrontées à des risques de concentration, car nombre d'entre elles dépendent des mêmes fournisseurs de modèles de base.

Peut-on faire confiance aux modèles d'apprentissage automatique pour prendre des décisions financières cruciales ?

Avec une gouvernance adéquate, oui. Les autorités de réglementation financière exigent des cadres robustes de gestion des risques liés aux modèles, incluant la validation, le suivi et la documentation. Les recherches montrent que la combinaison de l'IA et de la supervision humaine donne les meilleurs résultats : les approches hybrides réduisent les taux d'erreur à 0,51 TP3T, contre 3,51 TP3T pour l'apprentissage automatique avancé seul et 51 TP3T pour les humains seuls, selon les normes de la Réserve fédérale.

Comment l'apprentissage automatique améliore-t-il le service client dans le secteur bancaire ?

Les chatbots basés sur l'apprentissage automatique offrent une assistance client 24h/24 et 7j/7 grâce à une compréhension du langage naturel qui va au-delà des réponses préétablies. Les conseillers financiers automatisés fournissent des conseils d'investissement personnalisés à grande échelle. Les moteurs de recommandation suggèrent des produits pertinents en fonction des habitudes de transaction et des événements marquants de la vie. Selon les données de la Banque des règlements internationaux, environ 741 000 milliards de dollars d'établissements financiers utilisent l'IA spécifiquement pour améliorer leur service client.

Quelles sont les perspectives d'avenir du ML dans la fintech ?

L'adoption de l'IA va continuer de s'accélérer. L'OCDE prévoit que l'IA contribuera à hauteur de 0,4 à 1,3 point de pourcentage à la croissance annuelle de la productivité du travail dans les pays du G7 au cours de la prochaine décennie. Les modèles de base développent des capacités en matière d'analyse documentaire, de raisonnement multimodal et d'apprentissage sans exemple. Toutefois, les institutions doivent concilier innovation et gestion des risques, exigences d'explicabilité et prévention des biais.

Conclusion

L'apprentissage automatique est passé du statut de technologie expérimentale à celui d'infrastructure essentielle dans les services financiers. Les taux d'adoption, les résultats en matière de prévention de la fraude et les gains de productivité en témoignent.

Mais ce n'est pas la fin de la transformation, c'est le début. Les modèles fondateurs, l'apprentissage fédéré, l'intégration de l'informatique quantique et les techniques encore en développement continueront de remodeler le fonctionnement des institutions financières.

Les institutions qui prospéreront seront celles qui mettront en œuvre l'apprentissage automatique de manière réfléchie. Non pas en suivant les tendances éphémères, mais en résolvant des problèmes concrets. Non pas en remplaçant le jugement humain, mais en le complétant. Non pas en ignorant les risques, mais en les gérant de manière systématique.

Les services financiers génèrent des données, sont confrontés à une complexité importante et subissent un contrôle réglementaire rigoureux, ce qui les rend idéaux pour les applications d'apprentissage automatique. La question n'est pas de savoir s'il faut adopter l'apprentissage automatique, mais comment le faire de manière efficace, responsable et compétitive.

Commencez à évaluer où l'apprentissage automatique peut apporter le plus de valeur ajoutée aux opérations. Développez les viviers de talents et l'infrastructure nécessaires. Mettez en place des cadres de gouvernance qui favorisent l'innovation tout en maîtrisant les risques. Les institutions financières qui façonneront l'avenir de la décennie investissent dès aujourd'hui dans ces domaines.