Résumé rapide : L’apprentissage automatique révolutionne l’audit en permettant une surveillance continue, des tests exhaustifs et la reconnaissance automatisée des schémas. Les auditeurs exploitent les algorithmes d’apprentissage automatique pour l’évaluation des risques, la détection des fraudes et l’analyse prédictive, passant ainsi d’un échantillonnage rétrospectif à une assurance en temps réel, tout en relevant des défis de gouvernance liés à la transparence et à la qualité des données.

L'audit n'a pas seulement évolué, il a subi une transformation fondamentale. Les algorithmes d'apprentissage automatique analysent désormais des ensembles de transactions entiers, détectent les anomalies en quelques millisecondes et prédisent les schémas de risque que les auditeurs humains ne repéreraient jamais manuellement.

Selon le PCAOB, les quatre plus grands cabinets d'audit contrôlent environ 801 000 milliards de dollars de capitalisation boursière des sociétés cotées américaines. Ces cabinets s'efforcent de déployer des systèmes d'apprentissage automatique capables de réaliser des tests sur 1 001 000 milliards de dollars, contre 1 000 000 milliards pour les méthodes d'échantillonnage traditionnelles. Mais quelles sont les conséquences concrètes de cette évolution technologique sur la qualité des audits, le jugement professionnel et le rôle évolutif de l'auditeur ?

La réponse n'est pas simple. Certes, l'apprentissage automatique offre rapidité et envergure. Mais il engendre également des lacunes en matière de gouvernance, des problèmes de transparence et de nouvelles exigences en matière de compétences.

Comprendre les principes fondamentaux de l'apprentissage automatique pour les auditeurs

L’apprentissage automatique n’est pas de la magie : c’est la reconnaissance de formes à grande échelle. L’International Auditing and Assurance Standards Board (IAASB) décrit un processus en cinq étapes qui constitue la base de toute application d’audit utilisant l’apprentissage automatique :

- Récupérer et organiser les données

- Choisissez un modèle (un ou plusieurs algorithmes)

- Entraînez le modèle

- Évaluer les performances

- Réglage fin des paramètres

La qualité des données est primordiale. Les équipes d'audit sont confrontées à des défis importants lors de la préparation des ensembles de données en vue de leur analyse, avant même que les algorithmes puissent les traiter efficacement.

Le ratio entraînement/test suit généralement une répartition 70/30 : 70% des données disponibles entraînent l’algorithme à reconnaître des modèles, tandis que les 30% restants valident si ces modèles se vérifient dans des scénarios non vus.

Développer des outils d'IA pour les flux de travail d'audit avec AI Superior

IA supérieure Cette entreprise conçoit des solutions d'IA et d'apprentissage automatique pour l'analyse de données, l'analyse prédictive, la BI, l'analyse du Big Data, le NLP et le développement de logiciels sur mesure. Son travail permet de transformer des données brutes, dispersées ou complexes en outils facilitant une analyse plus rapide et une prise de décision plus éclairée.

Pour les équipes d'audit, cela peut faciliter l'évaluation des risques, l'examen des documents, la détection des anomalies, les contrôles de transactions ou d'autres tâches d'audit nécessitant un traitement important des données.

Besoin d'une IA connectée aux données d'audit ?

AI Superior peut vous aider avec :

- création de modèles d'apprentissage automatique

- outils de création d'analyse de données et de BI

- Idées d'automatisation des tests avec des travaux de preuve de concept ou de MVP

- connecter les outils d'IA aux plateformes existantes

👉 Contactez l'IA supérieure pour discuter de votre projet.

Trois types d'algorithmes d'apprentissage automatique fondamentaux qui transforment les audits

Les algorithmes d'apprentissage automatique n'ont pas tous la même finalité. Les applications d'audit s'appuient généralement sur trois approches distinctes :

| Type d'algorithme | Demande d'audit | Avantage principal |

|---|---|---|

| Classification | Catégoriser les transactions comme risquées ou non risquées | Priorise l'attention des auditeurs sur les éléments à haut risque. |

| Regroupement | Identification des transactions présentant des caractéristiques similaires | Révèle automatiquement les schémas inhabituels et les valeurs aberrantes. |

| Association | Détection des corrélations entre les variables | Détecte les relations cachées dans les ensembles de données complexes |

Les algorithmes de classification répondent à des questions binaires : cette écriture comptable présente-t-elle des indicateurs de fraude ? Ce paiement fournisseur est-il conforme aux paramètres attendus ? Ces modèles apprennent à partir d’exemples historiques dont les résultats sont connus (fraudes signalées, erreurs confirmées, transactions validées) et appliquent cet apprentissage à de nouvelles données.

Le clustering adopte une approche différente. Sans exemples pré-étiquetés, les algorithmes de clustering regroupent les transactions similaires en fonction d'attributs communs. Un cluster ne contenant que trois transactions alors que tous les autres en comptent des centaines ? Voilà qui mérite d'être examiné.

Application concrète : Tests de saisie de données

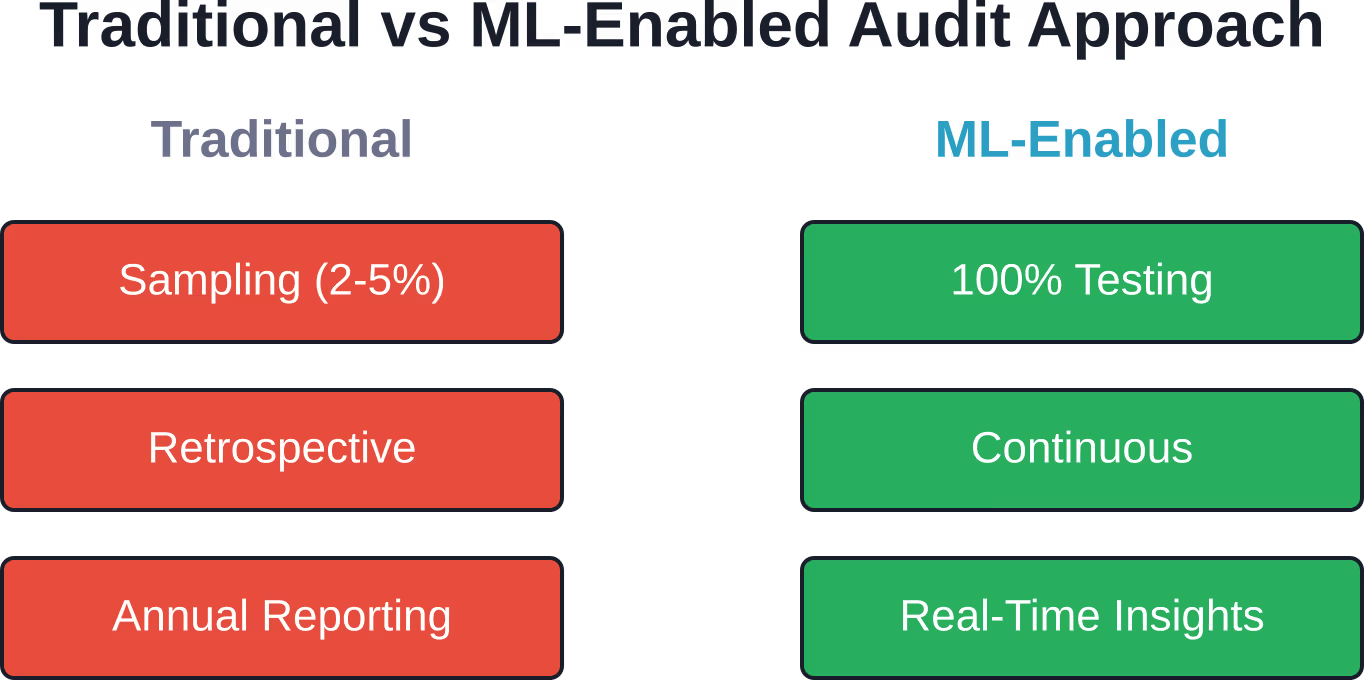

Le PCAOB met en avant le contrôle des écritures comptables par l'IA comme une application révolutionnaire. Les méthodes traditionnelles analysent un petit échantillon d'écritures (25 ou 50 sur des milliers). L'apprentissage automatique permet un contrôle 100% : chaque écriture comptable est traitée par l'algorithme, reçoit un score de risque et est signalée pour vérification si elle correspond à des schémas de fraude connus.

Cela signifie-t-il une absence totale de jugement humain ? Absolument pas. Cela signifie que les auditeurs consacrent leur temps à examiner les éléments véritablement suspects plutôt que des entrées sélectionnées au hasard qui, souvent, ne révèlent rien.

De l'approche transactionnelle à l'intelligence interconnectée

Les audits traditionnels se déroulaient par phases distinctes : planification, test, conclusion, rapport. L’apprentissage automatique abolit ces frontières.

L'audit continu devient possible grâce à la surveillance en temps réel des flux de transactions par des algorithmes. Les tests de contrôle passent d'instantanés annuels à une validation permanente. L'évaluation des risques s'actualise dynamiquement à mesure que de nouvelles données arrivent.

Le calendrier des audits évolue. Au lieu d'examens intensifs en fin d'année portant sur douze mois d'activité, les auditeurs effectuent des revues continues tout au long de la période de référence. Les problèmes sont détectés dès leur apparition, et non des mois plus tard, lorsque les options de correction se sont réduites.

Le défi de la gouvernance dont personne ne parle

Voici ce que les livres blancs du secteur omettent de souligner : les modèles d’apprentissage automatique sont des boîtes noires. Un algorithme signale une transaction comme étant à haut risque, mais l’auditeur peut-il expliquer pourquoi à la direction, aux organismes de réglementation ou aux tribunaux ?

Deloitte indique que les deux tiers des banques et des compagnies d'assurance utilisent désormais des techniques d'IA ou d'apprentissage automatique dans leurs opérations. Toutefois, des lacunes persistent en matière de gouvernance, notamment concernant l'explicabilité des modèles et la détection des biais.

L’IAASB élabore des recommandations non contraignantes sur l’utilisation des technologies dans les missions d’audit. En juin 2025, elle a lancé son initiative « Gestion de la qualité technologique », mobilisant plus de 240 parties prenantes sur six continents. La question centrale : comment les normes d’audit évoluent-elles lorsque des algorithmes effectuent des tests de fond ?

Les normes actuelles supposent que des auditeurs humains exécutent des procédures et documentent leur raisonnement. L'apprentissage automatique inverse ce modèle : l'algorithme exécute les procédures automatiquement ; les auditeurs doivent alors valider la conception de l'algorithme, les données d'entraînement et la logique de décision.

Qualité des données : un fondement qui s’effrite souvent

Les modèles d'apprentissage automatique héritent des défauts de leurs données d'entraînement. Enregistrements incomplets, formats incohérents, biais historiques : tous ces éléments s'intègrent aux schémas appris par l'algorithme.

Les défaillances en matière de qualité des données peuvent avoir des conséquences importantes. L'apprentissage automatique peut accélérer la détection des anomalies de paiement et des transactions incorrectes, mais seulement si les données sous-jacentes respectent les seuils d'intégrité minimaux.

Soyons francs : les auditeurs ont désormais besoin de compétences en ingénierie des données. Ce n’était pas dans la description de poste il y a cinq ans.

La détection des fraudes devient prédictive

Les méthodes traditionnelles de détection des fraudes attendent les signaux d'alerte : paiements en double, approbations manquantes, relations inhabituelles avec les fournisseurs. À ce moment-là, l'argent a déjà été transféré.

Les modèles de fraude basés sur l'apprentissage automatique analysent les schémas comportementaux qui précèdent les actes répréhensibles. Des changements soudains dans le calendrier des transactions, le circuit d'approbation ou la répartition des montants peuvent signaler des fraudes émergentes avant que les pertes ne s'accumulent.

Les algorithmes d'association sont particulièrement performants dans ce domaine. Ils permettent d'identifier les approbateurs qui valident systématiquement les paiements à des fournisseurs spécifiques, ou les écritures comptables qui surviennent généralement dans des plages horaires précises. Les anomalies déclenchent des alertes.

Mais attention ! Les écarts ne constituent pas automatiquement une fraude. Les changements légitimes au sein de l’entreprise produisent les mêmes signaux statistiques. L’algorithme ne peut pas distinguer les intentions ; cela reste le rôle de l’auditeur.

Transformation des compétences : du parrainage à la science des données

D'après une enquête Deloitte citée dans les recommandations de l'ISACA, 861 030 entreprises du secteur financier ayant adopté l'IA estiment que celle-ci jouera un rôle crucial, voire déterminant, dans leur réussite au cours des deux prochaines années. Les cabinets d'audit en prennent conscience et adaptent leurs priorités de recrutement en conséquence.

Les équipes d'audit actuelles intègrent de plus en plus de data scientists, de spécialistes en informatique et d'experts en validation d'algorithmes, aux côtés des comptables traditionnels. Leurs compétences s'étendent ainsi à :

- Programmation Python ou R pour la manipulation des données

- Modélisation statistique pour comprendre le comportement des algorithmes

- Visualisation des données pour communiquer efficacement les résultats

- Les connaissances en infrastructure cloud, à mesure que les outils d'audit migrent vers les plateformes, sont désormais disponibles.

- Conformité réglementaire des systèmes de décision automatisés

Tous les auditeurs ont-ils besoin d'un diplôme en informatique ? Non. Mais tous les auditeurs doivent posséder des connaissances techniques suffisantes pour remettre en question les résultats d'un algorithme, contester ses hypothèses et reconnaître quand les résultats ne sont pas pertinents pour l'entreprise.

Les normes réglementaires rattrapent leur retard

Les organismes de normalisation reconnaissent cette lacune. L’IAASB élabore actuellement des recommandations non contraignantes portant sur la technologie dans les missions d’audit.

Le problème ? Les normes formalisent le consensus professionnel, mais les pratiques d’apprentissage automatique évoluent plus vite que le processus d’élaboration des normes. Les recommandations publiées aujourd’hui peuvent décrire des techniques abandonnées il y a six mois ou ignorer des innovations déployées au dernier trimestre.

Le PCAOB est confronté à des pressions similaires. Les cabinets autres que les Big Four auditant moins de 21 030 milliards de dollars de capitalisation boursière des sociétés cotées américaines, la concentration des ressources crée une profession à deux vitesses : les grands cabinets déployant des technologies d’apprentissage automatique de pointe, et les plus petits s’appuyant sur des approches conventionnelles.

Cette disparité soulève des questions délicates quant à l'homogénéité de la qualité des audits sur l'ensemble du marché.

Que se passe-t-il lorsque la confiance s'érode ?

Le baromètre de confiance d'Edelman a fait état d'une baisse du niveau de confiance ces dernières années. La confiance dans les institutions continue de s'éroder, la firme notant une crise de confiance ayant débuté en 2017, lorsque celle-ci est tombée sous la barre des 50%, avant de se redresser légèrement ces dernières années.

Les auditeurs jouent un rôle d'intermédiaires de confiance, garantissant aux parties prenantes que les états financiers reflètent fidèlement la réalité économique. Lorsque ce travail d'assurance est effectué par des algorithmes, les parties prenantes font confiance non seulement au jugement de l'auditeur, mais aussi à la conception de l'algorithme, à l'intégrité des données et à la gouvernance de l'entreprise en matière de technologies.

Il s'agit d'une chaîne de confiance bien plus complexe. La rupture d'un seul maillon ébranle la confiance dans l'ensemble du système.

Étapes pratiques de mise en œuvre

Les organisations qui déploient l'apprentissage automatique dans leurs fonctions d'audit doivent suivre une approche structurée :

- Commencer étroit : Tester l'apprentissage automatique sur un seul domaine d'audit (écritures comptables, notes de frais, conformité contractuelle) avant de l'étendre.

- Validez sans relâche : Comparez les résultats de l'apprentissage automatique aux conclusions des auditeurs humains pour les premiers cycles. Documentez les écarts et affinez le modèle.

- Documentez tout : Les choix de conception des algorithmes, les sources de données d'entraînement, les indicateurs de performance, les décisions de dérogation — tout cela nécessite une documentation de qualité sur la piste d'audit.

- Investissez dans la formation : Les auditeurs ont besoin d'une expérience pratique des outils d'apprentissage automatique, et pas seulement de vues d'ensemble conceptuelles.

- Mettre en place une gouvernance : Définir qui approuve les modifications de l'algorithme, comment la dérive du modèle est détectée et ce qui déclenche un réentraînement complet.

Les recommandations d'ISACA insistent sur l'importance d'équilibrer les capacités technologiques avec une gouvernance solide et des objectifs clairs. La technologie seule n'améliore pas la qualité de l'audit ; c'est son déploiement judicieux au sein de cadres robustes qui y contribue.

Perspectives d'avenir : quelles sont les prochaines étapes ?

L'apprentissage automatique en audit n'a pas encore atteint sa pleine maturité ; il est en pleine adolescence. Les capacités fondamentales existent, mais les meilleures pratiques restent controversées et les résultats sont très variables.

Voici les développements à prévoir au cours des 24 prochains mois :

- Informations obligatoires sur la gouvernance en matière de lutte contre le blanchiment d'argent dans les rapports d'audit

- Certifications d'audit spécialisées axées sur la validation des algorithmes (ISACA a lancé la certification Advanced in AI Audit (AAIA) en 2025)

- Renforcement du contrôle réglementaire des systèmes de gestion de la qualité technologique des entreprises

- La pression du marché oblige les petites entreprises à adopter le ML ou à se retirer des audits des sociétés cotées en bourse

- Les clients exigent une assurance continue comme modèle de service standard

Les entreprises qui prospéreront ne seront pas forcément celles qui possèdent les algorithmes les plus sophistiqués. Ce seront celles qui intègrent l'apprentissage automatique de manière réfléchie, le gèrent rigoureusement et communiquent ses implications de façon transparente.

Questions fréquemment posées

Quelle est la différence entre l'IA et l'apprentissage automatique dans le domaine de l'audit ?

L'apprentissage automatique (ML) est une branche de l'intelligence artificielle (IA) axée sur la reconnaissance de formes à partir de données. En audit, le terme ML désigne généralement des techniques spécifiques (classification, clustering, association) qui analysent les transactions et identifient les anomalies. L'IA, quant à elle, est un concept plus large qui englobe l'apprentissage automatique, le traitement automatique du langage naturel, la vision par ordinateur et les systèmes experts.

L'apprentissage automatique peut-il remplacer les auditeurs humains ?

Non. L'apprentissage automatique automatise l'analyse des données et signale les éléments nécessitant une attention particulière, mais le jugement professionnel, la communication avec les parties prenantes et le raisonnement éthique demeurent des responsabilités humaines. Le rôle évolue : il ne s'agit plus de garantir les transactions individuelles, mais de valider les résultats algorithmiques et d'enquêter sur les éléments signalés. Les fonctions de conseil stratégique se développent à mesure que les tests de routine s'automatisent.

Dans quelle mesure les algorithmes de détection de fraude basés sur l'apprentissage automatique sont-ils précis ?

La précision varie considérablement en fonction de la qualité des données d'entraînement, du choix de l'algorithme et de la complexité des schémas de fraude. Les modèles bien paramétrés atteignent une précision de 85 à 95 % (TP3T) en environnement contrôlé, mais leurs performances réelles chutent généralement à 70-80 % (TP3T) en raison des incohérences des données et de l'évolution des techniques de fraude. Le taux de faux positifs est aussi important que le taux de détection : un trop grand nombre de fausses alertes conduit les auditeurs à ignorer le système.

De quel volume de données avez-vous besoin pour un audit ML efficace ?

Les valeurs minimales dépendent de l'algorithme et du cas d'utilisation. Les modèles de classification nécessitent généralement plusieurs milliers d'exemples étiquetés. Le clustering peut fonctionner avec des centaines d'observations si les variables sont bien définies. Plus il y a de données, plus les performances sont généralement bonnes, mais la qualité des données prime sur le volume. Des enregistrements propres et cohérents sur 12 mois sont plus performants que cinq années de données désordonnées et incomplètes.

Comment les auditeurs vérifient-ils que les modèles d'apprentissage automatique fonctionnent correctement ?

La validation combine tests statistiques, comparaisons avec des données de référence et examen approfondi. Les auditeurs évaluent la représentativité des données d'entraînement, testent la performance du modèle sur des ensembles de données de validation, comparent les résultats aux périodes précédentes et analysent des échantillons d'éléments signalés et non signalés. Les directives réglementaires exigent de plus en plus des cadres de gouvernance formels pour les modèles, assortis de cycles de validation périodiques.

Quelles compétences les auditeurs doivent-ils développer pour travailler avec les systèmes d'apprentissage automatique ?

Les compétences essentielles comprennent la programmation de base (Python ou R), la maîtrise des statistiques pour interpréter les résultats des modèles, la visualisation des données pour communiquer les conclusions et la compréhension conceptuelle des algorithmes courants. Les auditeurs n'ont pas besoin de créer des modèles de toutes pièces, mais ils doivent posséder les connaissances nécessaires pour remettre en question les hypothèses, identifier les limites et expliquer les résultats aux clients et aux organismes de réglementation.

Conclusion : La transformation n'est pas optionnelle

L'apprentissage automatique modifie en profondeur les possibilités d'audit et les attentes des parties prenantes. Le passage d'un échantillonnage à des tests exhaustifs, d'examens annuels à une surveillance continue et d'une approche transactionnelle à une veille prédictive crée à la fois des opportunités et des obligations.

Les entreprises qui intègrent judicieusement ces capacités – en investissant dans les compétences, la gouvernance et la transparence – se positionnent pour offrir une qualité d'audit sans précédent. Celles qui ne le font pas risquent de devenir obsolètes, car clients et organismes de réglementation exigent les informations que seuls les audits basés sur l'apprentissage automatique peuvent fournir.

La technologie existe. Les normes évoluent. La question qui se pose à chaque organisme d'audit est la suivante : faut-il mener cette transformation ou se démener pour rattraper son retard une fois que ses concurrents auront défini la nouvelle norme ?.

Commencez modestement, gérez avec rigueur et placez le jugement professionnel au cœur du processus. Voilà la recette pour transformer les promesses des algorithmes en valeur ajoutée pour l'audit.