Korte samenvatting: Machine learning transformeert audits door continue monitoring, volledige populatietests en geautomatiseerde patroonherkenning mogelijk te maken. Auditors gebruiken ML-algoritmen voor risicobeoordeling, fraudedetectie en voorspellende analyses – waardoor de overstap wordt gemaakt van retrospectieve steekproeven naar realtime assurance, terwijl ze tegelijkertijd te maken krijgen met governance-uitdagingen op het gebied van transparantie en datakwaliteit.

Auditing is niet alleen geëvolueerd, maar heeft een fundamentele transformatie ondergaan. Machine learning-algoritmen analyseren nu complete transactiepopulaties, detecteren afwijkingen in milliseconden en voorspellen risicopatronen die menselijke auditors handmatig nooit zouden opmerken.

Volgens de PCAOB controleren de Big Four-accountantskantoren ongeveer 801 TP3T aan beurskapitalisatie van Amerikaanse beursgenoteerde bedrijven. Deze kantoren wedijveren met elkaar om machine learning-systemen te implementeren die een testcapaciteit van 1001 TP3T beloven, in tegenstelling tot traditionele steekproefmethoden. Maar wat betekent deze technologische verschuiving nu eigenlijk voor de kwaliteit van audits, het professionele oordeel en de veranderende rol van de auditor?

Het antwoord is niet eenvoudig. Ja, machine learning biedt snelheid en schaalbaarheid. Maar het introduceert ook lacunes in de governance, uitdagingen op het gebied van transparantie en nieuwe vaardigheidseisen.

Inzicht in de basisprincipes van machine learning voor auditors

Machine learning is geen magie, maar patroonherkenning op grote schaal. De International Auditing and Assurance Standards Board (IAASB) beschrijft een vijfstappenproces dat de basis vormt van elke machine learning-audittoepassing:

- Verzamel en organiseer de gegevens.

- Kies een model (een of meer algoritmen)

- Train het model

- Evalueer de prestaties

- Parameters nauwkeurig afstellen

Datakwaliteit is allesbepalend. Auditteams staan voor grote uitdagingen bij het voorbereiden van datasets voor analyse, voordat algoritmes deze effectief kunnen verwerken.

De verhouding tussen trainings- en testdata is doorgaans 70/30: 70% aan beschikbare data wordt gebruikt om het algoritme te trainen in het herkennen van patronen, terwijl de resterende 30% wordt gebruikt om te valideren of die patronen ook in onbekende scenario's standhouden.

Ontwikkel AI-tools voor auditworkflows met AI Superior.

AI Superieur Ze ontwikkelen AI- en machine learning-oplossingen voor data-analyse, voorspellende analyses, business intelligence (BI), big data-analyse, natuurlijke taalverwerking (NLP) en maatwerksoftware. Hun werk kan helpen om ruwe, verspreide of complexe data om te zetten in tools die snellere beoordeling en duidelijkere besluitvorming ondersteunen.

Voor auditteams kan dit ondersteuning bieden bij risicoscoring, documentbeoordeling, anomaliedetectie, transactiecontroles of andere data-intensieve audittaken.

Moet AI gekoppeld worden aan auditgegevens?

AI Superior kan u helpen met:

- het creëren van machine learning-modellen

- tools voor data-analyse en business intelligence (BI) ontwikkelen

- Ideeën voor het testen van automatisering met een proof-of-concept (PoC) of minimumwerkproduct (MVP).

- AI-tools koppelen aan bestaande platforms

👉 Neem contact op met AI Superior om uw project te bespreken.

Drie kerntypen ML-algoritmen hervormen audits

Niet alle machine learning-algoritmen dienen hetzelfde doel. Auditapplicaties maken doorgaans gebruik van drie verschillende benaderingen:

| Algoritmetype | Auditaanvraag | Primair voordeel |

|---|---|---|

| Classificatie | Transacties categoriseren als risicovol of niet-risicovol | Geeft prioriteit aan audits voor items met een hoog risico. |

| Clustering | Het identificeren van transacties met vergelijkbare kenmerken. | Onthult automatisch ongebruikelijke patronen en uitschieters |

| Vereniging | Het opsporen van correlaties tussen variabelen | Ontrafelt verborgen verbanden in complexe datasets |

Classificatiealgoritmen beantwoorden binaire vragen: Vertoon deze boekingspost fraude-indicatoren? Valt deze betaling aan de leverancier binnen de verwachte parameters? Deze modellen leren van historische voorbeelden waarvan de uitkomsten bekend zijn – gemelde fraudegevallen, bevestigde fouten, gevalideerde transacties – en passen die kennis toe op nieuwe gegevens.

Clustering hanteert een andere aanpak. Zonder vooraf gelabelde voorbeelden groeperen clusteringalgoritmen vergelijkbare transacties op basis van gedeelde kenmerken. Een cluster met slechts drie transacties, terwijl alle andere clusters er honderden bevatten? Dat is het onderzoeken waard.

Praktische toepassing: Testen van journaalposten

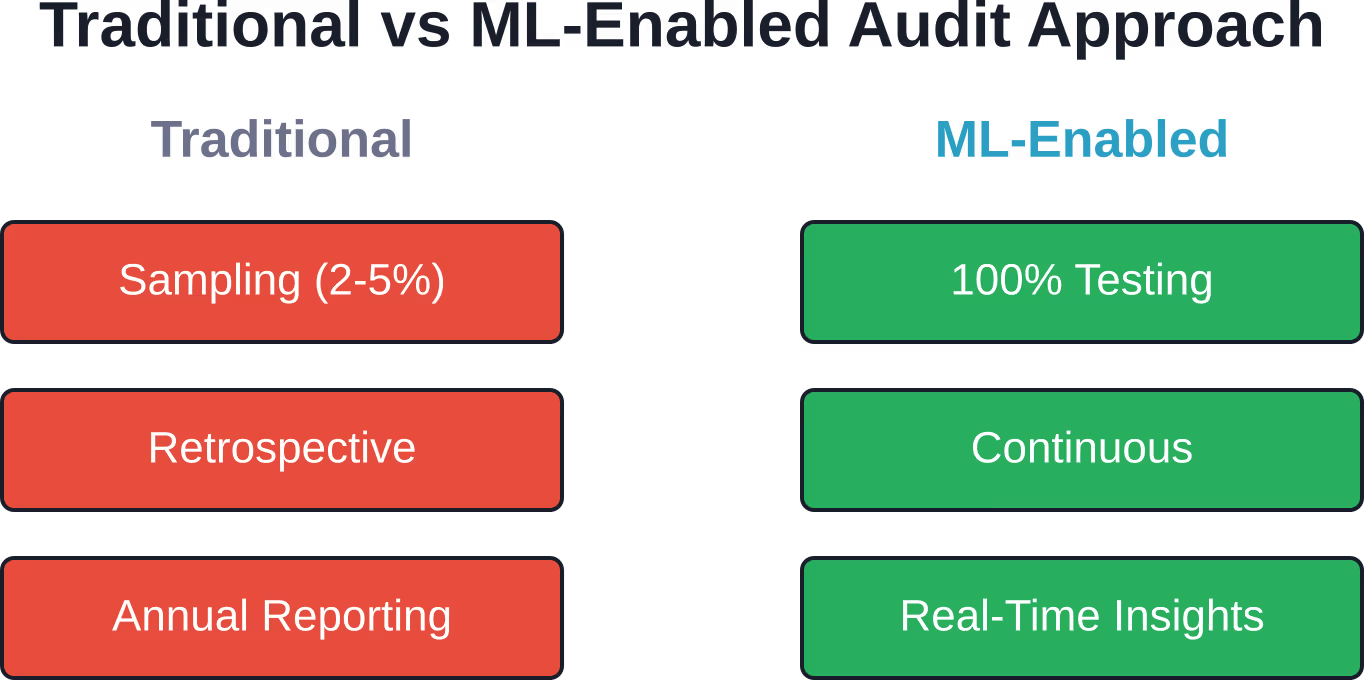

De PCAOB benadrukt AI-gestuurde testen van journaalposten als een baanbrekende toepassing. Traditionele methoden selecteren slechts een klein deel van de posten – misschien 25 of 50 uit een populatie van duizenden. Machine learning maakt 100%-testen mogelijk: elke journaalpost doorloopt het algoritme, krijgt een risicoscore en wordt gemarkeerd voor beoordeling als deze overeenkomt met geleerde fraudepatronen.

Betekent dat dat er geen sprake meer is van menselijk oordeel? Absoluut niet. Het betekent dat auditors tijd besteden aan het onderzoeken van werkelijk verdachte posten, in plaats van willekeurig geselecteerde posten die vaak niets onthullen.

Van transactionele focus naar onderling verbonden intelligentie

Traditionele audits verliepen in afzonderlijke fasen: plannen, testen, afronden en rapporteren. Machine learning heft deze grenzen op.

Continue auditing wordt mogelijk wanneer algoritmes transactiestromen in realtime monitoren. Controletesten verschuiven van jaarlijkse momentopnamen naar permanente validatie. Risicobeoordeling wordt dynamisch bijgewerkt naarmate er nieuwe gegevens binnenkomen.

Het audittraject zelf verandert. In plaats van jaarlijkse controles van twaalf maanden, voeren auditors nu doorlopende controles uit gedurende de gehele verslagperiode. Problemen komen aan het licht zodra ze zich voordoen, niet pas maanden later wanneer de mogelijkheden tot verbetering beperkt zijn.

De bestuursuitdaging waar niemand over praat

Dit is wat de brancherapporten niet benadrukken: ML-modellen zijn black boxes. Een algoritme markeert een transactie als risicovol, maar kan de auditor aan het management, toezichthouders of de rechter uitleggen waarom?

Volgens Deloitte gebruikt tweederde van de banken en verzekeraars nu AI- of machine learning-technieken in hun bedrijfsvoering. Er blijven echter lacunes in de governance bestaan, met name op het gebied van de verklaarbaarheid van modellen en het opsporen van vooroordelen.

De IAASB ontwikkelt niet-bindende richtlijnen over technologie in auditopdrachten. De IAASB lanceerde in juni 2025 haar initiatief voor kwaliteitsmanagement van technologie, waarbij meer dan 240 belanghebbenden op zes continenten betrokken waren. De centrale vraag luidt: hoe evolueren auditnormen wanneer algoritmes inhoudelijke controles uitvoeren?

De huidige normen gaan ervan uit dat menselijke auditors procedures uitvoeren en hun redenering documenteren. Machine learning keert dat model om. Het algoritme voert procedures automatisch uit; auditors moeten in plaats daarvan het ontwerp van het algoritme, de trainingsgegevens en de beslissingslogica valideren.

Datakwaliteit: het fundament dat vaak wankelt

Machine learning-modellen erven de gebreken van hun trainingsdata. Onvolledige gegevens, inconsistente formaten, historische vooroordelen – al deze factoren worden ingebed in de patronen die het algoritme leert.

Fouten in de datakwaliteit kunnen aanzienlijke gevolgen hebben. Machine learning kan de detectie van betalingsanomalieën en onjuiste transacties versnellen, maar alleen als de onderliggende data aan minimale integriteitsdrempels voldoet.

Eerlijk gezegd: auditors hebben nu data-engineeringvaardigheden nodig. Dat stond vijf jaar geleden nog niet in de functieomschrijving.

Fraudebestrijding wordt voorspellend.

Traditionele fraudedetectie wacht op verdachte signalen, zoals dubbele betalingen, ontbrekende goedkeuringen en ongebruikelijke relaties met leveranciers. Tegen die tijd is het geld echter al overgemaakt.

ML-fraudemodellen analyseren gedragspatronen die aan wangedrag voorafgaan. Plotselinge veranderingen in de timing van transacties, de goedkeuringsprocedure of de verdeling van bedragen kunnen wijzen op opkomende fraudeschema's voordat de verliezen zich opstapelen.

Associatiealgoritmes blinken hierin uit. Ze identificeren bijvoorbeeld dat bepaalde goedkeurders steevast betalingen aan specifieke leveranciers goedkeuren, of dat boekingen doorgaans binnen bepaalde tijdsvensters plaatsvinden. Afwijkingen activeren waarschuwingen.

Maar wacht even. Afwijkingen betekenen niet automatisch fraude. Legitieme bedrijfsveranderingen leveren dezelfde statistische signalen op. Het algoritme kan geen onderscheid maken tussen opzet en fraude – dat blijft de taak van de auditor.

Vaardigheidstransformatie: van vouchers naar datawetenschap

Volgens een onderzoek van Deloitte, aangehaald in de ISACA-richtlijnen, zegt 861% van de bedrijven in de financiële dienstverlening die AI implementeren dat AI de komende twee jaar zeer of cruciaal belangrijk zal zijn voor het zakelijk succes. Auditkantoren erkennen dit en passen hun wervingsprioriteiten hierop aan.

De auditteams van vandaag de dag bestaan steeds vaker uit datawetenschappers, IT-specialisten en experts in algoritmevalidatie, naast de traditionele accountants. De vaardigheden van de auditor breiden zich uit tot:

- Python of R programmeren voor gegevensmanipulatie

- Statistische modellering om het gedrag van algoritmen te begrijpen

- Datavisualisatie om bevindingen effectief te communiceren

- Kennis van cloudinfrastructuur naarmate audittools naar platformen migreren

- Wettelijke naleving voor geautomatiseerde beslissingssystemen

Moet elke auditor een diploma informatica hebben? Nee. Maar elke auditor moet wel voldoende technische kennis bezitten om de output van een algoritme te kunnen bevragen, de onderliggende aannames te kunnen toetsen en te herkennen wanneer de resultaten zakelijk gezien niet kloppen.

Regelgeving loopt achter op de ontwikkelingen.

Standaardstellers erkennen de lacune. De IAASB heeft niet-bindende richtlijnen ontwikkeld met betrekking tot technologie in auditopdrachten.

De uitdaging? Standaarden leggen de consensus binnen de beroepsgroep vast, maar de werkwijzen op het gebied van machine learning evolueren sneller dan het ontwikkelingsproces van die standaarden. Richtlijnen die vandaag worden gepubliceerd, beschrijven mogelijk technieken die bedrijven zes maanden geleden al hebben laten vallen, of negeren innovaties die in het afgelopen kwartaal zijn geïmplementeerd.

De PCAOB staat onder vergelijkbare druk. Omdat accountantskantoren buiten de Big Four gezamenlijk minder dan 21 TP3 biljoen aan beurskapitalisatie van Amerikaanse beursgenoteerde bedrijven controleren, leidt de concentratie van middelen tot een tweedeling binnen de beroepsgroep: grote kantoren die gebruikmaken van geavanceerde machine learning, terwijl kleinere kantoren vertrouwen op conventionele methoden.

Die discrepantie roept ongemakkelijke vragen op over de consistentie van de auditkwaliteit in de hele markt.

Wat gebeurt er als het vertrouwen afbrokkelt?

De Edelman Trust Barometer meldde een afname van het vertrouwen in de afgelopen jaren. Het vertrouwen in instellingen blijft dalen; het bedrijf constateerde een vertrouwenscrisis die begon in 2017 toen het vertrouwen onder de 50% zakte, waarna het zich de afgelopen jaren enigszins herstelde.

Accountants fungeren als vertrouwensbemiddelaars en verzekeren belanghebbenden ervan dat de financiële overzichten een getrouw beeld geven van de economische realiteit. Wanneer algoritmes deze controletaak uitvoeren, vertrouwen belanghebbenden niet alleen op het oordeel van de accountant, maar ook op het ontwerp van het algoritme, de integriteit van de gegevens en het beheer dat het bedrijf voert over de gebruikte technologie.

Dat is een veel complexere vertrouwensketen. Het verbreken van één schakel ondermijnt het vertrouwen in het hele systeem.

Praktische implementatiestappen

Organisaties die machine learning inzetten voor auditfuncties, dienen een gestructureerde aanpak te volgen:

- Begin smal: Test machine learning eerst op één specifiek auditgebied – journaalposten, onkostennota's, contractnaleving – alvorens uit te breiden.

- Valideer onophoudelijk: Vergelijk de resultaten van het machine learning-model met de bevindingen van de menselijke auditor gedurende de eerste paar cycli. Documenteer de afwijkingen en verfijn het model.

- Documenteer alles: Keuzes in algoritmeontwerp, bronnen voor trainingsgegevens, prestatiemetingen, beslissingen over het overrulen van instellingen: al deze aspecten vereisen documentatie van auditkwaliteit.

- Investeer in training: Auditmedewerkers hebben praktische ervaring met ML-tools nodig, niet alleen theoretische overzichten.

- Bestuurlijke structuur instellen: Definieer wie algoritmeaanpassingen goedkeurt, hoe modeldrift wordt gedetecteerd en wat een volledige hertraining in gang zet.

De richtlijnen van ISACA benadrukken het belang van een evenwicht tussen technologische mogelijkheden, degelijk bestuur en duidelijke doelstellingen. Technologie alleen verbetert de auditkwaliteit niet; een doordachte inzet binnen robuuste kaders doet dat wel.

Toekomstperspectief: Waar gaat dit naartoe?

Machine learning in de auditpraktijk is nog lang niet volwassen, maar bevindt zich nog in de puberteit. De basisfunctionaliteiten zijn aanwezig, maar de beste werkwijzen blijven onderwerp van discussie en de resultaten lopen sterk uiteen.

Verwacht de volgende ontwikkelingen in de komende 24 maanden:

- Verplichte openbaarmaking van ML-governance in auditrapporten

- Gespecialiseerde auditcertificeringen gericht op algoritmevalidatie (ISACA lanceerde de Advanced in AI Audit (AAIA)-certificering in 2025).

- Toegenomen toezicht door regelgevende instanties op de kwaliteitsmanagementsystemen voor technologie van bedrijven.

- Marktdruk dwingt kleinere bedrijven ertoe om machine learning toe te passen of zich terug te trekken uit audits voor beursgenoteerde bedrijven.

- Klanten eisen continue kwaliteitsborging als standaard dienstverleningsmodel.

De bedrijven die succesvol zullen zijn, zijn niet per se de bedrijven met de meest geavanceerde algoritmes. Het zullen de bedrijven zijn die machine learning doordacht integreren, er strikt toezicht op houden en de implicaties ervan transparant communiceren.

Veelgestelde vragen

Wat is het verschil tussen AI en machine learning in de auditpraktijk?

Machine learning is een onderdeel van kunstmatige intelligentie dat zich richt op patroonherkenning in data. In de auditwereld verwijst ML doorgaans naar specifieke technieken – classificatie, clustering, associatie – die transacties analyseren en afwijkingen identificeren. AI is het bredere concept dat ML omvat, aangevuld met natuurlijke taalverwerking, computervisie en expertsystemen.

Kan machinaal leren menselijke auditors vervangen?

Nee. Machine learning automatiseert data-analyse en signaleert items die aandacht vereisen, maar professioneel oordeel, communicatie met belanghebbenden en ethisch redeneren blijven menselijke verantwoordelijkheden. De rol verschuift van het controleren van individuele transacties naar het valideren van algoritmische output en het onderzoeken van gesignaleerde items. Strategische adviesfuncties breiden zich uit naarmate routinematige tests worden geautomatiseerd.

Hoe nauwkeurig zijn ML-algoritmes voor fraudedetectie?

De nauwkeurigheid varieert sterk, afhankelijk van de kwaliteit van de trainingsdata, de keuze van het algoritme en de complexiteit van het fraudepatroon. Goed afgestelde modellen behalen een nauwkeurigheid van 85-95% in gecontroleerde omgevingen, maar in de praktijk ligt deze doorgaans tussen de 70-80% als gevolg van inconsistenties in de data en steeds veranderende fraudeschema's. Het aantal valse positieven is net zo belangrijk als het detectiepercentage: te veel valse alarmen leiden ertoe dat auditors het systeem negeren.

Welke hoeveelheid data heb je nodig voor een effectieve ML-audit?

Het minimum hangt af van het algoritme en de toepassing. Classificatiemodellen hebben doorgaans enkele duizenden gelabelde voorbeelden nodig. Clustering kan werken met honderden waarnemingen als de variabelen goed gedefinieerd zijn. Meer data verbetert over het algemeen de prestaties, maar datakwaliteit is belangrijker dan kwantiteit. Schone, consistente gegevens van 12 maanden presteren beter dan vijf jaar aan rommelige, onvolledige data.

Hoe controleren auditors of ML-modellen correct werken?

Validatie combineert statistische tests, benchmarkvergelijkingen en inhoudelijke beoordeling. Auditors beoordelen de representativiteit van de trainingsgegevens, testen de modelprestaties op testdatasets, vergelijken de resultaten met voorgaande perioden en onderzoeken steekproeven van gemarkeerde en niet-gemarkeerde items. Regelgeving vereist steeds vaker formele raamwerken voor modelbeheer met periodieke validatiecycli.

Welke vaardigheden moeten auditors ontwikkelen om met ML-systemen te kunnen werken?

Tot de kerncompetenties behoren basisprogrammering (Python of R), statistische kennis om modeluitkomsten te interpreteren, datavisualisatie voor het communiceren van bevindingen en conceptueel begrip van gangbare algoritmen. Auditors hoeven geen modellen helemaal zelf te bouwen, maar ze moeten er wel voldoende van begrijpen om aannames te kunnen toetsen, beperkingen te herkennen en resultaten uit te leggen aan klanten en toezichthouders.

Conclusie: De transformatie is niet optioneel.

Machine learning verandert fundamenteel wat audits kunnen bereiken en wat belanghebbenden mogen verwachten. De verschuiving van steekproeven naar uitgebreide tests, van jaarlijkse beoordelingen naar continue monitoring en van een focus op transacties naar voorspellende intelligentie creëert zowel kansen als verplichtingen.

Bedrijven die deze mogelijkheden doordacht omarmen – door te investeren in vaardigheden, governance en transparantie – positioneren zichzelf om een ongekende auditkwaliteit te leveren. Degenen die dat niet doen, riskeren irrelevantie, aangezien klanten en toezichthouders de inzichten eisen die alleen door machine learning ondersteunde audits kunnen bieden.

De technologie bestaat. De standaarden evolueren. De vraag voor elke auditorganisatie is of ze deze transformatie moet leiden of zich achter de feiten aan moet werken, nadat concurrenten de nieuwe norm al hebben bepaald.

Begin klein, hanteer een strikt beleid en houd professioneel oordeel centraal. Dat is de formule om algoritmische beloftes om te zetten in waarde voor de audit.