Resumen rápido: El aprendizaje automático transforma la auditoría al permitir el monitoreo continuo, las pruebas exhaustivas de la población y el reconocimiento automatizado de patrones. Los auditores utilizan algoritmos de aprendizaje automático para la evaluación de riesgos, la detección de fraudes y el análisis predictivo, pasando del muestreo retrospectivo a la garantía en tiempo real, al tiempo que afrontan desafíos de gobernanza relacionados con la transparencia y la calidad de los datos.

La auditoría no solo ha evolucionado, sino que ha experimentado una transformación fundamental. Los algoritmos de aprendizaje automático ahora analizan conjuntos completos de transacciones, detectan anomalías en milisegundos y predicen patrones de riesgo que los auditores humanos jamás detectarían manualmente.

Según la PCAOB, las cuatro grandes firmas auditan aproximadamente 801.000 millones de acciones de la capitalización bursátil de las empresas públicas estadounidenses, y estas firmas compiten por implementar sistemas de aprendizaje automático que prometen realizar pruebas de 1.000 millones de acciones frente a los métodos de muestreo tradicionales. Pero, ¿qué implica realmente este cambio tecnológico para la calidad de la auditoría, el juicio profesional y la evolución del rol del auditor?

La respuesta no es sencilla. Si bien el aprendizaje automático ofrece velocidad y escalabilidad, también introduce deficiencias en la gobernanza, desafíos en materia de transparencia y nuevas exigencias de habilidades.

Comprensión de los fundamentos del aprendizaje automático para auditores

El aprendizaje automático no es magia, sino reconocimiento de patrones a gran escala. El Consejo Internacional de Normas de Auditoría y Aseguramiento (IAASB, por sus siglas en inglés) describe un proceso de cinco pasos que constituye la base de cualquier aplicación de auditoría basada en aprendizaje automático:

- Obtén y organiza los datos

- Seleccione un modelo (uno o más algoritmos)

- Entrenar el modelo

- Evaluar el desempeño

- Ajuste fino de los parámetros

La calidad de los datos lo determina todo. Los equipos de auditoría se enfrentan a importantes desafíos a la hora de preparar los conjuntos de datos para su análisis antes de que los algoritmos puedan procesarlos eficazmente.

La proporción entre entrenamiento y prueba suele ser de 70/30: 70% de los datos disponibles entrenan el algoritmo para reconocer patrones, mientras que los 30% restantes validan si esos patrones se mantienen en escenarios no vistos.

Desarrolle herramientas de IA para flujos de trabajo de auditoría con IA superior

IA superior Desarrolla soluciones de IA y aprendizaje automático para análisis de datos, análisis predictivo, inteligencia empresarial (BI), análisis de big data, procesamiento del lenguaje natural (PLN) y desarrollo de software a medida. Su trabajo transforma datos brutos, dispersos o complejos en herramientas que facilitan una revisión más rápida y una toma de decisiones más clara.

Para los equipos de auditoría, esto puede servir de apoyo para la evaluación de riesgos, la revisión de documentos, la detección de anomalías, la verificación de transacciones u otras tareas de auditoría que impliquen un gran volumen de datos.

¿Necesitas conectar la IA a los datos de auditoría?

AI Superior puede ayudar con:

- creación de modelos de aprendizaje automático

- Desarrollo de herramientas de análisis de datos e inteligencia empresarial

- Ideas de automatización de pruebas con trabajos de PoC o MVP

- Conectar herramientas de IA con plataformas existentes

👉 Contacta con IA Superior para hablar sobre su proyecto.

Tres tipos de algoritmos de aprendizaje automático fundamentales que están transformando las auditorías

No todos los algoritmos de aprendizaje automático tienen el mismo propósito. Las aplicaciones de auditoría suelen utilizar tres enfoques distintos:

| Tipo de algoritmo | Solicitud de auditoría | Beneficio principal |

|---|---|---|

| Clasificación | Clasificación de las transacciones como riesgosas o no riesgosas. | Prioriza la atención de la auditoría en los elementos de alto riesgo. |

| Agrupamiento | Identificar transacciones con características similares | Revela automáticamente patrones inusuales y valores atípicos. |

| Asociación | Detección de correlaciones entre variables | Descubre relaciones ocultas en conjuntos de datos complejos. |

Los algoritmos de clasificación responden a preguntas binarias: ¿Presenta este asiento contable indicadores de fraude? ¿Está este pago a un proveedor dentro de los parámetros esperados? Estos modelos aprenden de ejemplos históricos con resultados conocidos (fraudes detectados, errores confirmados, transacciones validadas) y aplican ese aprendizaje a nuevos datos.

La agrupación adopta un enfoque diferente. Sin ejemplos preetiquetados, los algoritmos de agrupación agrupan transacciones similares basándose en atributos compartidos. ¿Un grupo con solo tres transacciones cuando todos los demás tienen cientos? Vale la pena investigarlo.

Aplicación práctica: Pruebas de asientos contables

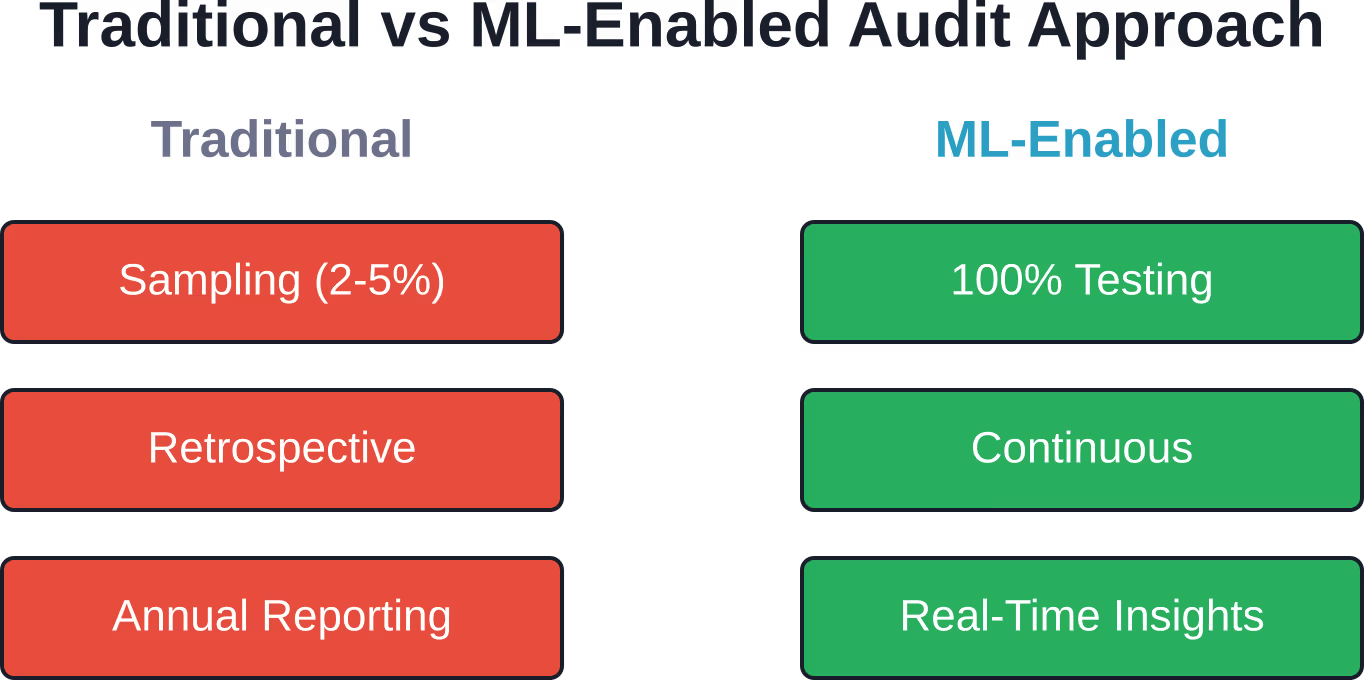

La PCAOB destaca las pruebas de asientos contables basadas en IA como un caso de uso transformador. Los enfoques tradicionales analizan una pequeña fracción de los asientos, quizás 25 o 50 de una población de miles. El aprendizaje automático permite realizar pruebas 100%: cada asiento contable pasa por el algoritmo, recibe una puntuación de riesgo y se marca para su revisión si coincide con patrones de fraude aprendidos.

¿Significa eso que no hay ningún tipo de juicio humano? En absoluto. Significa que los auditores dedican tiempo a investigar elementos realmente sospechosos en lugar de analizar entradas seleccionadas al azar que a menudo no revelan nada.

Del enfoque transaccional a la inteligencia interconectada

Las auditorías tradicionales se desarrollaban en fases diferenciadas: planificación, prueba, conclusión e informe. El aprendizaje automático elimina estas barreras.

La auditoría continua se vuelve viable cuando los algoritmos monitorean los flujos de transacciones en tiempo real. Las pruebas de control pasan de instantáneas anuales a una validación perpetua. La evaluación de riesgos se actualiza dinámicamente a medida que llegan nuevos datos.

El cronograma de auditoría se transforma. En lugar de realizar revisiones exhaustivas a fin de año que abarcan doce meses de actividad, los auditores llevan a cabo revisiones continuas durante todo el período de referencia. Los problemas salen a la luz cuando son recientes, no meses después, cuando las opciones de solución se han reducido.

El desafío de la gobernanza del que nadie habla

Esto es lo que los informes técnicos del sector no destacan: los modelos de aprendizaje automático son cajas negras. Un algoritmo marca una transacción como de alto riesgo, pero ¿puede el auditor explicar el motivo a la dirección, a los reguladores o a los tribunales?

Según Deloitte, dos tercios de los bancos y aseguradoras utilizan actualmente técnicas de IA o aprendizaje automático en sus operaciones. Sin embargo, persisten deficiencias en la gobernanza, especialmente en lo que respecta a la explicabilidad de los modelos y la detección de sesgos.

El IAASB ha estado desarrollando material de orientación no vinculante sobre la tecnología en los trabajos de auditoría. El IAASB lanzó su iniciativa de Gestión de la Calidad Tecnológica en junio de 2025, con la participación de más de 240 partes interesadas en seis continentes. La pregunta central es: ¿cómo evolucionan las normas de auditoría cuando los algoritmos realizan pruebas sustantivas?

Las normas actuales presuponen que los auditores humanos ejecutan los procedimientos y documentan su razonamiento. El aprendizaje automático invierte este modelo. El algoritmo ejecuta los procedimientos automáticamente; en cambio, los auditores deben validar el diseño del algoritmo, los datos de entrenamiento y la lógica de decisión.

Calidad de los datos: la base que a menudo se desmorona

Los modelos de aprendizaje automático heredan los defectos de sus datos de entrenamiento. Registros incompletos, formatos inconsistentes, sesgos históricos: todo ello queda incorporado a los patrones aprendidos por el algoritmo.

Los fallos en la calidad de los datos pueden tener consecuencias importantes. El aprendizaje automático puede acelerar la detección de anomalías en los pagos y transacciones indebidas, pero solo cuando los datos subyacentes cumplen con umbrales mínimos de integridad.

En serio: ahora los auditores necesitan conocimientos de ingeniería de datos. Eso no figuraba en la descripción del puesto hace cinco años.

La detección de fraudes se vuelve predictiva.

Los métodos tradicionales de detección de fraude esperan a que aparezcan señales de alerta: pagos duplicados, aprobaciones faltantes, relaciones inusuales con proveedores. Para entonces, el dinero ya se ha movido.

Los modelos de aprendizaje automático para detectar fraudes analizan patrones de comportamiento que preceden a las malas prácticas. Los cambios repentinos en el momento de las transacciones, el enrutamiento de las aprobaciones o la distribución de los importes pueden indicar la aparición de fraudes antes de que se acumulen las pérdidas.

Los algoritmos de asociación son excelentes en este caso. Identifican que ciertos aprobadores siempre autorizan los pagos a proveedores específicos, o que los asientos contables suelen producirse dentro de determinados intervalos de tiempo. Las desviaciones activan alertas.

Pero un momento. Las desviaciones no son automáticamente fraude. Los cambios comerciales legítimos producen las mismas señales estadísticas. El algoritmo no puede distinguir la intención; esa sigue siendo la labor del auditor.

Transformación de habilidades: De la acreditación a la ciencia de datos.

Según una encuesta de Deloitte citada en la guía de ISACA, el 861% de las empresas de servicios financieros que adoptan la IA afirman que esta será muy importante o de vital importancia para el éxito empresarial en los próximos dos años. Las firmas de auditoría reconocen esta realidad y están reestructurando sus prioridades de contratación en consecuencia.

Los equipos de auditoría actuales incluyen cada vez más científicos de datos, especialistas en TI y expertos en validación de algoritmos, además de los contadores tradicionales. El conjunto de habilidades del auditor se amplía para abarcar:

- Programación en Python o R para la manipulación de datos

- Modelado estadístico para comprender el comportamiento de los algoritmos.

- Visualización de datos para comunicar los resultados de forma eficaz.

- Conocimiento de la infraestructura en la nube a medida que las herramientas de auditoría migran a las plataformas

- Cumplimiento normativo para sistemas de toma de decisiones automatizados

¿Acaso todo auditor necesita un título en informática? No. Pero todo auditor necesita los conocimientos técnicos suficientes para cuestionar los resultados de un algoritmo, poner en tela de juicio sus supuestos y reconocer cuándo los resultados no tienen sentido desde el punto de vista empresarial.

Las normas regulatorias van a remolque

Los organismos emisores de normas reconocen esta brecha. El IAASB ha estado elaborando material orientativo no vinculante sobre la tecnología en los trabajos de auditoría.

¿El desafío? Los estándares codifican el consenso profesional, pero las prácticas de aprendizaje automático evolucionan más rápido que el proceso de desarrollo de estándares. Las directrices publicadas hoy pueden describir técnicas que las empresas abandonaron hace seis meses o ignorar innovaciones implementadas el trimestre pasado.

La PCAOB se enfrenta a una presión similar. Dado que las firmas que no pertenecen a las Cuatro Grandes auditan menos de 21 millones de dólares de la capitalización bursátil combinada de las empresas públicas estadounidenses, la concentración de recursos crea una profesión de dos niveles: las grandes firmas utilizan aprendizaje automático de vanguardia, mientras que las firmas más pequeñas se basan en enfoques convencionales.

Esa disparidad plantea interrogantes incómodas sobre la uniformidad de la calidad de las auditorías en todo el mercado.

¿Qué sucede cuando se erosiona la confianza?

El Barómetro de Confianza de Edelman informó de una disminución en los niveles de confianza en los últimos años. La confianza en las instituciones continúa en declive, y la firma señaló una crisis de confianza que comenzó en 2017, cuando la confianza cayó por debajo de 50% y se recuperó ligeramente en los últimos años.

Los auditores actúan como intermediarios de confianza, garantizando a las partes interesadas que los estados financieros reflejan fielmente la realidad económica. Cuando los algoritmos realizan esta labor de verificación, las partes interesadas confían no solo en el criterio del auditor, sino también en el diseño del algoritmo, la integridad de los datos y la gobernanza de la empresa sobre la infraestructura tecnológica.

Se trata de una cadena de confianza mucho más compleja. Romper cualquier eslabón socava la confianza en todo el sistema.

Pasos prácticos para la implementación

Las organizaciones que implementan el aprendizaje automático en las funciones de auditoría deben seguir un enfoque estructurado:

- Comience con un enfoque estrecho: Implementar un programa piloto de aprendizaje automático en un área de auditoría específica (asientos contables, informes de gastos, cumplimiento de contratos) antes de ampliarlo.

- Validar sin descanso: Compare los resultados del aprendizaje automático con los hallazgos de los auditores humanos durante los primeros ciclos. Documente las discrepancias y refine el modelo.

- Documenta todo: Las decisiones de diseño del algoritmo, las fuentes de datos de entrenamiento, las métricas de rendimiento y las decisiones de anulación requieren documentación de calidad que garantice la auditoría.

- Invierte en formación: El personal de auditoría necesita experiencia práctica con herramientas de aprendizaje automático, no solo conocimientos conceptuales generales.

- Establecer la gobernanza: Defina quién aprueba los cambios en el algoritmo, cómo se detecta la desviación del modelo y qué desencadena un reentrenamiento completo.

Las directrices de ISACA hacen hincapié en la importancia de equilibrar las capacidades tecnológicas con una gobernanza sólida y objetivos claros. La tecnología por sí sola no mejora la calidad de la auditoría; lo que sí lo hace es su implementación cuidadosa dentro de marcos robustos.

Trayectoria futura: ¿Hacia dónde nos dirigimos?

El aprendizaje automático en auditoría no está alcanzando la madurez, sino que se encuentra en plena adolescencia. Si bien existen las capacidades básicas, las mejores prácticas siguen siendo objeto de debate y los resultados varían considerablemente.

Se prevén los siguientes acontecimientos en los próximos 24 meses:

- Divulgación obligatoria de información sobre gobernanza del blanqueo de capitales en los informes de auditoría

- Credenciales de auditoría especializadas centradas en la validación de algoritmos (ISACA lanzó la credencial Advanced in AI Audit (AAIA) en 2025).

- Mayor control regulatorio sobre los sistemas de gestión de calidad tecnológica de las empresas.

- La presión del mercado obliga a las empresas más pequeñas a adoptar el aprendizaje automático o a abandonar las auditorías de empresas públicas.

- Los clientes exigen una garantía continua como modelo de servicio estándar.

Las empresas que prosperen no serán necesariamente las que tengan los algoritmos más sofisticados. Serán las que integren el aprendizaje automático de forma reflexiva, lo gestionen con rigor y comuniquen sus implicaciones de manera transparente.

Preguntas frecuentes

¿Cuál es la diferencia entre IA y aprendizaje automático en auditoría?

El aprendizaje automático es un subconjunto de la inteligencia artificial centrado en el reconocimiento de patrones a partir de datos. En auditoría, el aprendizaje automático se refiere generalmente a técnicas específicas —clasificación, agrupamiento, asociación— que analizan transacciones e identifican anomalías. La IA es el concepto más amplio que abarca el aprendizaje automático, el procesamiento del lenguaje natural, la visión artificial y los sistemas expertos.

¿Puede el aprendizaje automático reemplazar a los auditores humanos?

No. El aprendizaje automático automatiza el análisis de datos e identifica los elementos que requieren atención, pero el juicio profesional, la comunicación con las partes interesadas y el razonamiento ético siguen siendo responsabilidades humanas. El rol cambia: de avalar transacciones individuales a validar los resultados algorítmicos e investigar los elementos señalados. Las funciones de asesoramiento estratégico se amplían a medida que se automatizan las pruebas rutinarias.

¿Qué tan precisos son los algoritmos de detección de fraude basados en aprendizaje automático?

La precisión varía drásticamente según la calidad de los datos de entrenamiento, la selección del algoritmo y la complejidad del patrón de fraude. Los modelos bien ajustados alcanzan una precisión de 85-95% en entornos controlados, pero su rendimiento en el mundo real suele caer a 70-80% debido a inconsistencias en los datos y a la evolución de los esquemas de fraude. Las tasas de falsos positivos son tan importantes como las de detección: demasiadas falsas alarmas hacen que los auditores ignoren el sistema.

¿Qué volumen de datos necesita para una auditoría de aprendizaje automático eficaz?

Los mínimos dependen del algoritmo y del caso de uso. Los modelos de clasificación suelen requerir varios miles de ejemplos etiquetados. La agrupación puede funcionar con cientos de observaciones si las variables están bien definidas. Generalmente, una mayor cantidad de datos mejora el rendimiento, pero la calidad de los datos es más importante que el volumen. Los registros limpios y consistentes de 12 meses ofrecen un mejor rendimiento que cinco años de datos desordenados e incompletos.

¿Cómo validan los auditores que los modelos de aprendizaje automático funcionan correctamente?

La validación combina pruebas estadísticas, comparaciones de referencia y una revisión sustantiva. Los auditores evalúan la representatividad de los datos de entrenamiento, prueban el rendimiento del modelo en conjuntos de datos de validación, comparan los resultados con períodos anteriores e investigan muestras de elementos marcados y no marcados. Las directrices regulatorias exigen cada vez más marcos formales de gobernanza de modelos con ciclos de validación periódicos.

¿Qué habilidades deberían desarrollar los auditores para trabajar con sistemas de aprendizaje automático?

Las competencias básicas incluyen programación básica (Python o R), conocimientos estadísticos para interpretar los resultados de los modelos, visualización de datos para comunicar los hallazgos y comprensión conceptual de algoritmos comunes. Los auditores no necesitan crear modelos desde cero, pero deben tener los conocimientos suficientes para cuestionar supuestos, reconocer limitaciones y explicar los resultados a clientes y reguladores.

Conclusión: La transformación no es opcional.

El aprendizaje automático transforma radicalmente lo que las auditorías pueden lograr y lo que las partes interesadas deben esperar. El cambio del muestreo a las pruebas exhaustivas, de las revisiones anuales al monitoreo continuo y del enfoque en las transacciones a la inteligencia predictiva genera tanto oportunidades como obligaciones.

Las firmas que adoptan estas capacidades de manera reflexiva —invirtiendo en capacitación, gobernanza y transparencia— se posicionan para ofrecer una calidad de auditoría sin precedentes. Aquellas que no lo hacen corren el riesgo de volverse irrelevantes, ya que los clientes y los reguladores exigen la información que solo las auditorías con aprendizaje automático pueden proporcionar.

La tecnología existe. Los estándares están evolucionando. La pregunta que se plantea toda organización de auditoría es si liderar esta transformación o esforzarse por ponerse al día una vez que la competencia haya definido la nueva normalidad.

Empiece poco a poco, gobierne con rigor y mantenga el criterio profesional como eje central. Esa es la fórmula para convertir la promesa algorítmica en valor para la auditoría.