Kurzzusammenfassung: Maschinelles Lernen revolutioniert die Wirtschaftsprüfung durch kontinuierliche Überwachung, vollständige Stichprobenprüfung und automatisierte Mustererkennung. Wirtschaftsprüfer nutzen ML-Algorithmen für Risikobewertung, Betrugserkennung und prädiktive Analysen – und wechseln so von retrospektiver Stichprobenprüfung zu Echtzeit-Sicherheitsprüfung, während sie gleichzeitig Herausforderungen im Bereich Transparenz und Datenqualität bewältigen.

Die Wirtschaftsprüfung hat sich nicht nur weiterentwickelt – sie hat einen grundlegenden Wandel durchlaufen. Algorithmen des maschinellen Lernens analysieren heute ganze Transaktionsbestände, erkennen Anomalien in Millisekunden und prognostizieren Risikomuster, die menschliche Prüfer manuell niemals erkennen würden.

Laut PCAOB prüfen die vier größten Wirtschaftsprüfungsgesellschaften rund 801 Billionen US-Dollar an Marktkapitalisierung börsennotierter Unternehmen. Diese Gesellschaften arbeiten mit Hochdruck an der Einführung von Systemen für maschinelles Lernen, die im Vergleich zu traditionellen Stichprobenverfahren Prüfungen von bis zu 1001 Billionen US-Dollar ermöglichen sollen. Doch was bedeutet dieser technologische Wandel konkret für die Prüfungsqualität, die fachliche Beurteilung und die sich wandelnde Rolle des Wirtschaftsprüfers?

Die Antwort ist nicht einfach. Ja, maschinelles Lernen bietet Geschwindigkeit und Skalierbarkeit. Es führt aber auch zu Governance-Lücken, Transparenzproblemen und neuen Qualifikationsanforderungen.

Grundlagen des maschinellen Lernens für Wirtschaftsprüfer verstehen

Maschinelles Lernen ist keine Zauberei – es ist Mustererkennung im großen Stil. Das International Auditing and Assurance Standards Board (IAASB) beschreibt einen fünfstufigen Prozess, der das Rückgrat jeder ML-Audit-Anwendung bildet:

- Daten beschaffen und organisieren

- Wählen Sie ein Modell (einen oder mehrere Algorithmen)

- Trainiere das Modell

- Leistung bewerten

- Feinabstimmung der Parameter

Die Datenqualität ist entscheidend. Audit-Teams stehen vor großen Herausforderungen bei der Aufbereitung von Datensätzen für die Analyse, bevor Algorithmen diese effektiv verarbeiten können.

Das Verhältnis von Trainings- zu Testdaten beträgt typischerweise 70/30: 70% der verfügbaren Daten trainieren den Algorithmus, Muster zu erkennen, während die verbleibenden 30% überprüfen, ob diese Muster auch in unbekannten Szenarien gelten.

Entwickeln Sie KI-Tools für Audit-Workflows mit AI Superior

AI Superior Das Unternehmen entwickelt KI- und Machine-Learning-Lösungen für Datenanalyse, Predictive Analytics, Business Intelligence, Big-Data-Analyse, NLP und kundenspezifische Softwareentwicklung. Ihre Arbeit hilft dabei, Rohdaten, verstreute oder komplexe Daten in Werkzeuge umzuwandeln, die eine schnellere Auswertung und fundiertere Entscheidungsfindung ermöglichen.

Für Audit-Teams kann dies die Risikobewertung, die Dokumentenprüfung, die Anomalieerkennung, die Transaktionsprüfung oder andere datenintensive Prüfungsaufgaben unterstützen.

Benötigen Sie KI-gestützte Audit-Daten?

AI Superior kann Ihnen helfen bei:

- Erstellung von Modellen für maschinelles Lernen

- Entwicklung von Datenanalyse- und BI-Tools

- Ideen zur Testautomatisierung mit PoC- oder MVP-Arbeit

- Verbindung von KI-Tools mit bestehenden Plattformen

👉 Kontaktieren Sie AI Superior um Ihr Projekt zu besprechen.

Drei zentrale ML-Algorithmustypen gestalten Audits neu

Nicht alle Algorithmen des maschinellen Lernens dienen demselben Zweck. Audit-Anwendungen nutzen typischerweise drei unterschiedliche Ansätze:

| Algorithmus-Typ | Prüfungsantrag | Hauptvorteil |

|---|---|---|

| Einstufung | Transaktionen als risikoreich oder risikofrei einstufen | Priorisiert bei der Prüfung risikoreiche Sachverhalte |

| Clustern | Identifizierung von Transaktionen mit ähnlichen Merkmalen | Zeigt automatisch ungewöhnliche Muster und Ausreißer an. |

| Verein | Korrelationen zwischen Variablen erkennen | Deckt verborgene Zusammenhänge in komplexen Datensätzen auf |

Klassifizierungsalgorithmen beantworten binäre Fragen: Weist dieser Buchungssatz Anzeichen für Betrug auf? Liegt diese Lieferantenzahlung innerhalb der erwarteten Parameter? Diese Modelle lernen aus historischen Beispielen, deren Ergebnisse bekannt sind – gemeldete Betrugsfälle, bestätigte Fehler, validierte Transaktionen – und wenden dieses Wissen auf neue Daten an.

Clustering verfolgt einen anderen Ansatz. Ohne vorab gekennzeichnete Beispiele gruppieren Clustering-Algorithmen ähnliche Transaktionen anhand gemeinsamer Attribute. Ein Cluster mit nur drei Transaktionen, während alle anderen Hunderte enthalten? Das sollte man genauer untersuchen.

Praxisanwendung: Journalbuchungstests

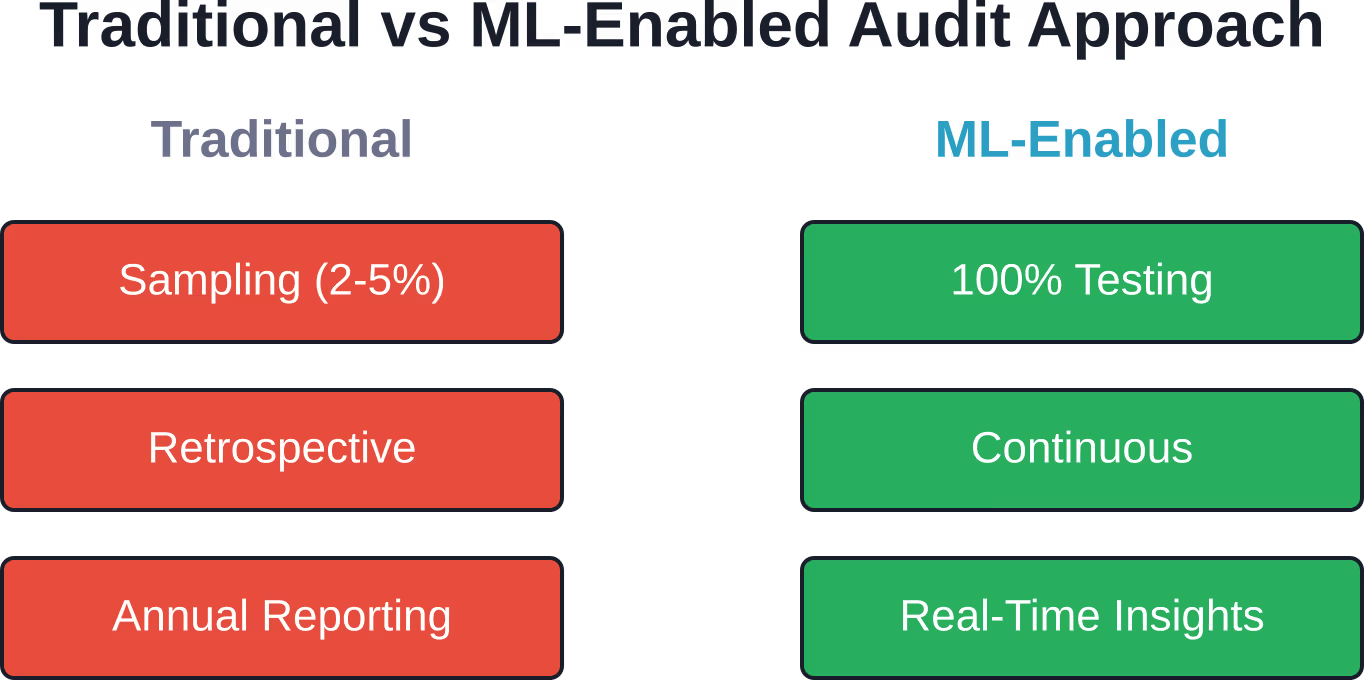

Das PCAOB hebt die KI-gestützte Prüfung von Buchungssätzen als wegweisenden Anwendungsfall hervor. Herkömmliche Verfahren prüfen nur einen kleinen Teil der Einträge – beispielsweise 25 oder 50 aus Tausenden. Maschinelles Lernen ermöglicht hingegen die 100%-Prüfung: Jeder Buchungssatz durchläuft den Algorithmus, erhält eine Risikobewertung und wird zur Überprüfung markiert, wenn er mit bekannten Betrugsmustern übereinstimmt.

Bedeutet das, dass menschliches Urteilsvermögen völlig fehlt? Keineswegs. Es bedeutet, dass Prüfer ihre Zeit mit der Untersuchung tatsächlich verdächtiger Posten verbringen, anstatt wahllos ausgewählte Einträge zu prüfen, die oft nichts Aufschluss geben.

Vom transaktionsorientierten Fokus zur vernetzten Intelligenz

Historische Audits liefen in klar abgegrenzten Phasen ab: Planung, Prüfung, Abschluss, Berichterstattung. Maschinelles Lernen überwindet diese Grenzen.

Kontinuierliche Prüfungen werden möglich, wenn Algorithmen Transaktionsströme in Echtzeit überwachen. Kontrolltests wandeln sich von jährlichen Momentaufnahmen zu einer permanenten Validierung. Die Risikobewertung wird dynamisch aktualisiert, sobald neue Daten eintreffen.

Der Prüfungszeitplan selbst verändert sich. Anstatt zum Jahresende umfassende Prüfungen durchzuführen, die die Aktivitäten der letzten zwölf Monate beleuchten, führen die Prüfer fortlaufende Überprüfungen während des gesamten Berichtszeitraums durch. Probleme treten so frühzeitig zutage, nicht erst Monate später, wenn die Möglichkeiten zur Behebung bereits eingeschränkt sind.

Die Governance-Herausforderung, über die niemand spricht

Was die Branchen-Whitepapers nicht hervorheben: ML-Modelle sind Black Boxes. Ein Algorithmus kennzeichnet eine Transaktion als risikoreich – aber kann der Wirtschaftsprüfer dem Management, den Aufsichtsbehörden oder den Gerichten erklären, warum?

Laut Deloitte nutzen mittlerweile zwei Drittel der Banken und Versicherer KI- oder ML-Techniken in ihren Geschäftsprozessen. Dennoch bestehen weiterhin Governance-Lücken, insbesondere hinsichtlich der Erklärbarkeit von Modellen und der Erkennung von Verzerrungen.

Das IAASB hat unverbindliche Leitlinien zum Thema Technologie in Prüfungsaufträgen entwickelt. Im Juni 2025 startete das IAASB seine Initiative zum Technologiequalitätsmanagement, an der über 240 Interessengruppen auf sechs Kontinenten beteiligt sind. Die zentrale Frage lautet: Wie entwickeln sich Prüfungsstandards, wenn Algorithmen inhaltliche Prüfungen durchführen?

Die geltenden Standards gehen davon aus, dass menschliche Prüfer die Prüfverfahren durchführen und ihre Begründungen dokumentieren. Maschinelles Lernen kehrt dieses Modell um. Der Algorithmus führt die Prüfverfahren automatisch aus; Prüfer müssen stattdessen das Design, die Trainingsdaten und die Entscheidungslogik des Algorithmus validieren.

Datenqualität: Das Fundament, das oft zerbröckelt

ML-Modelle erben die Mängel ihrer Trainingsdaten. Unvollständige Datensätze, inkonsistente Formate, historische Verzerrungen – all dies fließt in die erlernten Muster des Algorithmus ein.

Mängel in der Datenqualität können erhebliche Folgen haben. Maschinelles Lernen kann die Erkennung von Zahlungsanomalien und unzulässigen Transaktionen beschleunigen, jedoch nur, wenn die zugrunde liegenden Daten Mindestintegritätsstandards erfüllen.

Mal ehrlich: Wirtschaftsprüfer brauchen heutzutage Kenntnisse in Datenverarbeitung. Das gehörte vor fünf Jahren noch nicht zur Stellenbeschreibung.

Betrugserkennung wird vorausschauend

Die herkömmliche Betrugserkennung wartet auf Warnsignale – doppelte Zahlungen, fehlende Genehmigungen, ungewöhnliche Geschäftsbeziehungen zu Lieferanten. Bis dahin ist das Geld jedoch bereits geflossen.

ML-Betrugsmodelle analysieren Verhaltensmuster, die Fehlverhalten vorausgehen. Plötzliche Änderungen im Transaktionszeitpunkt, im Genehmigungsprozess oder in der Betragsverteilung können aufkommende Betrugsmaschen signalisieren, bevor sich Verluste anhäufen.

Assoziationsalgorithmen sind hier besonders hilfreich. Sie erkennen, dass bestimmte Genehmiger Zahlungen an bestimmte Lieferanten stets freigeben oder dass Buchungssätze typischerweise innerhalb bestimmter Zeiträume erfolgen. Abweichungen lösen Warnmeldungen aus.

Aber Moment mal. Abweichungen sind nicht automatisch Betrug. Legitime Geschäftsänderungen erzeugen dieselben statistischen Signale. Der Algorithmus kann die Absicht nicht erkennen – das bleibt Aufgabe des Wirtschaftsprüfers.

Kompetenztransformation: Von der Empfehlungspraxis zur Datenwissenschaft

Laut einer in den ISACA-Richtlinien zitierten Deloitte-Umfrage gaben 861 von 300 Unternehmen im Finanzdienstleistungssektor, die KI einsetzen, an, dass KI in den nächsten zwei Jahren für den Geschäftserfolg sehr oder entscheidend sein wird. Wirtschaftsprüfungsgesellschaften erkennen dies an und passen ihre Personalprioritäten entsprechend an.

Heutige Prüfungsteams umfassen neben traditionellen Buchhaltern zunehmend auch Datenwissenschaftler, IT-Spezialisten und Experten für Algorithmenvalidierung. Das Kompetenzspektrum des Prüfers erweitert sich und umfasst nun Folgendes:

- Python- oder R-Programmierung zur Datenmanipulation

- Statistische Modellierung zum Verständnis des Algorithmenverhaltens

- Datenvisualisierung zur effektiven Kommunikation von Ergebnissen

- Kenntnisse über Cloud-Infrastrukturen, da Audit-Tools auf Plattformen migriert werden

- Einhaltung regulatorischer Bestimmungen für automatisierte Entscheidungssysteme

Benötigt jeder Wirtschaftsprüfer einen Informatikabschluss? Nein. Aber jeder Wirtschaftsprüfer benötigt ausreichend technisches Verständnis, um die Ergebnisse eines Algorithmus zu hinterfragen, seine Annahmen in Frage zu stellen und zu erkennen, wann die Ergebnisse wirtschaftlich keinen Sinn ergeben.

Regulierungsstandards müssen aufholen

Die Standardsetzer erkennen diese Lücke. Das IAASB hat unverbindliche Leitlinien zum Thema Technologie in Prüfungsaufträgen entwickelt.

Die Herausforderung? Standards kodifizieren den Expertenkonsens, doch die Praktiken des maschinellen Lernens entwickeln sich schneller als der Standardisierungsprozess. Heute veröffentlichte Leitlinien beschreiben möglicherweise Techniken, die Unternehmen vor sechs Monaten aufgegeben haben, oder ignorieren Innovationen, die im letzten Quartal eingeführt wurden.

Das PCAOB steht unter ähnlichem Druck. Da die Nicht-Big-Four-Wirtschaftsprüfungsgesellschaften zusammen weniger als 21 Billionen US-Dollar Marktkapitalisierung börsennotierter Unternehmen prüfen, führt die Ressourcenkonzentration zu einer Zweiklassengesellschaft: Große Unternehmen setzen modernste maschinelles Lernen ein, kleinere Unternehmen hingegen stützen sich auf konventionelle Ansätze.

Diese Diskrepanz wirft unangenehme Fragen hinsichtlich der Einheitlichkeit der Prüfungsqualität im gesamten Markt auf.

Was passiert, wenn Vertrauen schwindet?

Das Edelman Trust Barometer verzeichnete in den letzten Jahren einen Rückgang des Vertrauens. Das Vertrauen in Institutionen sinkt weiterhin, wobei das Unternehmen eine Vertrauenskrise ab 2017 feststellte, als das Vertrauen unter 501 TP3T fiel und sich in den letzten Jahren leicht erholte.

Wirtschaftsprüfer fungieren als Vertrauenspersonen und versichern den Stakeholdern, dass die Finanzberichte die wirtschaftliche Realität zutreffend widerspiegeln. Wenn Algorithmen diese Prüfungsarbeit übernehmen, vertrauen die Stakeholder nicht nur dem Urteil des Wirtschaftsprüfers, sondern auch dem Design des Algorithmus, der Datenintegrität und der unternehmensinternen Steuerung der Technologieinfrastruktur.

Das ist eine wesentlich komplexere Vertrauenskette. Der Bruch eines einzigen Gliedes erschüttert das Vertrauen in das gesamte System.

Praktische Umsetzungsschritte

Organisationen, die ML in Prüfungsfunktionen einsetzen, sollten einem strukturierten Ansatz folgen:

- Beginnen Sie schmal: Pilotprojekt zu maschinellem Lernen in einem einzelnen Prüfbereich – Buchungssätze, Spesenabrechnungen, Vertragserfüllung – bevor es ausgeweitet wird.

- Unnachgiebig validieren: Vergleichen Sie die Ergebnisse des maschinellen Lernens in den ersten Zyklen mit den Feststellungen menschlicher Prüfer. Dokumentieren Sie Abweichungen und optimieren Sie das Modell.

- Alles dokumentieren: Algorithmen-Designentscheidungen, Trainingsdatenquellen, Leistungskennzahlen, Überschreibungsentscheidungen – all dies erfordert eine qualitativ hochwertige Dokumentation.

- Investieren Sie in Weiterbildung: Die Mitarbeiter der Wirtschaftsprüfungsabteilung benötigen praktische Erfahrung mit ML-Tools, nicht nur konzeptionelle Überblicke.

- Governance etablieren: Definieren Sie, wer Änderungen am Algorithmus genehmigt, wie Modellabweichungen erkannt werden und was ein vollständiges Neutraining auslöst.

Die Leitlinien von ISACA betonen die Notwendigkeit, technologische Möglichkeiten mit solider Unternehmensführung und klaren Zielen in Einklang zu bringen. Technologie allein verbessert die Prüfungsqualität nicht – vielmehr deren durchdachter Einsatz innerhalb robuster Rahmenbedingungen.

Zukünftige Entwicklung: Wie geht es weiter?

Maschinelles Lernen in der Wirtschaftsprüfung ist noch nicht ausgereift – es befindet sich noch in der Entwicklungsphase. Die grundlegenden Fähigkeiten sind vorhanden, aber die besten Vorgehensweisen sind weiterhin umstritten und die Ergebnisse variieren stark.

Folgende Entwicklungen sind in den nächsten 24 Monaten zu erwarten:

- Obligatorische Offenlegungspflichten zur Geldwäsche-Governance in Prüfberichten

- Spezialisierte Audit-Zertifizierungen mit Schwerpunkt auf Algorithmenvalidierung (ISACA hat die Zertifizierung „Advanced in AI Audit (AAIA)“ im Jahr 2025 eingeführt).

- Verstärkte behördliche Überprüfung der Technologiequalitätsmanagementsysteme von Unternehmen

- Marktdruck zwingt kleinere Unternehmen zur Einführung von ML oder zur Abschaffung von Prüfungen börsennotierter Unternehmen.

- Kunden fordern kontinuierliche Qualitätssicherung als Standard-Servicemodell

Die Unternehmen, die sich durchsetzen werden, sind nicht unbedingt diejenigen mit den ausgefeiltesten Algorithmen. Sie werden diejenigen sein, die maschinelles Lernen durchdacht integrieren, es streng regulieren und seine Auswirkungen transparent kommunizieren.

Häufig gestellte Fragen

Worin besteht der Unterschied zwischen KI und maschinellem Lernen in der Wirtschaftsprüfung?

Maschinelles Lernen (ML) ist ein Teilgebiet der künstlichen Intelligenz (KI), das sich mit der Mustererkennung in Daten befasst. Im Bereich der Wirtschaftsprüfung bezeichnet ML typischerweise spezifische Techniken – Klassifizierung, Clustering, Assoziationsanalyse –, die Transaktionen analysieren und Anomalien identifizieren. KI ist der umfassendere Begriff, der ML sowie die Verarbeitung natürlicher Sprache, Computer Vision und Expertensysteme einschließt.

Kann maschinelles Lernen menschliche Prüfer ersetzen?

Nein. Maschinelles Lernen automatisiert zwar die Datenanalyse und kennzeichnet verdächtige Elemente, doch fachliche Beurteilung, Kommunikation mit Stakeholdern und ethisches Denken bleiben weiterhin menschliche Verantwortung. Die Rolle verschiebt sich von der Prüfung einzelner Transaktionen hin zur Validierung algorithmischer Ergebnisse und der Untersuchung verdächtiger Elemente. Strategische Beratungsfunktionen gewinnen mit der Automatisierung routinemäßiger Tests an Bedeutung.

Wie genau sind Algorithmen zur Betrugserkennung mittels maschinellen Lernens?

Die Genauigkeit variiert stark in Abhängigkeit von der Qualität der Trainingsdaten, der Algorithmenwahl und der Komplexität der Betrugsmuster. Gut optimierte Modelle erreichen in kontrollierten Umgebungen eine Genauigkeit von 85–951 TP³T, in der Praxis sinkt die Leistung jedoch aufgrund von Dateninkonsistenzen und sich ständig weiterentwickelnden Betrugsmethoden typischerweise auf 70–801 TP³T. Die Falsch-Positiv-Rate ist ebenso wichtig wie die Erkennungsrate – bei zu vielen Fehlalarmen ignorieren die Prüfer das System.

Welches Datenvolumen benötigen Sie für ein effektives ML-Audit?

Die Mindestanzahl an Daten hängt vom Algorithmus und Anwendungsfall ab. Klassifikationsmodelle benötigen typischerweise mehrere Tausend annotierte Beispiele. Clustering kann mit Hunderten von Beobachtungen funktionieren, sofern die Variablen klar definiert sind. Mehr Daten verbessern im Allgemeinen die Leistung, die Datenqualität ist jedoch wichtiger als die Datenmenge. Saubere, konsistente Datensätze aus zwölf Monaten sind besseren Ergebnissen als fünf Jahre unstrukturierter, unvollständiger Daten.

Wie stellen Auditoren sicher, dass ML-Modelle korrekt funktionieren?

Die Validierung umfasst statistische Tests, Vergleiche mit Benchmarks und eine inhaltliche Prüfung. Die Prüfer beurteilen die Repräsentativität der Trainingsdaten, testen die Modellleistung anhand von Validierungsdatensätzen, vergleichen die Ergebnisse mit früheren Perioden und untersuchen Stichproben von auffälligen und unauffälligen Posten. Regulatorische Vorgaben fordern zunehmend formale Rahmenwerke für die Modellsteuerung mit regelmäßigen Validierungszyklen.

Welche Fähigkeiten sollten Wirtschaftsprüfer entwickeln, um mit ML-Systemen zu arbeiten?

Zu den Kernkompetenzen gehören grundlegende Programmierkenntnisse (Python oder R), statistisches Verständnis zur Interpretation von Modellergebnissen, Datenvisualisierung zur Ergebnisdarstellung sowie ein grundlegendes Verständnis gängiger Algorithmen. Wirtschaftsprüfer müssen keine Modelle von Grund auf neu entwickeln, aber sie müssen ausreichend Kenntnisse besitzen, um Annahmen zu hinterfragen, Grenzen zu erkennen und Ergebnisse gegenüber Kunden und Aufsichtsbehörden zu erläutern.

Fazit: Die Transformation ist nicht optional

Maschinelles Lernen verändert grundlegend, was Audits leisten können und was Stakeholder erwarten sollten. Der Wandel von Stichproben zu umfassenden Prüfungen, von jährlichen Überprüfungen zu kontinuierlicher Überwachung und von transaktionsorientierten zu prädiktiven Analysen schafft sowohl Chancen als auch Verpflichtungen.

Unternehmen, die diese Möglichkeiten gezielt nutzen – durch Investitionen in Kompetenzen, Governance und Transparenz –, positionieren sich für eine beispiellose Prüfungsqualität. Wer dies nicht tut, riskiert, an Bedeutung zu verlieren, da Kunden und Aufsichtsbehörden die Erkenntnisse fordern, die nur KI-gestützte Prüfungen liefern können.

Die Technologie ist vorhanden. Die Standards entwickeln sich weiter. Jede Wirtschaftsprüfungsorganisation steht vor der Frage, ob sie diesen Wandel anführen oder erst dann in Panik geraten will, wenn die Konkurrenz die neue Normalität bereits definiert hat.

Klein anfangen, konsequent regulieren und professionelles Urteilsvermögen in den Mittelpunkt stellen. Das ist das Rezept, um aus algorithmischen Versprechen einen Mehrwert im Audit zu generieren.