Résumé rapide : L'apprentissage automatique révolutionne la souscription d'assurance en automatisant l'évaluation des risques, en réduisant les délais de traitement et en améliorant la précision. Des algorithmes avancés analysent d'immenses ensembles de données pour prédire la probabilité de sinistres, détecter les fraudes et personnaliser les primes, faisant ainsi passer le secteur d'une souscription traditionnelle basée sur des règles à une prise de décision intelligente et fondée sur les données, bénéfique tant pour les assureurs que pour les assurés.

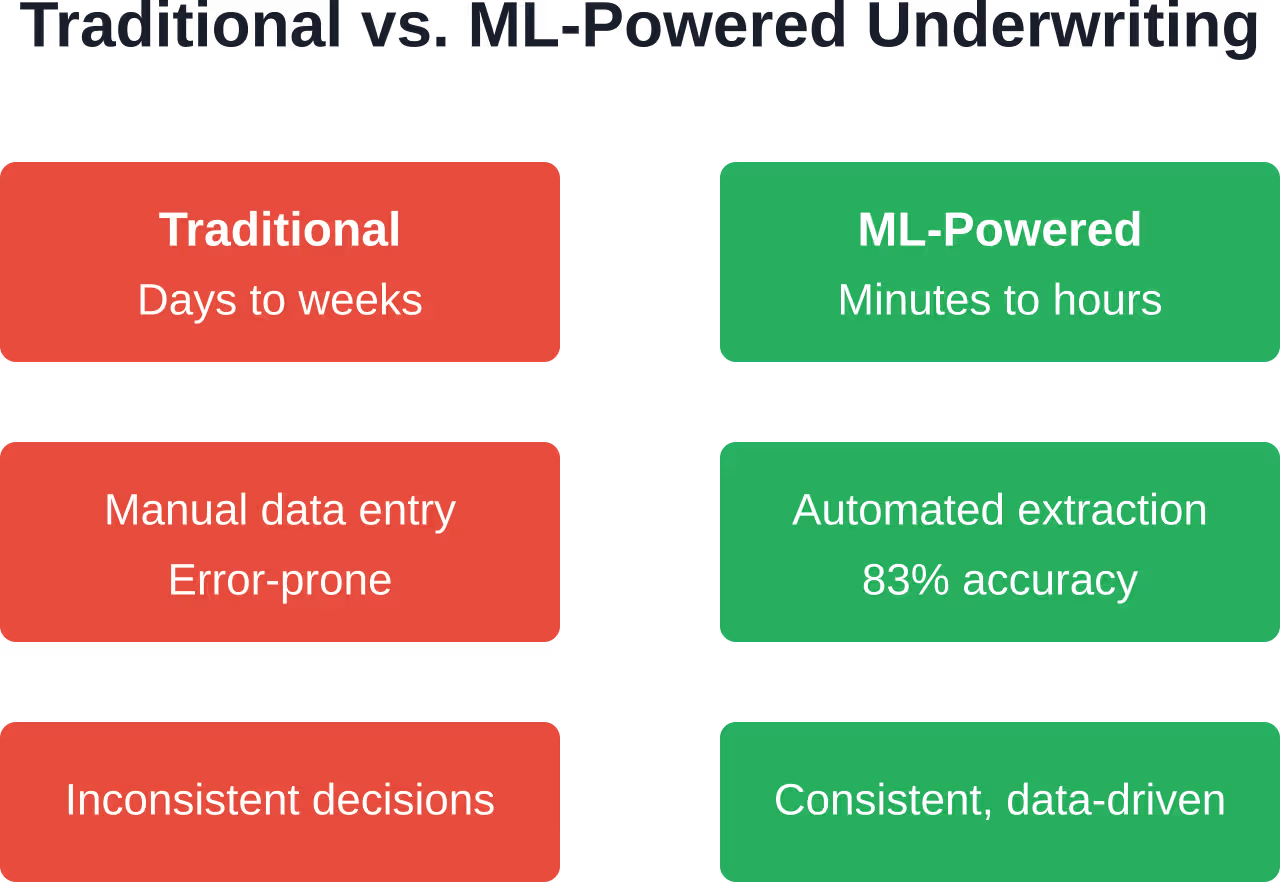

Historiquement, le secteur des assurances a résisté au changement. Pendant des décennies, les assureurs se sont appuyés sur des processus manuels, des formulaires papier et des systèmes rigides basés sur des règles pour évaluer les risques et fixer le prix des polices.

Mais cela change rapidement.

L'apprentissage automatique révolutionne la manière dont les assureurs évaluent les risques, traitent les demandes et prennent des décisions de souscription. Cette technologie analyse d'immenses ensembles de données en quelques secondes, identifiant des tendances qui pourraient échapper aux souscripteurs humains et automatisant des tâches qui nécessitaient autrefois des heures de travail manuel.

Selon IBM, 901 000 milliards de données mondiales ont été générées au cours des deux dernières années seulement (au moment de cette déclaration). Cette explosion d'informations disponibles – dossiers médicaux, comportements de conduite, données immobilières, activité sur les réseaux sociaux – représente à la fois une opportunité et un défi pour les assureurs.

L'apprentissage automatique se nourrit de données. Et le secteur des assurances en est inondé.

Pourquoi la souscription traditionnelle est en train de s'effondrer

La souscription d'assurance traditionnelle implique que des experts humains examinent les demandes, consultent les bases de données, demandent des documents supplémentaires et calculent manuellement les scores de risque en fonction de règles établies et de tables actuarielles.

C'est exhaustif. C'est éprouvé. Et c'est terriblement lent.

McKinsey a mené une enquête auprès des assureurs sur la façon dont les souscripteurs utilisent leur temps, et a constaté qu'une part importante de ce temps est consacrée à des tâches administratives banales.

Non seulement c'est inefficace, mais c'est aussi coûteux. Chaque heure qu'un souscripteur expérimenté passe à recopier des données de fichiers PDF ou à rechercher des documents manquants est une heure qu'il ne peut consacrer à l'évaluation complexe des risques ni à l'établissement de relations avec les courtiers.

Les approches traditionnelles peinent également à garantir la cohérence. Différents assureurs peuvent évaluer différemment des risques identiques en fonction de leur expérience, de leur formation, voire de leur humeur du jour. Les systèmes basés sur des règles assurent la cohérence, mais ne peuvent s'adapter aux situations nuancées ni intégrer de nouvelles sources de données sans une reprogrammation importante.

Et voici le véritable problème : les attentes des clients ont changé. À l’heure où l’on peut commander des produits en un clic et les recevoir le jour même, attendre des semaines pour obtenir un devis d’assurance paraît absurde.

Le passage à la souscription intelligente

L'apprentissage automatique ne remplace pas les assureurs, il les renforce.

Au lieu d'examiner manuellement chaque demande à partir de zéro, les souscripteurs se concentrent désormais sur les cas particuliers, les risques complexes et la gestion des relations, tandis que les algorithmes prennent en charge les évaluations de routine.

Cette transition, souvent appelée souscription 2.0 ou souscription intelligente, associe l'expertise humaine à l'intelligence artificielle. Les algorithmes traitent des données structurées et non structurées à grande échelle, repèrent les anomalies, prédisent les résultats et formulent des recommandations. Les souscripteurs humains examinent ces recommandations, les modifient si nécessaire et améliorent en continu les modèles grâce à leurs retours d'information.

D'après les enquêtes menées par le secteur, une grande majorité des assureurs mettent déjà en œuvre ou prévoient de mettre en œuvre l'apprentissage automatique dans leurs processus de souscription.

Cette technologie gère simultanément de multiples fonctions. Elle peut extraire des informations à partir de documents téléchargés, effectuer des recoupements avec des bases de données externes, calculer des scores de risque basés sur des dizaines de variables, identifier les indicateurs potentiels de fraude et générer des devis préliminaires, le tout pendant que le demandeur attend.

Les assureurs qui mettent en œuvre l'apprentissage automatique font état d'améliorations significatives en matière de précision de la souscription, de réductions substantielles du temps de traitement et d'augmentations des taux d'acceptation des dossiers.

Ce ne sont pas des améliorations marginales. C'est une transformation.

Créez des logiciels d'apprentissage automatique avec une IA supérieure

IA supérieure Elle développe des logiciels d'IA sur mesure, notamment des modèles d'apprentissage automatique, des outils d'analyse prédictive et des applications web et mobiles basées sur l'IA. Son équipe accompagne les projets depuis la phase de découverte et d'analyse des données jusqu'au développement du MVP, à l'intégration et à l'évaluation des résultats.

Pour les équipes de souscription d'assurance, cela peut faciliter l'évaluation des risques, l'analyse des données des demandeurs, les modèles de tarification, l'examen des documents ou les outils d'aide à la décision construits autour des données d'assurance existantes.

Besoin d'un système d'apprentissage automatique conçu autour de vos données ?

AI Superior peut vous aider avec :

- création de solutions d'apprentissage automatique personnalisées

- outils d'analyse prédictive en développement

- Tester des idées par le biais d'une preuve de concept ou d'un développement MVP

- intégrer l'IA aux systèmes existants

👉 Contactez l'IA supérieure pour discuter de votre projet.

Principaux cas d'utilisation de l'apprentissage automatique dans le domaine de la souscription

Les applications d'apprentissage automatique dans la souscription d'assurance se regroupent autour de plusieurs domaines clés, chacun s'attaquant à des points faibles spécifiques du processus traditionnel.

Évaluation automatisée des risques

L'évaluation des risques est au cœur de la souscription. Les modèles d'apprentissage automatique analysent les données des demandeurs ainsi que les données historiques des sinistres afin de prédire la probabilité et la gravité potentielle des sinistres futurs.

Ces modèles prennent en compte simultanément des centaines de variables, bien plus que ce que les assureurs humains peuvent traiter manuellement. Dans le domaine de l'assurance automobile, les algorithmes peuvent analyser les antécédents de conduite, les notes de sécurité des véhicules, les facteurs de risque géographiques, les scores de crédit et les données télématiques relatives au comportement de conduite réel.

En assurance vie, les modèles intègrent les antécédents médicaux, les problèmes de santé familiaux, le mode de vie, les risques professionnels et les données issues d'objets connectés. Les algorithmes d'assurance habitation analysent les matériaux de construction, l'âge de la toiture, la proximité des casernes de pompiers, les taux de criminalité locaux, les zones inondables et les images satellites montrant l'état du bien.

Les algorithmes ne se contentent pas de reproduire les tables actuarielles traditionnelles ; ils découvrent de nouvelles corrélations de risques qui n’étaient pas évidentes auparavant. Certains schémas n’apparaissent qu’après l’analyse simultanée de millions d’enregistrements.

Traitement de documents et extraction de données

Les demandes d'assurance génèrent des montagnes de paperasse : formulaires de demande, dossiers médicaux, rapports d'inspection, états financiers, relevés de conduite, évaluations immobilières.

Les modèles d'apprentissage automatique, notamment les algorithmes de traitement automatique du langage naturel et de vision par ordinateur, peuvent extraire automatiquement les informations pertinentes de ces documents. Ils lisent les formulaires manuscrits, interprètent la terminologie médicale, extraient les chiffres clés des états financiers et alimentent les systèmes de souscription sans saisie manuelle de données.

Cette automatisation élimine les erreurs de transcription et accélère considérablement le traitement. Ce qui nécessitait auparavant plusieurs heures de relecture des documents par plusieurs employés se fait désormais en quelques minutes.

Détection de fraude

La fraude à l'assurance coûte chaque année des milliards au secteur. L'apprentissage automatique excelle dans la reconnaissance de formes, ce qui le rend particulièrement efficace pour repérer les demandes suspectes.

Les modèles de détection de fraude analysent les données des demandes afin de déceler les incohérences, recoupent les informations avec des bases de données externes et des schémas de fraude connus, et signalent les anomalies pour vérification humaine. Ils peuvent par exemple constater que le revenu déclaré d'un demandeur ne correspond pas aux informations figurant dans les registres fiscaux, que plusieurs demandes présentent des similitudes suspectes ou que les demandes de remboursement de frais médicaux ne concordent pas avec les antécédents médicaux déclarés.

Ces systèmes apprennent en continu. Chaque cas de fraude confirmé permet d'entraîner le modèle à reconnaître des schémas similaires lors d'applications futures.

Traitement direct

Pour les applications simples et à faible risque, l'apprentissage automatique permet une automatisation complète – un traitement de bout en bout où les applications passent de la soumission à l'approbation sans intervention humaine.

Les algorithmes évaluent si une demande respecte des paramètres de risque prédéfinis. Si c'est le cas, le système approuve automatiquement la couverture et génère les documents de police. Dans le cas contraire, la demande est transmise à des souscripteurs pour examen.

Cette approche par paliers permet aux assureurs de traiter instantanément les cas simples tout en concentrant l'attention des experts sur les situations complexes qui nécessitent véritablement un jugement humain.

Applications avancées repoussant les limites

Au-delà des cas d'utilisation de base, les assureurs expérimentent des applications d'apprentissage automatique plus sophistiquées qui repoussent les limites du possible en matière de souscription.

Tarification dynamique et personnalisation

La tarification traditionnelle des assurances repose sur de grandes catégories de risques. Toutes les personnes appartenant à la même tranche d'âge, à la même zone géographique et au même niveau de risque paient une prime sensiblement identique.

L'apprentissage automatique permet une véritable personnalisation. Les algorithmes peuvent calculer des primes individualisées en fonction du profil de risque unique de chaque demandeur, intégrant des centaines de points de données pour parvenir à un prix précis qui reflète leur risque réel.

Cette approche profite aux clients à faible risque qui, auparavant, subventionnaient des assureurs à risque plus élevé appartenant à la même catégorie. Elle permet également aux assureurs d'être plus compétitifs auprès des clients les plus recherchés, tout en préservant la rentabilité des polices plus risquées.

L'assurance au kilomètre va encore plus loin. Les dispositifs télématiques embarqués dans les véhicules ou les moniteurs de santé portables fournissent des flux de données continus qui permettent aux assureurs d'ajuster les primes en fonction du comportement réel, et non plus seulement de données démographiques indirectes.

Analyse prédictive pour la gestion de portefeuille

L'apprentissage automatique ne se contente pas d'évaluer les risques individuels ; il aide également les assureurs à gérer l'ensemble de leur portefeuille.

Les modèles prédictifs analysent la composition du portefeuille, identifient les risques de concentration, prévoient les tendances futures des sinistres et recommandent des ajustements aux directives de souscription afin de maintenir une exposition équilibrée aux risques.

Ces informations aident les assureurs à éviter une surexposition à des risques corrélés susceptibles de générer simultanément des sinistres, comme les propriétés situées dans des régions exposées aux ouragans ou les entreprises vulnérables aux mêmes fluctuations économiques.

Traitement automatique du langage naturel pour les données non structurées

Une grande partie des informations pertinentes pour la souscription existe sous des formats non structurés : notes médicales, rapports d’inspection, communications des courtiers, publications sur les réseaux sociaux.

Les modèles de traitement automatique du langage naturel extraient des informations pertinentes de ces sources. Ils peuvent analyser des centaines de pages de dossiers médicaux pour identifier les pathologies concernées, examiner les rapports d'inspection pour repérer les problèmes liés aux biens immobiliers, ou même scruter l'activité sur les réseaux sociaux à la recherche d'indicateurs de risque.

Cette fonctionnalité élargit considérablement l'information mise à la disposition des assureurs, bien au-delà des bases de données structurées et des formulaires standard.

Avantages concrets constatés par les assureurs

Les avantages théoriques de l'apprentissage automatique semblent convaincants. Mais qu'en est-il réellement pour les assureurs lorsqu'ils mettent en œuvre ces technologies ?

| Catégorie de prestations | Améliorations spécifiques | Impact sur l'entreprise |

|---|---|---|

| Vitesse de traitement | Réduction du temps de traitement par 10 | Meilleure expérience client, avantage concurrentiel |

| Précision | Précision de souscription atteinte pour 95% | Moins de mauvaises surprises en matière de sinistres, de meilleurs ratios de sinistralité |

| Acceptation du dossier | Augmentation de l'acceptation des dossiers 25% | Croissance du chiffre d'affaires, gains de parts de marché |

| Efficacité opérationnelle | Automatisation de plus de 35% tâches administratives | Réduction des coûts, capacité de croissance |

| Sélection des risques | Amélioration de la détection des fraudes et de la segmentation des risques | Amélioration de la qualité du portefeuille, rentabilité |

Ces améliorations s'accumulent. Un traitement plus rapide se traduit par des clients plus satisfaits et des coûts opérationnels réduits. Une meilleure précision diminue les pertes liées aux sinistres. L'acceptation accrue des dossiers augmente le chiffre d'affaires. Des opérations plus efficaces libèrent des ressources pour les initiatives stratégiques.

De nombreuses sources du secteur indiquent que les assureurs qui mettent en œuvre l'apprentissage automatique dans la souscription pourraient constater un retour sur investissement dans un délai raisonnable, les avantages continuant de croître à mesure que les modèles s'améliorent grâce à un apprentissage continu.

Défis et considérations liés à la mise en œuvre

L'apprentissage automatique n'est pas une solution miracle qui résout instantanément tous les problèmes de souscription. Sa mise en œuvre comporte des obstacles importants.

Qualité et disponibilité des données

La qualité des modèles d'apprentissage automatique dépend de la qualité des données utilisées pour leur entraînement. De nombreux assureurs sont confrontés à des données fragmentées réparties dans des systèmes existants, à des formats de données incohérents, à des historiques incomplets et à un accès limité aux sources de données externes.

Le nettoyage et l'organisation des données pour l'apprentissage automatique nécessitent souvent plus de temps et de ressources que la construction des modèles proprement dits.

Explicabilité du modèle et conformité réglementaire

L'assurance est un secteur fortement réglementé. Les autorités de réglementation exigent que les décisions de souscription soient explicables et non discriminatoires.

Cependant, de nombreux modèles d'apprentissage automatique performants, notamment les réseaux neuronaux profonds, fonctionnent comme des “ boîtes noires ”, où même leurs créateurs ne peuvent expliquer pleinement les raisons de leurs décisions. Cela engendre des risques réglementaires et juridiques.

Les recherches d'institutions comme la Brookings Institution soulignent l'importance de réduire les biais dans les services financiers basés sur l'IA. Les assureurs doivent s'assurer que leurs modèles ne discriminent pas involontairement sur la base de caractéristiques protégées, même lorsque ces caractéristiques ne sont pas explicitement incluses dans les données d'entrée du modèle.

Les techniques d'IA explicable — des méthodes qui rendent les décisions des modèles interprétables — deviennent essentielles pour les applications d'assurance. Ces approches permettent aux assureurs de comprendre pourquoi un modèle a formulé une recommandation spécifique et de vérifier sa conformité aux exigences réglementaires et à la logique métier.

Intégration avec les systèmes existants

La plupart des compagnies d'assurance établies fonctionnent avec des plateformes technologiques anciennes, conçues il y a plusieurs décennies. L'intégration de capacités modernes d'apprentissage automatique à ces systèmes représente un défi technique considérable.

De nombreux assureurs adoptent une approche hybride, en créant de nouvelles couches d'apprentissage automatique qui s'interfacent avec les systèmes existants via des API plutôt que de tenter un remplacement complet de la plateforme.

Gestion du changement et déficit de compétences

La mise en œuvre de l'apprentissage automatique exige de nouvelles compétences dont les compagnies d'assurance traditionnelles sont souvent dépourvues. Les data scientists, les ingénieurs en apprentissage automatique et les spécialistes en IA ne sont généralement pas présents dans les compagnies d'assurance.

Les assureurs doivent soit développer ces compétences en interne par le biais du recrutement et de la formation, soit nouer des partenariats avec des fournisseurs de technologies et des consultants. Les deux approches nécessitent des investissements importants et une transformation organisationnelle.

Les assureurs eux-mêmes ont besoin d'une formation pour utiliser efficacement les outils d'apprentissage automatique, comprendre leurs capacités et leurs limites et savoir quand faire confiance aux recommandations du modèle plutôt que de les contredire en se basant sur le jugement d'un expert.

Considérations éthiques et équité

L'apprentissage automatique dans le secteur des assurances soulève d'importantes questions éthiques concernant l'équité, la confidentialité et la discrimination.

Biais algorithmique

Les modèles entraînés sur des données historiques peuvent perpétuer, voire amplifier, les biais existants dans ces données. Si des décisions de souscription passées ont discriminé certains groupes – même involontairement –, les modèles risquent d'apprendre et de reproduire ces schémas.

Les institutions de recherche soulignent l'importance de constituer des équipes de développement diversifiées et de procéder à des tests rigoureux de détection des biais. Les modèles doivent faire l'objet d'audits continus afin de garantir qu'ils ne produisent pas de résultats discriminatoires fondés sur la race, le sexe, la religion ou d'autres caractéristiques protégées.

Préoccupations relatives à la confidentialité

La puissance de l'apprentissage automatique provient en partie de l'intégration de sources de données plus nombreuses. Mais cela soulève des questions de confidentialité. Les assureurs devraient-ils utiliser l'activité sur les réseaux sociaux pour leurs décisions de souscription ? Qu'en est-il des données génétiques ? De l'historique d'achats ? Du suivi de géolocalisation ?

Les différentes juridictions répondent différemment à ces questions, créant un paysage réglementaire complexe que les assureurs doivent appréhender avec prudence.

Transparence et droits des consommateurs

Lorsqu'un algorithme refuse une prise en charge ou applique une prime élevée, les demandeurs sont en droit d'en comprendre les raisons. Le manque de transparence des décisions algorithmiques peut être perçu comme injuste et enfreindre les obligations réglementaires d'explicabilité.

Les assureurs qui mettent en œuvre l'apprentissage automatique doivent trouver un équilibre entre la performance du modèle et son interprétabilité, afin de pouvoir expliquer leurs décisions aux clients et aux organismes de réglementation.

L'avenir de l'apprentissage automatique dans le domaine de la souscription

L'apprentissage automatique dans le domaine de la souscription d'assurance est encore en développement. Plusieurs tendances indiquent l'évolution future de cette technologie.

Apprentissage automatique automatisé

La création et l'optimisation de modèles d'apprentissage automatique nécessitent actuellement une expertise pointue. Des plateformes d'apprentissage automatique automatisées émergent, permettant aux professionnels de l'assurance, même sans connaissances techniques approfondies, de développer et de déployer des modèles.

Des recherches menées par des actuaires explorent comment l'apprentissage automatique peut démocratiser l'adoption de l'IA dans le secteur de l'assurance, rendant ces capacités accessibles aux petits assureurs qui n'ont pas les moyens de se doter de grandes équipes de science des données.

Apprentissage fédéré pour la confidentialité des données

L'apprentissage fédéré permet à plusieurs assureurs de collaborer au développement de modèles sans partager les données sensibles des clients. Les modèles sont entraînés sur des ensembles de données distribués, tandis que les données proprement dites restent cloisonnées au sein de chaque organisation.

Cette approche pourrait permettre d'améliorer les modèles à l'échelle de l'industrie tout en répondant aux préoccupations relatives à la confidentialité et à la concurrence.

Souscription en temps réel

À mesure que les sources de données deviennent plus temps réel (capteurs IoT dans les maisons et les véhicules, dispositifs de santé portables, surveillance financière continue), la souscription pourrait passer d'une évaluation ponctuelle à une évaluation continue.

Les primes pourraient s'ajuster en temps réel en fonction de l'évolution des profils de risque, créant ainsi des relations plus dynamiques entre les assureurs et les assurés.

Intégration avec de grands modèles de langage

Les progrès récents en matière de modèles de langage à grande échelle offrent de nouvelles possibilités pour le traitement des textes non structurés dans les documents d'assurance, la communication avec les demandeurs via des interfaces conversationnelles naturelles et la synthèse des connaissances issues de vastes corpus de recherches et de réglementations sectorielles.

Des organisations comme la Society of Actuaries étudient comment ces technologies peuvent transformer les processus de traitement des sinistres et de souscription.

Étapes pratiques de mise en œuvre

Pour les assureurs qui envisagent d'adopter l'apprentissage automatique dans la souscription, plusieurs mesures pratiques peuvent accroître les chances de succès.

- Commencez par identifier clairement le problème commercial. N’utilisez pas l’apprentissage automatique pour le simple plaisir de l’utiliser. Identifiez les points faibles spécifiques (lenteur des traitements, taux d’erreur élevés, mauvaise sélection des risques) et ciblez-les avec des solutions d’apprentissage automatique appropriées.

- Évaluer la disponibilité des données. Avant de construire des modèles, évaluez si les données nécessaires existent, sont accessibles, suffisamment propres et complètes, et peuvent être utilisées légalement aux fins prévues.

- Commencez par des projets pilotes. Testez l'apprentissage automatique à petite échelle avant un déploiement complet. Choisissez une gamme de produits ou une région géographique spécifique, mesurez soigneusement les résultats et tirez des enseignements de cette expérience avant de passer à l'échelle supérieure.

- Investissez dans l'explicabilité. Intégrez l'interprétabilité dans les modèles dès leur conception. Comprenez comment ils prennent des décisions et soyez prêt à expliquer ces décisions aux organismes de réglementation, aux clients et aux parties prenantes internes.

- Mettez l'accent sur la gestion du changement. La réussite ou l'échec d'une mise en œuvre technologique dépend de son adhésion au sein de l'organisation. Il est donc essentiel de former les souscripteurs aux nouveaux outils, de les impliquer dans les processus de développement et de répondre à leurs préoccupations concernant la sécurité de l'emploi et l'évolution de leurs rôles.

- Surveiller en permanence. Les performances des modèles se dégradent avec le temps, au gré des changements des conditions réelles. Il est donc essentiel de mettre en place des processus permettant de contrôler leur précision, de détecter les biais et de les mettre à jour régulièrement.

Questions fréquemment posées

Comment l'apprentissage automatique améliore-t-il la précision de la souscription ?

L'apprentissage automatique analyse simultanément des centaines de variables pour identifier des schémas de risque qui pourraient échapper à l'œil humain. Les modèles s'appuient sur des millions de cas historiques pour reconnaître des corrélations subtiles entre les caractéristiques des demandeurs et l'issue des sinistres. Cette approche fondée sur les données réduit à la fois les faux positifs (refus de profils à faible risque) et les faux négatifs (acceptation de profils à risque élevé), certains assureurs faisant état d'améliorations de la précision allant jusqu'à 951 %.

L'apprentissage automatique remplacera-t-il les souscripteurs humains ?

Non. L'apprentissage automatique complète le travail des souscripteurs humains sans le remplacer. Les algorithmes prennent en charge les évaluations de routine et le traitement des données, permettant ainsi aux souscripteurs de se concentrer sur les cas complexes exigeant une expertise pointue, la gestion de la relation client et une prise de décision stratégique. L'approche la plus efficace associe l'intelligence artificielle, pour la reconnaissance des schémas et le traitement des données, à l'expertise humaine, pour une évaluation nuancée et la gestion des exceptions.

Quelles données utilisent les modèles de souscription basés sur l'apprentissage automatique ?

Les modèles intègrent à la fois des sources de données traditionnelles (formulaires de demande, rapports de solvabilité, dossiers médicaux, historique des sinistres) et des sources émergentes (données télématiques, capteurs IoT, réseaux sociaux, imagerie satellite, objets connectés). Les données spécifiques varient selon le type d'assurance (automobile, vie, habitation, responsabilité civile), mais comprennent généralement toute information légalement admissible et permettant de prédire la probabilité ou la gravité d'un sinistre.

Comment les assureurs gèrent-ils les biais dans les modèles d'apprentissage automatique ?

Les assureurs luttent contre les biais en s'appuyant sur des équipes de développement diversifiées, des audits réguliers des modèles pour détecter les résultats discriminatoires, des techniques d'IA explicables révélant les facteurs de décision, la suppression des caractéristiques protégées des données d'entraînement, le test des modèles auprès de différents groupes démographiques et un suivi continu après leur déploiement. La conformité réglementaire exige de démontrer que les décisions de souscription ne sont pas discriminatoires et ne reposent pas sur la race, le sexe, la religion ou tout autre critère protégé.

Quels sont les principaux défis liés à la mise en œuvre de l'apprentissage automatique dans le domaine de la souscription ?

Les principaux défis comprennent les problèmes de qualité des données et les systèmes hérités fragmentés, les exigences d'explicabilité des modèles pour la conformité réglementaire, l'intégration avec les plateformes technologiques existantes, la pénurie de compétences en matière de scientifiques des données et d'ingénieurs en apprentissage automatique, la gestion du changement et la formation des souscripteurs, ainsi que l'équilibre entre la vitesse d'innovation, la gestion des risques et les exigences réglementaires.

Combien de temps faut-il pour constater un retour sur investissement dans l'analyse de risques par apprentissage automatique ?

Les analyses sectorielles indiquent que la plupart des assureurs constatent un retour sur investissement positif dans les 18 à 24 mois suivant la mise en œuvre. Les avantages s'accumulent au fil du temps grâce à l'amélioration continue des modèles, à l'optimisation des gains d'efficacité opérationnelle et à l'expertise acquise par les organisations dans l'utilisation optimale de la technologie. Les investissements initiaux peuvent être importants, mais les gains de vitesse de traitement, de précision et la réduction des coûts opérationnels justifient généralement la dépense.

Les petites compagnies d'assurance peuvent-elles se permettre la mise en œuvre de l'apprentissage automatique ?

Oui, bien que l'approche diffère de celle des grandes compagnies d'assurance. Les petites structures s'associent généralement à des fournisseurs de technologies proposant des plateformes d'apprentissage automatique dans le cloud plutôt que de développer des compétences en interne. De nombreuses entreprises d'assurance numérique (InsurTech) fournissent des outils d'apprentissage automatique accessibles, spécialement conçus pour les petites compagnies d'assurance. Les plateformes d'apprentissage automatique automatisées réduisent également l'expertise technique requise, démocratisant ainsi cette technologie au sein du secteur.

Conclusion

L'apprentissage automatique transforme en profondeur la souscription d'assurance. Cette technologie s'attaque aux problèmes récurrents du secteur – lenteur de traitement, décisions incohérentes, utilisation limitée des données, coûts opérationnels élevés – tout en créant de nouvelles possibilités auparavant impossibles.

Les assureurs qui mettent en œuvre ces technologies font état d'améliorations spectaculaires : une réduction de 10 fois du temps de traitement, des taux d'exactitude de 95%, des augmentations de 25% de l'acceptation des cas et une automatisation des tâches administratives qui consommaient auparavant un tiers du temps des souscripteurs.

Mais la mise en œuvre n'est pas simple. Le succès exige des données fiables, la conformité réglementaire, des modèles explicables, l'intégration des systèmes existants, de nouvelles compétences techniques et une gestion du changement efficace. Les considérations éthiques relatives aux biais, à la protection de la vie privée et à l'équité requièrent une attention constante.

L'avenir s'annonce encore plus prometteur en matière d'applications sophistiquées : apprentissage automatique, évaluation des risques en temps réel, apprentissage fédéré et intégration avec de grands modèles de langage. Le processus de souscription continuera d'évoluer, passant d'une évaluation manuelle et basée sur des règles à une prise de décision intelligente et fondée sur les données.

Pour les assureurs qui s'appuient encore sur les méthodes traditionnelles, la question n'est plus de savoir s'il faut adopter l'apprentissage automatique, mais plutôt à quelle vitesse ils peuvent le mettre en œuvre efficacement. L'avantage concurrentiel se déplace désormais vers les organisations capables d'évaluer les risques avec plus de précision, de traiter les demandes plus rapidement et de tarifer les polices avec plus d'exactitude grâce à une utilisation intelligente des données et des algorithmes.

La transformation est déjà en cours. Les assureurs qui l'aborderont avec discernement — en tenant compte des opportunités et des défis — façonneront la prochaine ère du secteur.