Résumé rapide : L'IA ne remplacera pas entièrement les souscripteurs, mais elle transformera profondément leur rôle. Cette technologie excelle dans l'automatisation des tâches routinières telles que l'extraction de données et l'évaluation initiale des risques, mais elle est dépourvue du jugement contextuel, des compétences relationnelles et du sens des responsabilités propres aux souscripteurs humains. L'avenir appartient aux ‘ souscripteurs bioniques ’ qui utilisent l'IA comme un outil pour optimiser la prise de décision plutôt que de la concurrencer.

La question ne cesse de revenir dans les conseils d'administration des compagnies d'assurance et les bureaux des organismes de crédit immobilier : l'intelligence artificielle rendra-t-elle les souscripteurs obsolètes ?

Cette crainte n'est pas infondée. L'IA peut traiter des milliers de demandes en quelques minutes, repérer des anomalies qui pourraient échapper à l'humain et travailler 24 h/24 et 7 j/7 sans interruption. Mais voilà le problème : le débat sur le remplacement des souscripteurs par l'IA occulte la transformation réelle qui est en cours.

D'après une analyse sectorielle récente, le véritable enjeu n'est pas le remplacement, mais l'augmentation.

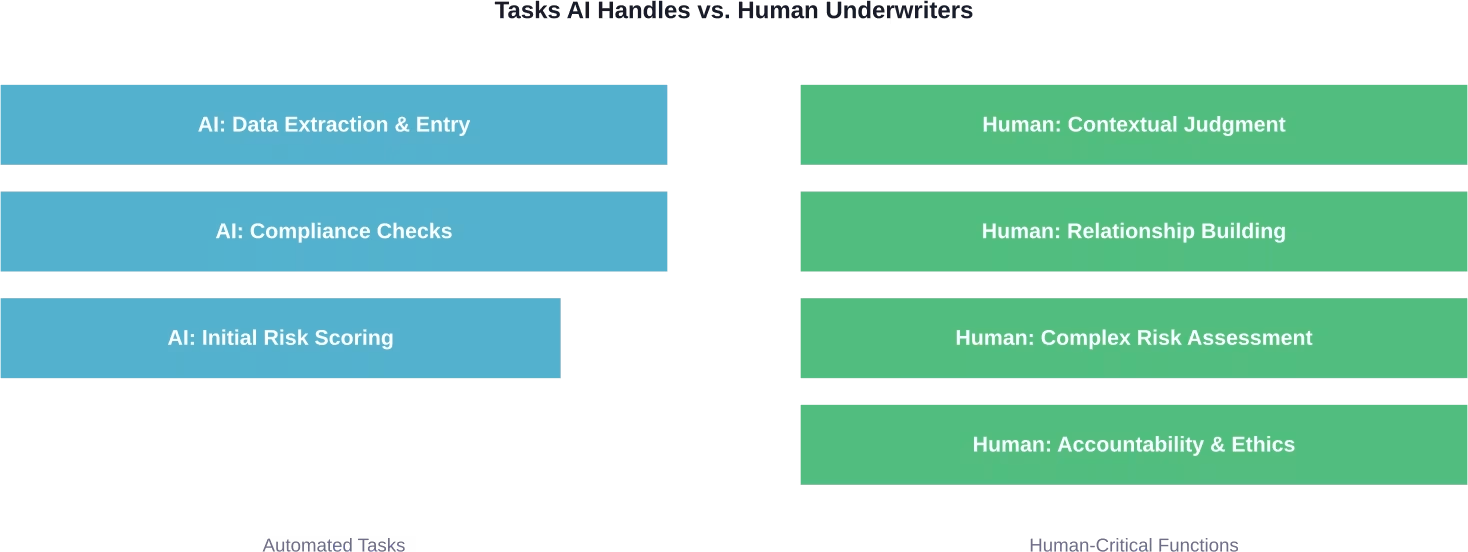

Ce que l'IA fait déjà dans le domaine de la souscription

Entrons dans le détail. L'IA s'est clairement imposée dans les processus de souscription et prend en charge des tâches qui prenaient auparavant des heures de travail aux souscripteurs.

Extraction de données de routine à partir des documents soumis ? Automatisée. Contrôles de conformité de base aux exigences réglementaires ? Effectués. Évaluation initiale des risques basée sur les tendances historiques ? Complète avant même l’ouverture du dossier par un humain.

D'après une étude hyperexponentielle citée par des sources du secteur, 861 millions de souscripteurs consacrent plus de deux heures par jour à la saisie manuelle de données. C'est ce travail fastidieux que l'IA prend en charge en premier.

D'après les conclusions du rapport McKinsey 2025 sur l'IA, souvent évoquées dans le secteur, l'automatisation peut traiter jusqu'à 701 000 milliards de demandes d'indemnisation simples. Des études menées sur l'ensemble des processus d'assurance démontrent un potentiel d'automatisation similaire. Cette technologie trie les dossiers, extrait les données pertinentes et présente aux assureurs des informations pré-analysées plutôt que des documents bruts.

Mais c'est là que ça devient intéressant. Les déploiements en mode fantôme — où l'IA travaille en parallèle avec les souscripteurs humains sans prendre de décision finale — révèlent quelque chose de surprenant.

Ce que l'IA ne peut pas faire (et pourquoi c'est important)

L'IA trébuche lorsque la situation exige quelque chose qui dépasse la simple reconnaissance de formes.

Prenons l'exemple d'une demande de prêt immobilier commercial où les chiffres semblent fragiles, mais où le demandeur présente un plan d'affaires convaincant et a fait ses preuves en matière d'adaptation lors de crises économiques. Ou encore une demande de prêt hypothécaire où les justificatifs de revenus sont atypiques car l'emprunteur travaille dans l'économie collaborative.

Les données disent non. Le contexte dit peut-être. L'expérience dit oui, sous certaines conditions.

C'est le domaine de l'humain. L'IA traite l'information ; les assureurs interprètent les situations. La technologie ne peut pas s'arrêter et se demander : “ Est-ce que cela a réellement du sens compte tenu de la situation actuelle sur ce marché précis ? ”

Il est incapable de déceler les incohérences importantes entre le récit d'un candidat et les données chiffrées. Il ne peut évaluer l'impact d'une modification soudaine de la réglementation ou d'une fluctuation du marché sur le profil de risque par rapport à aujourd'hui.

Et surtout, l'IA ne peut être tenue responsable envers un client lorsqu'une décision a un impact sur son avenir financier. Il est indispensable que quelqu'un assume la responsabilité de la décision, explique le raisonnement et en défende le jugement.

Le facteur relationnel

La souscription ne se limite pas à l'analyse des risques. Il s'agit d'établir une relation de confiance avec les courtiers, de comprendre les besoins des clients au-delà du formulaire de demande et de négocier des conditions avantageuses pour toutes les parties.

Les leaders mondiaux de l'assurance spécialisée insistent sur ce point : les gagnants de la prochaine décennie ne seront pas les assureurs dotés des outils d'IA les plus sophistiqués, mais les souscripteurs qui sauront maîtriser l'IA et les données tout en préservant les relations humaines essentielles à leur activité.

L'essor de l'assureur bionique

Voici une meilleure approche que le remplacement : l’augmentation.

Le secteur des assurances ne manque plus de données, il en est submergé. L'accès à l'information était autrefois le principal obstacle. Désormais, il s'agit de donner un sens à ce flot.

C’est ainsi qu’apparaît le concept de “ souscripteur bionique ”. Non pas remplacé par l’IA, ni ignoré, mais amplifié par elle.

Ces assureurs utilisent l'intelligence artificielle pour automatiser les tâches répétitives : saisie des données, présélection, vérification de la conformité. Ils peuvent ainsi se concentrer sur ce que les machines ne peuvent pas reproduire : la réflexion stratégique, l'évaluation complexe des risques, la relation client et la gestion de portefeuille.

| Rôle traditionnel du souscripteur | Rôle de souscripteur bionique |

|---|---|

| Extraction manuelle de données à partir de documents | L'IA extrait les données ; l'assureur valide le contexte |

| Heures consacrées à la vérification de la conformité | Conformité automatisée sous contrôle humain |

| Évaluation individuelle des risques | Stratégie et optimisation au niveau du portefeuille |

| orientation administrative | L'accent mis sur les relations et le jugement |

| Prise de décision réactive | Gestion proactive des risques |

D'après une étude de Brookings sur l'IA générative et les travailleurs américains, plus de 301 000 000 de travailleurs pourraient voir au moins 501 000 000 de leurs tâches professionnelles bouleversées par l'IA générative. Pour les assureurs, cette transformation est déjà en cours.

Comment le rôle du souscripteur évolue

Le changement s'opère de la sélection des risques à la conception de portefeuilles, du traitement de documents au conseil stratégique.

Les souscripteurs consacrent de plus en plus de temps à des activités à plus forte valeur ajoutée. Ils analysent les tendances du marché, élaborent des stratégies de tarification, encadrent les jeunes collaborateurs et développent leurs relations avec les courtiers. Les tâches administratives qui leur prenaient auparavant entre 60 et 70 % de leur temps de travail ? L’IA s’en charge désormais.

Un professionnel du secteur a souligné lors de discussions communautaires que l'IA excelle dans le traitement de masse : analyser des milliers de candidatures, repérer les anomalies et signaler les risques. Cependant, l'élément humain demeure irremplaçable pour les décisions qui exigent responsabilité et compréhension du contexte.

De nouvelles compétences pour une nouvelle ère

Les assureurs qui prospéreront en 2026 ne seront pas seulement des experts en assurance. Ils deviendront des interprètes de données, des opérateurs d'outils d'IA et des penseurs stratégiques.

Ils doivent comprendre la signification des recommandations de l'IA, savoir quand leur faire confiance et quand les ignorer. Cela exige une aisance avec la technologie, mais aussi une confiance absolue dans son jugement professionnel.

La gestion du changement est ici cruciale. Les compagnies d'assurance doivent repenser leurs opérations de fond en comble, en adoptant ce que certains appellent une architecture “ agentique ” — plusieurs systèmes d'IA collaborant sous la direction humaine.

Mais la technologie n'est qu'un aspect de la question. Le développement des talents internes et l'adhésion à la culture d'entreprise sont tout aussi importants. Les entreprises qui réussissent misent sur l'engagement de leur direction, identifient les talents clés au sein de leurs équipes et les encouragent à expérimenter.

Impacts spécifiques à l'industrie

L'effet de l'IA varie selon le type de souscription.

Souscription de prêts hypothécaires

L'intelligence artificielle s'impose de plus en plus dans le secteur des prêts hypothécaires résidentiels conformes. Documentation standardisée, directives claires, facteurs de risque prévisibles : un contexte idéal pour l'automatisation.

Mais qu’en est-il des demandes de prêt hypothécaire non conformes ? Des emprunteurs indépendants ? Des situations financières complexes ? L’intervention humaine des souscripteurs demeure essentielle pour ces cas particuliers, qui représentent une part importante du marché.

Assurance commerciale

Les assurances commerciales présentent une plus grande complexité. Chaque risque commercial important est unique. Le bien peut être standard, mais les opérations commerciales, la qualité de la gestion, les mesures de prévention des sinistres et les conditions du marché ajoutent de nombreuses nuances.

L'IA apporte son aide en collectant les données de sinistres pertinentes, en comparant les risques similaires et en identifiant les signaux d'alerte potentiels. L'assureur synthétise ces informations avec les impressions de visites sur site, les renseignements des courtiers et sa connaissance du marché pour prendre sa décision.

Lignes spécialisées

Les assurances spécialisées — comme la cyber-responsabilité, la couverture des dirigeants et administrateurs, la responsabilité professionnelle — reposent largement sur l'évaluation des risques émergents. L'IA peut suivre les tendances et signaler les problèmes, mais la souscription de ces assurances exige une expertise sectorielle et une vision prospective dont les machines sont dépourvues.

Ce que les données révèlent sur la sécurité de l'emploi

D'après les rapports du secteur, les craintes de remplacement par l'IA diminuent fortement chez les assureurs et les actuaires.

Pourquoi ? Parce que les professionnels qui travaillent avec l'IA comprennent qu'il s'agit d'un outil, et non d'une menace. Elle rend leur travail plus intéressant en éliminant les tâches répétitives et en les valorisant en tant que conseillers stratégiques.

La question ne devrait pas être “ Vais-je avoir un emploi ? ” mais plutôt “ Suis-je en train de développer les compétences nécessaires pour travailler efficacement avec l'IA ? ”

Les assureurs qui résistent à la technologie, qui s'obstinent à tout faire manuellement parce que “ c'est comme ça qu'on a toujours fait ”, courent un risque. Non pas directement face à l'IA, mais face aux assureurs qui adoptent l'intelligence artificielle et obtiennent de meilleurs résultats plus rapidement.

Comme l'ont souligné les leaders du secteur : l'IA ne remplacera pas les assureurs, mais les assureurs qui utilisent l'IA remplaceront ceux qui ne l'utilisent pas.

Réalités de la mise en œuvre

Déployer l'IA dans le domaine de la souscription n'est pas aussi simple que d'appuyer sur un interrupteur.

Les compagnies d'assurance sont confrontées à des difficultés pour intégrer l'IA à leurs systèmes existants. Des problèmes de qualité des données apparaissent : la qualité des données d'entrée influence directement les résultats, et ce principe s'applique impitoyablement à l'apprentissage automatique. Les préoccupations réglementaires relatives aux biais algorithmiques et à la transparence des décisions exigent une approche prudente.

Les assureurs avisés commencent modestement. Ils mettent en place des programmes pilotes dans des secteurs d'activité spécifiques, ainsi que des déploiements en mode « shadow » où l'IA formule des recommandations que les souscripteurs examinent sans nécessairement les suivre. L'apprentissage et l'ajustement sont ensuite itératifs.

L'analyse sectorielle issue des discussions du Forum conjoint de l'industrie de 2025 a mis en évidence qu'au-delà de la mise en œuvre technologique, la gestion du changement et le développement des talents sont essentiels pour réaliser le potentiel de l'IA dans les opérations d'assurance.

Analyser en détail la souscription avant de prendre en charge le remplacement

La souscription n'est pas une tâche ponctuelle que l'IA peut automatiser. Il s'agit d'un processus complexe comprenant des vérifications, la saisie de données et la prise de décisions. Certaines étapes sont structurées et répétables, d'autres dépendent du contexte et de l'évaluation des risques. C'est pourquoi l'IA intervient généralement à des étapes spécifiques, et non dans l'ensemble du processus. IA supérieure fonctionne à ce niveau.

Ils aident les entreprises à cartographier le fonctionnement réel de leurs processus, puis à concevoir des composants d'IA autour des éléments à améliorer, en utilisant des modèles basés sur les données et des systèmes personnalisés qui s'intègrent à l'infrastructure existante. L'objectif est de faire interagir ces éléments en conditions réelles, et non de créer des outils isolés. Si vous envisagez d'utiliser l'IA dans le domaine de la souscription, il est plus judicieux de commencer par analyser la structure actuelle de vos processus.

👉Contactez IA supérieure et identifier les éléments qui peuvent être optimisés sans modifier le processus de prise de décision.

La voie à suivre

L'IA va-t-elle donc remplacer les assureurs ?

Non. Mais cela va fondamentalement transformer le visage de la souscription en tant que profession.

Le rôle du souscripteur administratif — la personne qui traite principalement les demandes et vérifie les documents — est menacé. L'automatisation permet de gérer ces tâches plus efficacement.

Le rôle du souscripteur stratégique – ce professionnel qui évalue les risques complexes, tisse des relations, gère des portefeuilles et fait preuve d’un jugement éclairé – est plus précieux que jamais. L’IA amplifie ces compétences sans les remplacer.

La transformation est déjà en cours. Les souscripteurs passent moins de temps sur des tableurs et plus de temps à réfléchir de manière stratégique. Moins de temps à la saisie de données et plus de temps à l'évaluation des risques. Moins de temps à prendre des commandes et plus de temps à conseiller les clients.

Il ne s'agit pas d'un remplacement, mais d'une évolution. Et pour les assureurs prêts à s'adapter, c'est une amélioration.

Questions fréquemment posées

L'IA remplacera-t-elle complètement les assureurs dans les 5 à 10 prochaines années ?

Non. L’IA automatisera les tâches de souscription courantes telles que l’extraction de données et l’évaluation initiale des risques, mais le jugement humain demeure essentiel pour l’évaluation complexe des risques, la gestion des relations et la responsabilisation. Le rôle se transformera plutôt que de disparaître : les souscripteurs se concentreront sur des missions stratégiques à plus forte valeur ajoutée tandis que l’IA prendra en charge les tâches répétitives.

Quelles tâches de souscription l'IA peut-elle gérer efficacement ?

L'IA excelle dans l'extraction de données à partir de documents, la vérification de la conformité, l'évaluation initiale des risques, la reconnaissance de modèles, la détection des fraudes et le tri des dossiers. Selon une étude sectorielle, l'IA peut automatiser jusqu'à 701 millions de dossiers simples, notamment pour les assurances de particuliers et les demandes de prêts hypothécaires conformes, où les directives sont claires et standardisées.

Quelles compétences les assureurs doivent-ils posséder pour rester compétitifs face aux progrès de l'IA ?

Les souscripteurs doivent se familiariser avec les outils d'IA et l'interprétation des données, renforcer leur réflexion stratégique et leurs compétences en gestion de portefeuille, et améliorer leurs aptitudes relationnelles. La capacité à comprendre les recommandations de l'IA, à savoir quand leur faire confiance ou les ignorer, et à appliquer un jugement contextuel qui fait défaut aux machines, sera un atout majeur pour les souscripteurs performants.

Quels types de souscription sont les plus vulnérables à l'automatisation par l'IA ?

L'assurance des particuliers et les prêts hypothécaires résidentiels conformes présentent le plus fort potentiel d'automatisation grâce à des directives standardisées et des exigences documentaires claires. Les risques commerciaux simples, assortis de demandes directes, sont également concernés. En revanche, les assurances commerciales complexes, les assurances spécialisées et les demandes de prêts hypothécaires non standard requièrent une expertise humaine que l'IA ne peut reproduire.

Comment l'IA est-elle actuellement utilisée dans le domaine de la souscription ?

Les compagnies d'assurance utilisent l'IA pour l'extraction automatisée de données, l'évaluation préliminaire des risques, la vérification de la conformité et le tri des dossiers. Nombre d'entre elles ont recours au “ mode parallèle ”, où l'IA formule des recommandations en complément des analyses des souscripteurs humains à des fins de validation et d'apprentissage. Cette technologie traite les demandes courantes tout en signalant les cas complexes nécessitant un examen humain.

Quels sont les principaux défis liés à la mise en œuvre de l'IA dans le domaine de la souscription ?

Les principaux défis consistent à intégrer l'IA aux systèmes d'assurance existants, à garantir la qualité des données pour un apprentissage automatique précis, à répondre aux préoccupations réglementaires concernant les biais algorithmiques et la transparence, et à gérer le changement organisationnel. Au-delà de la technologie, les entreprises ont besoin de l'adhésion culturelle des souscripteurs et d'investissements dans la formation pour tirer pleinement parti de l'IA.

Les souscripteurs actuels ou futurs devraient-ils s'inquiéter pour leurs perspectives de carrière ?

Les souscripteurs qui intègrent l'IA pour développer leurs compétences bénéficient de perspectives de carrière prometteuses. La profession évolue vers des rôles de conseil stratégique offrant des missions plus intéressantes et à plus forte valeur ajoutée. Ceux qui résistent à la technologie et persistent à privilégier les processus manuels s'exposent à des risques accrus, non pas directement liés à l'IA, mais plutôt à ceux de leurs collègues qui tirent parti de l'intelligence artificielle pour obtenir de meilleurs résultats.