Korte samenvatting: AI zal verzekeringsdeskundigen niet volledig vervangen, maar hun rol wel fundamenteel veranderen. De technologie blinkt uit in het automatiseren van routinetaken zoals data-extractie en initiële risicobeoordeling, maar mist het contextuele oordeel, de vaardigheden om relaties op te bouwen en de verantwoordelijkheid die menselijke verzekeringsdeskundigen bieden. De toekomst behoort toe aan 'bionische verzekeringsdeskundigen' die AI gebruiken als hulpmiddel om de besluitvorming te verbeteren in plaats van ermee te concurreren.

De vraag duikt steeds weer op in directiekamers van verzekeringsmaatschappijen en bij hypotheekverstrekkers: zal kunstmatige intelligentie de rol van verzekeringsdeskundige overbodig maken?

Het is geen onredelijke angst. AI kan duizenden aanvragen in minuten verwerken, afwijkingen signaleren die mensen zouden missen en 24/7 werken zonder koffiepauzes. Maar het punt is: de discussie over AI die verzekeraars vervangt, negeert de daadwerkelijke transformatie die zich nu voltrekt.

Volgens recente analyses in de sector gaat het niet om vervanging, maar om verbetering.

Wat AI al doet in de verzekeringsbranche

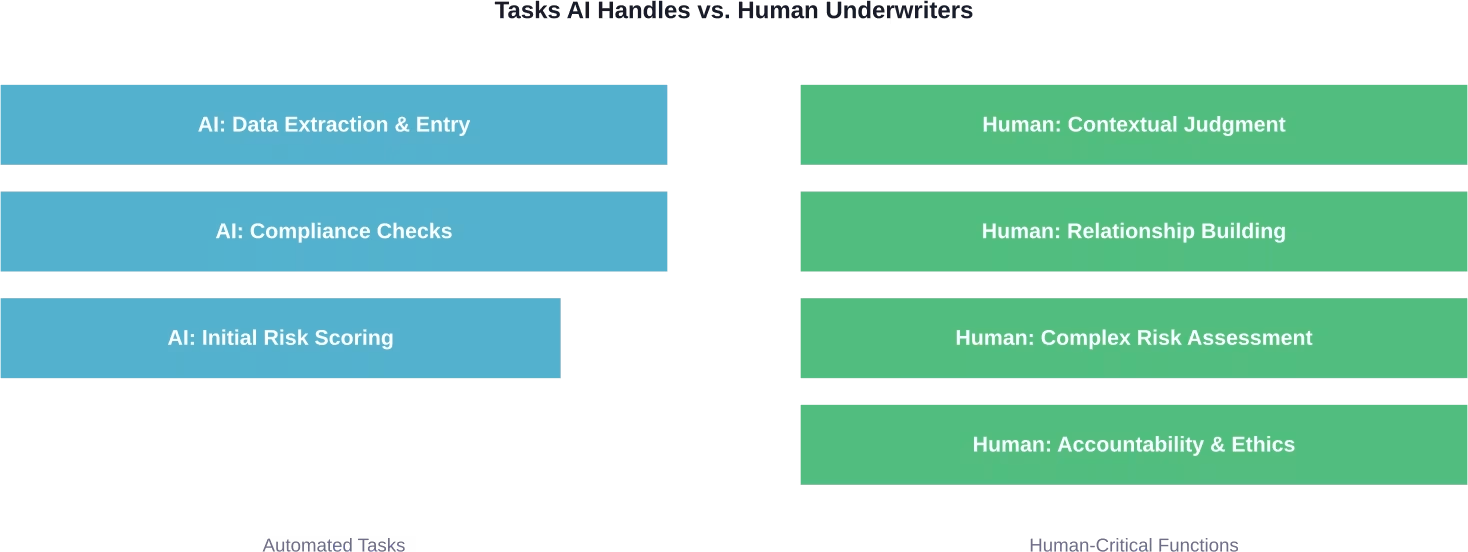

Laten we het eens over de details hebben. AI heeft een duidelijke plek veroverd in de workflow van verzekeringsacceptatie en neemt taken over die voorheen uren van de werkdag van een verzekeringsacceptant in beslag namen.

Routinematige gegevensextractie uit indieningsdocumenten? Geautomatiseerd. Basiscontroles op naleving van wettelijke vereisten? Uitgevoerd. Initiële risicoscore op basis van historische patronen? Voltooid voordat een mens het bestand zelfs maar opent.

Volgens hyperexponentieel onderzoek, aangehaald door bronnen uit de sector, besteden 86% verzekeraars meer dan twee uur per dag aan handmatige gegevensinvoer. Dat is het routinewerk dat AI als eerste overneemt.

Op basis van de bevindingen van het McKinsey AI-rapport 2025, waarnaar in branchediscussies wordt verwezen, kan automatisering tot 701 TP3T aan eenvoudige claims verwerken. Studies in verzekeringsprocessen tonen een vergelijkbaar automatiseringspotentieel aan. De technologie sorteert inzendingen, extraheert relevante gegevens en presenteert verzekeraars vooraf geanalyseerde informatie in plaats van onbewerkte documenten.

Maar hier wordt het interessant. Implementaties in schaduwmodus – waarbij AI parallel aan menselijke verzekeraars opereert zonder de uiteindelijke beslissingen te nemen – laten iets verrassends zien.

Wat AI niet kan (en waarom dat belangrijk is)

AI loopt vast wanneer de situatie meer vereist dan patroonherkenning.

Denk bijvoorbeeld aan een aanvraag voor commercieel vastgoed waarbij de cijfers er wat wankel uitzien, maar de aanvrager een overtuigend businessplan heeft en bewezen heeft succesvol te kunnen inspelen op economische recessies. Of een hypotheekaanvraag waarbij de inkomensdocumentatie ongebruikelijk is omdat de lener in de gig-economie werkt.

Data zeggen nee. Context zegt misschien. Ervaring zegt ja, onder bepaalde voorwaarden.

Dat is menselijk terrein. AI verwerkt informatie; verzekeraars interpreteren situaties. De technologie kan niet even stilstaan en zich afvragen: "Is dit wel logisch gezien wat er momenteel in deze specifieke markt gebeurt?"“

Het systeem kan niet aanvoelen wanneer het verhaal van een aanvrager niet overeenkomt met de cijfers op de belangrijke punten. Het kan niet inschatten hoe een plotselinge wetswijziging of marktverschuiving het risicoprofiel morgen ten opzichte van vandaag zou kunnen veranderen.

En cruciaal is dat AI geen verantwoording kan afleggen aan een klant wanneer een beslissing hun financiële toekomst beïnvloedt. Iemand moet de beslissing nemen, de redenering uitleggen en achter het oordeel staan.

De relatiefactor

Bij het afsluiten van een verzekering gaat het niet alleen om risicoanalyse. Het gaat erom vertrouwen op te bouwen met tussenpersonen, de behoeften van de klant te begrijpen die verder gaan dan het aanvraagformulier, en voorwaarden te onderhandelen die voor alle partijen werken.

Leiders in de wereldwijde specialistische verzekeringssector benadrukken dit punt: de winnaars in het komende decennium zullen niet de verzekeraars zijn met de meest geavanceerde AI-tools. Het zullen de verzekeraars zijn die leren om AI en data effectief in te zetten, terwijl ze de menselijke relaties behouden die de business draaiende houden.

De opkomst van de bionische verzekeraar

Een beter raamwerk dan vervanging is augmentatie.

De verzekeringssector kampt niet langer met een gebrek aan data, maar wordt er juist door overspoeld. Toegang tot informatie was voorheen de grootste hindernis. Nu probeert de sector orde te scheppen in die vloedgolf.

Hier komt het concept van de "bionische verzekeraar" om de hoek kijken. Niet vervangen door AI, niet genegeerd door AI, maar versterkt door AI.

Deze verzekeraars gebruiken kunstmatige intelligentie om het volumewerk af te handelen – de gegevensinvoer, de eerste screening en de nalevingscontrole. Daardoor kunnen ze zich richten op zaken die machines niet kunnen nabootsen: strategisch denken, complexe risicobeoordelingen, klantrelaties en portefeuillebeheer.

| Traditionele rol van verzekeringsacceptant | Bionische verzekeringsrol |

|---|---|

| Handmatige gegevensextractie uit documenten | AI verzamelt gegevens; verzekeraar valideert de context. |

| Uren besteed aan nalevingscontrole | Geautomatiseerde naleving met menselijk toezicht |

| Individuele risicobeoordeling | Strategie en optimalisatie op portfolioniveau |

| Administratieve focus | Focus op relaties en oordeelsvorming |

| Reactieve besluitvorming | Proactief risicomanagement |

Volgens onderzoek van Brookings naar generatieve AI en de Amerikaanse werknemer zou meer dan 301 TP3T van alle werknemers minstens 501 TP3T van hun werkzaamheden kunnen zien veranderen door generatieve AI. Voor verzekeraars is die transformatie al gaande.

Hoe de rol van de verzekeringsacceptant verandert

De verschuiving gaat van risicoselecteur naar portfolio-architect. Van documentverwerker naar strategisch adviseur.

Verzekeringsmaatschappijen besteden steeds meer tijd aan activiteiten met een hogere toegevoegde waarde. Ze analyseren markttrends, ontwikkelen prijsstrategieën, begeleiden junior medewerkers en bouwen relaties op met tussenpersonen. De administratieve lasten die vroeger 60-70% van hun dag in beslag namen? Die worden nu door AI afgehandeld.

Een professional uit de sector merkte in discussies op dat AI uitblinkt in het verwerken van grote hoeveelheden data – het scannen van duizenden applicaties, het opsporen van afwijkingen en het signaleren van risico's. Maar de menselijke factor blijft onvervangbaar bij beslissingen die verantwoording en contextueel begrip vereisen.

Nieuwe vaardigheden voor een nieuw tijdperk

De succesvolle verzekeraars van 2026 zijn niet alleen experts op het gebied van verzekeringen. Ze ontwikkelen zich tot data-analisten, AI-toolgebruikers en strategische denkers.

Ze moeten begrijpen wat AI-aanbevelingen inhouden, wanneer ze die kunnen vertrouwen en wanneer ze die moeten negeren. Dat vereist een goede omgang met technologie, maar ook vertrouwen in professioneel oordeel.

Verandermanagement is hier cruciaal. Verzekeringsmaatschappijen moeten hun bedrijfsvoering van de grond af opnieuw inrichten en een zogenaamde 'agentarchitectuur' implementeren: meerdere AI-systemen die onder menselijke leiding samenwerken.

Maar technologie is slechts een deel ervan. Interne talentontwikkeling en draagvlak binnen de cultuur zijn net zo belangrijk. Succesvolle bedrijven beginnen met betrokkenheid van het leiderschap, identificeren voorvechters in het middenkader en geven teams de ruimte om te experimenteren.

Impacten specifiek voor de sector

Het effect van AI verschilt per type verzekering.

Hypotheekacceptatie

Bij de beoordeling van hypotheken voor particuliere woningen wordt AI steeds vaker ingezet. Standaarddocumentatie, duidelijke richtlijnen en voorspelbare risicofactoren vormen de ideale combinatie voor automatisering.

Maar hypotheekaanvragen die niet aan de kwalificatie-eisen voldoen? Zelfstandigen? Complexe financiële situaties? Menselijke kredietbeoordelaars blijven essentieel voor deze uitzonderlijke gevallen, die een aanzienlijk deel van de markt vertegenwoordigen.

Bedrijfsverzekeringen

Commerciële verzekeringen zijn complexer. Elk groot commercieel risico is in zekere zin uniek. Het pand zelf is misschien standaard, maar de bedrijfsvoering, de kwaliteit van het management, de maatregelen ter voorkoming van schade en de marktomstandigheden zorgen voor allerlei nuances.

AI helpt door relevante schadegegevens te verzamelen, vergelijkbare risico's te vergelijken en potentiële waarschuwingssignalen te identificeren. De verzekeraar combineert deze informatie met indrukken van locatiebezoeken, informatie van tussenpersonen en marktkennis om een beslissing te nemen.

Speciale productlijnen

Specialistische verzekeringen – denk aan cyberaansprakelijkheid, bestuurdersaansprakelijkheidsverzekeringen en beroepsaansprakelijkheidsverzekeringen – zijn sterk afhankelijk van het inschatten van opkomende risico's. AI kan trends volgen en potentiële problemen signaleren, maar het verzekeren van deze soorten verzekeringen vereist branchekennis en een vooruitziende blik die machines niet bezitten.

Wat de gegevens laten zien over werkzekerheid

Volgens sectorrapporten neemt de angst voor vervanging door AI onder verzekeraars en actuarissen sterk af.

Waarom? Omdat professionals die met AI werken beseffen dat het een hulpmiddel is, geen bedreiging. Het maakt hun werk interessanter door de eentonigheid weg te nemen en hun rol te verheffen tot die van strategisch adviseur.

De vraag zou niet moeten zijn: "Zal ik mijn baan behouden?", maar: "Ontwikkel ik de vaardigheden om effectief met AI te werken?"“

Verzekeraars die zich verzetten tegen de technologie, die erop staan alles handmatig te doen omdat "we het altijd zo gedaan hebben"—zij lopen risico. Niet direct van AI, maar van verzekeraars die augmented reality omarmen en sneller betere resultaten leveren.

Zoals brancheleiders al hebben opgemerkt: AI zal verzekeringsdeskundigen niet vervangen, maar verzekeringsdeskundigen die AI gebruiken, zullen verzekeringsdeskundigen vervangen die dat niet doen.

Implementatierealiteit

Het implementeren van AI in het verzekeringsproces is geen kwestie van even een knop omdraaien.

Verzekeringsmaatschappijen staan voor uitdagingen bij de integratie van AI met bestaande systemen. Er ontstaan problemen met de datakwaliteit – het principe 'garbage in, garbage out' geldt meedogenloos voor machine learning. Regelgeving met betrekking tot algoritmische vooringenomenheid en transparantie van besluitvorming vereist zorgvuldige afweging.

Slimme verzekeraars beginnen klein. Proefprojecten in specifieke branches. Implementaties in een soort schaduwmodus, waarbij AI aanbevelingen doet die verzekeraars weliswaar beoordelen, maar niet per se opvolgen. Iteratief leren en bijsturen.

Uit analyses van de sector op basis van discussies tijdens het Joint Industry Forum 2025 bleek dat, naast de implementatie van technologie, verandermanagement en talentontwikkeling essentieel zijn om het potentieel van AI in de verzekeringssector te realiseren.

Analyseer de risicobeoordeling grondig voordat u een vervanger aanneemt.

Het beoordelen van een verzekeringsaanvraag is geen taak die AI volledig kan overnemen. Het is een aaneenschakeling van controles, gegevensinvoer en beslissingen. Sommige onderdelen zijn gestructureerd en herhaalbaar, andere zijn afhankelijk van de context en risicobeoordeling. Daarom wordt AI meestal ingezet bij specifieke stappen, niet voor de volledige taak. AI Superieur werkt op dat niveau.

Ze helpen bedrijven in kaart te brengen hoe processen daadwerkelijk werken en bouwen vervolgens AI-componenten rond de onderdelen die verbeterd kunnen worden, met behulp van datagestuurde modellen en aangepaste systemen die aansluiten op wat er al is. De focus ligt op het laten samenwerken van die onderdelen in de praktijk, niet op het creëren van geïsoleerde tools. Als je AI wilt inzetten bij het beoordelen van verzekeringsaanvragen, is het nuttiger om te beginnen met de huidige structuur van je proces.

👉Neem contact op met AI Superieur en kijken welke onderdelen geoptimaliseerd kunnen worden zonder de besluitvorming te veranderen.

De weg vooruit

Zal AI de verzekeringsmaatschappijen vervangen?

Nee. Maar het zal de beroepsuitoefening op het gebied van verzekeringen fundamenteel veranderen.

De rol van administratief verzekeraar – de persoon die voornamelijk aanvragen verwerkt en documentatie controleert – staat op het spel. Automatisering kan deze taken efficiënter uitvoeren.

De strategische verzekeringsdeskundige – de professional die complexe risico's beoordeelt, relaties opbouwt, portefeuilles beheert en een weloverwogen oordeel velt – die rol is waardevoller dan ooit. AI versterkt deze mogelijkheden in plaats van ze te vervangen.

De transformatie is al gaande. Verzekeraars besteden minder tijd aan spreadsheets en meer tijd aan strategisch denken. Minder tijd aan gegevensinvoer en meer tijd aan risicobeoordeling. Minder tijd als ordernemers en meer tijd als vertrouwde adviseurs.

Dat is geen vervanging. Dat is evolutie. En voor verzekeraars die bereid zijn zich aan te passen, is het een verbetering.

Veelgestelde vragen

Zal AI de verzekeringsdeskundigen binnen 5-10 jaar volledig vervangen?

Nee. AI zal routinematige taken in de verzekeringsbranche automatiseren, zoals data-extractie en initiële risicoscoring, maar menselijk oordeel blijft essentieel voor complexe risicobeoordelingen, relatiebeheer en verantwoording. De rol van verzekeringsdeskundige zal veranderen in plaats van verdwijnen, waarbij zij zich richten op strategisch werk met een hogere toegevoegde waarde, terwijl AI de repetitieve taken afhandelt.

Welke taken op het gebied van verzekeringsacceptatie kan AI effectief uitvoeren?

AI blinkt uit in het extraheren van gegevens uit documenten, het controleren van de naleving van regelgeving, het vaststellen van initiële risicoscores, patroonherkenning, fraudedetectie en het prioriteren van aanvragen. Volgens brancheonderzoek kan AI tot 701.000 ton aan eenvoudige zaken automatiseren, met name bij aanvragen voor particuliere verzekeringen en hypotheken, waar de richtlijnen duidelijk en gestandaardiseerd zijn.

Welke vaardigheden hebben verzekeraars nodig om relevant te blijven in een tijd waarin AI zich verder ontwikkelt?

Verzekeringsdeskundigen moeten vertrouwd raken met AI-tools en data-interpretatie, hun strategisch denkvermogen en portfoliomanagementvaardigheden versterken en hun relatieopbouwende vaardigheden verbeteren. Het vermogen om AI-aanbevelingen te begrijpen, te weten wanneer ze te vertrouwen of te negeren, en contextueel oordeel toe te passen – eigenschappen die machines missen – zal succesvolle verzekeringsdeskundigen onderscheiden.

Welke soorten verzekeringsacceptatie zijn het meest kwetsbaar voor AI-automatisering?

Particuliere verzekeringen en standaard hypotheken voor woningen hebben het grootste potentieel voor automatisering vanwege gestandaardiseerde richtlijnen en duidelijke documentatievereisten. Eenvoudige zakelijke verzekeringen met ongecompliceerde aanvragen komen ook in aanmerking. Complexe zakelijke verzekeringen, specialistische verzekeringen en niet-standaard hypotheekaanvragen vereisen menselijke expertise die AI niet kan nabootsen.

Hoe wordt AI momenteel gebruikt bij het afsluiten van verzekeringen?

Verzekeringsmaatschappijen zetten AI in voor geautomatiseerde data-extractie, voorlopige risicobeoordeling, compliance-controle en triage van aanvragen. Veel verzekeraars gebruiken een 'schaduwmodus' waarbij AI samen met menselijke beoordelaars aanbevelingen doet voor validatie en om ervan te leren. De technologie verwerkt routinematige aanvragen en markeert complexe gevallen voor beoordeling door een mens.

Wat zijn de grootste uitdagingen bij de implementatie van AI voor verzekeringsacceptatie?

Belangrijke uitdagingen zijn onder meer de integratie van AI met bestaande verzekeringssystemen, het waarborgen van de datakwaliteit voor nauwkeurige machine learning, het voldoen aan regelgeving met betrekking tot algoritmische vooringenomenheid en transparantie, en het managen van organisatorische veranderingen. Naast technologie hebben bedrijven ook draagvlak nodig bij verzekeraars en investeringen in training om de voordelen van AI te kunnen benutten.

Moeten huidige of toekomstige verzekeringsdeskundigen zich zorgen maken over hun carrièreperspectieven?

Verzekeringsdeskundigen die AI omarmen als hulpmiddel om hun capaciteiten te verbeteren, hebben uitstekende carrièreperspectieven. Het vakgebied verschuift naar strategische adviesrollen die interessanter werk en een hogere toegevoegde waarde bieden. Degenen die zich tegen technologie verzetten en vasthouden aan handmatige processen lopen een groter risico – niet direct van AI, maar van collega's die augmented reality inzetten om betere resultaten te behalen.