Kurzzusammenfassung: KI wird Underwriter nicht vollständig ersetzen, aber ihre Rolle grundlegend verändern. Die Technologie eignet sich hervorragend zur Automatisierung von Routineaufgaben wie Datenextraktion und erster Risikobewertung, doch es mangelt ihr an Kontextverständnis, Beziehungsfähigkeit und Verantwortungsbewusstsein, die menschliche Underwriter mitbringen. Die Zukunft gehört den ‘bionischen Underwritern’, die KI als Werkzeug zur Verbesserung der Entscheidungsfindung nutzen, anstatt mit ihr zu konkurrieren.

In den Vorstandsetagen von Versicherungen und in den Büros von Hypothekenbanken taucht immer wieder die Frage auf: Wird künstliche Intelligenz die Versicherungsmathematiker überflüssig machen?

Diese Angst ist nicht unbegründet. KI kann Tausende von Anträgen in Minuten verarbeiten, Anomalien erkennen, die Menschen möglicherweise übersehen, und rund um die Uhr ohne Kaffeepausen arbeiten. Doch der springende Punkt ist: Die Diskussion darüber, ob KI Versicherungsfachleute ersetzen wird, verkennt den tatsächlichen Wandel, der sich gerade vollzieht.

Laut aktuellen Branchenanalysen geht es in Wahrheit nicht um Ersatz, sondern um Erweiterung.

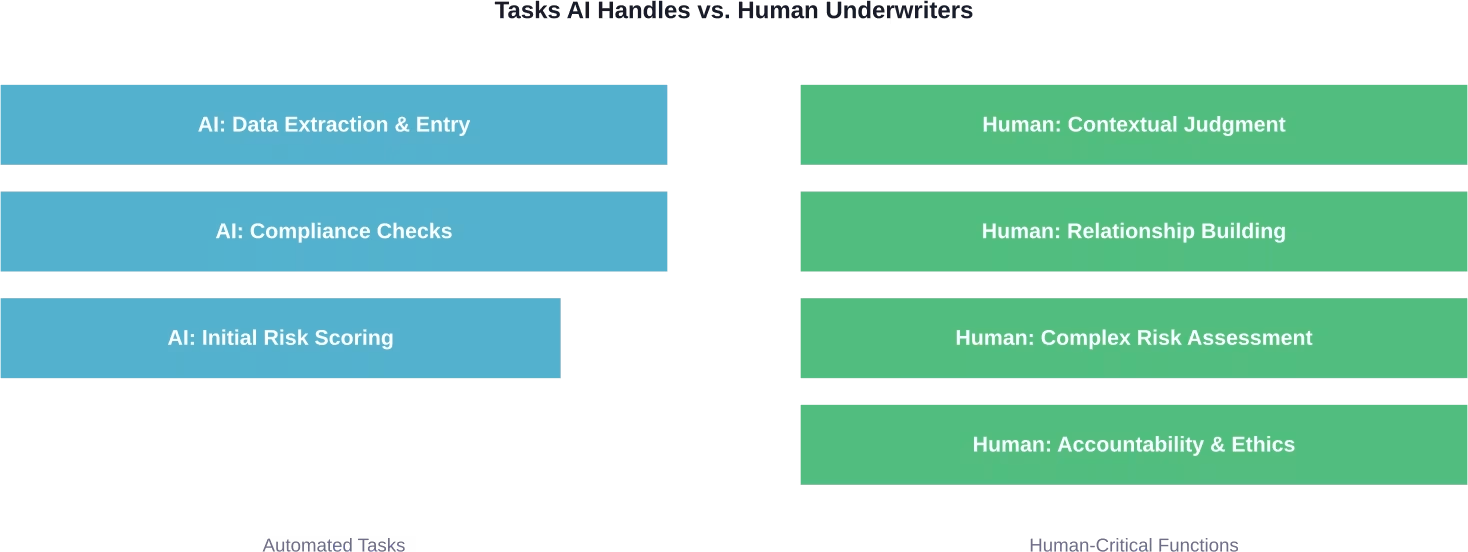

Was KI bereits im Underwriting leistet

Kommen wir zu den Details. Künstliche Intelligenz hat sich in den Arbeitsabläufen des Underwritings einen festen Platz erobert und übernimmt Aufgaben, die früher Stunden des Arbeitstages eines Underwriters in Anspruch nahmen.

Routinemäßige Datenextraktion aus Einreichungsunterlagen? Automatisiert. Grundlegende Konformitätsprüfungen gemäß regulatorischer Vorgaben? Erledigt. Erste Risikobewertung anhand historischer Daten? Abgeschlossen, bevor ein Mensch die Datei überhaupt öffnet.

Laut einer von Branchenquellen zitierten Studie verbringen 861.030.000 Underwriter täglich mehr als zwei Stunden mit der manuellen Dateneingabe. Genau diese mühsame Arbeit übernimmt die KI als Erstes.

Laut dem McKinsey-KI-Bericht 2025, auf den in Branchengesprächen Bezug genommen wird, kann die Automatisierung bis zu 701.030 Billionen unkomplizierte Schadensfälle bearbeiten. Studien zu verschiedenen Versicherungsprozessen zeigen ein ähnliches Automatisierungspotenzial. Die Technologie sichtet die eingereichten Unterlagen, extrahiert relevante Daten und stellt den Versicherern voranalysierte Informationen anstelle der Rohdokumente zur Verfügung.

Doch hier wird es interessant. Einsätze im Schattenmodus – bei denen KI parallel zu menschlichen Underwritern arbeitet, ohne endgültige Entscheidungen zu treffen – zeigen etwas Überraschendes.

Was KI nicht kann (und warum das wichtig ist)

Die KI stößt an ihre Grenzen, wenn die Situation mehr erfordert als nur Mustererkennung.

Denken Sie an einen Gewerbeimmobilienantrag, bei dem die Zahlen zwar wackelig erscheinen, der Antragsteller aber einen überzeugenden Geschäftsplan und nachweisliche Erfolge bei der Anpassung an Marktabschwünge vorweisen kann. Oder an einen Hypothekenantrag, bei dem die Einkommensnachweise unkonventionell sind, weil der Kreditnehmer in der Gig-Economy tätig ist.

Die Daten sagen nein. Der Kontext sagt vielleicht. Die Erfahrung sagt ja, unter bestimmten Bedingungen.

Das ist menschliches Terrain. KI verarbeitet Informationen; Versicherer interpretieren Situationen. Die Technologie kann nicht innehalten und fragen: “Ist das angesichts der aktuellen Marktlage überhaupt sinnvoll?”

Es kann nicht erkennen, wenn die Angaben eines Antragstellers in relevanten Punkten nicht mit den Zahlen übereinstimmen. Es kann nicht abschätzen, wie sich eine plötzliche regulatorische Änderung oder eine Marktveränderung morgen im Vergleich zu heute auf das Risikoprofil auswirken könnte.

Und ganz entscheidend: KI kann gegenüber einem Kunden keine Verantwortung übernehmen, wenn eine Entscheidung dessen finanzielle Zukunft beeinflusst. Jemand muss die Verantwortung für das Gespräch tragen, die Gründe erläutern und zu der getroffenen Entscheidung stehen.

Der Beziehungsfaktor

Beim Underwriting geht es nicht nur um die Risikoanalyse. Es geht darum, Vertrauen zu Maklern aufzubauen, die Bedürfnisse der Kunden über das Antragsformular hinaus zu verstehen und Bedingungen auszuhandeln, die für alle Parteien tragbar sind.

Führende globale Spezialversicherer betonen diesen Punkt: Die Gewinner des nächsten Jahrzehnts werden nicht die Versicherer mit den modernsten KI-Tools sein. Es werden die Underwriter sein, die lernen, KI und Daten effektiv zu nutzen und gleichzeitig die menschlichen Beziehungen zu pflegen, die das Geschäft antreiben.

Der Aufstieg des bionischen Versicherers

Hier ist ein besserer Ansatz als Ersatz: Erweiterung.

Der Versicherungsbranche mangelt es nicht mehr an Daten. Sie ertrinkt darin. Früher war der Zugang zu Informationen die größte Hürde. Jetzt geht es darum, die Datenflut zu bewältigen.

Hier kommt das Konzept des “bionischen Versicherers” ins Spiel. Er wird nicht durch KI ersetzt, nicht ignoriert, sondern durch sie verstärkt.

Diese Versicherer nutzen künstliche Intelligenz, um die umfangreichen Arbeitsaufgaben – Dateneingabe, Vorprüfung, Compliance-Prüfung – zu bewältigen. Dadurch können sie sich auf das konzentrieren, was Maschinen nicht leisten können: strategisches Denken, komplexe Risikobewertung, Kundenbeziehungen und Portfoliomanagement.

| Traditionelle Rolle des Versicherers | Rolle des bionischen Underwriters |

|---|---|

| Manuelle Datenextraktion aus Dokumenten | KI extrahiert Daten; Versicherer prüft den Kontext |

| Stunden für die Überprüfung der Einhaltung der Vorschriften | Automatisierte Einhaltung der Vorschriften unter menschlicher Aufsicht |

| Individuelle Risikobewertung | Portfoliostrategie und -optimierung |

| Administrativer Schwerpunkt | Beziehungs- und Urteilsfokus |

| Reaktive Entscheidungsfindung | Proaktives Risikomanagement |

Laut einer Studie der Brookings Institution zu generativer KI und dem amerikanischen Arbeitnehmer könnten mehr als 301.030 aller Arbeitnehmer erleben, dass mindestens 501.030 ihrer beruflichen Aufgaben durch generative KI verändert werden. Für Versicherer ist dieser Wandel bereits im Gange.

Wie sich die Rolle des Underwriters verändert

Der Wandel vollzieht sich vom Risikoauswähler zum Portfolioarchitekten. Vom Dokumentenbearbeiter zum strategischen Berater.

Underwriter widmen sich zunehmend höherwertigen Tätigkeiten. Sie analysieren Markttrends, entwickeln Preisstrategien, betreuen Nachwuchskräfte und pflegen Beziehungen zu Maklern. Der administrative Aufwand, der früher 60 bis 701.000 Tonnen ihrer Arbeitszeit in Anspruch nahm? Den übernimmt heute KI.

Ein Branchenexperte merkte in Diskussionen an, dass KI bei der Bearbeitung großer Datenmengen – dem Scannen Tausender Anträge, dem Aufspüren von Anomalien und dem Erkennen von Risiken – hervorragend geeignet sei. Der menschliche Faktor bleibe jedoch unersetzlich für Entscheidungen, die Verantwortlichkeit und Kontextverständnis erfordern.

Neue Fähigkeiten für eine neue Ära

Die Versicherer, die im Jahr 2026 erfolgreich sein werden, sind nicht nur Versicherungsexperten. Sie entwickeln sich zu Dateninterpreten, Anwendern von KI-Tools und strategischen Denkern.

Sie müssen verstehen, was KI-Empfehlungen bedeuten, wann sie ihnen vertrauen und wann sie diese ignorieren sollten. Das erfordert einen sicheren Umgang mit Technologie, aber auch Vertrauen in das eigene professionelle Urteilsvermögen.

Veränderungsmanagement ist hier entscheidend. Versicherungsunternehmen müssen ihre Abläufe von Grund auf neu strukturieren und eine sogenannte “agentische” Architektur einführen – mehrere KI-Systeme, die unter menschlicher Steuerung zusammenarbeiten.

Technologie ist jedoch nur ein Teil des Ganzen. Interne Talentförderung und kulturelle Akzeptanz sind genauso wichtig. Erfolgreiche Unternehmen beginnen mit dem Engagement der Führungsebene, identifizieren Vorreiter im mittleren Management und geben ihren Teams die Freiheit zum Experimentieren.

Branchenspezifische Auswirkungen

Der KI-Effekt variiert je nach Zeichnungsart.

Hypothekenvergabe

Die Kreditvergabe für Wohnbaufinanzierungen erfährt einen starken Einsatz von KI bei standardisierten Darlehen. Standardisierte Dokumentation, klare Richtlinien, vorhersehbare Risikofaktoren – ideale Voraussetzungen für die Automatisierung.

Aber was ist mit nicht qualifizierten Hypothekenanträgen? Selbstständigen Kreditnehmern? Komplexen finanziellen Situationen? Für diese Sonderfälle, die einen erheblichen Teil des Marktes ausmachen, bleiben menschliche Risikoprüfer unerlässlich.

Gewerbeversicherung

Gewerbliche Versicherungssparten sind komplexer. Jedes große gewerbliche Risiko ist in gewisser Weise einzigartig. Die Immobilie mag standardisiert sein, aber die Geschäftsabläufe, die Managementqualität, die Maßnahmen zur Schadensverhütung und die Marktbedingungen führen zu einer Vielzahl von Nuancen.

KI unterstützt die Risikobewertung, indem sie relevante Schadensdaten abruft, ähnliche Risiken vergleicht und potenzielle Warnsignale identifiziert. Der Versicherer verknüpft diese Informationen mit Eindrücken aus dem Vor-Ort-Besuch, Informationen von Maklern und Marktkenntnissen, um die Entscheidung zu treffen.

Speziallinien

Spezialversicherungen – wie etwa Cyberhaftpflicht, D&O-Versicherung und Berufshaftpflicht – basieren stark auf der Bewertung neuer Risiken. KI kann zwar Trends erkennen und auf potenzielle Probleme hinweisen, doch die Zeichnung dieser Sparten erfordert Branchenexpertise und vorausschauendes Urteilsvermögen, über das Maschinen nicht verfügen.

Was die Daten über die Arbeitsplatzsicherheit aussagen

Laut Branchenberichten nehmen die Befürchtungen hinsichtlich eines Ersatzes durch KI unter Versicherern und Aktuaren deutlich ab.

Warum? Weil Fachleute, die mit KI arbeiten, erkennen, dass sie ein Werkzeug und keine Bedrohung ist. Sie macht ihre Arbeit interessanter, indem sie ihnen monotone Aufgaben abnimmt und ihre Rolle zu strategischen Beratern aufwertet.

Die Frage sollte nicht lauten: “Werde ich einen Job haben?”, sondern: “Entwickle ich die Fähigkeiten, um effektiv mit KI zu arbeiten?”

Versicherer, die sich der Technologie widersetzen und weiterhin alles manuell erledigen, weil “wir das schon immer so gemacht haben”, sind gefährdet. Nicht direkt durch KI, sondern durch Versicherer, die die Möglichkeiten der Technologie nutzen und dadurch schneller bessere Ergebnisse erzielen.

Wie Branchenführer festgestellt haben: KI wird die Versicherer nicht ersetzen, aber Versicherer, die KI einsetzen, werden die Versicherer ersetzen, die dies nicht tun.

Realitäten bei der Umsetzung

Die Einführung von KI im Underwriting ist keine Sache, die man einfach per Knopfdruck erledigen kann.

Versicherungsunternehmen stehen vor der Herausforderung, KI in bestehende Systeme zu integrieren. Dabei treten Probleme mit der Datenqualität auf – „Müll rein, Müll raus“ gilt gnadenlos für maschinelles Lernen. Regulatorische Bedenken hinsichtlich algorithmischer Verzerrungen und Entscheidungstransparenz erfordern ein sorgfältiges Vorgehen.

Kluge Versicherer fangen klein an. Pilotprojekte in bestimmten Geschäftsbereichen. Testläufe, bei denen KI Empfehlungen ausspricht, die von den Underwritern geprüft, aber nicht zwingend umgesetzt werden. Iteratives Lernen und Anpassen.

Eine Branchenanalyse aus den Diskussionen des Joint Industry Forum 2025 hob hervor, dass neben der Technologieimplementierung auch das Veränderungsmanagement und die Talententwicklung unerlässlich sind, um das Potenzial von KI im Versicherungswesen auszuschöpfen.

Prüfen Sie die Risikoprüfung, bevor Sie eine Ersatzversicherung annehmen.

Die Risikoprüfung ist keine einzelne Aufgabe, die KI übernehmen kann. Sie besteht aus einer Kette von Prüfungen, Dateneingaben und Entscheidungen. Einige Schritte sind strukturiert und wiederholbar, andere hängen vom Kontext und der Risikobewertung ab. Deshalb wird KI üblicherweise nur in bestimmten Schritten eingesetzt, nicht aber für die gesamte Aufgabe. AI Superior funktioniert auf diesem Niveau.

Sie helfen Unternehmen, ihre tatsächlichen Prozesse abzubilden und anschließend KI-Komponenten für die verbesserungsfähigen Bereiche zu entwickeln. Dabei nutzen sie datengetriebene Modelle und maßgeschneiderte Systeme, die sich nahtlos in bestehende Prozesse integrieren lassen. Der Fokus liegt darauf, diese Komponenten unter realen Bedingungen zum Funktionieren zu bringen, nicht auf der Entwicklung isolierter Tools. Wenn Sie KI im Underwriting einsetzen möchten, ist es sinnvoller, zunächst Ihre aktuelle Prozessstruktur zu analysieren.

👉Kontaktieren Sie uns AI Superior und prüfen, welche Teile optimiert werden können, ohne die Entscheidungsprozesse zu verändern.

Der Weg nach vorn

Wird KI also die Versicherer ersetzen?

Nein. Aber es wird das Underwriting als Beruf grundlegend verändern.

Die Rolle des Sachbearbeiters im Versicherungswesen – also der Person, die hauptsächlich Anträge bearbeitet und Unterlagen prüft – ist gefährdet. Automatisierung erledigt diese Aufgaben effizienter.

Der strategische Underwriter – der Experte, der komplexe Risiken analysiert, Beziehungen aufbaut, Portfolios verwaltet und fundierte Urteile fällen kann – ist wertvoller denn je. Künstliche Intelligenz verstärkt diese Fähigkeiten, anstatt sie zu ersetzen.

Der Wandel ist bereits im Gange. Versicherungsfachleute verbringen weniger Zeit mit Tabellenkalkulationen und mehr Zeit mit strategischem Denken. Weniger Zeit mit Dateneingabe und mehr Zeit mit Risikobewertung. Weniger Zeit mit der Auftragsannahme und mehr Zeit als vertrauenswürdige Berater.

Das ist kein Ersatz. Das ist Weiterentwicklung. Und für Versicherer, die bereit sind, sich anzupassen, ist es ein Upgrade.

Häufig gestellte Fragen

Wird KI die Versicherungsmathematiker in den nächsten 5-10 Jahren vollständig ersetzen?

Nein. KI wird zwar routinemäßige Aufgaben im Underwriting wie Datenextraktion und erste Risikobewertung automatisieren, doch menschliches Urteilsvermögen bleibt für komplexe Risikoanalysen, Beziehungsmanagement und Verantwortlichkeit unerlässlich. Die Rolle des Underwriters wird sich wandeln, nicht verschwinden: Er wird sich auf strategische Aufgaben mit höherem Wert konzentrieren, während KI wiederkehrende Aufgaben übernimmt.

Welche Aufgaben im Underwriting kann KI effektiv übernehmen?

Künstliche Intelligenz (KI) zeichnet sich durch ihre Fähigkeit aus, Daten aus Dokumenten zu extrahieren, die Einhaltung von Vorschriften zu prüfen, erste Risikobewertungen durchzuführen, Muster zu erkennen, Betrug aufzudecken und Anträge zu priorisieren. Branchenstudien zufolge kann KI bis zu 701.030 unkomplizierte Fälle automatisieren, insbesondere im Privatkundengeschäft und bei Standardhypothekenanträgen, wo die Richtlinien klar und standardisiert sind.

Welche Fähigkeiten benötigen Underwriter, um im Zeitalter der KI relevant zu bleiben?

Underwriter müssen sich mit KI-Tools und deren Interpretation vertraut machen, ihr strategisches Denken und ihre Portfoliomanagementfähigkeiten stärken sowie ihre Beziehungsfähigkeiten ausbauen. Die Fähigkeit, KI-Empfehlungen zu verstehen, zu wissen, wann man ihnen vertrauen oder sie ignorieren sollte, und kontextbezogene Urteile zu fällen, die Maschinen fehlen, wird erfolgreiche Underwriter auszeichnen.

Welche Arten der Risikoprüfung sind am anfälligsten für KI-Automatisierung?

Die Privatkundenversicherung und standardisierte Wohnbaufinanzierungen weisen aufgrund einheitlicher Richtlinien und klarer Dokumentationsanforderungen das größte Automatisierungspotenzial auf. Auch einfache gewerbliche Risiken mit unkomplizierten Anträgen eignen sich dafür. Komplexe gewerbliche Versicherungen, Spezialversicherungen und nicht standardisierte Hypothekenanträge erfordern jedoch menschliches Fachwissen, das KI nicht ersetzen kann.

Wie wird KI aktuell im Underwriting eingesetzt?

Versicherungsunternehmen setzen KI für die automatisierte Datenextraktion, die vorläufige Risikobewertung, die Compliance-Prüfung und die Priorisierung von Anträgen ein. Viele Versicherer nutzen den “Schattenmodus”, in dem die KI parallel zu den Empfehlungen menschlicher Underwriter arbeitet, um diese zu validieren und daraus zu lernen. Die Technologie bearbeitet Routineanträge und kennzeichnet komplexe Fälle zur manuellen Prüfung.

Was sind die größten Herausforderungen bei der Implementierung von KI im Underwriting?

Zu den größten Herausforderungen zählen die Integration von KI in bestehende Versicherungssysteme, die Sicherstellung der Datenqualität für präzises maschinelles Lernen, die Bewältigung regulatorischer Bedenken hinsichtlich algorithmischer Verzerrungen und Transparenz sowie das Management des organisatorischen Wandels. Neben der Technologie benötigen Unternehmen die kulturelle Akzeptanz der Versicherer und Investitionen in Schulungen, um die Vorteile von KI voll auszuschöpfen.

Sollten sich derzeitige oder angehende Underwriter Sorgen um ihre Karrierechancen machen?

Underwriter, die KI als Werkzeug zur Verbesserung ihrer Fähigkeiten nutzen, haben hervorragende Karrierechancen. Der Berufsstand wandelt sich hin zu strategischen Beratungsfunktionen, die interessantere Aufgaben und höhere Wertschöpfung bieten. Wer sich der Technologie widersetzt und auf manuelle Prozesse beharrt, ist einem größeren Risiko ausgesetzt – nicht direkt durch KI, sondern durch Kollegen, die KI-gestützte Verfahren nutzen, um bessere Ergebnisse zu erzielen.