Resumen rápido: La IA no sustituirá por completo a los suscriptores de seguros, pero transformará radicalmente su función. Esta tecnología destaca por automatizar tareas rutinarias como la extracción de datos y la evaluación inicial del riesgo, pero carece del criterio contextual, la capacidad de establecer relaciones y la responsabilidad que aportan los suscriptores humanos. El futuro pertenece a los "suscriptores biónicos", que utilizan la IA como herramienta para mejorar la toma de decisiones, en lugar de competir con ella.

La pregunta sigue surgiendo en las salas de juntas de las compañías de seguros y en las oficinas de préstamos hipotecarios: ¿dejará la inteligencia artificial obsoletos a los suscriptores de seguros?

No es un temor infundado. La IA puede procesar miles de solicitudes en minutos, detectar anomalías que los humanos podrían pasar por alto y trabajar las 24 horas del día, los 7 días de la semana, sin pausas para el café. Pero lo cierto es que el debate sobre si la IA reemplazará a los analistas de riesgos ignora la transformación real que está ocurriendo ahora mismo.

Según análisis recientes del sector, la clave no está en la sustitución, sino en la mejora.

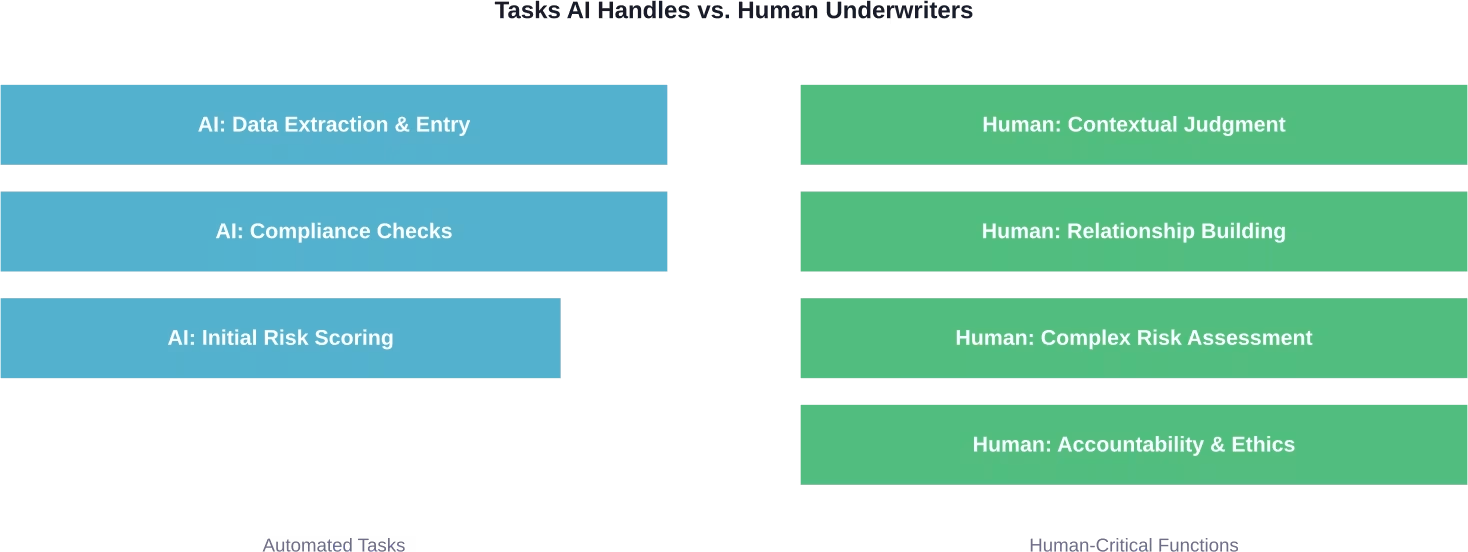

Lo que la IA ya hace en la suscripción de seguros.

Hablemos de detalles. La IA se ha abierto un hueco en los flujos de trabajo de suscripción de pólizas y se encarga de tareas que antes consumían horas del día de un suscriptor.

¿Extracción rutinaria de datos de los documentos presentados? Automatizada. ¿Verificaciones básicas de cumplimiento con los requisitos reglamentarios? Realizadas. ¿Calificación inicial de riesgos basada en patrones históricos? Completada incluso antes de que un humano abra el archivo.

Según una investigación hiperexponencial citada por fuentes de la industria, 861.000 millones de suscriptores dedican más de dos horas diarias a la introducción manual de datos. Ese es el trabajo pesado que la IA está absorbiendo primero.

Según las conclusiones del Informe de IA de McKinsey 2025, citadas en debates del sector, la automatización puede gestionar hasta 701 TP3T de reclamaciones sencillas, y diversos estudios sobre procesos de seguros muestran un potencial de automatización similar. La tecnología prioriza las solicitudes, extrae los datos relevantes y presenta a los suscriptores información preanalizada en lugar de documentos sin procesar.

Pero aquí es donde la cosa se pone interesante. Las implementaciones en modo sombra, donde la IA funciona en paralelo con los analistas de riesgos humanos sin tomar decisiones finales, muestran algo sorprendente.

Lo que la IA no puede hacer (y por qué es importante)

La IA flaquea cuando la situación exige algo más que el reconocimiento de patrones.

Pensemos en una solicitud de compra de un inmueble comercial donde las cifras parecen poco alentadoras, pero el solicitante cuenta con un plan de negocios sólido y un historial de éxito en la adaptación a las crisis del mercado. O en una solicitud de hipoteca donde la documentación de ingresos es poco convencional porque el prestatario trabaja en la economía colaborativa.

Los datos dicen que no. El contexto dice que tal vez. La experiencia dice que sí, con condiciones.

Ese es terreno humano. La IA procesa información; los analistas de riesgos interpretan situaciones. La tecnología no puede detenerse a preguntarse: "¿Tiene esto sentido realmente, considerando lo que está sucediendo en este mercado específico en este momento?".“

No puede detectar cuándo la historia de un solicitante no coincide con las cifras en aspectos importantes. No puede evaluar cómo un cambio regulatorio repentino o una variación del mercado podrían alterar el perfil de riesgo de hoy en día.

Y, lo que es fundamental, la IA no puede rendir cuentas a un cliente cuando una decisión afecta su futuro financiero. Alguien debe asumir la responsabilidad de la decisión, explicar el razonamiento y respaldar el juicio.

El factor de relación

La suscripción de pólizas no se trata solo de analizar el riesgo. Se trata de generar confianza con los corredores, comprender las necesidades del cliente más allá del formulario de solicitud y negociar términos que beneficien a todas las partes.

Los líderes mundiales en seguros especializados hacen hincapié en este punto: los ganadores de la próxima década no serán las aseguradoras con las herramientas de IA más llamativas, sino las aseguradoras que aprendan a utilizar la IA y los datos de forma eficaz, sin descuidar las relaciones humanas que impulsan el negocio.

El auge del asegurador biónico

Aquí hay un marco mejor que el reemplazo: el aumento.

El sector asegurador ya no carece de datos; está inundado de ellos. El acceso a la información solía ser el mayor obstáculo. Ahora, el reto consiste en comprender esa avalancha.

Aquí es donde surge el concepto de "asegurador biónico". No se trata de reemplazar a la IA, ni de ignorarla, sino de potenciarla.

Estos analistas de riesgos utilizan inteligencia artificial para gestionar el volumen de trabajo: la introducción de datos, la evaluación inicial y la verificación del cumplimiento normativo. Esto les permite centrarse en lo que las máquinas no pueden replicar: el pensamiento estratégico, la evaluación de riesgos complejos, las relaciones con los clientes y la gestión de carteras.

| Función tradicional del suscriptor | Rol de suscriptor biónico |

|---|---|

| Extracción manual de datos de documentos | La IA extrae datos; el asegurador valida el contexto. |

| Horas dedicadas a la verificación del cumplimiento | Cumplimiento automatizado con supervisión humana |

| Evaluación de riesgos individuales | Estrategia y optimización a nivel de cartera |

| Enfoque administrativo | Enfoque en las relaciones y el juicio |

| toma de decisiones reactiva | Gestión proactiva de riesgos |

Según un estudio de Brookings sobre la IA generativa y el trabajador estadounidense, más de 301 TP3T de todos los trabajadores podrían ver al menos 501 TP3T de las tareas de su profesión afectadas por la IA generativa. Para los aseguradores, esa transformación ya está en marcha.

Cómo está cambiando el rol del suscriptor

El cambio va de ser un selector de riesgos a un arquitecto de cartera. De un procesador de documentos a un asesor estratégico.

Los suscriptores dedican cada vez más tiempo a actividades de mayor valor. Analizan las tendencias del mercado, desarrollan estrategias de precios, capacitan a personal junior y cultivan relaciones con corredores. ¿Y la carga administrativa que antes les consumía entre el 60% y el 70% de su jornada laboral? Ahora la gestiona la IA.

Un profesional del sector señaló en debates comunitarios que la IA es excelente para el procesamiento de grandes volúmenes de datos: analiza miles de solicitudes, detecta anomalías e identifica riesgos. Sin embargo, el factor humano sigue siendo insustituible para las decisiones que requieren responsabilidad y comprensión del contexto.

Nuevas habilidades para una nueva era

Los suscriptores que prosperarán en 2026 no son solo expertos en seguros. Se están convirtiendo en intérpretes de datos, operadores de herramientas de IA y pensadores estratégicos.

Necesitan comprender qué significan las recomendaciones de la IA, cuándo confiar en ellas y cuándo ignorarlas. Esto requiere familiaridad con la tecnología, pero también confianza en el criterio profesional.

La gestión del cambio es fundamental en este caso. Las compañías de seguros necesitan reestructurar sus operaciones desde cero, adoptando lo que algunos denominan arquitectura "agencial": múltiples sistemas de IA que colaboran bajo dirección humana.

Pero la tecnología es solo una parte. El desarrollo del talento interno y la aceptación de la cultura organizacional son igual de importantes. Las empresas que alcanzan el éxito comienzan con el compromiso del liderazgo, identifican líderes clave en los niveles intermedios y les dan a los equipos la libertad de experimentar.

Impactos específicos de la industria

El efecto de la IA varía según el tipo de suscripción.

Evaluación de riesgos hipotecarios

La evaluación de riesgos de las hipotecas residenciales está experimentando una fuerte adopción de la IA para los préstamos convencionales. Documentación estandarizada, directrices claras, factores de riesgo predecibles: condiciones ideales para la automatización.

¿Pero qué ocurre con las solicitudes de hipoteca no convencionales? ¿Los prestatarios autónomos? ¿Las situaciones financieras complejas? Los analistas de crédito humanos siguen siendo esenciales para estos casos excepcionales, que representan una parte importante del mercado.

Seguros comerciales

Los seguros comerciales presentan mayor complejidad. Cada gran riesgo comercial es único. Si bien la propiedad puede ser estándar, las operaciones comerciales, la calidad de la gestión, las medidas de control de pérdidas y las condiciones del mercado generan matices adicionales.

La IA ayuda extrayendo datos relevantes sobre pérdidas, comparando riesgos similares e identificando posibles señales de alerta. El suscriptor sintetiza esta información con las impresiones de las visitas al sitio, la información de los corredores y el conocimiento del mercado para tomar la decisión.

Líneas especializadas

Los seguros especializados —como los de responsabilidad cibernética, responsabilidad civil de directores y administradores, e indemnización profesional— dependen en gran medida de la evaluación de riesgos emergentes. La IA puede rastrear tendencias y detectar problemas, pero la suscripción de estas líneas requiere experiencia en el sector y una visión de futuro que las máquinas no poseen.

Lo que muestran los datos sobre la seguridad laboral

Según informes del sector, los temores sobre la sustitución de la IA disminuyen drásticamente entre los suscriptores de seguros y los actuarios.

¿Por qué? Porque los profesionales que trabajan con IA comprenden que es una herramienta, no una amenaza. La IA hace que su trabajo sea más interesante al eliminar tareas tediosas y elevar su rol a asesor estratégico.

La preocupación no debería ser "¿tendré trabajo?", sino "¿estoy desarrollando las habilidades necesarias para trabajar eficazmente con la IA?".“

Los suscriptores que se resisten a la tecnología, que insisten en hacerlo todo manualmente porque “siempre lo hemos hecho así”, corren un riesgo. No directamente por la IA, sino por los suscriptores que adoptan la mejora continua y obtienen mejores resultados con mayor rapidez.

Como han señalado los líderes del sector: la IA no sustituirá a los suscriptores de seguros, pero los suscriptores que utilicen la IA sustituirán a los que no la utilicen.

Realidades de la implementación

Implementar la IA en la evaluación de riesgos crediticios no es tan sencillo como apretar un interruptor.

Las compañías de seguros se enfrentan a desafíos al integrar la IA con los sistemas heredados. Surgen problemas de calidad de los datos: si introduces datos erróneos, obtendrás resultados erróneos, lo cual se aplica rigurosamente al aprendizaje automático. Las preocupaciones regulatorias sobre el sesgo algorítmico y la transparencia en las decisiones exigen una gestión cuidadosa.

Las aseguradoras inteligentes comienzan poco a poco. Programas piloto en líneas de negocio específicas. Implementaciones en modo de prueba donde la IA hace recomendaciones que los suscriptores revisan, pero no necesariamente siguen. Aprendizaje y ajuste iterativos.

Los análisis del sector surgidos de los debates del Foro Conjunto de la Industria de 2025 pusieron de relieve que, más allá de la implementación de la tecnología, la gestión del cambio y el desarrollo del talento son esenciales para aprovechar el potencial de la IA en las operaciones de seguros.

Desglosar la suscripción antes de asumir un reemplazo.

La evaluación de riesgos no es una tarea que la IA pueda asumir por completo. Se trata de una cadena de verificaciones, ingreso de datos y decisiones. Algunas partes son estructuradas y repetibles, otras dependen del contexto y la evaluación de riesgos. Por eso, la IA suele integrarse en pasos específicos, no en la totalidad del proceso. IA superior funciona a ese nivel.

Ayudan a las empresas a comprender cómo funcionan realmente los procesos y, a partir de ahí, desarrollan componentes de IA que se centran en las partes susceptibles de mejora, utilizando modelos basados en datos y sistemas personalizados que se integran con la infraestructura existente. El objetivo es lograr que estos componentes funcionen conjuntamente en condiciones reales, no crear herramientas aisladas. Si se está considerando la IA en el ámbito de la suscripción de pólizas, es más útil comenzar por analizar la estructura actual del proceso.

👉Póngase en contacto con IA superior y ver qué partes se pueden optimizar sin cambiar la forma en que se toman las decisiones.

El camino a seguir

¿Reemplazará la IA a los suscriptores de seguros?

No. Pero transformará radicalmente la forma en que se concibe la suscripción de seguros como profesión.

El rol del analista administrativo —la persona que principalmente procesa las solicitudes y verifica la documentación— está en peligro. La automatización gestiona esas tareas de manera más eficiente.

El suscriptor estratégico —el profesional que evalúa riesgos complejos, forja relaciones, gestiona carteras y ejerce un juicio experto— desempeña un papel más valioso que nunca. La IA potencia estas capacidades en lugar de sustituirlas.

La transformación ya está en marcha. Los suscriptores dedican menos tiempo a las hojas de cálculo y más tiempo a pensar estratégicamente. Menos tiempo a la introducción de datos y más tiempo a la evaluación de riesgos. Menos tiempo como meros receptores de pedidos y más tiempo como asesores de confianza.

Eso no es un reemplazo. Eso es una evolución. Y para los aseguradores dispuestos a adaptarse, es una mejora.

Preguntas frecuentes

¿La IA sustituirá por completo a los suscriptores de seguros en los próximos 5 a 10 años?

No. La IA automatizará tareas rutinarias de suscripción, como la extracción de datos y la calificación inicial del riesgo, pero el criterio humano seguirá siendo esencial para la evaluación de riesgos complejos, la gestión de relaciones y la rendición de cuentas. El rol se transformará, no desaparecerá, y los suscriptores se centrarán en tareas estratégicas de mayor valor, mientras que la IA se encargará de las tareas repetitivas.

¿Qué tareas de suscripción de pólizas puede gestionar eficazmente la IA?

La IA destaca en la extracción de datos de documentos, la verificación del cumplimiento normativo, la evaluación inicial del riesgo, el reconocimiento de patrones, la detección de fraudes y la clasificación de solicitudes. Según estudios del sector, la IA puede automatizar hasta 70% casos sencillos, especialmente en seguros personales y solicitudes de hipotecas convencionales, donde las directrices son claras y estandarizadas.

¿Qué habilidades necesitan los suscriptores de seguros para seguir siendo relevantes a medida que avanza la IA?

Los suscriptores deben familiarizarse con las herramientas de IA y la interpretación de datos, fortalecer su pensamiento estratégico y sus capacidades de gestión de cartera, además de mejorar sus habilidades para establecer relaciones. La capacidad de comprender las recomendaciones de la IA, saber cuándo confiar en ellas o descartarlas, y aplicar un juicio contextual del que carecen las máquinas, será lo que distinga a los suscriptores exitosos.

¿Qué tipos de suscripción de pólizas son más vulnerables a la automatización mediante IA?

Los seguros personales y las hipotecas residenciales convencionales presentan el mayor potencial de automatización debido a sus directrices estandarizadas y requisitos de documentación claros. Los riesgos comerciales sencillos con solicitudes directas también son candidatos idóneos. Los seguros comerciales complejos, los seguros especializados y las solicitudes de hipotecas no estándar requieren la experiencia humana que la IA no puede replicar.

¿Cómo se está utilizando actualmente la IA en la suscripción de pólizas de seguros?

Las compañías de seguros utilizan IA para la extracción automatizada de datos, la evaluación preliminar de riesgos, la verificación del cumplimiento normativo y la clasificación de solicitudes. Muchas aseguradoras emplean el "modo sombra", donde la IA realiza recomendaciones junto con los analistas de riesgos humanos para su validación y aprendizaje. La tecnología procesa las solicitudes rutinarias y señala los casos complejos para su revisión humana.

¿Cuáles son los mayores desafíos en la implementación de la IA para la suscripción de pólizas de seguros?

Entre los principales desafíos se encuentran la integración de la IA con los sistemas de seguros tradicionales, la garantía de la calidad de los datos para un aprendizaje automático preciso, la resolución de las preocupaciones regulatorias sobre el sesgo algorítmico y la transparencia, y la gestión del cambio organizacional. Más allá de la tecnología, las empresas necesitan la aceptación cultural de los suscriptores e inversión en capacitación para aprovechar los beneficios de la IA.

¿Deberían preocuparse los suscriptores actuales o aspirantes por sus perspectivas profesionales?

Los suscriptores que adoptan la IA como herramienta para mejorar sus capacidades tienen excelentes perspectivas profesionales. La profesión está evolucionando hacia roles de asesoría estratégica que ofrecen un trabajo más interesante y de mayor valor. Quienes se resisten a la tecnología e insisten en los procesos manuales se enfrentan a un mayor riesgo, no directamente por la IA, sino por parte de colegas que utilizan la inteligencia artificial para obtener mejores resultados.