Korte samenvatting: Voorspellende analyses in de betalingsverwerking maken gebruik van machine learning en historische transactiegegevens om betalingsgedrag te voorspellen, fraude op te sporen, goedkeuringspercentages te optimaliseren en verwerkingskosten te verlagen. Financiële instellingen gebruiken deze modellen om de succespercentages van betalingen te voorspellen, risicovolle transacties in realtime te identificeren en de betaalervaring van klanten te personaliseren. Vanaf 2026 is deze technologie essentieel geworden voor het beheren van de complexiteit van digitale betalingen. De financiële sector laat naar schatting 2,51 tot 31 biljoen vacatures zien waarvoor AI-gerelateerde vaardigheden vereist zijn.

De verwerking van betalingen is veel verder geëvolueerd dan alleen autorisatie en afwikkeling. Elke transactie genereert nu data die, mits goed geanalyseerd, patronen onthullen over klantgedrag, fraude-indicatoren en operationele efficiëntie.

De financiële sector integreert kunstmatige intelligentie in hoog tempo in haar kernactiviteiten. Volgens de Federal Reserve vermeldt 1 op de 10 vacatures in de financiële sector vaardigheden die verband houden met AI, wat aantoont hoe diep deze mogelijkheden zijn verankerd in de moderne betaalinfrastructuur.

Maar het punt is: voorspellende analyses gaan niet alleen over geavanceerde algoritmes. Het gaat erom bruikbare inzichten uit transactiestromen te halen die verliezen kunnen voorkomen, de klantervaring kunnen verbeteren en het werkkapitaal kunnen optimaliseren.

Wat betekenen voorspellende analyses voor de betalingsverwerking?

Voorspellende analyses verwijzen in deze context naar het gebruik van historische betalingsgegevens, klantinformatie en externe signalen om toekomstige betalingsresultaten te voorspellen. De modellen beantwoorden vragen zoals: Zal deze transactie succesvol worden afgerond? Is deze betaling waarschijnlijk frauduleus? Wanneer zal een klant daadwerkelijk een factuur betalen?

Dit zijn geen theoretische oefeningen. Betaalverwerkers verwerken miljarden transacties, en zelfs kleine verbeteringen in de nauwkeurigheid van voorspellingen hebben een enorme financiële impact.

De technologie is gebaseerd op machine learning-modellen die getraind zijn op enorme datasets. Deze modellen identificeren correlaties die mensen handmatig niet zouden kunnen ontdekken: verbanden tussen het tijdstip van transacties, winkelcategorieën, geografische patronen, apparaatkenmerken en het succespercentage van betalingen.

Kerncomponenten van betalingsvoorspellingssystemen

Moderne platforms voor betalingsanalyse combineren doorgaans meerdere datalagen:

- Transactiegeschiedenis en -patronen voor individuele klanten

- Benchmarks voor betaalgedrag van winkeliers en branchespecifieke criteria

- Apparaat- en netwerkmetadata voor fraudesignalen

- Externe gegevens zoals kredietscores, werkgeversverklaringen en economische indicatoren.

- Realtime gedragssignalen tijdens het betalingsproces

De modellen verwerken deze gegevens in milliseconden en genereren risicoscores en voorspellingen voordat er beslissingen over toestemming worden genomen.

Gebruik voorspellende analyses met AI Superior

AI Superieur Werkt met transactie- en gedragsgegevens om voorspellende modellen te bouwen voor monitoring, risicodetectie en operationele beslissingen. De focus ligt op het integreren van modellen in bestaande systemen voor continu gebruik.

Wil je voorspellende analyses toepassen in de betalingsverwerking?

AI Superior kan u helpen met:

- het evalueren van transactiegegevens

- het bouwen van voorspellende modellen

- het integreren van modellen in bestaande systemen

- Verbetering van de detectie op basis van resultaten

👉 Neem contact op met AI Superior om uw project, gegevens en implementatieaanpak te bespreken.

Fraudedetectie door middel van voorspellende modellen

Fraudepreventie is de meest vol成熟e toepassing van voorspellende analyses in het betalingsverkeer. Financiële instellingen verfijnen deze modellen al jaren, maar recente ontwikkelingen in machine learning hebben de prestaties aanzienlijk verbeterd.

Traditionele, op regels gebaseerde systemen markeerden transacties op basis van vaste drempelwaarden: transactiebedragen boven bepaalde limieten, ongebruikelijke geografische patronen of afwijkingen in de categorie van de handelaar. Deze systemen genereerden een hoog percentage valse positieven, waardoor legitieme transacties werden geblokkeerd en klanten gefrustreerd raakten.

Voorspellende modellen hanteren een andere aanpak. Ze bouwen dynamische profielen op van normaal gedrag voor elke klant en handelaar, en berekenen vervolgens afwijkingsscores voor binnenkomende transacties. Een aankoop die voor de ene klant verdacht lijkt, kan voor een andere klant volkomen normaal zijn.

Eerlijk gezegd: volgens een analyse van Stripe hebben grote banken zoals JPMorgan Chase voorspellende analyses in hun fraudedetectiemodellen gebruikt om het aantal valse positieven terug te brengen tot 30 procent. Dat is niet alleen een technische winst; het heeft een directe impact op de klanttevredenheid en de omzet.

Realtime versus batchverwerking

Modellen voor het opsporen van betalingsfraude werken in twee modi. Realtime scoring vindt plaats tijdens de transactieautorisatie, wat reactietijden van minder dan een seconde vereist. Batchanalyse wordt periodiek uitgevoerd op historische gegevens om patronen te identificeren en modellen te verfijnen.

De realtime-eis stelt hoge eisen. Modellen moeten een balans vinden tussen nauwkeurigheid en snelheid, waarbij soms vereenvoudigde algoritmen worden gebruikt die in minder dan 100 milliseconden kunnen worden uitgevoerd. Complexere ensemblemethoden draaien in batchmodus en gebruiken de verzamelde inzichten om de realtime-modellen te verbeteren.

Optimalisatie van betalingsautorisatie

Naast fraudebestrijding optimaliseert voorspellende analyse ook de autorisatiebeslissingen zelf. Het doel: het maximaliseren van de goedkeuringspercentages voor legitieme transacties en tegelijkertijd het minimaliseren van risico's.

Betaalverwerkers staan voortdurend voor een dilemma. Het afwijzen van legitieme transacties kost winkeliers inkomsten en schaadt de klantrelatie. Het goedkeuren van risicovolle transacties leidt tot terugboekingen, fraude en boetes van toezichthouders.

Voorspellende modellen helpen hierbij door de werkelijke waarschijnlijkheid te schatten dat een transactie succesvol zal worden afgerond en dat de klant deze niet zal betwisten. Deze waarschijnlijkheidsscores vormen de basis voor slimmere autorisatieregels.

Nu wordt het interessant. Sommige betaalplatformen gebruiken voorspellende analyses om transacties via verschillende betaalnetwerken of authenticatiemethoden te routeren op basis van de slagingskans. Als een transactie een hoge voorspelde mislukkingkans heeft via een bepaald kaartnetwerk, kan het systeem een alternatieve betaalmethode proberen of een extra authenticatiestap activeren.

| Autorisatiestrategie | Traditioneel op regels gebaseerd | Voorspellende analyse |

|---|---|---|

| Beslissingslogica | Vaste drempelwaarden en regels | Dynamische waarschijnlijkheidsscore |

| Klantcontext | Beperkt (basissegmentatie) | Individuele gedragsprofielen |

| Aanpassingssnelheid | Handmatige regelupdates | Continu geautomatiseerd leren |

| Valse dalingssnelheid | Hoger (3-5% typisch) | Lager (2-3% haalbaar) |

| Fraudeverliespercentage | Verschilt sterk | Verminderde 20-30% gerapporteerd |

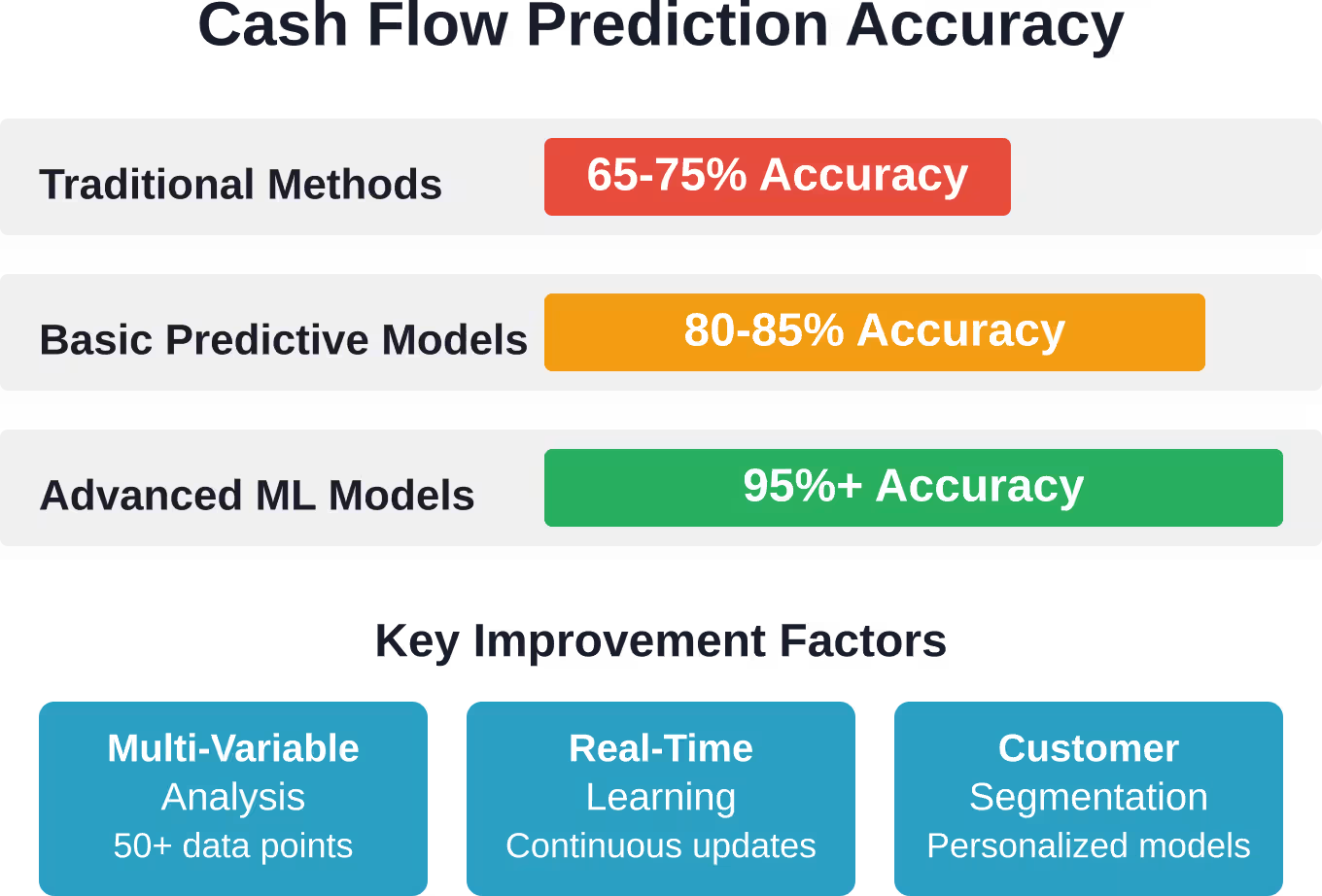

Cashflowprognoses voor winkeliers

Voor bedrijven die betalingen verwerken – met name bedrijven die te maken hebben met facturen en achterstallige betalingen – transformeert voorspellende analyse het cashflowbeheer.

Traditionele kasstroomprognoses waren gebaseerd op eenvoudige ouderdomsrapporten en historische gemiddelden. Voorspellende modellen integreren tientallen variabelen: betalingsgeschiedenis van klanten, factuurkenmerken, branchebenchmarks, seizoenspatronen, economische omstandigheden en zelfs signalen over de financiële gezondheid van individuele klanten.

Het resultaat is een aanzienlijk nauwkeurigere voorspelling. Analyse van voorspellende analyses voor debiteurenbeheer laat zien dat bedrijven betalingscycli kunnen optimaliseren om vertragingen en onderbrekingen te verminderen door te analyseren wanneer en hoe klanten openstaande facturen betalen.

Modellering van de betalingsbereidheid

Een specifieke toepassing is het voorspellen van de betalingsbereidheid: welke klanten waarschijnlijk op tijd zullen betalen, welke te laat zullen betalen en welke een incassorisico vormen.

Deze scores vormen de basis voor diverse operationele beslissingen:

- Aanpassingen van de kredietlimiet voor individuele klanten

- Vroegtijdige interventiestrategieën voor risicovolle accounts

- Optimale timing voor betalingsherinneringen en incasso-activiteiten.

- Toewijzing van middelen aan inzamelteams

- Prijsaanpassingen om rekening te houden met betalingsrisico's

Sommige organisaties behalen nauwkeurigheidsdrempels van 95 procent of hoger met behulp van geavanceerde voorspellingsmodellen, waarbij veel gebieden zelfs een nauwkeurigheid van 98 procent of meer realiseren. Eén bedrijf voorspelt maandelijks 70.000 verschillende datapunten met behulp van data science-modellen met een nauwkeurigheidsdrempel van 95% en realiseert in veel gebieden een nauwkeurigheid van 98% of hoger. Dit niveau van precisie maakt een veel strakker beheer van het werkkapitaal mogelijk.

Verlaging van de verwerkingskosten

Betalingsverwerking brengt directe kosten met zich mee, zoals netwerkkosten, gatewaykosten, verliezen door fraude en boetes voor terugboekingen. Voorspellende analyses identificeren mogelijkheden om deze kosten te verlagen.

Eén mogelijke aanpak: intelligente routering. Door te voorspellen welke betaalmethode of -verwerker de hoogste slagingskans en de laagste kosten heeft voor een bepaalde transactie, kunnen systemen dynamisch routeren. Een transactie kan via een goedkoper netwerk lopen als de voorspelde slagingskans hoog is, terwijl risicovollere transacties gebruikmaken van robuustere (maar duurdere) authenticatiestromen.

Het voorspellen van terugboekingen is een andere kostenbesparende toepassing. Modellen identificeren transacties met een verhoogd risico op geschillen voordat ze worden goedgekeurd, waardoor verkopers preventieve maatregelen kunnen nemen, zoals extra verificatie, proactief contact met de klantenservice of verbeterde documentatie.

Personalisatie van de klantervaring

Voorspellende analyses maken betaalervaringen mogelijk die zijn afgestemd op de individuele risicoprofielen en voorkeuren van klanten.

Klanten met een laag risico en een goede betalingsgeschiedenis profiteren van een probleemloos afrekenproces: opgeslagen betaalmethoden, aankoop met één klik en minimale authenticatie. Transacties met een hoger risico of nieuwe klanten ondervinden extra verificatiestappen, maar alleen wanneer de gegevens dit daadwerkelijk rechtvaardigen.

Deze op risico gebaseerde authenticatie biedt een evenwicht tussen veiligheid en gebruiksgemak. In plaats van voor alle transacties dezelfde wrijving te creëren, past het systeem zich aan elke situatie aan.

Optimalisatie van de betalingstiming verbetert ook de klantervaring. Door te voorspellen wanneer individuele klanten het meest waarschijnlijk betalingen zullen voltooien – op basis van historische patronen, inkomenscycli en gedragssignalen – kunnen systemen de levering van facturen en betalingsherinneringen zo effectief mogelijk timen.

Effectieve voorspellingsmodellen bouwen

Het implementeren van voorspellende analyses voor betalingsverwerking is geen kwestie van simpelweg aansluiten en gebruiken. Het vereist een doordachte data-architectuur, modelselectie en continue verfijning.

Vereisten voor datafundamenten

Voor kwalitatief goede voorspellingen zijn kwalitatief goede gegevens nodig. De essentiële input omvat:

- Volledig transactieoverzicht met uitkomsten (goedgekeurd, afgewezen, fraude, terugboeking)

- Demografische gegevens en accountinformatie van de klant

- Apparaat- en sessiemetadata

- Details van de verkoper en productcategorie

- Tijdsgebonden kenmerken (tijdstip van de dag, dag van de week, seizoensinvloeden)

- Externe gegevensbronnen (kredietbureaus, fraudenetwerken, economische indicatoren)

De kwaliteit van de data is belangrijker dan de kwantiteit. Onvolledige records, inconsistente labels en verouderde informatie verminderen de prestaties van modellen. Veel organisaties besteden meer tijd aan het opschonen van data en het ontwikkelen van nieuwe functionaliteiten dan aan de daadwerkelijke training van modellen.

Modelselectie en -validatie

Verschillende betaalscenario's vereisen verschillende modelleringsbenaderingen. Fraudebestrijding maakt vaak gebruik van ensemblemethoden die meerdere algoritmen combineren – beslissingsbomen, neurale netwerken en technieken voor anomaliedetectie – om uiteenlopende fraudepatronen op te sporen.

Voor het voorspellen van de kasstroom kunnen tijdreeksmodellen of regressietechnieken worden gebruikt. Autorisatieoptimalisatie kan gebruikmaken van classificatiemodellen die waarschijnlijkheidsscores opleveren.

Maar dit is wat er echt toe doet: grondige validatie. Modellen moeten worden getest op data die niet voor de training is gebruikt, om de omstandigheden van een realistische implementatie na te bootsen. Prestatiecijfers moeten aansluiten bij de bedrijfsdoelstellingen – niet alleen de algehele nauwkeurigheid, maar ook het percentage vals-positieve resultaten, het percentage vals-negatieve resultaten en de financiële impact van elk type fout.

Regelgevings- en nalevingsaspecten

Betalingsverwerking valt onder strikt toezicht van de regelgevende instanties. Implementaties van voorspellende analyses moeten voldoen aan complexe compliance-eisen.

Regelgeving inzake gegevensbescherming, zoals de AVG en de CCPA, legt beperkingen op aan welke klantgegevens mogen worden verzameld, hoe ze worden gebruikt en hoe lang ze worden bewaard. Betaalsystemen moeten adequate toestemmingsmechanismen, methoden voor gegevensminimalisatie en klantrechten met betrekking tot inzage en verwijdering implementeren.

Eerlijke kredietverlening en antidiscriminatiewetgeving vormen een andere uitdaging. Voorspellende modellen mogen geen onderscheid maken op basis van beschermde kenmerken zoals ras, geslacht of leeftijd. Zelfs wanneer deze kenmerken niet expliciet in modellen zijn opgenomen, kunnen ze worden benaderd door andere variabelen (buurt, naampatronen, bestedingscategorieën).

Financiële instellingen moeten regelmatig bias-audits uitvoeren op hun modellen, waarbij ze testen op ongelijke impact op verschillende demografische groepen. Sommige rechtsgebieden vereisen verklaarbaarheid – de mogelijkheid om voor mensen begrijpelijke redenen te geven voor geautomatiseerde beslissingen.

Modelbestuurskaders

Goede governancepraktijken voor betalingsvoorspellingsmodellen omvatten:

- Documentatie van de methodologie voor modelontwikkeling en validatieresultaten

- Regelmatige prestatiebewaking en hervalidatieschema's

- Wijzigingsbeheerprocessen voor modelupdates

- Duidelijke verantwoordings- en toezichtsstructuren

- Procedures voor het afhandelen van modelstoringen of onverwacht gedrag

- Auditsporen voor geautomatiseerde beslissingen

Regelgeving ontwikkelt zich snel. De Federal Reserve en andere financiële toezichthouders richten zich steeds meer op risicobeheer met betrekking tot kunstmatige intelligentie, zoals blijkt uit recente getuigenissen over innovatie- en toezichtkaders.

Infrastructuur en technologie-stack

Het inzetten van professionele voorspellende analyses voor betalingsverwerking vereist een robuuste technische infrastructuur.

Vereisten voor realtime verwerking

Autorisatiebeslissingen voor betalingen worden binnen milliseconden genomen. De gehele keten – gegevensverzameling, berekening van kenmerken, modelinferentie en respons – moet binnen strikte latentiebudgetten worden voltooid, doorgaans binnen 100-200 milliseconden.

Dit vereist een krachtige computerinfrastructuur, geoptimaliseerde modelarchitecturen en zorgvuldige engineering. Veel organisaties gebruiken gespecialiseerde frameworks voor machine learning-inferentie met lage latentie, GPU-acceleratie voor complexe modellen en uitgebreide caching om herhaalde berekeningen te voorkomen.

Schaalbaarheidsaspecten

Het betalingsvolume fluctueert enorm – seizoenspieken, promotieacties, geografische patronen. De infrastructuur moet flexibel schaalbaar zijn om volumepieken op te vangen zonder dat de latentie of nauwkeurigheid afneemt.

Cloudplatforms bieden hier voordelen, omdat organisaties hierdoor dynamisch computerbronnen kunnen toewijzen. Maar cloudimplementatie brengt ook eigen complexiteiten met zich mee op het gebied van dataopslag, netwerklatentie en kostenbeheer.

naarmate organisaties capaciteit opbouwen voor deze toepassingen.

Opkomende trends en toekomstige richtingen

Voorspellende analyses in de betalingsverwerking blijven zich snel ontwikkelen. Verschillende trends bepalen de mogelijkheden van de volgende generatie.

Grafiekgebaseerde fraudedetectie

Traditionele modellen analyseren transacties geïsoleerd. Grafiekgebaseerde benaderingen onderzoeken het netwerk van relaties tussen klanten, apparaten, verkopers en accounts. Fraudenetwerken en georganiseerde fraudeschema's creëren detecteerbare patronen in deze netwerken die niet zichtbaar zijn bij een analyse van individuele transacties.

Deze methoden kunnen subtiele verbanden aan het licht brengen: gedeelde apparaten tussen ogenschijnlijk ongerelateerde accounts, snelheidspatronen tussen gekoppelde entiteiten en gecoördineerde aanvalspatronen.

Gefedereerd leren voor privacy

Federated learning stelt meerdere organisaties in staat om gezamenlijk modellen te trainen zonder ruwe klantgegevens te delen. Modellen leren van gedistribueerde datasets, terwijl gevoelige informatie lokaal blijft.

Deze aanpak zou betalingsnetwerken in staat kunnen stellen betere fraudemodellen te ontwikkelen door te leren van patronen bij veel financiële instellingen, terwijl tegelijkertijd strikte grenzen voor gegevensbescherming worden gehandhaafd.

Verklaarbare AI-implementaties

Naarmate de regelgeving strenger wordt, groeit de vraag naar modellen die hun voorspellingen in begrijpelijke termen kunnen uitleggen. Nieuwere technieken bieden naast voorspellingen ook uitleg en identificeren welke specifieke factoren het meest hebben bijgedragen aan een bepaalde beslissing.

Deze verklaringen dienen meerdere doelen: naleving van regelgeving, klantenservice (uitleg waarom een transactie is geweigerd) en het debuggen van modellen (het identificeren van onverwacht gedrag).

Uitdagingen en oplossingen bij de implementatie

Organisaties die voorspellende analyses willen inzetten voor betalingen, stuiten op veelvoorkomende obstakels.

Datasilo's en integratie

Betaalgegevens bevinden zich vaak in meerdere, losgekoppelde systemen: transactieverwerkers, fraudebestrijdingsplatforms, klantdatabases en boekhoudsystemen. Het creëren van uniforme datasets voor modeltraining vereist uitgebreid integratiewerk.

Veel organisaties investeren in data lakes of data warehouses, specifiek om betalingsgerelateerde informatie te consolideren. ETL-pipelines (extract, transform, load) halen gegevens uit bronsystemen, standaardiseren de formaten en maken deze beschikbaar voor analyses.

Onderhoudslast van het model

Betaalpatronen veranderen voortdurend. Er ontstaan nieuwe fraudetechnieken, klantgedrag evolueert en marktomstandigheden veranderen. Modellen die getraind zijn op historische gegevens verliezen geleidelijk aan nauwkeurigheid naarmate de wereld om hen heen verandert – een fenomeen dat modeldrift wordt genoemd.

Succesvolle implementaties omvatten geautomatiseerde monitoring op afwijkingen, geplande hertrainingscycli en processen voor snelle modelupdates wanneer de prestaties verslechteren. Sommige organisaties trainen kritieke modellen wekelijks of zelfs dagelijks opnieuw om actueel te blijven.

Tekorten aan vaardigheden en talent

Het ontwikkelen van effectieve systemen voor het voorspellen van betalingen vereist expertise in een combinatie van beide: inzicht in zowel betalingsverwerking als datawetenschap. Deze vaardigheden zijn zelden in één persoon te vinden en vereisen daarom multidisciplinaire teams.

De financiële sector heeft deze behoefte erkend, wat blijkt uit het feit dat volgens een analyse van de Federal Reserve 10 procent van de vacatures in de sector nu AI-gerelateerde vaardigheden vereist. Organisaties investeren fors in werving en training om deze competenties intern op te bouwen.

Het meten van succes en rendement op investering (ROI).

Initiatieven op het gebied van voorspellende analyses moeten de zakelijke waarde aantonen. Veelgebruikte meetinstrumenten voor betalingsverwerkingsapplicaties zijn onder andere:

| Metrische categorie | Specifieke metingen | Doelverbeteringen |

|---|---|---|

| Fraudepreventie | Fraudedetectiepercentage, vals-positief percentage, fraudeverliesratio | 20-30% vermindering van verliezen, 30%+ vermindering van vals-positieve resultaten |

| Autorisatie | Goedkeuringspercentage, onterecht afwijzingspercentage, wrijving bij klantauthenticatie | 2-5% verbetering van de goedkeuringspercentages |

| Kasstroom | Nauwkeurigheid van de prognose (MAPE), dagen openstaande vorderingen, incasso-efficiëntie | 95%+ voorspellingsnauwkeurigheid, 5-10% DSO-reductie |

| Operaties | Verwerkingskosten, volume van handmatige beoordelingen, terugboekingspercentage | 15-25% kostenbesparing, 40%+ reductie in handmatige beoordelingen |

Bij de berekening van de financiële impact moet rekening worden gehouden met zowel directe voordelen (minder fraude, lagere verwerkingskosten) als indirecte voordelen (hogere klanttevredenheid, lagere kosten voor klantenservice, efficiënter gebruik van het werkkapitaal).

Veelgestelde vragen

Hoe nauwkeurig zijn voorspellende analysemodellen voor het opsporen van betalingsfraude?

De nauwkeurigheid varieert afhankelijk van de kwaliteit van de implementatie, de beschikbaarheid van gegevens en de complexiteit van de fraude. Goed ontworpen systemen behalen fraudedetectiepercentages van meer dan 90 procent, terwijl het percentage valse positieven onder de 1-2 procent blijft. Grote banken die geavanceerde analyses gebruiken, hebben gemeld dat ze het aantal valse positieven met wel 30 procent hebben verminderd in vergelijking met traditionele, op regels gebaseerde systemen. De nauwkeurigheid verbetert voortdurend naarmate modellen leren van nieuwe fraudepatronen en legitiem transactiegedrag.

Welke gegevens zijn nodig om modellen voor betalingsvoorspelling te implementeren?

De kernvereisten omvatten een complete transactiegeschiedenis met uitkomsten (goedgekeurd, afgewezen, frauduleus, terugboeking), klantaccount- en demografische gegevens, details van de betaalmethode en metadata van het apparaat/de sessie. Verbeterde modellen integreren gegevens over de categorie van de handelaar, geografische informatie, tijdsgebonden kenmerken en externe signalen zoals kredietscores of informatie uit fraudenetwerken. De kwaliteit en volledigheid van de gegevens zijn belangrijker dan de omvang: schone, goed gelabelde datasets van gemiddelde grootte presteren beter dan grote maar onoverzichtelijke datasets.

Kunnen kleine bedrijven profiteren van voorspellende analyses bij de verwerking van betalingen?

Ja, hoewel de implementatiemethoden verschillen. Kleine bedrijven maken doorgaans gebruik van de voorspellende mogelijkheden die in hun betaalplatformen zijn ingebouwd, in plaats van zelf modellen te ontwikkelen. Moderne betaalverwerkers en fintechplatformen integreren steeds vaker analyses in hun aanbod, waardoor fraudescores, autorisatieoptimalisatie en cashflowprognoses als platformfuncties beschikbaar komen. Deze kant-en-klare oplossingen maken geavanceerde analyses toegankelijk zonder dat er interne data science-teams nodig zijn.

Hoe gaan voorspellende modellen om met nieuwe vormen van fraude of betalingspatronen?

Modellen gebruiken verschillende benaderingen om zich aan te passen aan nieuwe patronen. Systemen voor continu leren worden regelmatig opnieuw getraind met recente gegevens en integreren nieuwe fraudetechnieken zodra deze worden geïdentificeerd. Componenten voor anomaliedetectie signaleren ongebruikelijke patronen die niet overeenkomen met historisch gedrag, waardoor pogingen tot zero-day-fraude worden opgespoord. Ensemblemethoden combineren meerdere modeltypen, waardoor de kans groter wordt dat ten minste één component nieuwe aanvalsvectoren detecteert. Organisaties hanteren ook processen voor snelle respons om modellen bij te werken wanneer beveiligingsteams nieuwe bedreigingen identificeren.

Wat zijn de gevolgen voor de privacy van analyses die betalingsresultaten voorspellen?

Betalingsvoorspellingen vereisen de verwerking van gevoelige financiële en persoonlijke gegevens, wat terecht privacybezwaren met zich meebrengt. Implementaties moeten voldoen aan regelgeving zoals de AVG, CCPA en PCI-DSS, die dataminimalisatie, doelbinding en klanttoestemming vereisen. Aanbevelingen omvatten het versleutelen van data in rust en tijdens transport, het beperken van de toegang tot geautoriseerde systemen en personeel, het implementeren van bewaarbeleid dat data verwijdert wanneer deze niet langer nodig is, en het bieden van transparantie aan klanten over hoe hun data wordt gebruikt. Sommige nieuwere benaderingen, zoals federated learning, maken het mogelijk om modellen te trainen zonder ruwe klantgegevens te centraliseren.

Hoe lang duurt het om voorspellende analyses te implementeren voor de verwerking van betalingen?

De tijdlijn varieert sterk, afhankelijk van de omvang en de gereedheid van de organisatie. Het implementeren van embedded analytics in bestaande betaalplatformen kan weken duren voor configuratie en validatie. Het bouwen van aangepaste modellen vanaf nul vereist doorgaans 3-6 maanden voor de initiële implementatie – dataverzameling en -voorbereiding, modelontwikkeling en -testen, integratie met betaalsystemen en validatie. Productieklare systemen met volledige monitoring en governance hebben vaak 6-12 maanden nodig. Organisaties met een volwassen data-infrastructuur en bestaande analysemogelijkheden boeken sneller vooruitgang dan organisaties die helemaal vanaf nul beginnen.

Wat is het verschil tussen voorspellende en prescriptieve analyses in het betalingsverkeer?

Voorspellende analyses voorspellen wat er waarschijnlijk gaat gebeuren: zal deze transactie frauduleus zijn, zal deze klant op tijd betalen, wat is de kans op een succesvolle autorisatie? Prescriptieve analyses adviseren welke actie moet worden ondernomen: welke betaalmethode te gebruiken, wanneer betalingsherinneringen te versturen, hoe transacties te routeren voor optimale kosten en slagingspercentages. Voorspellende modellen genereren waarschijnlijkheden en voorspellingen; prescriptieve systemen gebruiken die voorspellingen, samen met bedrijfsregels en optimalisatiealgoritmen, om specifieke beslissingen aan te bevelen. De meeste betaalapplicaties gebruiken beide: voorspellingen vormen de basis voor de prescriptieve beslissingsengine.

Conclusie

Voorspellende analyses hebben de betalingsverwerking getransformeerd van reactieve transactieafhandeling naar proactief risicobeheer en optimalisatie. De technologie levert meetbare verbeteringen op in fraudepreventie, autorisatiepercentages, cashflowprognoses en operationele efficiëntie.

Succes vereist meer dan alleen het implementeren van algoritmes. Organisaties hebben een hoogwaardige data-infrastructuur nodig, rigoureuze modelvalidatie, continue monitoring en onderhoud, kaders voor naleving van regelgeving en multidisciplinaire teams die expertise op het gebied van betalingen combineren met data science-vaardigheden.

De trend is duidelijk: naarmate de financiële sector steeds meer AI-functionaliteiten integreert – 10 procent van de vacatures vereist nu AI-gerelateerde vaardigheden – wordt voorspellende analyse eerder een basisvereiste dan een concurrentievoordeel. Organisaties die nog niet zijn begonnen met het ontwikkelen van deze capaciteiten lopen het risico achterop te raken naarmate de verwachtingen van klanten en de concurrentiedruk toenemen.

Of u nu betaalplatformen evalueert, interne mogelijkheden opbouwt of bestaande implementaties optimaliseert, focus op bedrijfsresultaten in plaats van technische complexiteit. De beste modellen zijn niet per se de meest complexe, maar wel de modellen die de meetwaarden die ertoe doen voor uw bedrijfsvoering, uw klanten en uw winst op betrouwbare wijze verbeteren.