Korte samenvatting: Machine learning heeft de financiële wereld getransformeerd door middel van algoritmische handel, fraudedetectie, risicobeoordeling en automatisering van de klantenservice. Volgens gegevens van de Bank of England gebruikt 751 TP3T van de grote financiële bedrijven nu AI in hun bedrijfsvoering, een stijging ten opzichte van 531 TP3T in 2022. Deze technologieën maken realtime patroonherkenning in marktgegevens, geautomatiseerde nalevingscontrole en gepersonaliseerde financiële aanbevelingen op grote schaal mogelijk.

De financiële dienstverlening heeft een dramatische verandering ondergaan. Waar menselijke analisten vroeger urenlang spreadsheets bestudeerden, verwerken algoritmes nu miljoenen transacties in seconden en ontdekken ze patronen die met het blote oog niet zichtbaar zijn.

Maar het gaat hier niet alleen om snelheid. Machine learning verandert fundamenteel wat er mogelijk is in de financiële wereld.

Recente benchmarks uit 2026 laten zien dat op zichzelf staande generatieve agenten (GenAI-Agents) nu een foutpercentage van 0,3% behalen bij documentverificatie. Stel je nu eens voor dat we diezelfde verbeteringstrend toepassen op kredietbeslissingen, marktvoorspellingen en fraudedetectie.

De snelle adoptie van machine learning in de financiële dienstverlening

De cijfers spreken voor zich. Volgens onderzoek van de Bank of England uit 2024 gebruikt 751 TP3T van de ondervraagde financiële instellingen nu een vorm van AI in hun bedrijfsvoering. Dat is een stijging ten opzichte van 531 TP3T slechts twee jaar eerder.

Dit omvat alle grote Britse en internationale banken, verzekeraars en vermogensbeheerders die aan het onderzoek hebben deelgenomen.

De beschikbaarheid van data is explosief gestegen, parallel aan de toename van de rekenkracht. De Federal Reserve benadrukte dat in 2013 901 TP3T van alle data ter wereld in de twee voorgaande jaren was gecreëerd. In 2016 was datzelfde percentage – 901 TP3T – al in het voorgaande jaar gegenereerd.

Financiële instellingen hadden plotseling brandstof voor hun machine learning-systemen. Aanbieders van publieke cloudoplossingen begonnen vooraf getrainde modellen aan te bieden via ontwikkelaarsvriendelijke interfaces, waardoor de drempel om ermee aan de slag te gaan aanzienlijk werd verlaagd.

Ontwikkel machine learning-software met superieure AI.

AI Superieur Ze ontwikkelen maatwerk AI-software, waaronder machine learning-modellen, AI-gebaseerde applicaties, web- en mobiele apps en op maat gemaakte softwareproducten. Hun team kan projecten ondersteunen van de eerste fase, van data-analyse en -onderzoek tot de ontwikkeling van een MVP, integratie en evaluatie van de resultaten.

Voor financiële teams kan dit toepassingen ondersteunen zoals fraudedetectie, risicoscoring, analyse van klantgedrag, prognoses of beslissingsondersteunende tools die zijn gebouwd op basis van bestaande bedrijfsgegevens.

Heeft u behoefte aan machine learning op basis van uw data?

AI Superior kan u helpen met:

- het bouwen van op maat gemaakte machine learning-oplossingen

- Ideeën testen door middel van PoC- of MVP-ontwikkeling

- het ontwikkelen van tools voor voorspellende analyses

- AI integreren in bestaande systemen

👉 Neem contact op met AI Superior om uw project te bespreken.

Kernapplicaties transformeren financiële processen

Fraudedetectie en -preventie

Financiële fraude kost consumenten jaarlijks miljarden. De Federal Trade Commission meldde dat mensen alleen al in 2019 meer dan 1,9 miljard dollar verloren aan fraude – en dat is slechts een fractie van alle frauduleuze activiteiten waarmee banken te maken krijgen.

Machine learning blinkt uit in het opsporen van afwijkingen in transactiepatronen. Traditionele, op regels gebaseerde systemen signaleren specifieke triggers, bijvoorbeeld een aankoop in het buitenland. Maar ML-modellen analyseren gedragsvariabelen zoals het tijdstip van de transactie, de categorieën van de verkoper, apparaatkenmerken en typritmes.

De algoritmes leren wat "normaal" is voor elke klant en identificeren vervolgens afwijkingen die nader onderzoek rechtvaardigen. Deze aanpak spoort geavanceerde fraudeschema's op die met eenvoudige regels volledig over het hoofd worden gezien.

Eerlijk gezegd: valse positieven blijven een uitdaging. Banken moeten een balans vinden tussen fraudepreventie en klantongemak. Niemand wil dat zijn kaart wordt geweigerd tijdens een legitieme reis.

Algoritmische handel en marktvoorspelling

Handelsvloeren zijn niet meer wat ze waren. Algoritmes voeren nu het merendeel van de aandelenhandel uit en nemen in een fractie van een seconde beslissingen op basis van marktgegevens, nieuwssentiment en statistische patronen.

Recent onderzoek van arXiv analyseerde handelsstrategieën gebaseerd op machine learning met behulp van Bitcoin-data uit 2024. Een LSTM-neuraal netwerk (Long Short-Term Memory) behaalde een cumulatief rendement van 65,231 TP3T, waarmee het zowel een LightGBM-model (53,381 TP3T) als een eenvoudige koop-en-houdstrategie (42,511 TP3T) overtrof.

Zelfs na aftrek van transactiekosten van 0,11 TP3T behaalde de LSTM-strategie een rendement van 53,231 TP3T, vergeleken met 39,781 TP3T van LightGBM – hoewel er 120 transacties werden uitgevoerd tegenover 136 voor de gradient boosting-aanpak.

De nauwkeurigheidsstatistieken voor classificatie lieten zien dat LightGBM een score van 0,5840 behaalde, tegenover 0,5611 voor LSTM. Bescheiden verbeteringen in de voorspellingsnauwkeurigheid kunnen, wanneer ze over duizenden transacties worden doorgevoerd, leiden tot aanzienlijke verschillen in de portefeuille.

Risicobeoordeling en kredietscore

Banken beoordeelden de kredietwaardigheid traditioneel aan de hand van een handvol variabelen: inkomen, bestaande schulden en betalingsgeschiedenis. Machine learning-modellen integreren honderden kenmerken, waaronder minder voor de hand liggende signalen zoals de consistentie van betalingen voor nutsvoorzieningen of opleidingsachtergrond.

Deze uitgebreidere functionaliteit helpt kredietverstrekkers om meer genuanceerde beslissingen te nemen. Iemand met een beperkt kredietverleden kan nog steeds kredietwaardigheid aantonen via alternatieve gegevens die traditionele scoringssystemen volledig over het hoofd zien.

Maar wacht even, daar schuilt een belangrijke uitdaging in. De Federal Reserve heeft benadrukt hoe belangrijk het is dat AI-modellen rechtvaardige resultaten opleveren. Modellen die getraind zijn op historische gegevens kunnen vooroordelen uit het verleden in stand houden, tenzij ze zorgvuldig ontworpen en gecontroleerd worden.

Toezichthouders eisen dat kredietbeslissingen transparant en eerlijk blijven voor alle demografische groepen. Dit is niet alleen een ethische verplichting, maar ook een wettelijke verplichting op grond van wetgeving inzake eerlijke kredietverlening.

Klantenservice en chatbots

Onderzoek van de Bank of England wijst uit dat de verbetering van de klantenservice een van de meest onderzochte AI-toepassingen is. Chatbots behandelen routinematige vragen, zoals saldo-opvragingen, transactieoverzichten en eenvoudige probleemoplossing, waardoor medewerkers zich kunnen richten op complexere kwesties.

Natuurlijke taalverwerking is enorm verbeterd. Vroege chatbots frustreerden gebruikers met starre, op trefwoorden gebaseerde antwoorden. Moderne systemen, aangedreven door grote taalmodellen, begrijpen de context, beantwoorden vervolgvragen en detecteren zelfs de stemming van de klant.

Desondanks hanteren de meeste banken nog steeds menselijke escalatieprocedures. Niemand wil dat een algoritme beslissingen neemt over betwiste transacties of gevoelige rekeningkwesties.

Interne procesoptimalisatie

Onderzoek van de Bank of England wijst uit dat interne procesoptimalisatie een belangrijk toepassingsgebied van AI is bij de onderzochte instellingen.

Dit omvat documentverwerking, nalevingscontrole en workflowautomatisering. Machine learning-modellen extraheren gegevens uit ongestructureerde documenten – leningaanvragen, juridische contracten, wettelijke documenten – met een nauwkeurigheid die die van mensen benadert of zelfs overtreft.

Herinnert u zich die statistiek van de Federal Reserve over beeldherkenning nog? Het foutpercentage daalde tot 0,31 TP3T, vergeleken met 51 TP3T voor mensen die alleen werkten. De gecombineerde AI-menselijke aanpak behaalde slechts 0,51 TP3T fouten.

Pas datzelfde samenwerkingsmodel toe op de naleving van regelgeving. Algoritmen screenen miljoenen transacties op verdachte patronen en markeren afwijkende gevallen voor handmatige controle. Deze combinatie leidt tot de opsporing van meer overtredingen en vermindert het aantal valse positieven, waardoor onderzoekers minder tijd kwijt zijn.

| Toepassingsgebied | Adoptiepercentage | Primair voordeel |

|---|---|---|

| Interne procesoptimalisatie | Significant | Efficiëntie en nauwkeurigheid |

| Klantenservice | Opmerkelijk | 24/7 beschikbaarheid, kostenbesparing |

| Basismodellen (LLM's) | Opkomend | Natuurlijk taalbegrip |

Economische impact en productiviteitswinst

De macro-economische gevolgen reiken verder dan individuele bedrijven. Analyse van de OESO suggereert dat de verspreiding van AI de komende tien jaar tussen de 0,4 en 1,3 procentpunten kan bijdragen aan de jaarlijkse groei van de arbeidsproductiviteit in de G7-landen.

Die bandbreedte weerspiegelt de onzekerheid over het tempo van de invoering en de effectiviteit van de implementatie. De hogere schatting gaat uit van een snelle uitrol en succesvolle integratie in verschillende sectoren. Zelfs de conservatieve schatting duidt op een aanzienlijke economische versnelling.

De financiële sector loopt voorop in deze transformatie. Deze instellingen beschikken over de data-infrastructuur, het technische talent en het kapitaal om te investeren in geavanceerde machine learning-systemen.

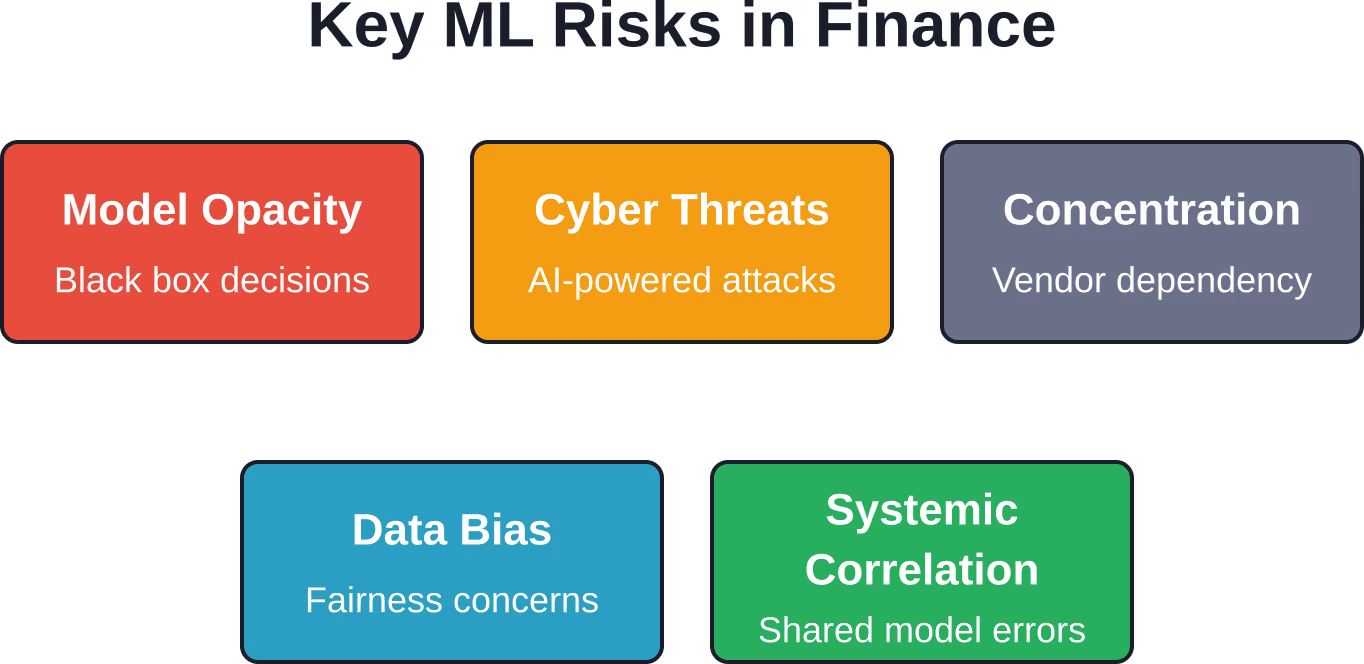

Opkomende risico's en stabiliteitsproblemen

Snelle invoering brengt nieuwe kwetsbaarheden met zich mee. De Bank voor Internationale Betalingen heeft de gevolgen voor de financiële stabiliteit van de wijdverspreide inzet van AI onderzocht en daarbij verschillende aandachtspunten geïdentificeerd.

Modelrisico en ondoorzichtigheid

Deep learning-modellen functioneren vaak als 'black boxes'. Een neuraal netwerk kan accurate voorspellingen doen zonder duidelijke verklaringen voor zijn beslissingen te geven. Deze ondoorzichtigheid bemoeilijkt risicobeheer en toezicht door regelgevende instanties.

Wanneer modellen falen – en dat gebeurt af en toe – verspreiden de gevolgen zich snel. Als meerdere instellingen vergelijkbare modellen gebruiken die op vergelijkbare gegevens zijn getraind, kunnen ze tijdens marktstress gecorreleerde fouten maken.

Cyberbeveiligingsdreigingen

Machine learning creëert nieuwe aanvalsvectoren. Cyberbeveiligingskwetsbaarheden, waaronder door AI aangedreven phishingaanvallen, vormen een opkomend probleem dat is vastgesteld in BIS-onderzoek naar de implicaties van AI voor de financiële stabiliteit. Tegenstanders gebruiken taalmodellen om op grote schaal overtuigende, valse berichten te creëren.

Deepfake-technologie vormt een risico voor authenticatiesystemen die gebruikmaken van spraak- of videoverificatie. Financiële instellingen moeten hun beveiligingsmaatregelen continu bijwerken om zich te beschermen tegen steeds veranderende bedreigingen.

Concentratie en leveranciersafhankelijkheden

Veel instellingen zijn afhankelijk van AI-diensten van derden, afkomstig van een klein aantal cloudproviders. Deze concentratie creëert een systeemrisico: een grote storing of beveiligingslek bij één provider kan meerdere financiële instellingen tegelijk ontregelen.

Toezichthouders houden deze afhankelijkheden nauwlettend in de gaten. De Bank of England merkte op dat inzicht in de onderlinge verbanden via technologieleveranciers een prioriteit is geworden voor de financiële stabiliteit.

Regelgeving en governance

Beleidsmakers balanceren op een dunne lijn: ze stimuleren innovatie en beheersen tegelijkertijd de risico's. De Federal Reserve heeft symposia georganiseerd over verantwoord gebruik van AI, waar onderzoekers, professionals uit het bedrijfsleven en consumentenorganisaties bijeenkwamen.

Gouverneur Lael Brainard benadrukte in 2021 dat het ondersteunen van een verantwoorde toepassing van AI vereist dat zowel de potentiële voordelen als de risico's voor rechtvaardige resultaten worden begrepen. Regelgevingskaders blijven zich ontwikkelen naarmate de toepassingsmogelijkheden zich verder ontwikkelen.

Banken moeten een robuust modelbeheer handhaven: documentatie van trainingsgegevens, validatieprocedures, continue prestatiebewaking en duidelijke verantwoordingsstructuren. Wanneer algoritmen belangrijke beslissingen nemen die consumenten raken, dragen instellingen de verantwoordelijkheid voor de uitkomsten.

De weg vooruit

Fundamentele modellen en grote taalmodellen vertegenwoordigen een opkomende grens in AI-toepassingen voor de financiële sector.

Deze modellen blinken uit in het begrijpen van natuurlijke taal, het genereren van tekst en zelfs het schrijven van code. Potentiële toepassingen zijn onder andere geautomatiseerde rapportgeneratie, contractanalyse en geavanceerde klantinteracties.

Maar de inzet van basismodellen roept nieuwe vragen op. Deze systemen produceren soms plausibel klinkende, maar feitelijk onjuiste resultaten – zogenaamde "hallucinaties". Het gebruik ervan voor financieel advies of naleving van regelgeving vereist zorgvuldige waarborgen.

De technologie blijft zich razendsnel ontwikkelen. De rekenkracht neemt toe, trainingstechnieken verbeteren en er wordt steeds meer data verzameld. Wat vijf jaar geleden onmogelijk leek, is nu routine; wat vandaag futuristisch lijkt, kan morgen de standaardpraktijk zijn.

Veelgestelde vragen

Hoe wijdverbreid wordt machine learning momenteel gebruikt in de financiële sector?

Volgens onderzoek van de Bank of England uit 2024 gebruikt 751 TP3T (Total Powers, Three and Tribunals) van de grote financiële instellingen een vorm van AI in hun bedrijfsvoering, een aanzienlijke stijging ten opzichte van 531 TP3T in 2022. Dit omvat alle grote Britse en internationale banken, verzekeraars en vermogensbeheerders die in het onderzoek zijn opgenomen. De meest voorkomende toepassingen zijn het optimaliseren van interne processen en het verbeteren van de klantenservice.

Kunnen machine learning-modellen echt beter presteren dan traditionele handelsstrategieën?

Onderzoek wijst uit dat machine learning-modellen onder bepaalde omstandigheden superieure rendementen kunnen genereren. Uit onderzoek van ArXiv naar de Bitcoin-handel in 2024 bleek dat LSTM-neurale netwerken een cumulatief rendement van 65,231 TP3T behaalden, vergeleken met 42,511 TP3T voor buy-and-hold-strategieën. Deze resultaten zijn echter afhankelijk van specifieke marktomstandigheden en activaklassen. De prestaties variëren aanzienlijk, afhankelijk van de modelarchitectuur, de kwaliteit van de trainingsdata en het marktregime.

Wat zijn de grootste risico's van het gebruik van AI in de financiële dienstverlening?

De Bank voor Internationale Betalingen wijst op een aantal belangrijke aandachtspunten: de ondoorzichtigheid van modellen waardoor risicobeoordeling moeilijk is, cyberbeveiligingsrisico's, waaronder door AI aangedreven phishingaanvallen, concentratierisico's door gedeelde technologieleveranciers, de potentiële systemische correlatie wanneer meerdere instellingen vergelijkbare modellen gebruiken, en zorgen over eerlijkheid als gevolg van bevooroordeelde trainingsgegevens die tot oneerlijke resultaten leiden.

In hoeverre zou AI de economische productiviteit kunnen verbeteren?

Uit analyses van de OESO blijkt dat de verspreiding van AI de komende tien jaar tussen de 0,4 en 1,3 procentpunten kan bijdragen aan de jaarlijkse groei van de arbeidsproductiviteit in de G7-landen. Deze bandbreedte weerspiegelt de onzekerheid over het tempo van de adoptie en het succes van de implementatie. De financiële dienstensector, met een robuuste data-infrastructuur en technische capaciteit, is het best gepositioneerd om te profiteren van de hogere waarden binnen dit spectrum.

Steunen toezichthouders de invoering van machine learning in de banksector?

Regelgevende instanties hanteren een evenwichtige aanpak: ze stimuleren innovatie en beheersen tegelijkertijd de risico's. De Federal Reserve heeft symposia georganiseerd over verantwoord gebruik van AI en onderzoek gepubliceerd over toepassingen. Toezichthouders eisen dat instellingen een robuust modelbeheer handhaven, ervoor zorgen dat beslissingen verklaarbaar en eerlijk blijven en duidelijke verantwoording afleggen voor de uitkomsten van algoritmes. De focus ligt op verantwoorde implementatie in plaats van op beperking.

Wat is het verschil tussen traditionele, op regels gebaseerde systemen en machine learning bij fraudedetectie?

Regelgebaseerde systemen signaleren specifieke, vooraf bepaalde triggers, zoals buitenlandse transacties of ongebruikelijk grote aankopen. Machine learning-modellen analyseren gedragsvariabelen zoals het tijdstip van de transactie, winkelpatronen, apparaatkenmerken en typritmes, en leren zo wat voor elke klant als 'normaal' gedrag wordt beschouwd. Deze aanpak spoort geavanceerde fraudeschema's op die eenvoudige regels omzeilen, hoewel het beheren van valse positieven een voortdurende uitdaging blijft.

Zal AI de menselijke financiële analisten en adviseurs vervangen?

Huidige gegevens wijzen eerder op een aanvulling dan op een volledige vervanging. De Federal Reserve merkte op dat de combinatie van AI met menselijk oordeel betere resultaten oplevert dan elk afzonderlijk – de foutmarge bij beeldherkenning bedroeg 0,51 TP3T voor AI-mensteams, tegenover 0,31 TP3T voor AI alleen en 51 TP3T voor mensen alleen. Complexe beslissingen die contextueel begrip, ethisch oordeel of relatiebeheer vereisen, profiteren nog steeds van menselijke expertise, terwijl algoritmen data-intensieve analyses en routinetaken afhandelen.

Conclusie

Machine learning is geëvolueerd van experimentele technologie tot een essentieel onderdeel van de moderne financiële wereld. Driekwart van de grote instellingen gebruikt deze systemen nu voor uiteenlopende doeleinden, van fraudepreventie en algoritmische handel tot klantenservice.

De productiviteitswinst is reëel en kan in ontwikkelde economieën potentieel meer dan een procentpunt bijdragen aan de jaarlijkse bbp-groei. Financiële instellingen die machine learning-mogelijkheden succesvol integreren, behalen concurrentievoordelen op het gebied van efficiëntie, risicobeheer en klantervaring.

Maar de technologie brengt naast kansen ook risico's met zich mee. Modelondoorzichtigheid, cyberbeveiligingslekken, concentratieproblemen en uitdagingen op het gebied van eerlijkheid vereisen voortdurende aandacht van zowel instellingen als toezichthouders.

De trend wijst naar een diepere integratie. Naarmate de basismodellen zich ontwikkelen en de rekenkracht toeneemt, verschuift de grens tussen wat mogelijk en onmogelijk is voortdurend. Financiële professionals die zowel de mogelijkheden als de beperkingen van machine learning begrijpen, zullen het best in staat zijn om in dit veranderende landschap te navigeren.

Ben je klaar om te ontdekken hoe machine learning je financiële processen kan transformeren? Begin met het identificeren van impactvolle toepassingen waar patroonherkenning of procesautomatisering meetbare waarde kan opleveren. Bouw vervolgens governance-structuren op die vanaf dag één een verantwoorde implementatie garanderen.