Korte samenvatting: Machine learning transformeert de afhandeling van verzekeringsclaims door het automatiseren van documentextractie, het realtime opsporen van fraude en het versnellen van besluitvorming. Volgens NAIC-gegevens gebruiken, plannen of onderzoeken 921 TP3T zorgverzekeraars en 881 TP3T autoverzekeraars AI/ML-modellen, waarbij systemen een nauwkeurigheid van meer dan 991 TP3T bereiken bij data-extractie en fraude tot wel 751 TP3T terugdringen.

De afhandeling van verzekeringsclaims is van oudsher traag, handmatig en frustrerend. Schade-experts besteden uren aan het lezen van rapporten, het controleren van documenten en het invoeren van gegevens in verschillende systemen. Klanten wachten dagen of weken op een antwoord. Fouten gebeuren.

Machine learning verandert dat.

De technologie automatiseert repetitieve taken, herkent patronen die mensen over het hoofd zien en verwerkt duizenden claims sneller dan welk team dan ook handmatig zou kunnen. Eerlijk gezegd: de cijfers bevestigen dit. De verzekeringssector ontwikkelt zich snel. VERWIJDER of VERZACHT: Deze bewering verwijst naar McKinsey, maar McKinsey komt niet voor in het aangeleverde bronmateriaal.

Maar hoe werkt machine learning precies bij de afhandeling van schadeclaims? Wat doen verzekeraars er concreet mee? En welke resultaten behalen ze?

De stand van zaken rond de toepassing van machine learning in de verzekeringssector

Volgens gegevens die in mei 2025 zijn gepubliceerd door de National Association of Insurance Commissioners (NAIC) en eerdere onderzoeken, verschilt de toepassing van machine learning aanzienlijk per verzekeringstak, maar de trend is onmiskenbaar.

| Verzekeringslijn | Adoptiesnelheid van AI/ML | Steekproefomvang van het onderzoek |

|---|---|---|

| Ziektekostenverzekering | 92% | 93 bedrijven |

| Autoverzekering | 88% | 193 bedrijven |

| Woningverzekering | 70% | 194 bedrijven |

| Levensverzekering | 58% | 161 bedrijven |

Deze percentages omvatten bedrijven die actief gebruikmaken van, van plan zijn te gebruiken of AI- en machine learning-modellen onderzoeken. De sectoren gezondheidszorg en auto's voeren de lijst aan, waarschijnlijk vanwege het grote aantal claims en de druk om deze snel te verwerken.

Deze verschuiving vindt overal plaats. Verzekeraars erkennen dat ze, om concurrerend te blijven, automatisering en intelligente systemen moeten omarmen.

Ontwikkel machine learning-software met superieure AI.

AI Superieur Ze ontwikkelen maatwerk AI-software, waaronder machine learning-modellen, tools voor voorspellende analyses en AI-gebaseerde web- en mobiele applicaties. Hun team ondersteunt projecten van de verkenningsfase en data-analyse tot de ontwikkeling van een MVP, integratie en evaluatie van de resultaten.

Voor de afhandeling van schadeclaims kan dit ondersteuning bieden bij het prioriteren van claims, het beoordelen van documenten, het detecteren van fraude, het analyseren van schikkingen of het automatiseren van workflows op basis van bestaande claimgegevens.

Heeft u behoefte aan machine learning op basis van uw data?

AI Superior kan u helpen met:

- het bouwen van op maat gemaakte machine learning-oplossingen

- het ontwikkelen van tools voor voorspellende analyses

- Ideeën testen door middel van PoC- of MVP-ontwikkeling

- AI integreren in bestaande systemen

👉 Neem contact op met AI Superior om uw project te bespreken.

Hoe machine learning de schadeafhandeling transformeert

Machine learning versnelt niet alleen processen, maar verandert fundamenteel hoe claims door het systeem worden verwerkt. Hier zie je de impact.

Geautomatiseerde data-extractie en documentverwerking

Declaraties komen in allerlei vormen binnen: pdf's, foto's, handgeschreven formulieren, e-mails, elektronische patiëntendossiers. Het extraheren van de relevante informatie vereiste vroeger handmatige controle en gegevensinvoer.

Technologieën zoals optische tekenherkenning (OCR) en natuurlijke taalverwerking (NLP) halen nu gegevens uit gescande documenten, elektronische patiëntendossiers (EPD's) en portals van zorgverzekeraars met een nauwkeurigheid van meer dan 99,1%, waardoor handmatige invoerfouten vrijwel volledig worden geëlimineerd. Deze proactieve controle vóór indiening verkleint de kans op afwijzingen als gevolg van administratieve fouten aanzienlijk.

Schadebehandelaars hoeven geen tijd te verspillen aan het openen van pdf's of het invoeren van gegevens in meerdere systemen. Het machine learning-model leest, extraheert en vult velden automatisch in. De schadebehandelaar controleert, valideert en gaat verder.

Realtime fraudedetectie

Verzekeringsfraude kost de sector jaarlijks $80 miljard, wat de premies voor iedereen opdrijft. Traditionele, op regels gebaseerde systemen signaleren overduidelijke fraudegevallen, maar geavanceerde vormen van fraude glippen erdoorheen.

Machine learning-modellen analyseren duizenden variabelen uit de claimgeschiedenis, sociale patronen, medische dossiers en externe gegevensbronnen. Ze leren hoe normale claims eruitzien en hoe frauduleuze claims eruitzien.

Sommige verzekeraars hebben fraude met wel 751 ton teruggedrongen door gebruik te maken van machine learning-tools. Systemen scannen claims en markeren de risicovolle claims voordat de betaling plaatsvindt. Schade-experts onderzoeken de gemarkeerde gevallen in plaats van elke claim handmatig te beoordelen.

Anadolu Sigorta heeft het handmatige fraudebestrijdingsproces, dat voorheen twee weken duurde, teruggebracht door machine learning te implementeren. Dit resulteerde in een ROI-stijging van 2101 TP3T in één jaar en een besparing van 1 TP4T5,7 miljoen door fraude in realtime op te sporen.

Snellere afhandeling van schadeclaims

Snelheid is belangrijk. Na een auto-ongeluk of medisch noodgeval willen klanten snel antwoorden. Machine learning-systemen verwerken eenvoudige claims automatisch en verwijzen alleen complexe of onduidelijke gevallen door naar menselijke schadebehandelaars.

Het machine learning-systeem van Tokio Marine heeft menselijke fouten met 80% verminderd en de verwerkingstijd gehalveerd, wat resulteert in snellere uitbetalingen en een hogere klanttevredenheid.

De machine wordt niet moe, heeft geen pauzes nodig en verwerkt claims 24/7. Wat vroeger dagen duurde, duurt nu nog maar een paar uur. Eenvoudige claims die aan alle criteria voldoen, worden direct goedgekeurd.

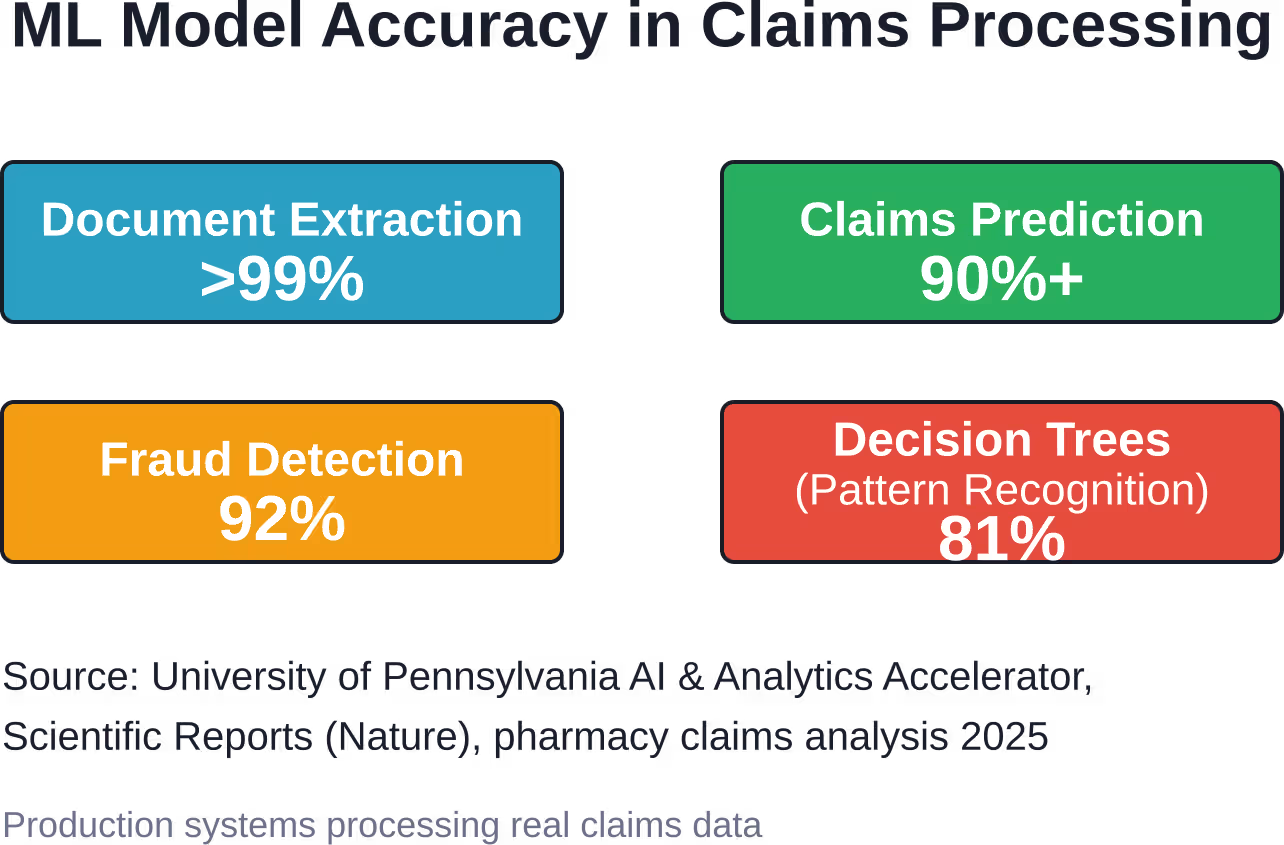

Machine learning-modellen en de nauwkeurigheid van schadeclaims

De prestatiecijfers van daadwerkelijke implementaties laten zien hoe effectief deze systemen zijn geworden.

Onderzoek van de AI & Analytics Accelerator van de Universiteit van Pennsylvania documenteerde de toepassing van machine learning-modellen op gegevens over declaraties voor geneesmiddelenvergoedingen. De resultaten waren opvallend:

- Beslissingsboommodellen voorspelden claimpatronen met een nauwkeurigheid van 81%.

- Machine learning-modellen voorspelden zes belangrijke schadeposten met een nauwkeurigheid van meer dan 90%.

- Regressiemodellen behaalden een gemiddelde absolute fout op groepsniveau van slechts 1,2.

- Classificatiemodellen behaalden een nauwkeurigheid van meer dan 90% op schadeclaimniveau.

Dit zijn geen theoretische benchmarks. Dit zijn productiesystemen die echte schadeclaims verwerken en daadwerkelijke beslissingen nemen die van invloed zijn op de snelheid en nauwkeurigheid van de uitbetaling.

Academisch onderzoek gepubliceerd in Scientific Reports documenteerde een geoptimaliseerd deep learning-model (EHOA-CNN-12) dat een nauwkeurigheid van 92% behaalde bij het schatten van verzekeringsclaims en het opsporen van fraude, waarbij uitdagingen zoals lokale minima en trage convergentie werden overwonnen door dynamische populatieaanpassing en op momentum gebaseerde updates.

Technologieën die machine learning in schadeclaims mogelijk maken

Verschillende kerntechnologieën werken samen om machinaal leren in de schadeafhandeling mogelijk te maken.

Natuurlijke taalverwerking

NLP interpreteert ongestructureerde tekst, zoals aantekeningen van schade-experts, doktersrapporten, e-mails van klanten en schadeclaims. Het model haalt de betekenis eruit, identificeert relevante feiten en categoriseert informatie zonder menselijke tussenkomst.

Computer Vision en OCR

Foto's van ongevalslocaties, medische beelden, handgeschreven formulieren, beschadigde eigendommen – computervisiemodellen analyseren visuele gegevens. OCR zet afbeeldingen van tekst om in machinaal leesbare gegevens. Samen verwerken ze de visuele elementen van schadeclaims die traditioneel handmatig moesten worden beoordeeld.

Voorspellende analyse

Deze modellen voorspellen de ernst van schadeclaims, schatten de reparatiekosten in, voorspellen het risico op rechtszaken en signaleren mogelijke fraude voordat deze escaleert. Verzekeraars kunnen hun middelen effectiever inzetten wanneer ze weten welke claims onmiddellijke aandacht vereisen.

Diepe leernetwerken

Complexe neurale netwerken, getraind op miljoenen historische schadeclaims, leren ingewikkelde patronen. Deze modellen kunnen de genuanceerde, multivariate beslissingen nemen die eenvoudigere algoritmen niet aankunnen, zoals het onderscheiden van legitieme, dure claims van frauduleuze claims die normale patronen nabootsen.

Implementatie-uitdagingen waar verzekeraars mee te maken krijgen

Ondanks de voordelen is de implementatie van machine learning in de schadeafhandeling niet eenvoudig. Er bestaan wel degelijk obstakels.

Problemen met de datakwaliteit

Machine learning-modellen hebben schone, consistente en goed gestructureerde data nodig. Veel verzekeraars hebben tientallen jaren aan claimgegevens opgeslagen in verouderde systemen met inconsistente formaten, ontbrekende velden en invoerfouten. Wat erin gaat, komt er ook weer uit.

Voordat machine learning waarde oplevert, moeten verzekeraars investeren in initiatieven voor datakwaliteit: het opschonen van historische gegevens, het standaardiseren van formaten en het opzetten van governanceprocessen.

Gebrek aan interne expertise

Veel bedrijven beschikken niet over de interne expertise op het gebied van machine learning, data science en AI-implementatie. Brancheanalyses wijzen uit dat naar schatting 83 tot 921 ton aan AI-projecten mislukken als gevolg van onvoldoende expertise, onduidelijke doelstellingen of integratieproblemen.

Het aantrekken van talent is duur en de concurrentie is groot. Het opbouwen van interne capaciteiten kost tijd. Sommige verzekeraars werken samen met technologieleveranciers of adviesbureaus om dit gat te overbruggen.

Integratie met bestaande systemen

Verzekeringsmaatschappijen draaien op kernsystemen die vaak tientallen jaren oud zijn. Het integreren van moderne machine learning-tools met deze verouderde platforms vereist aangepaste API's, middleware en soms complete systeemrevisies.

De technische schuld is reëel en de complexiteit van de integratie kan projecten vertragen of de kosten boven de oorspronkelijke schattingen uit laten stijgen.

Regelgevings- en nalevingskwesties

De verzekeringssector is streng gereguleerd. Algoritmes die beslissingen nemen over schadeclaims moeten transparant, verklaarbaar en vrij van vooringenomenheid zijn. Toezichthouders willen begrijpen hoe modellen tot conclusies komen, vooral wanneer die conclusies van invloed zijn op de uitbetalingen aan klanten.

Machine learning-modellen – met name deep learning – kunnen black boxes zijn. Het ontwikkelen van verklaarbare AI-systemen die voldoen aan wettelijke eisen voegt daar nog een extra laag complexiteit aan toe.

Resultaten uit de praktijk en rendement op investering (ROI)

De zakelijke argumenten voor machine learning in de schadeafhandeling zijn gebaseerd op tastbare resultaten. Bedrijven die deze systemen hebben geïmplementeerd, melden meetbare verbeteringen.

| Bedrijf/Casestudy | Technologie/Aanpak | Resultaat |

|---|---|---|

| Anadolu Sigorta | ML-fraudedetectie | 210% ROI, $5,7M bespaard, realtime fraudedetectie |

| Tokio Marine | ML-claimsysteem | 80% vermindering van menselijke fouten, 50% snellere verwerking |

| Verzekeraars (algemeen) | ML-fraudetools | Tot 75% fraudereductie |

| Apotheekclaims (UPenn-studie) | Voorspellende ML-modellen | 81% voorspellingsnauwkeurigheid, 90%+ kolomnauwkeurigheid |

Dit zijn geen kleine verbeteringen, maar ingrijpende veranderingen die de werkwijze van schadeafdelingen en de klantbeleving tijdens het schadeafhandelingsproces ingrijpend veranderen.

De rol van blockchain en geavanceerde fraudepreventie

Machine learning werkt niet op zichzelf. Sommige verzekeraars combineren machine learning met blockchaintechnologie om fraudebestendige schadedossiers te creëren en realtime verificatie tussen partijen mogelijk te maken.

Onderzoek van IEEE heeft fraudedetectiesystemen gedocumenteerd die gebruikmaken van XGBoost-algoritmen in combinatie met blockchain voor claims in de gezondheidszorg en de autoverzekeringssector. De blockchain creëert een onveranderlijk auditspoor, terwijl het machine learning-model patronen analyseert en afwijkingen signaleert.

Deze gelaagde aanpak – machine learning voor patroonherkenning, blockchain voor data-integriteit – maakt fraude moeilijker te plegen en gemakkelijker op te sporen.

Wat is de volgende stap voor machine learning in schadeclaims?

De technologie blijft zich ontwikkelen. Opkomende trends wijzen op een nog diepere integratie van machine learning in het gehele schadeafhandelingsproces.

Generatieve AI en grote taalmodellen

Tools zoals op GPT gebaseerde systemen worden steeds vaker gebruikt om schadeclaims samen te vatten, klantcommunicatie te genereren en vragen van verzekerden in natuurlijke taal te beantwoorden. Deze modellen verminderen de administratieve last voor schade-experts en versnellen de interactie met klanten.

Claimverwerking in realtime

Het doel is directe afhandeling van schadeclaims op het moment van dienstverlening: een claim indienen via een mobiele app en binnen enkele minuten goedkeuring ontvangen. Machine learning-modellen die gegevens in realtime verwerken, in combinatie met directe gegevensverificatie vanuit externe bronnen, maken dit mogelijk voor claims met een lage complexiteit.

Gepersonaliseerde klantervaringen

Machine learning stelt verzekeraars in staat om de afhandeling van schadeclaims af te stemmen op de klantgeschiedenis, voorkeuren en risicoprofielen. Waardevolle, langdurige klanten krijgen mogelijk een exclusieve service, terwijl eenvoudige claims geautomatiseerd en snel worden verwerkt.

Continue leersystemen

Modellen die zichzelf bijwerken zodra er nieuwe gegevens binnenkomen – en leren van elke verwerkte claim – zullen de standaard worden. Deze systemen verbeteren continu zonder handmatige hertraining en passen zich aan nieuwe fraudetactieken, opkomende claimpatronen en veranderend klantgedrag aan.

Praktische stappen voor verzekeraars om aan de slag te gaan

Voor verzekeringsmaatschappijen die machine learning overwegen bij de afhandeling van schadeclaims, waar moeten ze beginnen?

Beoordeel de gereedheid van de gegevens

Audit de bestaande claimgegevens. Identificeer hiaten, inconsistenties en kwaliteitsproblemen. Stel beleid voor gegevensbeheer op. Reinig en standaardiseer de gegevens voordat u modellen probeert te trainen.

Begin met gebruiksscenario's met grote impact.

Probeer niet alles tegelijk te automatiseren. Concentreer u op de gebieden met het hoogste volume, de meeste handmatige inspanning of het grootste frauderisico. Documentextractie en eenvoudige claimtriage zijn veelgebruikte startpunten.

Bouwen of kopen?

Besluit of je zelf modellen op maat wilt ontwikkelen of oplossingen van leveranciers wilt gebruiken. Leveranciers bieden een snellere return on investment en bewezen technologie. Maatwerk biedt meer controle en mogelijkheden tot personalisatie, maar vereist een aanzienlijke investering.

Proefproject vóór opschaling

Voer pilotprogramma's uit op een deel van de declaraties. Meet de nauwkeurigheid, de verwerkingstijd, de fraudedetectiepercentages en de klanttevredenheid. Valideer of de technologie de beloofde resultaten oplevert voordat deze bedrijfsbreed wordt uitgerold.

Investeer in verandermanagement.

Schade-experts en medewerkers van de afdeling claims hebben training nodig voor de nieuwe systemen. Leg uit hoe machine learning hun werk ondersteunt in plaats van het te vervangen. Pak eventuele zorgen aan, bied doorlopende ondersteuning en verzamel feedback om het systeem te verbeteren.

Veelgestelde vragen

Wat is machine learning in de schadeafhandeling?

Machine learning in de schadeafhandeling verwijst naar het gebruik van algoritmen die automatisch schadegegevens analyseren, informatie uit documenten halen, fraude opsporen en beslissingen nemen over de geldigheid van claims en de hoogte van de uitbetalingen. Deze systemen leren van historische schadegegevens om de nauwkeurigheid in de loop van de tijd te verbeteren, zonder dat voor elk scenario expliciete programmering nodig is.

Hoe nauwkeurig zijn machine learning-modellen bij de afhandeling van schadeclaims?

Gedocumenteerde productiesystemen behalen een nauwkeurigheid van meer dan 99% bij het extraheren van documentgegevens, een nauwkeurigheid van meer dan 90% bij het voorspellen van claims en een nauwkeurigheid van 81-92% bij fraudedetectie, volgens onderzoek van de Universiteit van Pennsylvania en gepubliceerde studies. De nauwkeurigheid varieert afhankelijk van de specifieke taak, de datakwaliteit en de modelarchitectuur.

In hoeverre kan machine learning fraude bij verzekeringsclaims verminderen?

Sommige verzekeraars hebben fraude tot wel 751.000.300.000 euro teruggedrongen door gebruik te maken van machine learning-tools voor fraudedetectie. Anadolu Sigorta bespaarde in één jaar tijd 1.000.400.500 euro door fraude in realtime op te sporen met behulp van ML-systemen. De exacte reductie hangt af van het bestaande fraudecijfer van de verzekeraar, de datakwaliteit en de implementatie van het systeem.

Wat zijn de grootste uitdagingen bij de implementatie van machine learning voor schadeclaims?

De belangrijkste uitdagingen zijn onder meer de slechte datakwaliteit in verouderde systemen, het gebrek aan interne expertise op het gebied van machine learning (83-92% aan AI-projecten mislukken om deze redenen), de complexiteit van de integratie met bestaande kernsystemen en de wettelijke eisen voor transparantie en verklaarbaarheid van modellen.

Welke verzekeringsbranches implementeren machine learning het snelst?

Volgens NAIC-gegevens staat de zorgverzekeringssector bovenaan met 92% (gebruikers, planners of onderzoekers van AI/ML), gevolgd door autoverzekeringen met 88%, woningverzekeringen met 70% en levensverzekeringen met 58%. Verzekeringsproducten met een hoog volume en frequente claims worden sneller geïmplementeerd vanwege de directe ROI van automatisering.

Kan machine learning menselijke schade-experts volledig vervangen?

Nee. Machine learning verwerkt routinetaken, data-extractie en eenvoudige claims automatisch, maar complexe gevallen, klantgeschillen en situaties die een oordeel vereisen, hebben nog steeds menselijke schadebehandelaars nodig. De technologie ondersteunt schadebehandelaars door repetitief werk te elimineren en gevallen te signaleren die menselijke beoordeling vereisen.

Hoe lang duurt het voordat machine learning in de schadeafhandeling rendement oplevert?

De tijdlijnen voor het behalen van het rendement op investering (ROI) variëren sterk, afhankelijk van de omvang van de implementatie en het startpunt. Anadolu Sigorta behaalde een ROI van 210% binnen één jaar. Over het algemeen zien verzekeraars meetbare verbeteringen in verwerkingstijd en fraudedetectie binnen 6-12 maanden na implementatie, hoewel het volledige rendement 1-3 jaar kan duren, afhankelijk van de schaal van de investering.

Conclusie

Machine learning in de schadeafhandeling is geen hype, maar operationele realiteit voor de meeste verzekeraars. Met 921 TP3T aan zorgverzekeraars en 881 TP3T aan autoverzekeraars die actief AI- en ML-modellen gebruiken of onderzoeken, is de technologie van experimenteel naar essentieel geëvolueerd.

De resultaten spreken voor zich. Systemen behalen een nauwkeurigheid van meer dan 991 TP3T bij het extraheren van documenten, verminderen fraude met maximaal 751 TP3T, halveren de verwerkingstijd en elimineren 801 TP3T aan menselijke fouten. Bedrijven melden een toename van het rendement op investering (ROI) van 2101 TP3T en jaarlijkse besparingen van miljoenen.

Maar de implementatie vereist een realistische planning. Datakwaliteit moet voorop staan. Tekortkomingen in expertise moeten worden aangepakt. Integratie van bestaande systemen kost tijd. Wettelijke naleving mag niet worden genegeerd.

Voor verzekeraars die bereid zijn te investeren in de technologie en de uitdagingen aan te gaan, levert machine learning snellere schadeafhandeling, lagere kosten, betere fraudedetectie en een verbeterde klantervaring op.

De vraag is niet óf we machine learning moeten toepassen in de schadeafhandeling, maar hoe snel een verzekeraar het effectief kan inzetten voordat concurrenten een voorsprong nemen.