ملخص سريع: لن يحلّ الذكاء الاصطناعي محلّ مكتتبي التأمين بشكل كامل، ولكنه سيُحدث تحولاً جذرياً في دورهم. تتفوق هذه التقنية في أتمتة المهام الروتينية مثل استخراج البيانات والتقييم الأولي للمخاطر، لكنها تفتقر إلى القدرة على التقييم السياقي، ومهارات بناء العلاقات، والمساءلة التي يتمتع بها مكتتبو التأمين البشريون. المستقبل لمكتتبي التأمين الذين يستخدمون الذكاء الاصطناعي كأداة لتعزيز عملية اتخاذ القرار بدلاً من منافستها.

يتكرر السؤال باستمرار في مجالس إدارة شركات التأمين ومكاتب الإقراض العقاري: هل سيجعل الذكاء الاصطناعي شركات التأمين غير ضرورية؟

ليس هذا خوفًا غير مبرر. فالذكاء الاصطناعي قادر على معالجة آلاف الطلبات في دقائق، ورصد الحالات الشاذة التي قد يغفل عنها البشر، والعمل على مدار الساعة دون انقطاع. ولكن الأمر المهم هو أن النقاش الدائر حول استبدال الذكاء الاصطناعي لشركات التأمين يتجاهل التحول الحقيقي الذي يحدث الآن.

بحسب تحليل حديث في هذا المجال، فإن القصة الحقيقية ليست الاستبدال، بل التحسين.

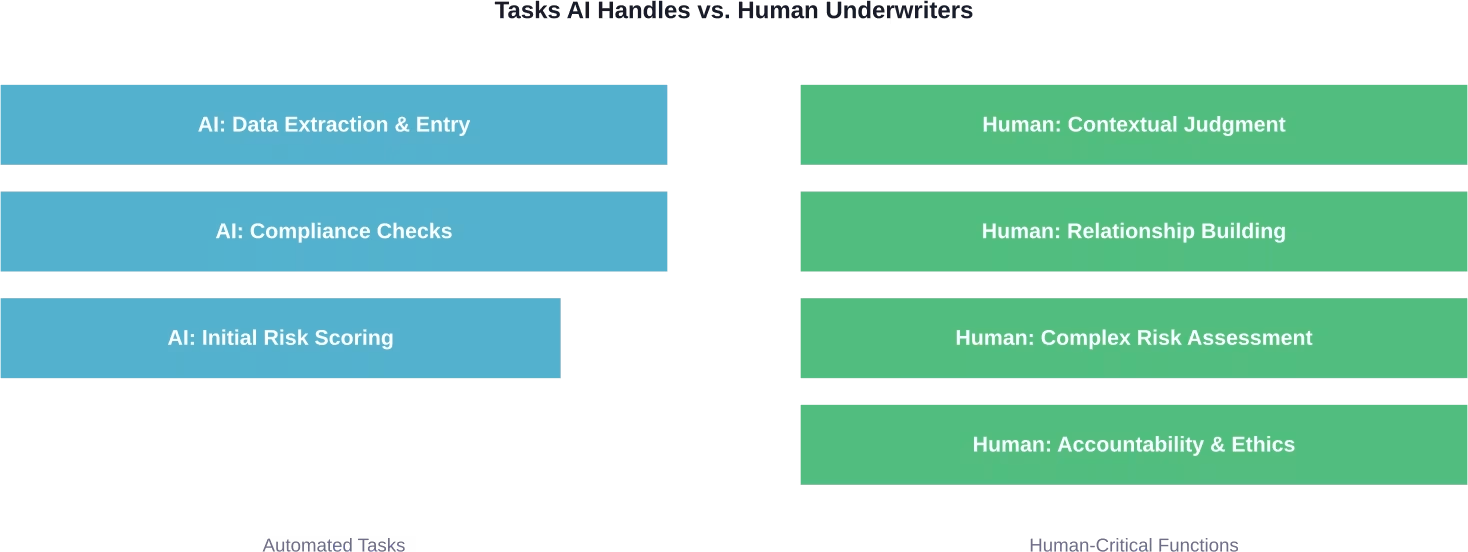

ما يفعله الذكاء الاصطناعي بالفعل في مجال الاكتتاب

دعونا نتحدث عن التفاصيل. لقد شق الذكاء الاصطناعي طريقه بوضوح في عمليات الاكتتاب، وهو يتولى المهام التي كانت تستغرق ساعات من يوم عمل مكتتب التأمين.

هل يتم استخراج البيانات الروتينية من مستندات التقديم؟ مؤتمتة. هل تتم عمليات التحقق الأساسية من الامتثال للمتطلبات التنظيمية؟ تم إنجازها. هل يتم تقييم المخاطر الأولي بناءً على الأنماط التاريخية؟ يتم إنجازه قبل أن يفتح أي شخص الملف.

بحسب دراسةٍ بالغة الأهمية استشهدت بها مصادر في القطاع، يقضي 861% من مكتتبي التأمين أكثر من ساعتين يوميًا في إدخال البيانات يدويًا. وهذا هو العمل الشاق الذي يستحوذ عليه الذكاء الاصطناعي أولًا.

استنادًا إلى نتائج تقرير ماكينزي للذكاء الاصطناعي لعام 2025، والتي تمّت الإشارة إليها في مناقشات القطاع، يمكن للأتمتة معالجة ما يصل إلى 70% من المطالبات البسيطة، مع وجود دراسات في مختلف عمليات التأمين تُظهر إمكانات أتمتة مماثلة. تقوم هذه التقنية بفرز الطلبات، واستخراج البيانات ذات الصلة، وتقديم معلومات مُحلّلة مسبقًا لشركات التأمين بدلًا من المستندات الخام.

لكن هنا يصبح الأمر مثيراً للاهتمام. عمليات النشر في الوضع الظلي - حيث يعمل الذكاء الاصطناعي بالتوازي مع مكتتبي التأمين البشريين دون اتخاذ قرارات نهائية - تُظهر شيئاً مفاجئاً.

ما لا يستطيع الذكاء الاصطناعي فعله (ولماذا يُعدّ ذلك مهماً)

يتعثر الذكاء الاصطناعي عندما يتطلب الموقف شيئاً يتجاوز مجرد التعرف على الأنماط.

تخيّل طلبًا للحصول على قرض عقاري تجاري حيث تبدو الأرقام غير مستقرة، لكن لدى المتقدم خطة عمل مقنعة وسجل حافل بالنجاح في التكيف مع فترات انكماش السوق. أو طلبًا للحصول على قرض عقاري حيث تكون وثائق الدخل غير تقليدية لأن المقترض يعمل في اقتصاد العمل الحر.

البيانات تقول لا. السياق يقول ربما. التجربة تقول نعم بشروط.

هذا مجالٌ من اختصاص البشر. تعالج أنظمة الذكاء الاصطناعي المعلومات، بينما يفسر مكتتبو التأمين المواقف. لا يمكن للتكنولوجيا أن تتوقف وتسأل: "هل هذا منطقي فعلاً بالنظر إلى ما يحدث في هذا السوق تحديداً الآن؟"“

لا يستطيع النظام استشعار متى لا تتطابق رواية المتقدم مع الأرقام في جوانب مهمة. كما لا يستطيع تقييم كيف يمكن لتغيير تنظيمي مفاجئ أو تحول في السوق أن يغير من مستوى المخاطر غدًا مقارنةً باليوم.

والأهم من ذلك، لا يمكن للذكاء الاصطناعي أن يكون مسؤولاً أمام العميل عندما يؤثر قرار ما على مستقبله المالي. يجب أن يتحمل شخص ما مسؤولية القرار، ويشرح الأسباب، ويدعم الحكم.

عامل العلاقة

لا يقتصر الاكتتاب على تحليل المخاطر فحسب، بل يتعلق ببناء الثقة مع الوسطاء، وفهم احتياجات العملاء بما يتجاوز نموذج الطلب، والتفاوض على شروط تناسب جميع الأطراف.

يؤكد قادة التأمين المتخصص العالميون على هذه النقطة: لن يكون الفائزون في العقد القادم هم شركات التأمين التي تمتلك أحدث أدوات الذكاء الاصطناعي، بل سيكونون شركات التأمين التي تتعلم كيفية توظيف الذكاء الاصطناعي والبيانات بفعالية مع الحفاظ على العلاقات الإنسانية التي تُحرك الأعمال.

صعود شركة التأمين البيونية

إليك إطار عمل أفضل من الاستبدال: التوسيع.

لم يعد قطاع التأمين يعاني من نقص البيانات، بل أصبح غارقاً فيها. كان الوصول إلى المعلومات يمثل العقبة الأكبر، أما الآن فالتحدي الأكبر هو محاولة فهم هذا الكم الهائل من البيانات.

هنا يبرز مفهوم "الضامن الحيوي". لا يتم استبداله بالذكاء الاصطناعي، ولا يتم تجاهله، بل يتم تعزيزه به.

تستخدم شركات التأمين هذه الذكاء الاصطناعي لإدارة حجم العمل الكبير - إدخال البيانات، والفحص الأولي، والتحقق من الامتثال. وهذا يتيح لهم التركيز على ما لا تستطيع الآلات محاكاته: التفكير الاستراتيجي، وتقييم المخاطر المعقدة، وعلاقات العملاء، وإدارة المحافظ الاستثمارية.

| دور مكتتب التأمين التقليدي | دور مكتتب إلكتروني |

|---|---|

| استخراج البيانات يدوياً من المستندات | يستخلص الذكاء الاصطناعي البيانات؛ ويتحقق مكتتب التأمين من السياق. |

| ساعات مخصصة للتحقق من الامتثال | الامتثال الآلي تحت إشراف بشري |

| تقييم المخاطر الفردية | استراتيجية وتحسين على مستوى المحفظة |

| التركيز الإداري | التركيز على العلاقات والحكم |

| اتخاذ القرارات التفاعلية | إدارة المخاطر الاستباقية |

بحسب بحث أجرته مؤسسة بروكينغز حول الذكاء الاصطناعي التوليدي والعامل الأمريكي، فإن أكثر من 30% من جميع العاملين قد يشهدون تأثر ما لا يقل عن 50% من مهام وظائفهم بالذكاء الاصطناعي التوليدي. وبالنسبة لشركات التأمين، فإن هذا التحول جارٍ بالفعل.

كيف يتغير دور مكتتب التأمين

التحول هو من مُنتقي المخاطر إلى مُهندس المحافظ الاستثمارية، ومن مُعالج الوثائق إلى مُستشار استراتيجي.

يقضي مكتتبو التأمين وقتاً متزايداً في أنشطة ذات قيمة أعلى. فهم يحللون اتجاهات السوق، ويطورون استراتيجيات التسعير، ويوجهون الموظفين الجدد، ويبنون علاقات مع الوسطاء. أما العبء الإداري الذي كان يستنزف 60-70% من وقتهم اليومي، فقد تولته الآن تقنيات الذكاء الاصطناعي.

أشار أحد المتخصصين في هذا المجال خلال نقاشات مجتمعية إلى أن الذكاء الاصطناعي بارع في العمل على نطاق واسع، حيث يقوم بفحص آلاف الطلبات، وتسليط الضوء على الحالات الشاذة، وتحديد المخاطر. لكن العنصر البشري يبقى لا غنى عنه في اتخاذ القرارات التي تتطلب المساءلة والفهم السياقي.

مهارات جديدة لعصر جديد

إنّ مكتتبي التأمين الذين سيحققون النجاح في عام 2026 ليسوا مجرد خبراء في مجال التأمين، بل سيصبحون محللين للبيانات، ومشغلين لأدوات الذكاء الاصطناعي، ومفكرين استراتيجيين.

يحتاجون إلى فهم معنى توصيات الذكاء الاصطناعي، ومتى يثقون بها، ومتى يتجاوزونها. وهذا يتطلب إلمامًا بالتكنولوجيا، بالإضافة إلى الثقة في الحكم المهني.

تُعد إدارة التغيير أمراً بالغ الأهمية هنا. تحتاج شركات التأمين إلى إعادة هيكلة عملياتها من الصفر، واعتماد ما يسميه البعض بالبنية "الوكيلة" - أنظمة الذكاء الاصطناعي المتعددة التي تتعاون تحت إشراف بشري.

لكن التكنولوجيا ليست سوى جزء من الحل. فتطوير المواهب الداخلية والتوافق الثقافي لا يقل أهمية. تبدأ الشركات الناجحة بالتزام القيادة، وتحديد القادة المتميزين في المستويات المتوسطة، ومنح الفرق حرية التجربة.

التأثيرات الخاصة بكل قطاع

يختلف تأثير الذكاء الاصطناعي باختلاف نوع الاكتتاب.

تقييم الرهن العقاري

يشهد تقييم قروض الرهن العقاري السكني اعتماداً واسعاً للذكاء الاصطناعي في القروض المطابقة للمواصفات. فالوثائق الموحدة، والإرشادات الواضحة، وعوامل المخاطر المتوقعة، كلها عوامل مثالية للأتمتة.

لكن ماذا عن طلبات الرهن العقاري غير المؤهلة؟ المقترضين العاملين لحسابهم الخاص؟ الأوضاع المالية المعقدة؟ يظل مكتتبو التأمين البشريون ضروريين لهذه الحالات الاستثنائية، والتي تمثل جزءًا كبيرًا من السوق.

التأمين التجاري

تُعدّ التأمينات التجارية أكثر تعقيداً. فكلّ مخاطرة تجارية كبيرة فريدة من نوعها إلى حدّ ما. قد يكون العقار قياسياً، لكنّ العمليات التجارية، وجودة الإدارة، وإجراءات الحدّ من الخسائر، وظروف السوق تُضيف طبقات من التفاصيل الدقيقة.

يُساعد الذكاء الاصطناعي من خلال استخلاص بيانات الخسائر ذات الصلة، ومقارنة المخاطر المتشابهة، وتحديد المؤشرات التحذيرية المحتملة. ويقوم مُقيّم المخاطر بدمج هذه المعلومات مع انطباعات زيارات الموقع، ومعلومات الوسطاء، ومعرفة السوق لاتخاذ القرار.

خطوط متخصصة

يعتمد التأمين المتخصص - مثل تأمين المسؤولية الإلكترونية، وتأمين المسؤولية المدنية للمديرين والمسؤولين، وتأمين المسؤولية المهنية - بشكل كبير على تقييم المخاطر المتطور. يمكن للذكاء الاصطناعي تتبع الاتجاهات وتحديد المخاطر، لكن الاكتتاب في هذه الأنواع من التأمين يتطلب خبرة في هذا المجال ورؤية استشرافية لا تمتلكها الآلات.

ما تُظهره البيانات حول الأمن الوظيفي

بحسب تقارير القطاع، انخفضت المخاوف من استبدال الذكاء الاصطناعي بشكل حاد بين شركات التأمين وخبراء الإكتوار.

لماذا؟ لأن المحترفين الذين يعملون جنباً إلى جنب مع الذكاء الاصطناعي يدركون أنه أداة، وليس تهديداً. فهو يجعل عملهم أكثر إثارة للاهتمام من خلال إزالة الأعمال الروتينية ورفع دورهم إلى مستوى المستشار الاستراتيجي.

لا ينبغي أن يكون القلق "هل سأحصل على وظيفة؟" بل ينبغي أن يكون "هل أطور المهارات اللازمة للعمل بفعالية مع الذكاء الاصطناعي؟"“

إنّ شركات التأمين التي تقاوم التكنولوجيا، والتي تُصرّ على القيام بكل شيء يدويًا بحجة "أن هذه هي الطريقة التي اعتدنا عليها"، هي المُعرّضة للخطر. ليس من الذكاء الاصطناعي بشكل مباشر، بل من شركات التأمين التي تتبنى تقنيات التحسين وتُحقق نتائج أفضل بشكل أسرع.

كما لاحظ قادة الصناعة: لن يحل الذكاء الاصطناعي محل شركات التأمين، ولكن شركات التأمين التي تستخدم الذكاء الاصطناعي ستحل محل شركات التأمين التي لا تستخدمه.

حقائق التنفيذ

إن تطبيق الذكاء الاصطناعي في مجال الاكتتاب ليس بالأمر البسيط الذي يمكن تحقيقه بضغطة زر.

تواجه شركات التأمين تحديات في دمج الذكاء الاصطناعي مع الأنظمة القديمة. وتبرز مشكلات جودة البيانات، حيث ينطبق مبدأ "المدخلات الرديئة تؤدي إلى مخرجات رديئة" بشكل صارم على التعلم الآلي. كما تتطلب المخاوف التنظيمية بشأن التحيز الخوارزمي وشفافية القرارات عناية فائقة.

تبدأ شركات التأمين الذكية على نطاق صغير. برامج تجريبية في فروع محددة من الأعمال. عمليات نشر تجريبية حيث يقدم الذكاء الاصطناعي توصيات يراجعها مكتتبو التأمين ولكن لا يتم اتباعها بالضرورة. التعلم والتعديل بشكل متكرر.

أبرزت تحليلات القطاع من مناقشات منتدى الصناعة المشترك لعام 2025 أن إدارة التغيير وتطوير المواهب أمران أساسيان لتحقيق إمكانات الذكاء الاصطناعي في عمليات التأمين، إلى جانب تطبيق التكنولوجيا.

تحليل عملية الاكتتاب قبل افتراض الاستبدال

لا يمكن للذكاء الاصطناعي أن يتولى مهمة الاكتتاب بمفرده، بل هي سلسلة من عمليات التدقيق وإدخال البيانات واتخاذ القرارات. بعض أجزائها منظمة وقابلة للتكرار، بينما يعتمد البعض الآخر على السياق وتقييم المخاطر. لهذا السبب، عادةً ما يقتصر دور الذكاء الاصطناعي على خطوات محددة، وليس على الدور الكامل. متفوقة الذكاء الاصطناعي يعمل على هذا المستوى.

تساعد هذه التقنيات الشركات على رسم خريطة لكيفية سير العمليات فعليًا، ثم بناء مكونات الذكاء الاصطناعي حول الأجزاء القابلة للتحسين، باستخدام نماذج تعتمد على البيانات وأنظمة مخصصة تتصل بالأنظمة القائمة. ينصب التركيز على جعل هذه المكونات تعمل معًا في ظروف واقعية، وليس على إنشاء أدوات معزولة. إذا كنت تفكر في استخدام الذكاء الاصطناعي في مجال الاكتتاب، فمن الأجدى أن تبدأ بدراسة هيكلية عملياتك الحالية.

👉تواصل مع متفوقة الذكاء الاصطناعي وانظر إلى الأجزاء التي يمكن تحسينها دون تغيير طريقة اتخاذ القرارات.

الطريق إلى الأمام

هل سيحل الذكاء الاصطناعي محل شركات التأمين؟

لا. لكن ذلك سيغير بشكل جذري شكل مهنة الاكتتاب.

إنّ دور مسؤول الاكتتاب الإداري - الشخص الذي يقوم بشكل أساسي بمعالجة الطلبات والتحقق من الوثائق - بات مهدداً. فالأتمتة تتولى هذه المهام بكفاءة أكبر.

يُعدّ دور المُكتتب الاستراتيجي - وهو المحترف الذي يُقيّم المخاطر المعقدة، ويبني العلاقات، ويدير المحافظ الاستثمارية، ويُمارس حكماً مُحنّكاً - أكثر أهمية من أي وقت مضى. ويُعزز الذكاء الاصطناعي هذه القدرات بدلاً من أن يحل محلها.

التحول جارٍ بالفعل. يقضي مكتتبو التأمين وقتاً أقل في جداول البيانات ووقتاً أطول في التفكير الاستراتيجي. وقت أقل في إدخال البيانات ووقت أطول في تقييم المخاطر. وقت أقل في تلقي الطلبات ووقت أطول كمستشارين موثوق بهم.

هذا ليس استبدالاً، بل هو تطور. وبالنسبة لشركات التأمين الراغبة في التكيف، فهو بمثابة ترقية.

الأسئلة الشائعة

هل سيحل الذكاء الاصطناعي محل شركات التأمين بشكل كامل خلال السنوات الخمس إلى العشر القادمة؟

لا. سيُؤتمت الذكاء الاصطناعي مهام الاكتتاب الروتينية مثل استخراج البيانات والتقييم الأولي للمخاطر، لكن يبقى التقييم البشري أساسيًا لتقييم المخاطر المعقدة، وإدارة العلاقات، والمساءلة. سيشهد هذا الدور تحولًا جذريًا بدلًا من أن يختفي، حيث سيركز مكتتبو التأمين على العمل الاستراتيجي ذي القيمة الأعلى بينما يتولى الذكاء الاصطناعي المهام المتكررة.

ما هي مهام الاكتتاب التي يمكن للذكاء الاصطناعي التعامل معها بفعالية؟

تتفوق تقنيات الذكاء الاصطناعي في استخلاص البيانات من المستندات، والتحقق من الامتثال، والتقييم الأولي للمخاطر، والتعرف على الأنماط، وكشف الاحتيال، وفرز الطلبات. ووفقًا لأبحاث القطاع، يمكن للذكاء الاصطناعي أتمتة ما يصل إلى 70% من الحالات البسيطة، لا سيما في التأمينات الشخصية وطلبات الرهن العقاري المتوافقة مع المعايير، حيث تكون الإرشادات واضحة وموحدة.

ما هي المهارات التي يحتاجها مكتتبو التأمين للبقاء على صلة بالموضوع مع تقدم الذكاء الاصطناعي؟

يحتاج مكتتبو التأمين إلى اكتساب خبرة في استخدام أدوات الذكاء الاصطناعي وتحليل البيانات، وتعزيز التفكير الاستراتيجي وقدرات إدارة المحافظ، وتطوير مهارات بناء العلاقات. إن القدرة على فهم توصيات الذكاء الاصطناعي، ومعرفة متى يجب الوثوق بها أو تجاوزها، وتطبيق الحكم السياقي الذي تفتقر إليه الآلات، هي ما يميز مكتتبي التأمين الناجحين.

ما هي أنواع الاكتتاب الأكثر عرضة للأتمتة بواسطة الذكاء الاصطناعي؟

تتمتع تأمينات الأفراد وقروض الرهن العقاري السكنية المتوافقة بأعلى إمكانات الأتمتة نظرًا لإرشاداتها الموحدة ومتطلبات التوثيق الواضحة. كما تُعدّ المخاطر التجارية البسيطة ذات الطلبات المباشرة مرشحةً أيضًا. أما تأمينات الشركات المعقدة، والتأمينات المتخصصة، وطلبات الرهن العقاري غير القياسية، فتتطلب خبرةً بشريةً لا يمكن للذكاء الاصطناعي محاكاتها.

كيف يتم استخدام الذكاء الاصطناعي حاليًا في مجال الاكتتاب؟

تستخدم شركات التأمين الذكاء الاصطناعي لاستخراج البيانات آليًا، والتقييم الأولي للمخاطر، والتحقق من الامتثال، وفرز الطلبات. ويلجأ العديد من شركات التأمين إلى "الوضع الخفي" حيث يقدم الذكاء الاصطناعي توصياته جنبًا إلى جنب مع مكتتبي التأمين البشريين للتحقق من صحتها وتطويرها. وتعالج هذه التقنية الطلبات الروتينية مع الإشارة إلى الحالات المعقدة لمراجعتها من قبل المختصين.

ما هي أكبر التحديات في تطبيق الذكاء الاصطناعي في مجال الاكتتاب؟

تشمل التحديات الرئيسية دمج الذكاء الاصطناعي مع أنظمة التأمين التقليدية، وضمان جودة البيانات لضمان دقة التعلم الآلي، ومعالجة المخاوف التنظيمية المتعلقة بالتحيز الخوارزمي والشفافية، وإدارة التغيير التنظيمي. وبالإضافة إلى التكنولوجيا، تحتاج الشركات إلى دعم ثقافي من شركات التأمين واستثمار في التدريب لتحقيق فوائد الذكاء الاصطناعي.

هل ينبغي على مكتتبي التأمين الحاليين أو الطموحين أن يقلقوا بشأن مستقبلهم المهني؟

يتمتع مكتتبو التأمين الذين يتبنون الذكاء الاصطناعي كأداة لتعزيز قدراتهم بآفاق وظيفية واعدة. وتتجه المهنة نحو أدوار استشارية استراتيجية توفر عملاً أكثر إثارة للاهتمام وقيمة أعلى. أما أولئك الذين يقاومون التكنولوجيا ويصرون على العمليات اليدوية، فيواجهون مخاطر أكبر، ليس من الذكاء الاصطناعي بشكل مباشر، بل من زملائهم الذين يستفيدون من تقنيات التحسين لتحقيق نتائج أفضل.