ملخص سريع: يُحدث التعلّم الآلي تحولاً جذرياً في القطاع المصرفي من خلال كشف الاحتيال، وإدارة المخاطر، وتقديم خدمات مُخصصة، وأتمتة العمليات. تستخدم البنوك نماذج التعلّم الآلي لتحليل أنماط المعاملات في الوقت الفعلي، وتقييم مخاطر الائتمان بدقة أكبر، والحد من الإنذارات الكاذبة في أنظمة مكافحة غسل الأموال. تُشير بيانات الاحتياطي الفيدرالي إلى أن أنظمة منع الاحتيال المدعومة بالتعلّم الآلي استعادت 1.5 مليار دولار أمريكي في السنة المالية 2024، بينما يتسارع تبني هذه التقنيات في القطاع المصرفي مع تزايد اعتماد البنوك لحلول الذكاء الاصطناعي الوكيلة.

تواجه المؤسسات المصرفية ضغوطاً غير مسبوقة لمعالجة أحجام هائلة من المعاملات، والكشف عن مخططات الاحتيال المعقدة، وتقديم تجارب عملاء مخصصة، كل ذلك مع الحفاظ على الامتثال التنظيمي. وقد برز التعلم الآلي كحل لهذه التحديات.

لم تعد هذه التقنية مجرد تكهنات، بل أصبحت بنية تحتية تشغيلية تدعم أهم وظائف القطاع المالي.

بحسب الاحتياطي الفيدرالي، ساهمت أدوات التعلم الآلي والذكاء الاصطناعي في منع الاحتيال واسترداد الأموال بقيمة إجمالية بلغت 1.4 مليار دولار في السنة المالية 2024. هذا ليس مجرد كلام، بل هو تأثير ملموس على ميزانيات البنوك وحماية العملاء.

لكن الأمر المهم هو أن استخدام تقنيات التعلم الآلي في القطاع المصرفي يتجاوز بكثير مجرد كشف الاحتيال. تشمل تطبيقاتها تقييم المخاطر، وأتمتة خدمة العملاء، وخوارزميات التداول، والامتثال التنظيمي، والكفاءة التشغيلية. كل تطبيق منها يحل مشكلات محددة تعجز الأنظمة التقليدية القائمة على القواعد عن معالجتها على نطاق واسع.

لماذا يُعدّ التعلّم الآلي مهماً للمؤسسات المالية؟

تعتمد الأنظمة المصرفية التقليدية على قواعد محددة مسبقًا. فإذا تجاوز مبلغ المعاملة قيمة معينة (س)، يتم وضع علامة عليها. وإذا لم يسدد العميل المبلغ خلال عدد معين من الأيام (ص)، يتم إرسال تذكير له. وتستمر هذه القواعد في العمل حتى تتوقف عن العمل.

تتضح القيود عند التوسع. فأنظمة كشف الاحتيال القائمة على القواعد تُنتج نتائج إيجابية خاطئة تُحبط العملاء. كما أن نماذج تقييم الجدارة الائتمانية الثابتة تُغفل أنماط المخاطر الدقيقة. ولا تستطيع مراجعات الامتثال اليدوية مواكبة حجم المعاملات.

تتعلم نماذج التعلم الآلي الأنماط من البيانات التاريخية بدلاً من اتباع قواعد جامدة. فهي تحدد الارتباطات الدقيقة التي يغفل عنها البشر. وتتكيف مع تطور أساليب الاحتيال. وتعالج ملايين نقاط البيانات في أجزاء من الثانية.

تُظهر بيانات القطاع ارتفاع معدلات التبني من 61% في عام 2023 إلى 77% في عام 2025. ومن بين هذه التطبيقات، يُمثل 16% حلولاً مُطبقة بالكامل، بينما لا يزال 52% في مرحلة المشاريع التجريبية. إن منحنى التبني يتسارع بالفعل، وليس مجرد احتمال نظري.

بصراحة: ستواجه البنوك التي لا تستخدم تقنيات التعلم الآلي صعوبة في المنافسة في مجالات مكافحة الاحتيال، وتجربة العملاء، والتكاليف التشغيلية. لقد تحولت هذه التقنية من ميزة تنافسية إلى ضرورة تشغيلية.

قم بترقية سير العمل المصرفي باستخدام أنظمة التعلم الآلي المتقدمة

تقوم البنوك والفرق المالية بمعالجة كميات كبيرة من البيانات التشغيلية والمعاملاتية كل يوم، ولكن تحويل تلك البيانات إلى رؤى مفيدة غالباً ما يتطلب أكثر من أدوات الأتمتة القياسية. متفوقة الذكاء الاصطناعي تساعد الشركات على تطوير أنظمة التعلم الآلي للتحليلات التنبؤية، وتحسين العمليات، وتحليل البيانات المدعوم بالذكاء الاصطناعي، وأتمتة الأعمال القابلة للتطوير.

هل تحتاج إلى دعم الذكاء الاصطناعي لبيانات وعمليات الخدمات المصرفية؟

تقدم شركة AI Superior الدعم للمؤسسات من خلال:

- التحليلات التنبؤية وتحليل الأنماط السلوكية

- أنظمة الذكاء الاصطناعي لمعالجة مجموعات البيانات التشغيلية الكبيرة

- تطوير نماذج أولية وإثبات المفهوم للتعلم الآلي

- دمج حلول الذكاء الاصطناعي في بيئات الأعمال الحالية

👉تواصل مع شركة AI Superior لمناقشة حلول التعلم الآلي للعمليات المصرفية والتحليلات وسير العمل الداخلي.

كشف الاحتيال ومنعه

أسفرت عمليات الاحتيال بالشيكات وحدها عن تلقي أكثر من 15,000 بلاغ بين فبراير وأغسطس 2023، بقيمة معاملات بلغت 1.7 مليار و4.6 مليار و8.8 مليار دولار. هذه الأرقام مستقاة من شبكة إنفاذ قوانين الجرائم المالية عبر تقارير الاحتياطي الفيدرالي.

تكشف نماذج التعلم الآلي عن الاحتيال من خلال تحليل أنماط المعاملات عبر أبعاد متعددة: المبلغ، والموقع، وفئة التاجر، ووقت اليوم، وبصمة الجهاز، والبيانات الحيوية السلوكية، وأنماط العملاء السابقة. وعند ظهور أي مخالفات، يقوم النظام بالإبلاغ عنها فوراً.

تمكن بنك HSBC، باستخدام الذكاء الاصطناعي لمكافحة غسل الأموال من Google Cloud، من خفض عدد التنبيهات بأكثر من 60% مع اكتشاف 2-4 أضعاف النشاط المشبوه المؤكد.

يُعدّ خفض نسبة الإنذارات الكاذبة (60%) ذا أهمية بالغة. فكل إنذار كاذب يستلزم تحقيقًا بشريًا، ويُهدر وقت المحللين، وقد يُسبب إحباطًا للعملاء الشرعيين الذين تُحظر معاملاتهم دون داعٍ. يوفر التعلّم الآلي دقةً لا تُضاهيها الأنظمة القائمة على القواعد.

تتحسن النماذج باستمرار. تُضاف كل حالة احتيال مؤكدة وكل نتيجة إيجابية خاطئة إلى بيانات التدريب. يتعلم النظام شكل الاحتيال الحقيقي في الظروف الحالية، وليس فقط الأنماط التاريخية.

تقييم مخاطر الائتمان وقرارات الإقراض

يعتمد نظام تقييم الجدارة الائتمانية التقليدي على متغيرات محدودة: سجل السداد، نسبة استخدام الائتمان، مدة السجل الائتماني، أنواع الائتمان، والاستفسارات الأخيرة. أما نماذج التعلم الآلي فتتضمن مئات من نقاط البيانات الإضافية.

تشمل مصادر البيانات البديلة أنماط معاملات الحسابات المصرفية، وسجلات سداد فواتير الخدمات، وسجلات دفع الإيجار، ومؤشرات استقرار العمل، والأنماط السلوكية. وتحدد هذه النماذج المقترضين ذوي الجدارة الائتمانية الذين قد ترفضهم درجات FICO التقليدية.

قام بنك DBS بتطبيق أنظمة إنذار مبكر مدعومة بتقنيات التعلم الآلي لتحديد مخاطر الائتمان لدى الشركات الصغيرة والمتوسطة بشكل استباقي. في عام 2022، نجح النظام في تحديد أكثر من 951 ألف قرض متعثر للشركات الصغيرة والمتوسطة قبل ثلاثة أشهر على الأقل من حدوث حالات التعثر الفعلية.

ثلاثة أشهر من الإنذار المسبق تُغير كل شيء. بإمكان البنوك التعاون مع الشركات المتعثرة لإعادة هيكلة القروض، أو تعديل الشروط، أو تطبيق إجراءات الدعم قبل أن تتفاقم المشاكل وتصبح مستعصية على الحل. هذا هو جوهر إدارة المخاطر، وليس مجرد تقييمها.

لكن مهلاً، هناك بُعد تنظيمي هنا أيضاً. يجب أن توفر نماذج الائتمان القائمة على التعلم الآلي إمكانية التفسير. لا يمكن للبنوك استخدام شبكات عصبية مبهمة ترفض القروض دون مبرر. يتطلب كل قرار توثيقاً يوضح العوامل التي أثرت في النتيجة.

تُساعد تقنيات تفسير النماذج، مثل قيم SHAP وتفسيرات LIME، على تبسيط قرارات التعلم الآلي المعقدة إلى مكونات مفهومة. ويمكن للهيئات التنظيمية مراجعة هذه التفسيرات لضمان عدم استمرار النماذج في ترسيخ التحيزات التاريخية أو التمييز ضد الفئات المحمية.

مكافحة غسل الأموال والامتثال التنظيمي

تتطور عمليات غسل الأموال بوتيرة أسرع من أنظمة الكشف القائمة على القواعد. يُصمّم المجرمون معاملاتهم المالية بحيث لا تتجاوز عتبات الإبلاغ. ينقلون الأموال عبر شبكات معقدة من الحسابات، ويستغلون الفجوات الزمنية بين المؤسسات.

تحلل نماذج التعلم الآلي شبكات المعاملات لتحديد الأنماط المشبوهة التي تغفل عنها قواعد المعاملات الفردية. فهي تكشف عن سلوكيات الهيكلة، وتدفقات الأموال الدائرية، وعلاقات المستفيدين غير المعتادة، والشذوذات الجغرافية.

| طلب الامتثال | النهج التقليدي | نهج مُعزز بالتعلم الآلي | تأثير |

|---|---|---|---|

| مراقبة المعاملات | العتبات القائمة على القواعد | تحليل الأنماط السلوكية | 60% عدد أقل من النتائج الإيجابية الخاطئة |

| العناية الواجبة بالعملاء | مراجعة المستندات اليدوية | التقييم الآلي للمخاطر | 75% عملية إعداد أسرع |

| فحص العقوبات | خوارزميات مطابقة الأسماء | حل الكيانات باستخدام التعلم الآلي | 40% مباريات أكثر دقة |

| تقارير عن أنشطة مشبوهة | مراجعة تحليلية لكل حالة على حدة | خوارزميات تحديد الأولويات | كفاءة التحقيق 3 أضعاف |

لا تقتصر مكاسب الكفاءة الناتجة عن الامتثال المدعوم بالتعلم الآلي على توفير التكاليف فحسب، بل تمثل أيضاً حماية أفضل ضد الجرائم المالية. فعندما يقضي المحللون وقتاً أقل في التحقيق في الإنذارات الكاذبة، يمكنهم التركيز على التهديدات الحقيقية.

تتضمن منصات تكنولوجيا الامتثال التنظيمي (RegTech) الآن نماذج التعلم الآلي لأتمتة إعداد التقارير، وإدارة التغييرات التنظيمية، وتوثيق سجلات التدقيق. وتتتبع هذه الأنظمة اللوائح التي تنطبق على كل معاملة، وتُنشئ التقارير المطلوبة تلقائيًا، وتُشير إلى الثغرات المحتملة في الامتثال.

خدمة العملاء والتخصيص

تمثل روبوتات المحادثة الوجه الظاهر للتعلم الآلي في خدمة عملاء البنوك، لكن هذه التقنية أعمق من ذلك بكثير. إذ تقترح محركات التوصيات منتجات مالية مناسبة، وتحدد النماذج التنبؤية العملاء الذين من المحتمل أن يحتاجوا إلى خدمات محددة، بينما تحلل معالجة اللغة الطبيعية استفسارات العملاء لتوجيهها إلى المختصين المناسبين.

قامت شركة كابيتال ون بتطبيق تقنيات التعلم الآلي في أنظمة خدمة العملاء للكشف عن الرسوم غير المعتادة، والإجابة على الاستفسارات الفورية، وتقديم تنبيهات استباقية. ويستمر تطبيق هذه التقنيات في التوسع، حيث تُقدّر الإدارة إنجاز ما يقارب 10% من عمليات النشر المخطط لها.

إنّ رقم 10% يكشف الكثير. فحتى المؤسسات الرائدة التي تستثمر بكثافة في مجال التعلّم الآلي تعتبر نفسها في المراحل الأولى. وتتجاوز التطبيقات المحتملة بكثير التطبيقات الحالية.

تحلل محركات التخصيص سلوك كل عميل على حدة لتحسين توقيت التواصل، وتفضيلات القنوات، وتوصيات المنتجات، وتقديم الخدمات. وبدلاً من التسويق الجماهيري العام، تقدم البنوك عروضاً مناسبة عندما يكون العملاء أكثر تقبلاً لها.

تُمكّن تقنيات التعرّف على الصوت ومعالجة اللغة الطبيعية من إنشاء واجهات محادثة تفهم السياق، وتتعامل مع الطلبات المعقدة، وتُحيلها بشكل مناسب إلى الموظفين البشريين عند الحاجة. وتتعلم هذه الأنظمة من كل تفاعل لتحسين دقة الاستجابة.

إدارة التداول والاستثمار

استخدمت أنظمة التداول الخوارزمية نماذج كمية لعقود، لكن التعلم الآلي يوفر قدرات تكيفية تفتقر إليها الخوارزميات التقليدية. إذ تحدد نماذج التداول القائمة على التعلم الآلي تغيرات نظام السوق، وتعدل الاستراتيجيات ديناميكيًا، وتدمج مصادر بيانات بديلة.

تعالج منصة علاء الدين التابعة لشركة بلاك روك كميات هائلة من بيانات السوق والمعلومات التنظيمية، وتُكثّف الرؤى في تقارير موجزة تُساعد المستشارين الماليين. يجمع النظام بين تحليلات المخاطر، وبناء المحافظ الاستثمارية، وتنفيذ عمليات التداول، مع تقنية التعرف على الأنماط المدعومة بالتعلم الآلي.

تستخلص نماذج تحليل المشاعر إشارات مؤثرة في السوق من المقالات الإخبارية، ووسائل التواصل الاجتماعي، ونصوص مكالمات الأرباح، والتقارير التنظيمية. توفر مصادر البيانات غير المهيكلة هذه معلومات لا تستطيع بيانات السعر والحجم وحدها رصدها.

تُوازن خوارزميات تحسين المحافظ الاستثمارية بين العوائد المتوقعة وقيود المخاطر، وتكاليف المعاملات، والآثار الضريبية، وتفضيلات المستثمرين. ويُحسّن التعلّم الآلي من توقعات العوائد من خلال تحديد العلاقات المعقدة بين الأصول والمؤشرات الاقتصادية وظروف السوق.

تُسهّل منصات الاستشارات الآلية الوصول إلى إدارة المحافظ الاستثمارية الخوارزمية. وتُشغّل نماذج التعلم الآلي ميزات تخصيص الأصول، وإعادة التوازن، وجني الخسائر الضريبية، وتتبع الأهداف التي يحصل عليها المستثمرون الأفراد بتكاليف منخفضة.

الكفاءة التشغيلية والأتمتة

تتضمن العمليات المصرفية في المكاتب الخلفية معالجة كميات هائلة من المستندات، وإدخال البيانات، والمطابقة، وإعداد التقارير. وتتولى أتمتة التعلم الآلي هذه العمليات بشكل أسرع وأكثر دقة من العمليات اليدوية.

تستخدم تقنية التعرف الضوئي على الأحرف، بالاقتران مع معالجة اللغة الطبيعية، لاستخراج البيانات من طلبات القروض، ونماذج فتح الحسابات، ووثائق الهوية، والبيانات المالية. وتتحقق هذه الأنظمة من صحة المعلومات المستخرجة بمقارنتها بقواعد البيانات، وتُشير إلى أي تناقضات لمراجعتها من قِبل المختصين.

يشمل أتمتة العمليات منح القروض، ومطابقة الحسابات، وإعداد التقارير التنظيمية، واستقبال العملاء الجدد. تقوم نماذج التعلم الآلي بتوجيه المهام إلى المعالجات المناسبة، والتنبؤ بأوقات المعالجة، وتحسين تسلسل سير العمل لتقليل الاختناقات.

تستخدم الصيانة التنبؤية لأجهزة الصراف الآلي والبنية التحتية المصرفية بيانات المستشعرات لتحديد المعدات المعرضة للعطل. وتساهم الإصلاحات الاستباقية في تقليل وقت التوقف وتحسين تجربة العملاء مع خفض تكاليف الصيانة.

تتنبأ نماذج تخطيط القوى العاملة بأحجام المعاملات، والطلب على مراكز الاتصال، وحركة العملاء في الفروع لتحسين مستويات التوظيف. وتراعي هذه الأنظمة الموسمية، والظروف الاقتصادية، وإطلاق المنتجات، والأحداث الخارجية التي تؤثر على النشاط المصرفي.

الاتجاهات الحالية في التبني وأنماط الاستثمار

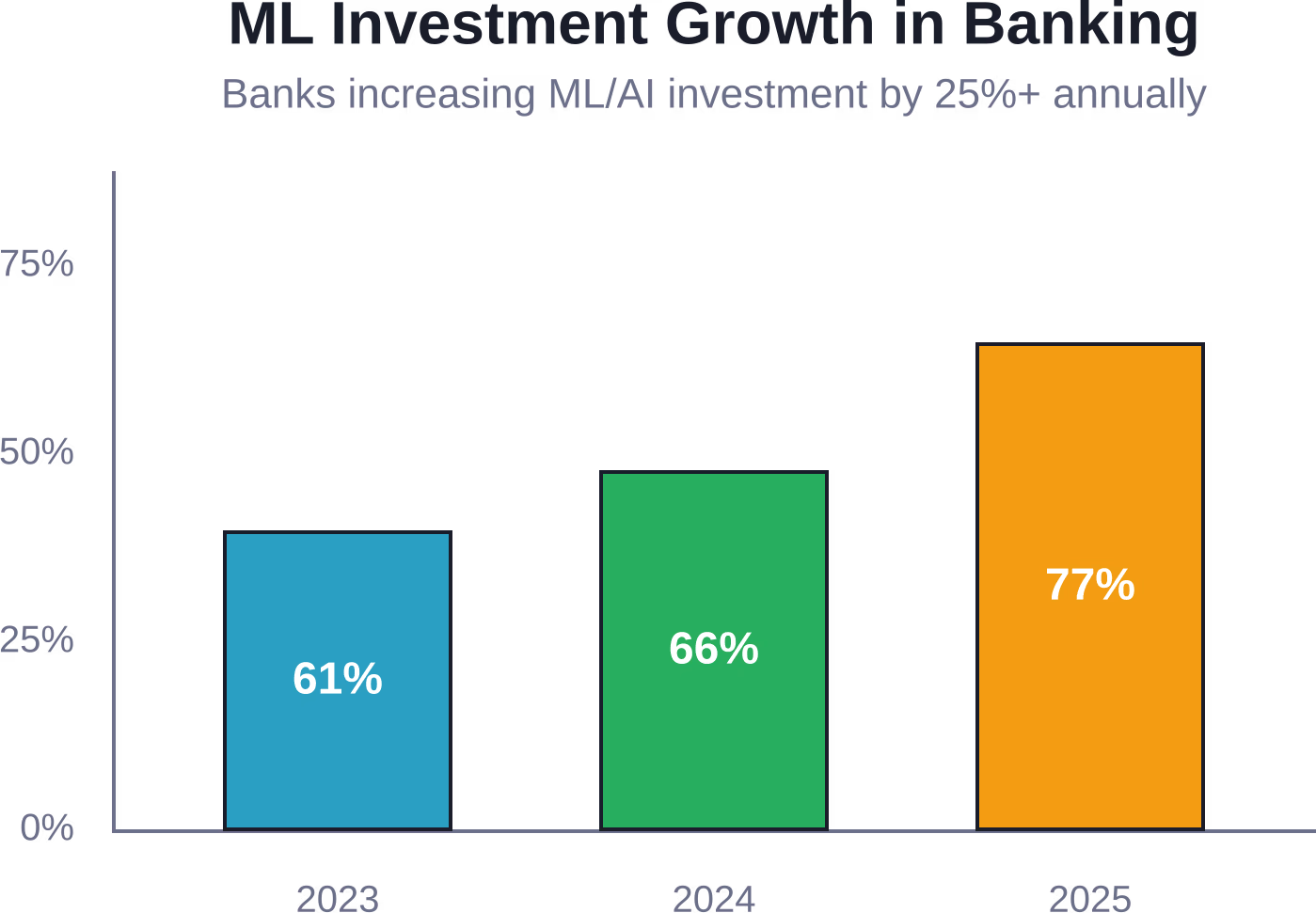

تُظهر البيانات تسارعًا واضحًا في تبني تقنيات التعلم الآلي في المؤسسات المصرفية. وتشير نتائج الاستطلاع إلى أن 501% من المشاركين زادوا استثماراتهم في التعلم الآلي والذكاء الاصطناعي بأكثر من 25% خلال الفترة من 2023 إلى 2024.

يستمر هذا النمو الاستثماري. وتشير بيانات مسح إضافية إلى أن استخدام تطبيقات الذكاء الاصطناعي قد ازداد من 611 مليار دولار أمريكي في عام 2023 إلى 771 مليار دولار أمريكي في عام 2025. ويشير هذا المسار إلى أن التعلم الآلي سيصبح بنية تحتية قياسية بدلاً من كونه تقنية تجريبية.

انظر، ليس كل تبني للذكاء الاصطناعي يعني بالضرورة نشره في بيئة الإنتاج. فمن بين المؤسسات المصرفية التي تستخدم الذكاء الاصطناعي الوكيل، قامت 161 مؤسسة فقط بنشر حلولها بالكامل، بينما تدير 521 مؤسسة مشاريع تجريبية. وتعكس هذه الفجوة بين المشاريع التجريبية والإنتاج مدى تعقيد تطبيق التعلم الآلي على نطاق واسع في القطاع المصرفي.

لا يزال الغموض التنظيمي يشكل عائقاً. تحتاج البنوك إلى وضوح بشأن متطلبات حوكمة النماذج، ومعايير قابلية التفسير، وأطر المسؤولية قبل نشر التعلم الآلي في أنظمة اتخاذ القرارات عالية المخاطر. وتؤكد توجيهات مجلس الاحتياطي الفيدرالي بشأن برامج الذكاء الاصطناعي على الاستخدام المسؤول وتخفيف المخاطر.

يشجع برنامج الذكاء الاصطناعي التابع للاحتياطي الفيدرالي لموظفيه على الاستخدام المسؤول للذكاء الاصطناعي، ويمكّن من الابتكار، ويخفف المخاطر من خلال أطر حوكمة قوية. وتؤثر هذه التوجيهات التنظيمية على كيفية تعامل البنوك مع تطبيقات التعلم الآلي الخاصة بها.

تحديات التنفيذ وإدارة المخاطر

تُحدد جودة البيانات أداء نماذج التعلم الآلي. غالبًا ما تحتفظ البنوك بالبيانات في أنظمة قديمة معزولة بتنسيقات غير متناسقة، وقيم مفقودة، وثغرات في التوثيق. ويتطلب توحيد بيانات التدريب النظيفة جهدًا هندسيًا كبيرًا.

يجب أن تتناول أطر إدارة مخاطر النماذج معايير التطوير، وإجراءات التحقق، ومراقبة الأداء، وعمليات الحوكمة. تحتاج البنوك إلى التحقق المستقل من نماذج التعلم الآلي قبل نشرها في بيئة الإنتاج، والمراقبة المستمرة بعد الإطلاق.

تُشكّل متطلبات قابلية التفسير توتراً مع تعقيد النموذج. غالباً ما تُقدّم الشبكات العصبية العميقة دقة تنبؤية فائقة، ولكن قابليتها للتفسير محدودة. ويتعيّن على البنوك الموازنة بين الأداء ومتطلبات قابلية التفسير التنظيمية.

يُعدّ الكشف عن التحيز والتخفيف من آثاره من الأمور بالغة الأهمية. إذ يمكن لنماذج التعلم الآلي المدربة على البيانات التاريخية أن تُكرّس التمييز السابق. ويتعين على البنوك اختبار التفاوت في التأثير بين الفئات الديموغرافية وتطبيق تقنيات تصحيح التحيز.

تتزايد مخاطر الأمن السيبراني مع تبني تقنيات التعلم الآلي. إذ يمكن للهجمات الخبيثة التلاعب بمدخلات النماذج للتسبب في تصنيفات خاطئة. كما يمكن لسرقة النماذج عبر استعلامات واجهة برمجة التطبيقات (API) استخراج الخوارزميات الخاصة. لذا، تحتاج البنوك إلى ضوابط أمنية خاصة بالتعلم الآلي.

تزداد إدارة مخاطر الموردين تعقيدًا عندما تعتمد البنوك على منصات التعلم الآلي الخارجية، ومزودي البيانات، ومطوري النماذج. ويجب أن يشمل التدقيق اللازم تقييم ممارسات تطوير النماذج لدى الموردين، وحوكمة البيانات، والمرونة التشغيلية.

التوجهات المستقبلية والتطبيقات الناشئة

يُمكّن التعلم الموحد من تدريب النماذج بشكل تعاوني بين المؤسسات دون مشاركة بيانات العملاء الحساسة. ويمكن للبنوك تحسين نماذج كشف الاحتيال وإدارة المخاطر من خلال التعلم من الأنماط السائدة في القطاع المصرفي مع الحفاظ على خصوصية البيانات.

تعد الحوسبة الكمومية بتسريع تدريب وتحسين التعلم الآلي لبناء المحافظ الاستثمارية، ومحاكاة المخاطر، والأمن التشفيري. ورغم أن المزايا الكمومية العملية لا تزال بعيدة المنال، إلا أن البنوك تستكشف تطبيقاتها المحتملة.

تتجاوز تطبيقات الذكاء الاصطناعي التوليدي مجرد روبوتات المحادثة لتشمل توليد المستندات، وتطوير البرمجيات، وصياغة التقارير التنظيمية، وإنشاء بيانات اصطناعية لاختبار النماذج. ويمكن لهذه القدرات أن تقلل بشكل كبير من التكاليف التشغيلية.

تتطلب أنظمة الدفع الفوري نماذج لكشف الاحتيال تتخذ قراراتها في أجزاء من الثانية. وستصبح بنى التعلم الآلي المتدفقة، التي تعالج المعاملات فور حدوثها، بنية تحتية قياسية.

يمثل نمذجة مخاطر المناخ تطبيقاً ناشئاً للتعلم الآلي. تحتاج البنوك إلى تقييم المخاطر المادية التي تهدد الضمانات، ومخاطر التحول إلى الصناعات كثيفة الكربون، والتعرضات المناخية على مستوى المحفظة. تحلل نماذج التعلم الآلي سيناريوهات المناخ، ومواطن الضعف في سلاسل التوريد، وتركزات المخاطر الجغرافية.

الأسئلة الشائعة

كيف تستخدم البنوك التعلم الآلي للكشف عن الاحتيال؟

تستخدم البنوك نماذج التعلم الآلي لتحليل أنماط المعاملات عبر عشرات الخصائص، بما في ذلك المبلغ والموقع ونوع التاجر والوقت وبصمة الجهاز وسجل سلوك العميل. وعندما تنحرف المعاملات عن الأنماط المتوقعة، يُعلّمها النظام للمراجعة أو يحظرها تلقائيًا. ووفقًا لبيانات الاحتياطي الفيدرالي، بلغ إجمالي الإنفاق على منع الاحتيال واسترداد الأموال باستخدام التعلم الآلي 1.4 تريليون دولار أمريكي في السنة المالية 2024. وتتعلم هذه النماذج باستمرار من حالات الاحتيال الجديدة والإنذارات الكاذبة لتحسين دقتها بمرور الوقت.

ما الفرق بين التقييم الائتماني التقليدي والإقراض القائم على التعلم الآلي؟

يعتمد نظام تقييم الجدارة الائتمانية التقليدي على متغيرات محدودة، مثل سجل السداد واستخدام الائتمان، المستقاة من تقارير مكاتب الائتمان. أما نظام الإقراض القائم على التعلم الآلي، فيُدمج مئات البيانات الإضافية، بما في ذلك أنماط معاملات الحسابات المصرفية، وفواتير الخدمات، والاستقرار الوظيفي، والمؤشرات السلوكية. وهذا يمكّن البنوك من تقييم الجدارة الائتمانية للمتقدمين الذين لا يملكون سجلات ائتمانية تقليدية. وقد حدد نظام التعلم الآلي لدى بنك DBS أكثر من 95% من قروض الشركات الصغيرة والمتوسطة المتعثرة قبل ثلاثة أشهر من التخلف عن السداد، مما يُظهر القدرة التنبؤية لهذه النماذج المُحسّنة.

هل يمكن لنماذج التعلم الآلي أن تتوافق مع اللوائح المصرفية؟

نعم، لكن الامتثال يتطلب تصميمًا دقيقًا للنماذج وحوكمةً فعّالة. يجب على البنوك تطبيق تقنيات تفسيرية توثّق العوامل المؤثرة في قرارات الإقراض، ومؤشرات الاحتيال، وتقييمات المخاطر. تعمل أساليب مثل قيم SHAP وتفسيرات LIME على تحليل تنبؤات التعلّم الآلي إلى مكونات قابلة للتفسير. يركز برنامج الذكاء الاصطناعي التابع للاحتياطي الفيدرالي على الاستخدام المسؤول وتخفيف المخاطر من خلال أطر حوكمة قوية. تحتاج البنوك إلى التحقق المستقل من صحة النماذج، واختبار التحيز، والمراقبة المستمرة للأداء، وتوثيق عمليات تطوير النماذج.

كم تستثمر البنوك في مجال التعلم الآلي؟

شهد الاستثمار تسارعًا ملحوظًا. تُظهر بيانات الاستطلاع أن 501 مليون من المشاركين في قطاع الخدمات المالية زادوا استثماراتهم في التعلم الآلي والذكاء الاصطناعي بأكثر من 25 مليونًا خلال الفترة من 2023 إلى 2024. وارتفعت معدلات التبني من 61 مليونًا في 2023 إلى 77 مليونًا في 2025. ومع ذلك، لم يقم سوى 16 مليونًا من البنوك التي تستخدم الذكاء الاصطناعي الوكيل بنشر حلول إنتاجية كاملة، بينما يُشغّل 52 مليونًا مشاريع تجريبية. يشير هذا إلى استثمار كبير في التطوير والاختبار لم يصل بعد إلى مرحلة النشر الكامل في جميع المؤسسات.

ما هي أكبر التحديات في تطبيق التعلم الآلي في القطاع المصرفي؟

تُمثل جودة البيانات التحدي الأكبر، إذ تحتفظ البنوك بالمعلومات في أنظمة قديمة معزولة بتنسيقات غير متسقة. تتطلب إدارة مخاطر النماذج إجراءات تحقق، وأطر حوكمة، ومراقبة مستمرة. وتُشكل متطلبات قابلية التفسير توترًا مع بنى النماذج المعقدة. ويُعد اكتشاف التحيز والتخفيف من حدته أمرًا ضروريًا لمنع التمييز. تتزايد مخاطر الأمن السيبراني مع تبني التعلم الآلي، مما يستلزم توفير الحماية ضد الهجمات المعادية وسرقة النماذج. كما يُقيد عدم اليقين التنظيمي بشأن معايير الحوكمة وأطر المسؤولية بعض قرارات النشر.

كيف يُحسّن التعلّم الآلي من كشف عمليات غسل الأموال؟

تحلل نماذج التعلم الآلي شبكات المعاملات لتحديد الأنماط المشبوهة التي تغفل عنها الأنظمة القائمة على القواعد. فهي تكشف سلوكيات التلاعب التي يقوم فيها المجرمون بتقسيم المعاملات الكبيرة لتجنب عتبات الإبلاغ، وتدفقات الأموال الدائرية، وعلاقات المستفيدين غير المعتادة، والشذوذات الجغرافية. وقد تمكن بنك HSBC، باستخدام تقنية الذكاء الاصطناعي لمكافحة غسل الأموال من Google Cloud، من خفض عدد التنبيهات بأكثر من 601 تريليون تنبيه، مع رصد ما بين ضعفين إلى أربعة أضعاف من الأنشطة المشبوهة المؤكدة. وتتيح هذه الدقة لمحللي الامتثال تركيز موارد التحقيق على التهديدات الحقيقية بدلاً من إضاعة الوقت في الإنذارات الكاذبة.

ما هي تطبيقات التعلم الآلي التي ستصبح معيارية في القطاع المصرفي خلال السنوات الخمس القادمة؟

سيصبح الكشف الفوري عن الاحتيال بنية تحتية أساسية مع نمو أنظمة الدفع الفوري. وسيتوسع استخدام الذكاء الاصطناعي التفاعلي في خدمة العملاء ليتجاوز مجرد روبوتات الدردشة البسيطة، ليتمكن من التعامل مع الطلبات المعقدة بأقل قدر من التدخل البشري. وستتحول التحليلات التنبؤية لمخاطر الائتمان، وفقدان العملاء، وتوصيات المنتجات من ميزة تنافسية إلى ممارسة معيارية. وسيصبح نمذجة مخاطر المناخ باستخدام التعلم الآلي متطلبًا تنظيميًا مع فرض السلطات المالية لاختبارات تحمل المناخ. وستؤدي أتمتة عمليات معالجة المستندات، والتسوية، وإعداد التقارير إلى إلغاء معظم عمليات سير العمل اليدوية في المكاتب الخلفية.

الخلاصة: التعلم الآلي كبنية تحتية مصرفية

انتقلت تقنيات التعلم الآلي من كونها تقنية تجريبية إلى بنية تحتية تشغيلية في القطاع المصرفي. وتشمل تطبيقاتها منع الاحتيال، وتقييم مخاطر الائتمان، والامتثال التنظيمي، وخدمة العملاء، والتداول، والأتمتة التشغيلية.

تُظهر بيانات الاحتياطي الفيدرالي التي توثق جهودًا بقيمة مليار و4 مليارات دولار في مجال منع الاحتيال واسترداد الأموال أثرًا ملموسًا. وقد تمكن بنك HSBC، باستخدام تقنية الذكاء الاصطناعي لمكافحة غسل الأموال من جوجل كلاود، من خفض عدد التنبيهات بأكثر من 601 تريليون تنبيه، مع اكتشاف ما بين ضعفين إلى أربعة أضعاف من الأنشطة المشبوهة المؤكدة.

إن مسار التبني واضح. فنمو الاستثمار بمقدار 25% أو أكثر سنوياً، وارتفاع معدلات التنفيذ من 61% إلى 77% على مدى عامين، والانتشار الواسع للذكاء الاصطناعي الوكيل، كلها تشير إلى أن التعلم الآلي سيصبح بنية تحتية قياسية.

لا تزال هناك تحديات في التنفيذ، منها جودة البيانات، وحوكمة النماذج، ومتطلبات التفسير، والحد من التحيز، والغموض التنظيمي. لكن هذه العقبات تمثل مشاكل هندسية، وليست قيودًا جوهرية. وستحقق البنوك التي تتغلب على هذه التحديات مزايا تنافسية في مجالات منع الاحتيال، وإدارة المخاطر، وتجربة العملاء، والكفاءة التشغيلية.

ستجد المؤسسات التي تتعامل مع التعلم الآلي كخيارٍ ثانوي نفسها عاجزةً عن المنافسة من حيث التكلفة، وغير قادرة على كشف عمليات الاحتيال المعقدة، وغير قادرة على تقديم تجارب شخصية يتوقعها العملاء اليوم. لقد تجاوزت هذه التقنية كونها ميزة تنافسية لتصبح ضرورة تشغيلية.

ابدأ بتقييم المجالات التي يمكن أن تعالج فيها تقنيات التعلم الآلي نقاط الضعف المؤسسية المحددة. أعطِ الأولوية للتطبيقات ذات العائد الواضح على الاستثمار والتعقيد التنظيمي القابل للإدارة. ابنِ بنية تحتية للبيانات وأطر حوكمة تُمكّن من النشر المسؤول. ستكون البنوك الرائدة في عام 2026 وما بعده هي تلك التي فعّلت التعلم الآلي اليوم.