Resumen rápido: El aprendizaje automático transforma la banca mediante la detección de fraudes, la gestión de riesgos, los servicios personalizados y la automatización operativa. Los bancos implementan modelos de aprendizaje automático para analizar patrones de transacciones en tiempo real, evaluar el riesgo crediticio con mayor precisión y reducir los falsos positivos en los sistemas contra el lavado de dinero. Datos de la Reserva Federal muestran que la prevención del fraude basada en aprendizaje automático recuperó 14.000 millones de dólares en el año fiscal 2024, mientras que la adopción por parte del sector continúa acelerándose, con bancos que implementan cada vez más soluciones de IA con agentes.

Las entidades bancarias se enfrentan a una presión sin precedentes para procesar enormes volúmenes de transacciones, detectar sofisticados esquemas de fraude y ofrecer experiencias personalizadas a sus clientes, todo ello sin descuidar el cumplimiento normativo. El aprendizaje automático se ha revelado como la solución a estos desafíos.

Esta tecnología ya no es especulativa. Es una infraestructura operativa que impulsa las funciones más críticas del sector financiero.

Según la Reserva Federal, las herramientas de aprendizaje automático e inteligencia artificial permitieron la prevención y recuperación de fraudes por un total de 1.040 millones de dólares en el año fiscal 2024. Esto no es una exageración. Se trata de un impacto tangible en los balances bancarios y la protección del cliente.

Pero lo cierto es que la adopción del aprendizaje automático en el sector bancario va mucho más allá de la detección de fraudes. Sus aplicaciones abarcan la evaluación de riesgos, la automatización del servicio al cliente, los algoritmos de negociación, el cumplimiento normativo y la eficiencia operativa. Cada aplicación resuelve problemas específicos que los sistemas tradicionales basados en reglas no pueden abordar a gran escala.

¿Por qué el aprendizaje automático es importante para las instituciones financieras?

Los sistemas bancarios tradicionales se basan en reglas preestablecidas. Si el importe de la transacción supera X, se marca como sospechosa. Si un cliente no ha pagado en Y días, se le envía un recordatorio. Estas reglas funcionan hasta que dejan de hacerlo.

Las limitaciones se hacen evidentes a gran escala. La detección de fraude basada en reglas genera falsos positivos que frustran a los clientes. Los modelos estáticos de calificación crediticia no detectan patrones de riesgo complejos. Las revisiones manuales de cumplimiento no pueden seguir el ritmo del volumen de transacciones.

Los modelos de aprendizaje automático aprenden patrones a partir de datos históricos en lugar de seguir reglas rígidas. Identifican correlaciones sutiles que los humanos pasan por alto. Se adaptan a medida que evolucionan las tácticas de fraude. Procesan millones de puntos de datos en milisegundos.

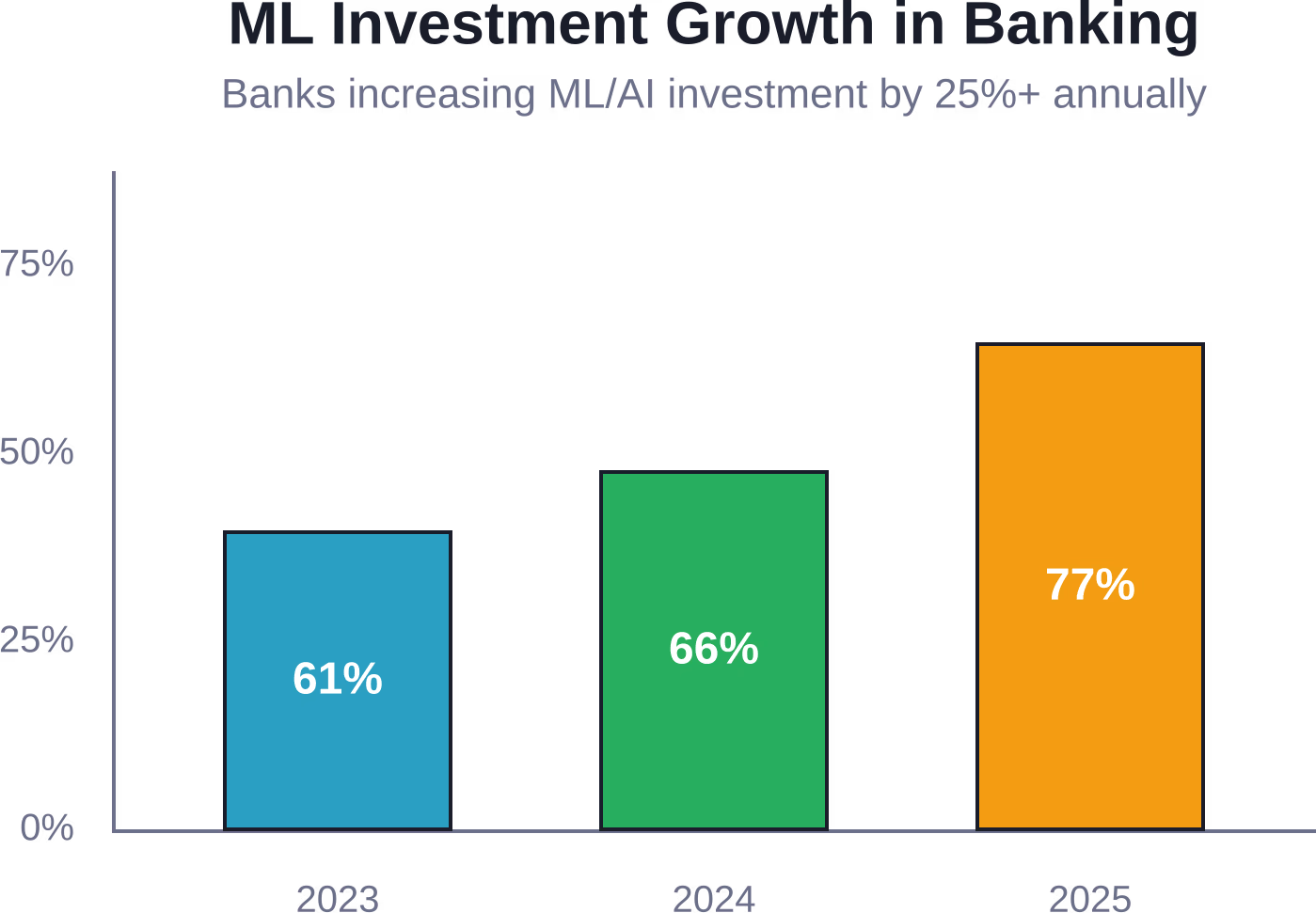

Los datos del sector muestran que las tasas de adopción aumentaron de 61% en 2023 a 77% en 2025. De estas implementaciones, 16% representan soluciones completamente desplegadas, mientras que 52% permanecen en fase piloto. La curva de adopción se está acelerando, no es teórica.

En serio: los bancos que no implementen capacidades de aprendizaje automático tendrán dificultades para competir en prevención de fraude, experiencia del cliente y costos operativos. Esta tecnología ha pasado de ser una ventaja competitiva a una necesidad operativa.

Actualice los flujos de trabajo bancarios con sistemas avanzados de aprendizaje automático.

Los bancos y los equipos financieros procesan grandes cantidades de datos operativos y transaccionales a diario, pero convertir esos datos en información útil a menudo requiere más que las herramientas de automatización estándar. IA superior Ayuda a las empresas a desarrollar sistemas de aprendizaje automático para análisis predictivos, optimización operativa, análisis de datos impulsado por IA y automatización empresarial escalable.

¿Necesita soporte de IA para datos y operaciones bancarias?

AI Superior ayuda a las organizaciones con:

- Análisis predictivo y análisis de patrones de comportamiento

- Sistemas de IA para el procesamiento de grandes conjuntos de datos operativos

- Desarrollo de prototipos y pruebas de concepto de aprendizaje automático

- Integración de soluciones de IA en entornos empresariales existentes

👉Contacta con IA Superior para analizar soluciones de aprendizaje automático para operaciones bancarias, análisis de datos y flujos de trabajo internos.

Detección y prevención de fraude

Solo el fraude con cheques generó más de 15 000 denuncias recibidas entre febrero y agosto de 2023, lo que representa un valor de transacción de 1.046.880 millones de dólares. Estas cifras provienen de la Red de Control de Delitos Financieros (FinCEN) a través de los informes de la Reserva Federal.

Los modelos de aprendizaje automático detectan el fraude analizando los patrones de transacción en múltiples dimensiones: importe, ubicación, categoría del comercio, hora del día, huella digital del dispositivo, datos biométricos de comportamiento e historial de comportamiento del cliente. Cuando aparecen anomalías, el sistema las señala al instante.

HSBC, utilizando la IA AML de Google Cloud, redujo el número de alertas en más de 601 TP3T al tiempo que detectó entre 2 y 4 veces más actividad sospechosa confirmada.

La reducción de falsos positivos del código 60% es de suma importancia. Cada falso positivo requiere investigación humana, desperdicia tiempo de los analistas y puede frustrar a clientes legítimos cuyas transacciones se bloquean innecesariamente. El aprendizaje automático ofrece una precisión que los sistemas basados en reglas no pueden igualar.

Los modelos mejoran continuamente. Cada caso de fraude confirmado y cada falso positivo se incorporan a los datos de entrenamiento. El sistema aprende cómo se manifiesta el fraude real en las condiciones actuales, no solo los patrones históricos.

Evaluación del riesgo crediticio y decisiones de préstamo

La calificación crediticia tradicional se basa en variables limitadas: historial de pagos, utilización del crédito, antigüedad del historial crediticio, tipos de crédito y consultas recientes. Los modelos de aprendizaje automático incorporan cientos de puntos de datos adicionales.

Entre las fuentes de datos alternativas se incluyen los patrones de transacciones bancarias, el historial de pagos de servicios públicos, los registros de pagos de alquiler, los indicadores de estabilidad laboral y los patrones de comportamiento. Los modelos identifican a los prestatarios solventes que las puntuaciones FICO tradicionales rechazarían.

DBS Bank implementó sistemas de alerta temprana basados en aprendizaje automático que identifican de forma proactiva los riesgos crediticios entre las pequeñas y medianas empresas. En 2022, el sistema identificó con éxito más de 951.000 millones de préstamos morosos de pymes al menos tres meses antes de que las empresas incurrieran en impagos reales.

Tres meses de aviso previo lo cambian todo. Los bancos pueden colaborar con las empresas en dificultades para reestructurar préstamos, ajustar condiciones o implementar medidas de apoyo antes de que los problemas se vuelvan irrecuperables. Eso es gestión de riesgos, no solo evaluación de riesgos.

Pero un momento. Aquí también hay una dimensión regulatoria. Los modelos de crédito basados en aprendizaje automático deben ser explicables. Los bancos no pueden implementar redes neuronales opacas que denieguen préstamos sin justificación. Cada decisión requiere documentación que muestre qué factores influyeron en el resultado.

Las técnicas de interpretabilidad de modelos, como los valores SHAP y las explicaciones LIME, desglosan las decisiones complejas de aprendizaje automático en componentes comprensibles. Los organismos reguladores pueden auditar estas explicaciones para garantizar que los modelos no perpetúen sesgos históricos ni discriminen a grupos protegidos.

Lucha contra el blanqueo de capitales y cumplimiento normativo

Los esquemas de lavado de dinero se adaptan más rápido que los sistemas de detección basados en reglas. Los delincuentes estructuran las transacciones para mantenerse por debajo de los umbrales de notificación. Mueven fondos a través de complejas redes de cuentas. Aprovechan las diferencias de tiempo entre las instituciones.

Los modelos de aprendizaje automático analizan las redes de transacciones para identificar patrones sospechosos que las reglas de transacción individuales no detectan. Detectan comportamientos de estructuración, flujos de fondos circulares, relaciones inusuales entre beneficiarios y anomalías geográficas.

| Solicitud de cumplimiento | Enfoque tradicional | Enfoque mejorado mediante aprendizaje automático | Impacto |

|---|---|---|---|

| Monitoreo de transacciones | Umbrales basados en reglas | Análisis de patrones de comportamiento | 60% menos falsos positivos |

| Diligencia debida del cliente | Revisión manual de documentos | Evaluación automatizada del riesgo | 75% incorporación más rápida |

| Control de sanciones | Algoritmos de coincidencia de nombres | Resolución de entidades ML | 40% coincidencias más precisas |

| Informes de actividades sospechosas | Revisión de analistas caso por caso | Algoritmos de priorización | 3 veces mayor eficiencia en la investigación |

Las ventajas en eficiencia que ofrece el cumplimiento normativo basado en aprendizaje automático no se limitan al ahorro de costes. Representan una mayor protección contra los delitos financieros. Al dedicar menos tiempo a investigar falsos positivos, los analistas pueden centrarse en las amenazas reales.

Las plataformas de tecnología regulatoria (RegTech) ahora incorporan modelos de aprendizaje automático para la automatización de informes, la gestión de cambios regulatorios y la documentación de auditorías. Estos sistemas rastrean qué regulaciones se aplican a qué transacciones, generan automáticamente los informes necesarios e identifican posibles deficiencias en el cumplimiento normativo.

Servicio al cliente y personalización

Los chatbots representan la cara visible del aprendizaje automático en la atención al cliente bancaria, pero la tecnología va mucho más allá. Los sistemas de recomendación sugieren productos financieros relevantes. Los modelos predictivos identifican a los clientes que probablemente necesiten servicios específicos. El procesamiento del lenguaje natural analiza las consultas de los clientes para dirigirlas a los especialistas adecuados.

Capital One ha implementado el aprendizaje automático en sus sistemas de atención al cliente para detectar cargos inusuales, responder preguntas en tiempo real y proporcionar alertas proactivas. La implementación del aprendizaje automático continúa expandiéndose, y la dirección estima que ya han completado aproximadamente 101 TP3T con las implementaciones planificadas.

La cifra de 10% es reveladora. Incluso las instituciones líderes con importantes inversiones en aprendizaje automático se consideran en etapas iniciales. Las aplicaciones potenciales superan con creces las implementaciones actuales.

Los sistemas de personalización analizan el comportamiento individual de cada cliente para optimizar el momento de la comunicación, las preferencias de canal, las recomendaciones de productos y la prestación del servicio. En lugar de realizar marketing masivo genérico, los bancos ofrecen promociones relevantes cuando los clientes están más receptivos.

El reconocimiento de voz y el procesamiento del lenguaje natural permiten crear interfaces conversacionales que comprenden el contexto, gestionan solicitudes complejas y, cuando es necesario, derivan las consultas a agentes humanos. Los sistemas aprenden de cada interacción para mejorar la precisión de sus respuestas.

Gestión de inversiones y operaciones comerciales

Los sistemas de negociación algorítmica han utilizado modelos cuantitativos durante décadas, pero el aprendizaje automático aporta capacidades adaptativas de las que carecen los algoritmos tradicionales. Los modelos de negociación basados en aprendizaje automático identifican cambios en el régimen del mercado, ajustan las estrategias de forma dinámica e incorporan fuentes de datos alternativas.

La plataforma Aladdin de BlackRock procesa grandes cantidades de datos de mercado e información regulatoria, condensando la información clave en informes concisos que ayudan a los asesores financieros. El sistema combina análisis de riesgos, construcción de carteras y ejecución de operaciones con reconocimiento de patrones basado en aprendizaje automático.

Los modelos de análisis de sentimiento extraen señales que influyen en el mercado a partir de artículos de noticias, redes sociales, transcripciones de conferencias sobre resultados y documentos regulatorios. Estas fuentes de datos no estructuradas proporcionan información que los datos de precio y volumen por sí solos no pueden captar.

Los algoritmos de optimización de cartera equilibran la rentabilidad esperada con las restricciones de riesgo, los costes de transacción, las implicaciones fiscales y las preferencias de los inversores. El aprendizaje automático mejora las previsiones de rentabilidad al identificar relaciones complejas entre los activos, los indicadores económicos y las condiciones del mercado.

Los robo-asesores democratizan el acceso a la gestión algorítmica de carteras. Los modelos de aprendizaje automático impulsan las funciones de asignación de activos, reequilibrio, optimización fiscal y seguimiento de objetivos que los inversores minoristas reciben a bajo coste.

Eficiencia operativa y automatización

Las operaciones bancarias administrativas implican un procesamiento masivo de documentos, ingreso de datos, conciliación y elaboración de informes. La automatización mediante aprendizaje automático gestiona estos flujos de trabajo de forma más rápida y precisa que los procesos manuales.

El reconocimiento óptico de caracteres, combinado con el procesamiento del lenguaje natural, extrae datos de solicitudes de préstamos, formularios de apertura de cuentas, documentos de identidad y estados financieros. Los sistemas validan la información extraída comparándola con bases de datos e indican las inconsistencias para su revisión humana.

La automatización de procesos abarca la originación de préstamos, la conciliación de cuentas, la presentación de informes regulatorios y la incorporación de clientes. Los modelos de aprendizaje automático dirigen las tareas a los procesadores adecuados, predicen los tiempos de procesamiento y optimizan las secuencias de flujo de trabajo para minimizar los cuellos de botella.

El mantenimiento predictivo para cajeros automáticos e infraestructura bancaria utiliza datos de sensores para identificar equipos con alta probabilidad de fallar. Las reparaciones preventivas reducen el tiempo de inactividad y mejoran la experiencia del cliente, a la vez que disminuyen los costos de mantenimiento.

Los modelos de planificación de personal pronostican el volumen de transacciones, la demanda del centro de llamadas y el flujo de clientes en las sucursales para optimizar los niveles de personal. Estos sistemas tienen en cuenta la estacionalidad, las condiciones económicas, los lanzamientos de productos y los eventos externos que influyen en la actividad bancaria.

Tendencias actuales de adopción y patrones de inversión

Los datos muestran una clara aceleración en la adopción del aprendizaje automático en las instituciones bancarias. Los resultados de la encuesta indican que 501 TP3T de los encuestados aumentaron sus inversiones en aprendizaje automático e inteligencia artificial en más de 251 TP3T entre 2023 y 2024.

El crecimiento de la inversión continúa. Datos adicionales de encuestas muestran que la adopción de aplicaciones de IA aumentó de 611 TP3T en 2023 a 771 TP3T en 2025. La trayectoria apunta a que el aprendizaje automático se convertirá en infraestructura estándar en lugar de tecnología experimental.

Cabe destacar que no todas las adopciones representan implementaciones en producción. De las organizaciones bancarias que utilizan IA con agentes, solo 161 TP3T han implementado soluciones completas, mientras que 521 TP3T operan proyectos piloto. Esta diferencia entre los proyectos piloto y la producción refleja la complejidad de implementar el aprendizaje automático a escala bancaria.

La incertidumbre regulatoria sigue siendo un obstáculo. Los bancos necesitan claridad sobre los requisitos de gobernanza de modelos, los estándares de explicabilidad y los marcos de responsabilidad antes de implementar el aprendizaje automático en sistemas de decisión de alto riesgo. Las directrices de la Reserva Federal sobre programas de IA hacen hincapié en el uso responsable y la mitigación de riesgos.

El programa de IA de la Reserva Federal para su personal promueve el uso responsable de la IA, fomenta la innovación y mitiga los riesgos mediante marcos de gobernanza sólidos. Esta guía regulatoria influye en la forma en que los bancos abordan sus propias implementaciones de aprendizaje automático.

Desafíos de implementación y gestión de riesgos

La calidad de los datos determina el rendimiento de los modelos de aprendizaje automático. Los bancos suelen almacenar datos en sistemas heredados aislados, con formatos inconsistentes, valores faltantes y documentación incompleta. Consolidar datos de entrenamiento limpios requiere un esfuerzo de ingeniería considerable.

Los marcos de gestión de riesgos de modelos deben abordar los estándares de desarrollo, los procedimientos de validación, el monitoreo del desempeño y los procesos de gobernanza. Los bancos necesitan una validación independiente de los modelos de aprendizaje automático antes de su implementación en producción y un monitoreo continuo después del lanzamiento.

Los requisitos de explicabilidad generan tensión con la complejidad de los modelos. Las redes neuronales profundas suelen ofrecer una precisión predictiva superior, pero una interpretabilidad limitada. Los bancos deben equilibrar el rendimiento con los requisitos regulatorios de explicabilidad.

La detección y mitigación de sesgos son aspectos cruciales. Los modelos de aprendizaje automático entrenados con datos históricos pueden perpetuar la discriminación del pasado. Los bancos deben evaluar el impacto desproporcionado en los distintos grupos demográficos e implementar técnicas de corrección de sesgos.

Los riesgos de ciberseguridad aumentan con la adopción del aprendizaje automático. Los ataques maliciosos pueden manipular los datos de entrada de los modelos para provocar clasificaciones erróneas. El robo de modelos mediante consultas a la API puede extraer algoritmos propietarios. Los bancos necesitan controles de seguridad específicos para el aprendizaje automático.

La gestión del riesgo de los proveedores se vuelve más compleja cuando los bancos dependen de plataformas de aprendizaje automático, proveedores de datos y desarrolladores de modelos de terceros. La debida diligencia debe evaluar las prácticas de desarrollo de modelos, la gobernanza de datos y la resiliencia operativa de los proveedores.

Direcciones futuras y aplicaciones emergentes

El aprendizaje federado permite la capacitación colaborativa de modelos entre instituciones sin compartir datos confidenciales de los clientes. Los bancos pueden mejorar la detección de fraude y los modelos de riesgo aprendiendo de patrones comunes en el sector, al tiempo que mantienen la privacidad de los datos.

La computación cuántica promete acelerar el entrenamiento y la optimización del aprendizaje automático para la construcción de carteras, la simulación de riesgos y la seguridad criptográfica. Si bien las ventajas prácticas de la computación cuántica aún tardarán años en materializarse, los bancos están explorando posibles aplicaciones.

Las aplicaciones de IA generativa van más allá de los chatbots e incluyen la generación de documentos, el desarrollo de código, la redacción de informes regulatorios y la creación de datos sintéticos para la prueba de modelos. Estas capacidades podrían reducir drásticamente los costos operativos.

Los sistemas de pago en tiempo real requieren modelos de detección de fraude que tomen decisiones en milisegundos. Las arquitecturas de aprendizaje automático en tiempo real que procesan las transacciones a medida que ocurren se convertirán en infraestructura estándar.

La modelización del riesgo climático representa una aplicación emergente del aprendizaje automático. Los bancos necesitan evaluar los riesgos físicos para las garantías, los riesgos de transición a industrias con altas emisiones de carbono y la exposición climática a nivel de cartera. Los modelos de aprendizaje automático analizan escenarios climáticos, vulnerabilidades en la cadena de suministro y concentraciones de riesgo geográfico.

Preguntas frecuentes

¿Cómo utilizan los bancos el aprendizaje automático para la detección de fraudes?

Los bancos implementan modelos de aprendizaje automático que analizan patrones de transacciones en función de decenas de características, como el monto, la ubicación, el tipo de comercio, la hora, la huella digital del dispositivo y el historial de comportamiento del cliente. Cuando las transacciones se desvían de los patrones esperados, el sistema las marca para su revisión o las bloquea automáticamente. Según datos de la Reserva Federal, la prevención y recuperación de fraudes mediante aprendizaje automático ascendió a 1400 millones de dólares en el año fiscal 2024. Estos modelos aprenden continuamente de nuevos casos de fraude y falsos positivos para mejorar su precisión con el tiempo.

¿Cuál es la diferencia entre la calificación crediticia tradicional y los préstamos basados en aprendizaje automático?

La calificación crediticia tradicional se basa en variables limitadas, como el historial de pagos y la utilización del crédito, según los informes de las agencias de crédito. Los préstamos basados en aprendizaje automático incorporan cientos de datos adicionales, como patrones de transacciones bancarias, pagos de servicios públicos, estabilidad laboral e indicadores de comportamiento. Esto permite a los bancos evaluar la solvencia de solicitantes sin historial crediticio tradicional. El sistema de aprendizaje automático de DBS Bank identificó más de 951 TP3T de préstamos morosos para pymes tres meses antes del impago, lo que demuestra el poder predictivo de estos modelos mejorados.

¿Pueden los modelos de aprendizaje automático cumplir con las regulaciones bancarias?

Sí, pero el cumplimiento exige un diseño y una gobernanza de modelos rigurosos. Los bancos deben implementar técnicas de explicabilidad que documenten los factores que influyeron en las decisiones de crédito, las señales de fraude y las evaluaciones de riesgo. Métodos como los valores SHAP y las explicaciones LIME desglosan las predicciones de aprendizaje automático en componentes interpretables. El programa de IA de la Reserva Federal hace hincapié en el uso responsable y la mitigación de riesgos mediante marcos de gobernanza sólidos. Los bancos necesitan validación independiente de modelos, pruebas de sesgo, monitoreo continuo del desempeño y documentación de los procesos de desarrollo de modelos.

¿Cuánto están invirtiendo los bancos en aprendizaje automático?

La inversión se ha acelerado significativamente. Los datos de la encuesta muestran que 501 TP3T de los encuestados del sector de servicios financieros incrementaron sus inversiones en ML e IA en más de 251 TP3T entre 2023 y 2024. Las tasas de adopción aumentaron de 611 TP3T en 2023 a 771 TP3T en 2025. Sin embargo, solo 161 TP3T de los bancos que utilizan IA agente han implementado completamente soluciones de producción, mientras que 521 TP3T operan proyectos piloto. Esto indica una inversión sustancial en desarrollo y pruebas que aún no ha alcanzado la implementación a gran escala en todas las instituciones.

¿Cuáles son los mayores desafíos para implementar el aprendizaje automático en el sector bancario?

La calidad de los datos representa el principal desafío, ya que los bancos almacenan información en sistemas heredados aislados con formatos inconsistentes. La gestión del riesgo de los modelos requiere procedimientos de validación, marcos de gobernanza y monitoreo continuo. Los requisitos de explicabilidad generan tensiones con las arquitecturas de modelos complejas. La detección y mitigación de sesgos son esenciales para prevenir la discriminación. Los riesgos de ciberseguridad aumentan con la adopción del aprendizaje automático, lo que exige protecciones contra ataques maliciosos y robo de modelos. La incertidumbre regulatoria sobre los estándares de gobernanza y los marcos de responsabilidad también limita algunas decisiones de implementación.

¿Cómo mejora el aprendizaje automático la detección del blanqueo de capitales?

Los modelos de aprendizaje automático analizan las redes de transacciones para identificar patrones sospechosos que los sistemas basados en reglas no detectan. Detectan comportamientos de estructuración donde los delincuentes dividen grandes transacciones para evitar los umbrales de notificación, flujos de fondos circulares, relaciones inusuales entre beneficiarios y anomalías geográficas. HSBC, utilizando la IA AML de Google Cloud, redujo el número de alertas en más de 601 TP3T al tiempo que detectó entre dos y cuatro veces más actividad sospechosa confirmada. Esta precisión permite a los analistas de cumplimiento centrar sus recursos de investigación en amenazas reales en lugar de perder el tiempo con falsas alarmas.

¿Qué aplicaciones de aprendizaje automático se convertirán en estándar en el sector bancario en los próximos cinco años?

La detección de fraude en tiempo real se convertirá en una infraestructura omnipresente a medida que crezcan los sistemas de pago instantáneo. La IA conversacional para el servicio al cliente irá más allá de los chatbots básicos para gestionar solicitudes complejas con una mínima intervención humana. El análisis predictivo del riesgo crediticio, la deserción de clientes y las recomendaciones de productos pasará de ser una ventaja competitiva a una práctica habitual. La modelización del riesgo climático mediante aprendizaje automático se convertirá en un requisito normativo a medida que las autoridades financieras exijan pruebas de estrés climático. La automatización de procesos para el procesamiento, la conciliación y la elaboración de informes de documentos eliminará la mayoría de los flujos de trabajo manuales de back-office.

Conclusión: El aprendizaje automático como infraestructura bancaria

El aprendizaje automático ha pasado de ser una tecnología experimental a una infraestructura operativa en todo el sector bancario. Sus aplicaciones abarcan la prevención del fraude, la evaluación del riesgo crediticio, el cumplimiento normativo, el servicio al cliente, las operaciones bursátiles y la automatización operativa.

Los datos de la Reserva Federal que documentan 1.040 millones de dólares en prevención y recuperación de fraude demuestran un impacto cuantificable. HSBC, utilizando la IA AML de Google Cloud, redujo el número de alertas en más de 601.030 millones de dólares, al tiempo que detectó entre dos y cuatro veces más actividad sospechosa confirmada.

La trayectoria de adopción es clara. El crecimiento de la inversión de 251 TP3T o más anualmente, las tasas de implementación que aumentan de 611 TP3T a 771 TP3T en dos años y el despliegue generalizado de IA con agentes apuntan a que el aprendizaje automático se convertirá en infraestructura estándar.

Persisten desafíos en la implementación: calidad de los datos, gobernanza de los modelos, requisitos de explicabilidad, mitigación de sesgos e incertidumbre regulatoria. Sin embargo, estos obstáculos representan problemas técnicos, no limitaciones fundamentales. Los bancos que superen estos desafíos obtendrán ventajas competitivas en prevención de fraude, gestión de riesgos, experiencia del cliente y eficiencia operativa.

Las instituciones que consideren el aprendizaje automático como algo opcional se encontrarán incapaces de competir en costes, de detectar fraudes sofisticados y de ofrecer las experiencias personalizadas que los clientes esperan. Esta tecnología ha dejado de ser una ventaja competitiva para convertirse en una necesidad operativa.

Comience a evaluar dónde el aprendizaje automático puede abordar problemas institucionales específicos. Priorice las aplicaciones con un retorno de la inversión claro y una complejidad regulatoria manejable. Desarrolle infraestructuras de datos y marcos de gobernanza que permitan una implementación responsable. Los bancos que triunfen en 2026 y en adelante serán aquellos que hayan implementado el aprendizaje automático hoy.