Résumé rapide : L'apprentissage automatique transforme le secteur bancaire grâce à la détection des fraudes, la gestion des risques, les services personnalisés et l'automatisation des opérations. Les banques déploient des modèles d'apprentissage automatique pour analyser les schémas de transactions en temps réel, évaluer plus précisément le risque de crédit et réduire les faux positifs dans les systèmes de lutte contre le blanchiment d'argent. Selon les données de la Réserve fédérale, la prévention de la fraude basée sur l'apprentissage automatique a permis de recouvrer 1 400 milliards de dollars au cours de l'exercice 2024, tandis que l'adoption par le secteur continue de s'accélérer, les banques mettant de plus en plus en œuvre des solutions d'IA autonomes.

Les institutions bancaires sont confrontées à une pression sans précédent pour traiter des volumes de transactions massifs, détecter des fraudes sophistiquées et offrir des expériences client personnalisées, tout en respectant les réglementations en vigueur. L'apprentissage automatique s'est imposé comme la solution à ces défis.

Cette technologie n'est plus de la spéculation. C'est une infrastructure opérationnelle qui alimente les fonctions les plus critiques du secteur financier.

D'après la Réserve fédérale, les outils d'apprentissage automatique et d'intelligence artificielle ont permis de prévenir et de récupérer des fraudes pour un montant total de 1 400 milliards de dollars au cours de l'exercice 2024. Il ne s'agit pas d'un simple effet de mode : c'est un impact concret sur les bilans des banques et la protection des clients.

Mais voilà : l’adoption du machine learning dans le secteur bancaire va bien au-delà de la détection des fraudes. Ses applications couvrent l’évaluation des risques, l’automatisation du service client, les algorithmes de trading, la conformité réglementaire et l’efficacité opérationnelle. Chaque application résout des problèmes spécifiques que les systèmes traditionnels basés sur des règles ne peuvent pas gérer à grande échelle.

Pourquoi l'apprentissage automatique est important pour les institutions financières

Les systèmes bancaires traditionnels reposent sur des règles prédéfinies. Si le montant de la transaction dépasse un certain seuil, elle est signalée. Si un client n'a pas réglé sa transaction sous un certain délai, un rappel lui est envoyé. Ces règles fonctionnent jusqu'à ce qu'elles ne fonctionnent plus.

Les limites deviennent évidentes à grande échelle. La détection de fraude basée sur des règles génère de faux positifs qui frustrent les clients. Les modèles statiques de notation de crédit ne permettent pas de déceler les profils de risque subtils. Les contrôles de conformité manuels ne peuvent suivre le rythme des volumes de transactions.

Les modèles d'apprentissage automatique apprennent des tendances à partir de données historiques plutôt que de suivre des règles rigides. Ils identifient des corrélations subtiles qui échappent aux humains. Ils s'adaptent à l'évolution des techniques de fraude. Ils traitent des millions de points de données en quelques millisecondes.

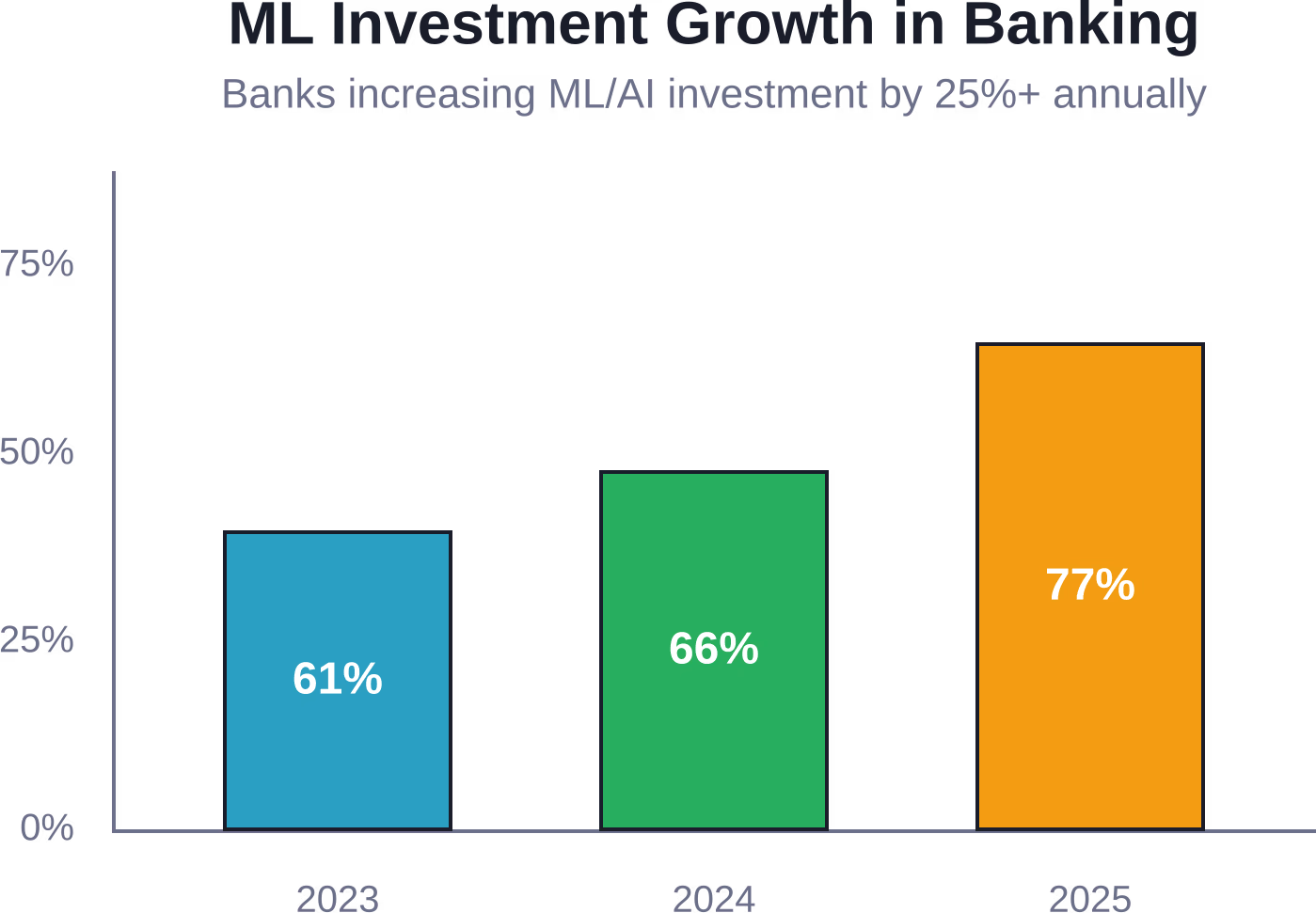

Les données sectorielles montrent une augmentation du taux d'adoption, passant de 611 TP3T en 2023 à 771 TP3T en 2025. Parmi ces implémentations, 161 TP3T représentent des solutions pleinement déployées, tandis que 521 TP3T restent au stade de projets pilotes. La courbe d'adoption s'accélère, elle n'est pas une simple hypothèse.

Soyons clairs : les banques qui n’intègrent pas l’apprentissage automatique auront du mal à rester compétitives en matière de prévention de la fraude, d’expérience client et de coûts opérationnels. Cette technologie est passée d’un avantage concurrentiel à une nécessité opérationnelle.

Modernisez vos flux de travail bancaires grâce aux systèmes d'apprentissage automatique avancés.

Les banques et les équipes financières traitent chaque jour d'importantes quantités de données opérationnelles et transactionnelles, mais transformer ces données en informations utiles nécessite souvent plus que des outils d'automatisation standard. IA supérieure aide les entreprises à développer des systèmes d'apprentissage automatique pour l'analyse prédictive, l'optimisation opérationnelle, l'analyse de données pilotée par l'IA et l'automatisation des processus métier à grande échelle.

Besoin d'aide en intelligence artificielle pour vos données et opérations bancaires ?

AI Superior accompagne les organisations en leur fournissant :

- Analyse prédictive et analyse des modèles comportementaux

- Systèmes d'IA pour le traitement de grands ensembles de données opérationnelles

- Développement de prototypes et de preuves de concept en apprentissage automatique

- Intégration de solutions d'IA dans les environnements commerciaux existants

👉Contactez l'IA supérieure discuter des solutions d'apprentissage automatique pour les opérations bancaires, l'analyse de données et les flux de travail internes.

Détection et prévention de la fraude

Les fraudes par chèque ont généré à elles seules plus de 15 000 signalements entre février et août 2023, représentant un montant de transactions de 1 040 688 millions de dollars. Ces chiffres proviennent du Financial Crimes Enforcement Network (FinCEN) via les rapports de la Réserve fédérale.

Les modèles d'apprentissage automatique détectent la fraude en analysant les schémas de transaction selon de multiples dimensions : montant, lieu, catégorie de commerçant, heure, empreinte digitale de l'appareil, données biométriques comportementales et historique des clients. En cas d'anomalie, le système les signale instantanément.

HSBC, en utilisant l'IA AML de Google Cloud, a réduit le nombre d'alertes de plus de 60% tout en découvrant 2 à 4 fois plus d'activités suspectes confirmées.

Cette réduction des faux positifs (code 60%) est cruciale. Chaque faux positif nécessite une enquête humaine, mobilise inutilement le temps des analystes et peut frustrer des clients légitimes dont les transactions sont bloquées sans raison. L'apprentissage automatique offre une précision inégalée par les systèmes basés sur des règles.

Les modèles s'améliorent en continu. Chaque cas de fraude confirmé et chaque faux positif alimentent les données d'entraînement. Le système apprend ainsi à reconnaître les véritables fraudes dans le contexte actuel, et non plus seulement à suivre des tendances historiques.

Évaluation du risque de crédit et décisions de prêt

L'évaluation traditionnelle du crédit repose sur un nombre limité de variables : historique de paiement, taux d'utilisation du crédit, ancienneté du crédit, types de crédit, demandes de crédit récentes. Les modèles d'apprentissage automatique intègrent des centaines de points de données supplémentaires.

Les sources de données alternatives comprennent les habitudes de transactions bancaires, l'historique des paiements de services publics, les relevés de loyer, les indicateurs de stabilité de l'emploi et les comportements. Les modèles permettent d'identifier les emprunteurs solvables que les scores FICO traditionnels refuseraient.

La banque DBS a déployé des systèmes d'alerte précoce basés sur l'apprentissage automatique qui identifient de manière proactive les risques de crédit parmi les petites et moyennes entreprises. En 2022, ce système a permis d'identifier avec succès plus de 951 000 milliards de dollars de prêts non performants aux PME au moins trois mois avant que les entreprises ne connaissent des défauts de paiement.

Un préavis de trois mois change tout. Les banques peuvent collaborer avec les entreprises en difficulté pour restructurer leurs prêts, en ajuster les conditions ou mettre en place des mesures de soutien avant que les problèmes ne deviennent irrémédiables. C'est de la gestion des risques, et non une simple évaluation.

Mais attention ! Il y a aussi un aspect réglementaire à prendre en compte. Les modèles d'apprentissage automatique pour l'octroi de crédit doivent être explicables. Les banques ne peuvent pas déployer des réseaux neuronaux opaques qui refusent des prêts sans justification. Chaque décision doit être documentée afin de démontrer les facteurs qui ont influencé le résultat.

Les techniques d'interprétabilité des modèles, telles que les valeurs SHAP et les explications LIME, décomposent les décisions complexes d'apprentissage automatique en éléments compréhensibles. Les organismes de réglementation peuvent auditer ces explications afin de s'assurer que les modèles ne perpétuent pas les biais historiques ni ne discriminent les groupes protégés.

Lutte contre le blanchiment d'argent et conformité réglementaire

Les techniques de blanchiment d'argent s'adaptent plus rapidement que les systèmes de détection classiques. Les criminels structurent les transactions pour rester en deçà des seuils de déclaration. Ils font transiter les fonds par des réseaux complexes de comptes et exploitent les décalages temporels entre les institutions.

Les modèles d'apprentissage automatique analysent les réseaux de transactions afin d'identifier les schémas suspects que les règles de transaction individuelles ne permettent pas de déceler. Ils détectent les comportements de structuration, les flux de fonds circulaires, les relations inhabituelles entre bénéficiaires et les anomalies géographiques.

| Demande de conformité | Approche traditionnelle | Approche améliorée par l'apprentissage automatique | Impact |

|---|---|---|---|

| Surveillance des transactions | Seuils basés sur des règles | Analyse des schémas comportementaux | 60% moins de faux positifs |

| Diligence raisonnable à l'égard de la clientèle | Examen manuel des documents | Évaluation automatisée des risques | 75% : embarquement plus rapide |

| Contrôle des sanctions | algorithmes de correspondance de noms | Résolution d'entités ML | 40% correspondances plus précises |

| Signalements d'activités suspectes | Analyse au cas par cas | algorithmes de priorisation | Efficacité d'enquête multipliée par 3 |

Les gains d'efficacité liés à la conformité pilotée par l'apprentissage automatique ne se limitent pas aux économies de coûts. Ils représentent également une meilleure protection contre la criminalité financière. En consacrant moins de temps aux faux positifs, les analystes peuvent se concentrer sur les menaces réelles.

Les plateformes de technologies réglementaires (RegTech) intègrent désormais des modèles d'apprentissage automatique pour l'automatisation des rapports, la gestion des changements réglementaires et la documentation des pistes d'audit. Ces systèmes permettent de suivre les réglementations applicables à chaque transaction, de générer automatiquement les rapports requis et de signaler les éventuelles lacunes en matière de conformité.

Service client et personnalisation

Les chatbots représentent la face visible de l'apprentissage automatique dans le service client bancaire, mais cette technologie est bien plus complexe. Les moteurs de recommandation suggèrent des produits financiers pertinents. Les modèles prédictifs identifient les clients susceptibles d'avoir besoin de services spécifiques. Le traitement automatique du langage naturel analyse les demandes des clients afin de les orienter vers les spécialistes appropriés.

Capital One a déployé l'apprentissage automatique dans ses systèmes destinés aux clients afin de détecter les opérations inhabituelles, de répondre aux questions en temps réel et de fournir des alertes proactives. Le déploiement de l'apprentissage automatique se poursuit et la direction estime qu'environ 101 millions de personnes ont déjà été déployées conformément au plan.

Ce chiffre de 10% est révélateur. Même les institutions de premier plan ayant investi massivement dans l'apprentissage automatique se considèrent encore aux prémices. Les applications potentielles dépassent largement les implémentations actuelles.

Les moteurs de personnalisation analysent le comportement individuel des clients afin d'optimiser le moment des communications, les préférences de canal, les recommandations de produits et la prestation de services. Au lieu d'un marketing de masse générique, les banques diffusent des offres pertinentes au moment où les clients sont les plus réceptifs.

La reconnaissance vocale et le traitement automatique du langage naturel permettent de créer des interfaces conversationnelles qui comprennent le contexte, gèrent les requêtes complexes et font appel à des agents humains lorsque cela s'avère nécessaire. Ces systèmes tirent des enseignements de chaque interaction afin d'améliorer la précision de leurs réponses.

Gestion des opérations de trading et d'investissement

Les systèmes de trading algorithmique utilisent des modèles quantitatifs depuis des décennies, mais l'apprentissage automatique apporte des capacités d'adaptation dont les algorithmes traditionnels sont dépourvus. Les modèles de trading basés sur l'apprentissage automatique identifient les changements de régime de marché, ajustent les stratégies de manière dynamique et intègrent des sources de données alternatives.

La plateforme Aladdin de BlackRock traite d'énormes quantités de données de marché et d'informations réglementaires, et en synthétise les enseignements dans des rapports concis destinés aux conseillers financiers. Ce système combine l'analyse des risques, la construction de portefeuille et l'exécution des transactions grâce à la reconnaissance de formes basée sur l'apprentissage automatique.

Les modèles d'analyse des sentiments extraient les signaux influençant le marché à partir d'articles de presse, de réseaux sociaux, de comptes rendus de conférences téléphoniques sur les résultats et de documents réglementaires. Ces sources de données non structurées fournissent des informations que les données de prix et de volume seules ne peuvent pas saisir.

Les algorithmes d'optimisation de portefeuille équilibrent les rendements attendus en fonction des contraintes de risque, des coûts de transaction, des implications fiscales et des préférences des investisseurs. L'apprentissage automatique améliore les prévisions de rendement en identifiant les relations complexes entre les actifs, les indicateurs économiques et les conditions de marché.

Les robo-conseillers démocratisent l'accès à la gestion de portefeuille algorithmique. Les modèles d'apprentissage automatique sous-tendent les fonctionnalités d'allocation d'actifs, de rééquilibrage, d'optimisation fiscale et de suivi des objectifs dont bénéficient les investisseurs particuliers à moindre coût.

Efficacité opérationnelle et automatisation

Les opérations de back-office bancaire impliquent un traitement massif de documents, la saisie de données, le rapprochement bancaire et la production de rapports. L'automatisation par apprentissage automatique permet de gérer ces flux de travail plus rapidement et avec une plus grande précision que les processus manuels.

La reconnaissance optique de caractères, associée au traitement automatique du langage naturel, extrait les données des demandes de prêt, des formulaires d'ouverture de compte, des pièces d'identité et des relevés financiers. Les systèmes valident les informations extraites en les comparant à des bases de données et signalent les incohérences pour vérification humaine.

L'automatisation des processus s'étend à l'octroi de prêts, au rapprochement des comptes, aux rapports réglementaires et à l'intégration des clients. Les modèles d'apprentissage automatique acheminent les tâches vers les intervenants appropriés, prévoient les délais de traitement et optimisent les séquences de flux de travail afin de minimiser les goulots d'étranglement.

La maintenance prédictive des distributeurs automatiques de billets et des infrastructures bancaires utilise les données des capteurs pour identifier les équipements susceptibles de tomber en panne. Les réparations préventives réduisent les temps d'arrêt et améliorent l'expérience client tout en diminuant les coûts de maintenance.

Les modèles de planification des effectifs prévoient les volumes de transactions, la demande des centres d'appels et la fréquentation des agences afin d'optimiser les niveaux de personnel. Ces systèmes tiennent compte de la saisonnalité, de la conjoncture économique, des lancements de produits et des événements externes qui influencent l'activité bancaire.

Tendances actuelles en matière d'adoption et d'investissement

Les données révèlent une nette accélération de l'adoption du ML dans les institutions bancaires. Les résultats de l'enquête indiquent que 501 000 milliards de dollars des répondants ont augmenté leurs investissements en ML et en IA de plus de 251 000 milliards de dollars entre 2023 et 2024.

Cette croissance des investissements se poursuit. Des données d'enquête supplémentaires montrent que l'adoption des applications d'IA est passée de 611 TP3T en 2023 à 771 TP3T en 2025. Cette trajectoire indique que l'apprentissage automatique deviendra une infrastructure standard plutôt qu'une technologie expérimentale.

Attention : l’adoption ne se traduit pas toujours par un déploiement en production. Parmi les établissements bancaires utilisant l’IA agentielle, seuls 161 TP3T ont déployé des solutions complètes, tandis que 521 TP3T mènent des projets pilotes. Cet écart entre les projets pilotes et la production illustre la complexité de la mise en œuvre du machine learning à l’échelle du secteur bancaire.

L'incertitude réglementaire demeure un frein. Les banques ont besoin de précisions sur les exigences en matière de gouvernance des modèles, les normes d'explicabilité et les cadres de responsabilité avant de déployer l'apprentissage automatique dans des systèmes de décision à forts enjeux. Les recommandations de la Réserve fédérale concernant les programmes d'IA insistent sur une utilisation responsable et la réduction des risques.

Le programme d'intelligence artificielle de la Réserve fédérale destiné à son personnel encourage une utilisation responsable de l'IA, favorise l'innovation et atténue les risques grâce à des cadres de gouvernance rigoureux. Ces orientations réglementaires déterminent la manière dont les banques abordent leurs propres mises en œuvre de l'apprentissage automatique.

Défis liés à la mise en œuvre et gestion des risques

La qualité des données détermine la performance des modèles d'apprentissage automatique. Les banques conservent souvent leurs données dans des systèmes hérités cloisonnés, présentant des formats incohérents, des valeurs manquantes et une documentation lacunaire. La consolidation de données d'entraînement propres exige un effort d'ingénierie considérable.

Les cadres de gestion des risques liés aux modèles doivent aborder les normes de développement, les procédures de validation, le suivi des performances et les processus de gouvernance. Les banques ont besoin d'une validation indépendante des modèles d'apprentissage automatique avant leur mise en production et d'un suivi continu après leur lancement.

Les exigences d'explicabilité engendrent une tension avec la complexité des modèles. Les réseaux neuronaux profonds offrent souvent une précision prédictive supérieure, mais une interprétabilité limitée. Les banques doivent trouver un équilibre entre performance et exigences réglementaires d'explicabilité.

La détection et la réduction des biais constituent des enjeux cruciaux. Les modèles d'apprentissage automatique entraînés sur des données historiques peuvent perpétuer les discriminations passées. Les banques doivent donc tester l'impact disproportionné de ces modèles sur différents groupes démographiques et mettre en œuvre des techniques de correction des biais.

L'adoption du ML accroît les risques de cybersécurité. Les attaques adverses peuvent manipuler les données d'entrée des modèles et entraîner des erreurs de classification. Le vol de modèles via des requêtes API permet d'extraire des algorithmes propriétaires. Les banques ont besoin de contrôles de sécurité spécifiques au ML.

La gestion des risques liés aux fournisseurs se complexifie lorsque les banques font appel à des plateformes d'apprentissage automatique, des fournisseurs de données et des développeurs de modèles tiers. Une vérification préalable rigoureuse doit être effectuée afin d'évaluer les pratiques de développement de modèles, la gouvernance des données et la résilience opérationnelle des fournisseurs.

Orientations futures et applications émergentes

L'apprentissage fédéré permet la formation collaborative de modèles entre institutions sans partage de données clients sensibles. Les banques peuvent ainsi améliorer la détection des fraudes et leurs modèles de risque en s'appuyant sur les tendances observées à l'échelle du secteur, tout en préservant la confidentialité des données.

L'informatique quantique promet d'accélérer l'apprentissage automatique et l'optimisation pour la construction de portefeuilles, la simulation des risques et la sécurité cryptographique. Bien que les avantages concrets de l'informatique quantique ne se concrétisent que dans plusieurs années, les banques explorent déjà ses applications potentielles.

Les applications de l'IA générative ne se limitent pas aux chatbots ; elles englobent la génération de documents, le développement de code, la rédaction de rapports réglementaires et la création de données synthétiques pour les tests de modèles. Ces capacités pourraient réduire considérablement les coûts opérationnels.

Les systèmes de paiement en temps réel nécessitent des modèles de détection de fraude capables de prendre des décisions en quelques millisecondes. Les architectures d'apprentissage automatique en flux continu, qui traitent les transactions au fur et à mesure de leur déroulement, deviendront l'infrastructure standard.

La modélisation des risques climatiques représente une application émergente de l'apprentissage automatique. Les banques doivent évaluer les risques physiques liés aux garanties, les risques de transition vers les industries à forte intensité de carbone et l'exposition de leurs portefeuilles aux changements climatiques. Les modèles d'apprentissage automatique analysent les scénarios climatiques, les vulnérabilités des chaînes d'approvisionnement et les concentrations géographiques des risques.

Questions fréquemment posées

Comment les banques utilisent-elles l'apprentissage automatique pour la détection des fraudes ?

Les banques déploient des modèles d'apprentissage automatique qui analysent les schémas de transaction selon des dizaines de critères, notamment le montant, le lieu, le type de commerçant, l'heure, l'empreinte numérique de l'appareil et l'historique des transactions. Lorsque des transactions s'écartent des schémas attendus, le système les signale pour vérification ou les bloque automatiquement. D'après les données de la Réserve fédérale, la prévention et la récupération des fraudes grâce à l'apprentissage automatique ont représenté un total de 1 400 milliards de dollars au cours de l'exercice 2024. Ces modèles apprennent en continu des nouveaux cas de fraude et des faux positifs afin d'améliorer leur précision au fil du temps.

Quelle est la différence entre la notation de crédit traditionnelle et les prêts basés sur l'apprentissage automatique ?

L'évaluation traditionnelle du crédit repose sur des variables limitées telles que l'historique de paiement et le taux d'utilisation du crédit, issues des rapports des agences d'évaluation du crédit. Le prêt basé sur l'apprentissage automatique intègre des centaines de points de données supplémentaires, notamment les habitudes de transactions bancaires, les factures de services publics, la stabilité de l'emploi et des indicateurs comportementaux. Cela permet aux banques d'évaluer la solvabilité des demandeurs ne disposant pas d'historique de crédit traditionnel. Le système d'apprentissage automatique de DBS Bank a identifié plus de 951 000 milliards de dollars de prêts PME non performants trois mois avant le défaut de paiement, démontrant ainsi la capacité prédictive de ces modèles améliorés.

Les modèles d'apprentissage automatique peuvent-ils se conformer à la réglementation bancaire ?

Oui, mais la conformité exige une conception et une gouvernance rigoureuses des modèles. Les banques doivent mettre en œuvre des techniques d'explicabilité permettant de documenter les facteurs ayant influencé les décisions de prêt, les alertes de fraude et les évaluations des risques. Des méthodes comme les valeurs SHAP et les explications LIME décomposent les prédictions d'apprentissage automatique en composantes interprétables. Le programme d'IA de la Réserve fédérale met l'accent sur une utilisation responsable et l'atténuation des risques grâce à des cadres de gouvernance robustes. Les banques ont besoin d'une validation indépendante des modèles, de tests de biais, d'un suivi continu des performances et d'une documentation des processus de développement des modèles.

Combien les banques investissent-elles dans l'apprentissage automatique ?

Les investissements se sont considérablement accélérés. Les données d'une enquête montrent que 501 millions de répondants du secteur des services financiers ont augmenté leurs investissements en apprentissage automatique et en intelligence artificielle de plus de 251 millions de dollars entre 2023 et 2024. Le taux d'adoption est passé de 61 millions de répondants en 2023 à 77 millions en 2025. Cependant, seulement 161 millions de banques utilisant l'IA agentique ont déployé des solutions de production complètes, tandis que 521 millions mènent des projets pilotes. Cela témoigne d'investissements substantiels dans le développement et les tests, qui n'ont pas encore abouti à un déploiement à grande échelle dans toutes les institutions.

Quels sont les principaux défis liés à la mise en œuvre du ML dans le secteur bancaire ?

La qualité des données représente le principal défi, les banques conservant leurs informations dans des systèmes hérités cloisonnés et aux formats hétérogènes. La gestion des risques liés aux modèles exige des procédures de validation, des cadres de gouvernance et une surveillance continue. Les exigences d'explicabilité créent des tensions avec les architectures de modèles complexes. La détection et l'atténuation des biais sont essentielles pour prévenir toute discrimination. Les risques de cybersécurité augmentent avec l'adoption du machine learning, nécessitant des protections contre les attaques adverses et le vol de modèles. L'incertitude réglementaire concernant les normes de gouvernance et les cadres de responsabilité limite également certaines décisions de déploiement.

Comment l'apprentissage automatique améliore-t-il la détection du blanchiment d'argent ?

Les modèles d'apprentissage automatique analysent les réseaux de transactions pour identifier les schémas suspects que les systèmes basés sur des règles ne détectent pas. Ils détectent les pratiques de structuration où les criminels fractionnent les transactions importantes pour contourner les seuils de déclaration, les flux de fonds circulaires, les relations inhabituelles entre bénéficiaires et les anomalies géographiques. HSBC, grâce à l'IA de lutte contre le blanchiment d'argent de Google Cloud, a réduit le nombre d'alertes de plus de 601 000 téléchargements tout en identifiant 2 à 4 fois plus d'activités suspectes confirmées. Cette précision permet aux analystes de conformité de concentrer leurs ressources d'enquête sur les menaces réelles plutôt que de perdre du temps avec de fausses alertes.

Quelles applications d'apprentissage automatique deviendront la norme dans le secteur bancaire au cours des cinq prochaines années ?

La détection des fraudes en temps réel deviendra une infrastructure omniprésente avec le développement des systèmes de paiement instantané. L'IA conversationnelle pour le service client s'étendra au-delà des simples chatbots pour traiter les demandes complexes avec une intervention humaine minimale. L'analyse prédictive du risque de crédit, du taux d'attrition client et des recommandations de produits passera d'un avantage concurrentiel à une pratique courante. La modélisation des risques climatiques par l'apprentissage automatique deviendra une obligation réglementaire, les autorités financières imposant des tests de résistance au changement climatique. L'automatisation des processus de traitement, de rapprochement et de reporting des documents éliminera la plupart des tâches administratives manuelles.

Conclusion : L'apprentissage automatique comme infrastructure bancaire

L'apprentissage automatique est passé du statut de technologie expérimentale à celui d'infrastructure opérationnelle dans l'ensemble du secteur bancaire. Ses applications couvrent la prévention de la fraude, l'évaluation du risque de crédit, la conformité réglementaire, le service client, le trading et l'automatisation des opérations.

Les données de la Réserve fédérale, qui font état de 1 404 milliards de dollars d'économies réalisées en matière de prévention et de recouvrement des fraudes, témoignent d'un impact concret. HSBC, grâce à l'IA de lutte contre le blanchiment d'argent de Google Cloud, a réduit le nombre d'alertes de plus de 601 300 milliards de dollars tout en détectant deux à quatre fois plus d'activités suspectes confirmées.

La trajectoire d'adoption est claire. Une croissance des investissements de 251 000 milliards de dollars par an, des taux de mise en œuvre passant de 611 000 milliards de dollars à 771 000 milliards de dollars en deux ans et un déploiement généralisé de l'IA agentielle indiquent tous que l'apprentissage automatique deviendra une infrastructure standard.

Des défis de mise en œuvre subsistent : qualité des données, gouvernance des modèles, exigences d’explicabilité, atténuation des biais et incertitudes réglementaires. Toutefois, ces obstacles relèvent de problèmes d’ingénierie, et non de limitations fondamentales. Les banques qui relèveront ces défis bénéficieront d’avantages concurrentiels en matière de prévention de la fraude, de gestion des risques, d’expérience client et d’efficacité opérationnelle.

Les institutions qui considèrent l'apprentissage automatique comme une option se retrouveront incapables de rivaliser en termes de coûts, de détecter les fraudes sophistiquées et d'offrir les expériences personnalisées que les clients attendent désormais. Cette technologie est passée du statut d'avantage concurrentiel à celui de nécessité opérationnelle.

Commencez à évaluer comment l'apprentissage automatique peut répondre aux problématiques institutionnelles spécifiques. Privilégiez les applications offrant un retour sur investissement clair et une complexité réglementaire maîtrisable. Mettez en place une infrastructure de données et des cadres de gouvernance permettant un déploiement responsable. Les banques qui réussiront en 2026 et au-delà seront celles qui auront mis en œuvre l'apprentissage automatique dès aujourd'hui.