Kurzzusammenfassung: Maschinelles Lernen revolutioniert das Bankwesen durch Betrugserkennung, Risikomanagement, personalisierte Services und operative Automatisierung. Banken setzen ML-Modelle ein, um Transaktionsmuster in Echtzeit zu analysieren, Kreditrisiken präziser einzuschätzen und Fehlalarme in Systemen zur Bekämpfung von Geldwäsche zu reduzieren. Daten der US-Notenbank Federal Reserve zeigen, dass durch ML-gestützte Betrugsprävention im Fiskaljahr 2024 14 Billionen US-Dollar zurückgewonnen wurden, während die branchenweite Einführung von KI-Lösungen weiter zunimmt und Banken verstärkt auf agentenbasierte Lösungen setzen.

Banken stehen unter beispiellosem Druck, massive Transaktionsvolumina zu verarbeiten, ausgeklügelte Betrugsmethoden aufzudecken und personalisierte Kundenerlebnisse zu bieten – und all dies unter Einhaltung regulatorischer Vorgaben. Maschinelles Lernen hat sich als Lösung für diese Herausforderungen erwiesen.

Die Technologie ist nicht länger spekulativ. Sie ist die operative Infrastruktur, die die wichtigsten Funktionen des Finanzsektors antreibt.

Laut der US-Notenbank Federal Reserve ermöglichten ML- und KI-Tools im Fiskaljahr 2024 Betrugsprävention und -rückgewinnung im Wert von 14 Billionen US-Dollar. Das ist keine Übertreibung, sondern ein messbarer Effekt auf die Bankbilanzen und den Kundenschutz.

Aber das Entscheidende ist: Der Einsatz von maschinellem Lernen im Bankwesen geht weit über die Betrugserkennung hinaus. Die Anwendungsbereiche umfassen Risikobewertung, Automatisierung des Kundenservice, Handelsalgorithmen, Einhaltung regulatorischer Vorgaben und operative Effizienz. Jede Anwendung löst spezifische Probleme, die herkömmliche regelbasierte Systeme in diesem Umfang nicht bewältigen können.

Warum maschinelles Lernen für Finanzinstitute wichtig ist

Traditionelle Bankensysteme basieren auf festgelegten Regeln. Übersteigt der Transaktionsbetrag einen bestimmten Wert (X), wird die Transaktion markiert. Zahlt ein Kunde innerhalb von Y Tagen nicht, wird eine Zahlungserinnerung versendet. Diese Regeln funktionieren, solange sie funktionieren.

Die Grenzen werden bei großem Umfang deutlich. Regelbasierte Betrugserkennung erzeugt Fehlalarme, die Kunden verärgern. Statische Kreditbewertungsmodelle erfassen differenzierte Risikomuster nicht. Manuelle Compliance-Prüfungen können mit dem Transaktionsvolumen nicht Schritt halten.

Maschinelle Lernmodelle lernen Muster aus historischen Daten, anstatt starren Regeln zu folgen. Sie erkennen subtile Zusammenhänge, die Menschen entgehen. Sie passen sich an, wenn sich Betrugstaktiken weiterentwickeln. Sie verarbeiten Millionen von Datenpunkten in Millisekunden.

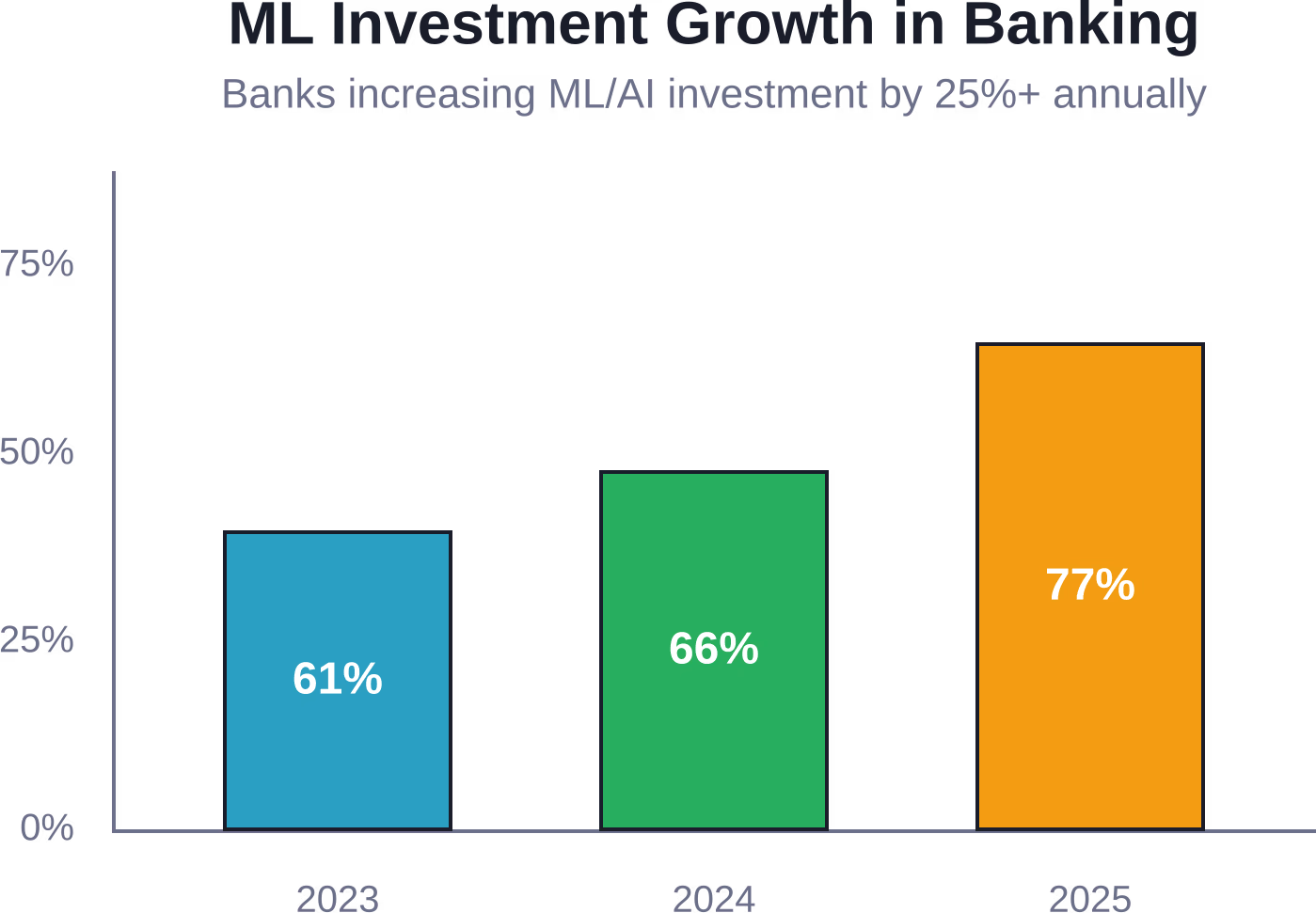

Branchenzahlen zeigen einen Anstieg der Nutzungsrate von 611 TP3T im Jahr 2023 auf 771 TP3T im Jahr 2025. Von diesen Implementierungen sind 161 TP3T vollständig implementierte Lösungen, während sich 521 TP3T noch in Pilotprojekten befinden. Die Nutzungsrate steigt also rasant an, sie ist nicht nur theoretischer Natur.

Mal ehrlich: Banken, die keine ML-Technologien einsetzen, werden im Wettbewerb um Betrugsprävention, Kundenerlebnis und Betriebskosten Schwierigkeiten haben. Die Technologie hat sich von einem Wettbewerbsvorteil zu einer betrieblichen Notwendigkeit entwickelt.

Optimieren Sie Ihre Bankprozesse mit fortschrittlichen ML-Systemen

Banken und Finanzteams verarbeiten täglich große Mengen an Betriebs- und Transaktionsdaten, doch um aus diesen Daten nützliche Erkenntnisse zu gewinnen, bedarf es oft mehr als herkömmlicher Automatisierungstools. AI Superior unterstützt Unternehmen bei der Entwicklung von Systemen für maschinelles Lernen zur prädiktiven Analytik, operativen Optimierung, KI-gestützten Datenanalyse und skalierbaren Geschäftsautomatisierung.

Benötigen Sie KI-Unterstützung für Bankdaten und -prozesse?

AI Superior unterstützt Organisationen mit:

- Vorhersageanalysen und Verhaltensmusteranalyse

- KI-Systeme zur Verarbeitung großer operativer Datensätze

- Entwicklung von Machbarkeitsstudien und Prototypen für maschinelles Lernen

- Integration von KI-Lösungen in bestehende Geschäftsumgebungen

👉Kontaktieren Sie AI Superior um Lösungen für maschinelles Lernen im Bankwesen, in der Analytik und in internen Arbeitsabläufen zu erörtern.

Betrugserkennung und -prävention

Allein Scheckbetrug führte zwischen Februar und August 2023 zu über 15.000 Meldungen mit einem Transaktionswert von 1,4 Billionen US-Dollar. Diese Zahlen stammen vom Financial Crimes Enforcement Network (FinCEN) und basieren auf Meldungen der Federal Reserve.

Maschinelles Lernen erkennt Betrug durch die Analyse von Transaktionsmustern anhand verschiedener Kriterien: Betrag, Ort, Händlerkategorie, Tageszeit, Geräte-Fingerabdruck, Verhaltensbiometrie und bisherige Kundenmuster. Bei Auffälligkeiten meldet das System diese umgehend.

Durch den Einsatz der AML-KI von Google Cloud konnte HSBC die Anzahl der Warnmeldungen um mehr als 601.300 reduzieren und gleichzeitig 2- bis 4-mal mehr bestätigte verdächtige Aktivitäten feststellen.

Die Reduzierung von Fehlalarmen gemäß 60% ist von enormer Bedeutung. Jeder Fehlalarm erfordert manuelle Überprüfung, verschwendet Analystenzeit und kann legitime Kunden verärgern, deren Transaktionen unnötigerweise blockiert werden. Maschinelles Lernen bietet eine Präzision, die regelbasierte Systeme nicht erreichen können.

Die Modelle werden kontinuierlich verbessert. Jeder bestätigte Betrugsfall und jeder Fehlalarm fließt in die Trainingsdaten ein. Das System lernt, wie echter Betrug unter den aktuellen Bedingungen aussieht, und nicht nur historische Muster.

Kreditrisikobewertung und Kreditentscheidungen

Die traditionelle Kreditwürdigkeitsprüfung stützt sich auf wenige Variablen: Zahlungshistorie, Kreditauslastung, Dauer der Kredithistorie, Kreditarten und kürzlich erfolgte Anfragen. Modelle des maschinellen Lernens beziehen hingegen Hunderte zusätzlicher Datenpunkte mit ein.

Alternative Datenquellen umfassen Transaktionsmuster von Bankkonten, Zahlungshistorien von Versorgungsunternehmen, Mietzahlungsnachweise, Indikatoren für Beschäftigungsstabilität und Verhaltensmuster. Die Modelle identifizieren kreditwürdige Kreditnehmer, die von herkömmlichen FICO-Scores ausgeschlossen würden.

Die DBS Bank setzte KI-gestützte Frühwarnsysteme ein, die Kreditrisiken bei kleinen und mittleren Unternehmen proaktiv erkennen. Im Jahr 2022 identifizierte das System erfolgreich über 951.000 Billionen US-Dollar an notleidenden KMU-Krediten mindestens drei Monate, bevor es zu tatsächlichen Zahlungsausfällen kam.

Drei Monate Vorwarnzeit verändern alles. Banken können mit Unternehmen in Schwierigkeiten zusammenarbeiten, um Kredite umzustrukturieren, Konditionen anzupassen oder Unterstützungsmaßnahmen umzusetzen, bevor die Probleme unlösbar werden. Das ist Risikomanagement, nicht nur Risikobewertung.

Aber Moment mal. Hier gibt es auch eine regulatorische Dimension. Maschinelles Lernen bei Kreditmodellen muss nachvollziehbar sein. Banken dürfen keine intransparenten neuronalen Netze einsetzen, die Kredite ohne Begründung ablehnen. Jede Entscheidung muss dokumentiert werden, welche Faktoren das Ergebnis beeinflusst haben.

Techniken zur Modellinterpretation wie SHAP-Werte und LIME-Erklärungen zerlegen komplexe ML-Entscheidungen in verständliche Komponenten. Regulierungsbehörden können diese Erklärungen prüfen, um sicherzustellen, dass Modelle keine historischen Verzerrungen fortführen oder geschützte Gruppen diskriminieren.

Geldwäschebekämpfung und Einhaltung regulatorischer Bestimmungen

Geldwäschemethoden passen sich schneller an als regelbasierte Aufdeckungssysteme. Kriminelle strukturieren Transaktionen so, dass sie unter den Meldeschwellen bleiben. Sie verschieben Gelder durch komplexe Kontennetzwerke. Sie nutzen zeitliche Lücken zwischen Institutionen aus.

Maschinelle Lernmodelle analysieren Transaktionsnetzwerke, um verdächtige Muster zu identifizieren, die von einzelnen Transaktionsregeln übersehen werden. Sie erkennen Strukturierungsmuster, zirkuläre Geldflüsse, ungewöhnliche Begünstigtenbeziehungen und geografische Anomalien.

| Konformitätsantrag | Traditioneller Ansatz | ML-gestützter Ansatz | Auswirkungen |

|---|---|---|---|

| Transaktionsüberwachung | Regelbasierte Schwellenwerte | Verhaltensmusteranalyse | 60% weniger falsch positive Ergebnisse |

| Kunden-Due-Diligence | Manuelle Dokumentenprüfung | Automatisierte Risikobewertung | 75% schnelleres Onboarding |

| Sanktionsprüfung | Namensabgleichsalgorithmen | Entitätsauflösung ML | 40% genauere Übereinstimmungen |

| Meldungen über verdächtige Aktivitäten | Fallweise Analystenprüfung | Priorisierungsalgorithmen | 3-fache Ermittlungseffizienz |

Die Effizienzgewinne durch ML-gestützte Compliance beschränken sich nicht nur auf Kosteneinsparungen. Sie bedeuten auch einen besseren Schutz vor Finanzkriminalität. Wenn Analysten weniger Zeit mit der Untersuchung von Fehlalarmen verbringen, können sie sich auf echte Bedrohungen konzentrieren.

RegTech-Plattformen (Regulatory Technology) integrieren heute ML-Modelle für die automatisierte Berichterstattung, das Management regulatorischer Änderungen und die Dokumentation von Prüfprotokollen. Diese Systeme verfolgen, welche Vorschriften für welche Transaktionen gelten, generieren automatisch die erforderlichen Berichte und weisen auf potenzielle Compliance-Lücken hin.

Kundenservice und Personalisierung

Chatbots sind die sichtbare Seite des maschinellen Lernens im Kundenservice von Banken, doch die Technologie reicht viel tiefer. Empfehlungssysteme schlagen relevante Finanzprodukte vor. Vorhersagemodelle identifizieren Kunden, die voraussichtlich bestimmte Dienstleistungen benötigen. Die Verarbeitung natürlicher Sprache analysiert Kundenanfragen, um sie an die passenden Spezialisten weiterzuleiten.

Capital One setzt maschinelles Lernen in seinen kundenorientierten Systemen ein, um ungewöhnliche Abbuchungen zu erkennen, Fragen in Echtzeit zu beantworten und proaktive Warnmeldungen auszugeben. Die Implementierung von ML wird kontinuierlich ausgebaut; das Management schätzt, dass mit den geplanten Implementierungen bereits rund 101.030.000 Anwendungen abgeschlossen sind.

Die Zahl von 10% ist aufschlussreich. Selbst führende Institutionen mit umfangreichen Investitionen in maschinelles Lernen sehen sich noch in einer frühen Phase. Das Anwendungspotenzial übersteigt die aktuellen Implementierungen bei Weitem.

Personalisierungssysteme analysieren das individuelle Kundenverhalten, um Kommunikationszeitpunkt, Kanalpräferenzen, Produktempfehlungen und Servicebereitstellung zu optimieren. Anstatt generisches Massenmarketing zu betreiben, unterbreiten Banken relevante Angebote genau dann, wenn Kunden am empfänglichsten sind.

Spracherkennung und natürliche Sprachverarbeitung ermöglichen dialogbasierte Schnittstellen, die den Kontext verstehen, komplexe Anfragen bearbeiten und bei Bedarf an menschliche Mitarbeiter weiterleiten. Die Systeme lernen aus jeder Interaktion, um die Genauigkeit der Antworten zu verbessern.

Handels- und Investmentmanagement

Algorithmische Handelssysteme nutzen seit Jahrzehnten quantitative Modelle, doch maschinelles Lernen bietet adaptive Fähigkeiten, die traditionellen Algorithmen fehlen. ML-Handelsmodelle erkennen Marktregimeänderungen, passen Strategien dynamisch an und integrieren alternative Datenquellen.

Die Aladdin-Plattform von BlackRock verarbeitet riesige Mengen an Marktdaten und regulatorischen Informationen und fasst die Erkenntnisse in prägnanten Berichten zusammen, die Finanzberater unterstützen. Das System kombiniert Risikoanalyse, Portfolioaufbau und Handelsausführung mit KI-gestützter Mustererkennung.

Sentimentanalysemodelle extrahieren marktbewegende Signale aus Nachrichtenartikeln, sozialen Medien, Transkripten von Telefonkonferenzen zu Geschäftsergebnissen und behördlichen Dokumenten. Diese unstrukturierten Datenquellen liefern Informationen, die allein durch Preis- und Volumendaten nicht erfasst werden können.

Portfoliooptimierungsalgorithmen wägen erwartete Renditen gegen Risikobeschränkungen, Transaktionskosten, steuerliche Auswirkungen und Anlegerpräferenzen ab. Maschinelles Lernen verbessert Renditeprognosen, indem es komplexe Zusammenhänge zwischen Vermögenswerten, Wirtschaftsindikatoren und Marktbedingungen identifiziert.

Robo-Advisor demokratisieren den Zugang zu algorithmischer Portfolioverwaltung. ML-Modelle ermöglichen Funktionen wie Vermögensallokation, Rebalancing, Verlustverrechnung und Zielverfolgung, die Privatanleger zu geringen Kosten nutzen können.

Betriebliche Effizienz und Automatisierung

Die Backoffice-Prozesse im Bankwesen umfassen umfangreiche Dokumentenverarbeitung, Dateneingabe, Abstimmung und Berichtswesen. Maschinelles Lernen automatisiert diese Arbeitsabläufe schneller und genauer als manuelle Prozesse.

Optische Zeichenerkennung in Kombination mit natürlicher Sprachverarbeitung extrahiert Daten aus Kreditanträgen, Kontoeröffnungsformularen, Ausweisdokumenten und Finanzberichten. Die Systeme validieren die extrahierten Informationen anhand von Datenbanken und kennzeichnen Unstimmigkeiten zur manuellen Überprüfung.

Die Prozessautomatisierung erstreckt sich auf die Kreditvergabe, den Kontenabgleich, das Meldewesen und die Kundenintegration. ML-Modelle leiten Aufgaben an die zuständigen Bearbeiter weiter, prognostizieren Bearbeitungszeiten und optimieren Arbeitsabläufe, um Engpässe zu minimieren.

Die vorausschauende Wartung von Geldautomaten und Bankinfrastruktur nutzt Sensordaten, um potenziell ausfallgefährdete Geräte zu identifizieren. Präventive Reparaturen reduzieren Ausfallzeiten, verbessern das Kundenerlebnis und senken gleichzeitig die Wartungskosten.

Personalplanungsmodelle prognostizieren Transaktionsvolumen, Callcenter-Nachfrage und Filialverkehr, um den Personalbedarf zu optimieren. Die Systeme berücksichtigen Saisonalität, wirtschaftliche Bedingungen, Produkteinführungen und externe Ereignisse, die das Bankgeschäft beeinflussen.

Aktuelle Adoptionstrends und Investitionsmuster

Die Daten belegen eine deutliche Beschleunigung der ML-Einführung im Bankwesen. Laut Umfrageergebnissen haben 501.030 der Befragten ihre Investitionen in ML und KI zwischen 2023 und 2024 um mehr als 251.030 erhöht.

Dieses Investitionswachstum setzt sich fort. Weitere Umfragedaten zeigen, dass die Nutzung von KI-Anwendungen von 611 TP3T im Jahr 2023 auf 771 TP3T im Jahr 2025 gestiegen ist. Die Entwicklung deutet darauf hin, dass maschinelles Lernen sich von einer experimentellen Technologie zu einer Standardinfrastruktur entwickeln wird.

Nicht jede Einführung führt automatisch zum Produktiveinsatz. Von den Banken, die agentenbasierte KI nutzen, haben nur 16% vollständig implementierte Lösungen, während 52% Pilotprojekte durchführen. Diese Diskrepanz zwischen Pilotprojekten und Produktiveinsatz verdeutlicht die Komplexität der Implementierung von maschinellem Lernen im Bankensektor.

Regulatorische Unsicherheit stellt weiterhin eine Einschränkung dar. Banken benötigen Klarheit hinsichtlich der Anforderungen an die Modellsteuerung, der Erklärbarkeitsstandards und der Haftungsrahmen, bevor sie maschinelles Lernen in geschäftskritischen Entscheidungssystemen einsetzen. Die Leitlinien der Federal Reserve zu KI-Programmen betonen die verantwortungsvolle Nutzung und die Risikominderung.

Das KI-Programm der US-Notenbank für ihre Mitarbeiter fördert den verantwortungsvollen Einsatz von KI, ermöglicht Innovationen und minimiert Risiken durch solide Governance-Rahmenbedingungen. Diese regulatorischen Vorgaben prägen die Vorgehensweise von Banken bei der Implementierung eigener maschineller Lernverfahren.

Herausforderungen bei der Implementierung und Risikomanagement

Die Datenqualität bestimmt die Leistungsfähigkeit von ML-Modellen. Banken verwalten Daten häufig in isolierten Altsystemen mit inkonsistenten Formaten, fehlenden Werten und Dokumentationslücken. Die Zusammenführung sauberer Trainingsdaten erfordert einen erheblichen Entwicklungsaufwand.

Rahmenwerke für das Modellrisikomanagement müssen Entwicklungsstandards, Validierungsverfahren, Leistungsüberwachung und Governance-Prozesse umfassen. Banken benötigen eine unabhängige Validierung von ML-Modellen vor dem Produktiveinsatz und eine kontinuierliche Überwachung nach der Markteinführung.

Die Anforderungen an die Erklärbarkeit stehen im Widerspruch zur Modellkomplexität. Tiefe neuronale Netze liefern oft eine überragende Vorhersagegenauigkeit, sind aber nur begrenzt interpretierbar. Banken müssen daher ein Gleichgewicht zwischen Performance und den regulatorischen Anforderungen an die Erklärbarkeit finden.

Die Erkennung und Minderung von Verzerrungen sind von entscheidender Bedeutung. ML-Modelle, die mit historischen Daten trainiert wurden, können bestehende Diskriminierung fortsetzen. Banken müssen daher prüfen, ob es zu ungleichen Auswirkungen auf verschiedene demografische Gruppen kommt und entsprechende Korrekturverfahren implementieren.

Mit der zunehmenden Verbreitung von ML steigen auch die Cybersicherheitsrisiken. Angreifer können die Modelleingaben manipulieren und so Fehlklassifizierungen verursachen. Der Diebstahl von Modellen über API-Abfragen ermöglicht die Extraktion proprietärer Algorithmen. Banken benötigen daher ML-spezifische Sicherheitsmaßnahmen.

Das Lieferantenrisikomanagement wird komplexer, wenn Banken auf externe ML-Plattformen, Datenanbieter und Modellentwickler angewiesen sind. Im Rahmen der Due-Diligence-Prüfung müssen die Modellentwicklungspraktiken, die Daten-Governance und die operative Resilienz der Lieferanten bewertet werden.

Zukünftige Entwicklungsrichtungen und neue Anwendungsgebiete

Föderiertes Lernen ermöglicht das kollaborative Modelltraining über verschiedene Institutionen hinweg, ohne sensible Kundendaten weiterzugeben. Banken können Betrugserkennung und Risikomodelle verbessern, indem sie aus branchenweiten Mustern lernen und gleichzeitig den Datenschutz wahren.

Quantencomputing verspricht eine Beschleunigung des Trainings und der Optimierung von maschinellem Lernen für Portfoliozusammenstellung, Risikosimulation und kryptografische Sicherheit. Obwohl die praktischen Vorteile der Quantentechnologie noch Jahre entfernt sind, erforschen Banken bereits mögliche Anwendungsgebiete.

Generative KI-Anwendungen reichen über Chatbots hinaus und umfassen Dokumentenerstellung, Codeentwicklung, das Verfassen von regulatorischen Berichten und die Generierung synthetischer Daten für Modelltests. Diese Fähigkeiten könnten die Betriebskosten drastisch senken.

Echtzeit-Zahlungssysteme benötigen Betrugserkennungsmodelle, die Entscheidungen in Millisekunden treffen. Streaming-ML-Architekturen, die Transaktionen in Echtzeit verarbeiten, werden zur Standardinfrastruktur.

Die Modellierung von Klimarisiken stellt eine aufstrebende Anwendung des maschinellen Lernens dar. Banken müssen physische Risiken für Sicherheiten, Übergangsrisiken zu CO₂-intensiven Branchen und Klimarisiken auf Portfolioebene bewerten. Modelle des maschinellen Lernens analysieren Klimaszenarien, Schwachstellen in Lieferketten und geografische Risikokonzentrationen.

Häufig gestellte Fragen

Wie nutzen Banken maschinelles Lernen zur Betrugserkennung?

Banken setzen ML-Modelle ein, die Transaktionsmuster anhand zahlreicher Merkmale analysieren, darunter Betrag, Ort, Händlertyp, Zeit, Geräte-Fingerabdruck und bisheriges Kundenverhalten. Weichen Transaktionen von den erwarteten Mustern ab, kennzeichnet das System sie zur Überprüfung oder blockiert sie automatisch. Laut Daten der Federal Reserve beliefen sich die Kosten für ML-gestützte Betrugsprävention und -bekämpfung im Fiskaljahr 2024 auf 14 Billionen US-Dollar. Diese Modelle lernen kontinuierlich aus neuen Betrugsfällen und Fehlalarmen, um ihre Genauigkeit im Laufe der Zeit zu verbessern.

Worin besteht der Unterschied zwischen traditioneller Kreditwürdigkeitsprüfung und KI-gestützter Kreditvergabe?

Die traditionelle Kreditwürdigkeitsprüfung stützt sich auf wenige Variablen wie Zahlungshistorie und Kreditauslastung aus Auskunfteienberichten. KI-gestützte Kreditvergabe bezieht Hunderte zusätzlicher Datenpunkte ein, darunter Bankkontotransaktionsmuster, Zahlungen von Versorgungsleistungen, Beschäftigungsstabilität und Verhaltensindikatoren. Dadurch können Banken die Kreditwürdigkeit von Antragstellern ohne herkömmliche Kredithistorie beurteilen. Das KI-System der DBS Bank identifizierte über 951.000 notleidende KMU-Kredite drei Monate vor dem Zahlungsausfall und demonstrierte damit die Vorhersagekraft dieser verbesserten Modelle.

Können Modelle des maschinellen Lernens mit Bankvorschriften vereinbar sein?

Ja, aber die Einhaltung der Vorschriften erfordert ein sorgfältiges Modelldesign und eine effektive Steuerung. Banken müssen Methoden zur Erklärbarkeit implementieren, die dokumentieren, welche Faktoren Kreditentscheidungen, Betrugswarnungen und Risikobewertungen beeinflusst haben. Methoden wie SHAP-Werte und LIME-Erklärungen zerlegen ML-Vorhersagen in interpretierbare Komponenten. Das KI-Programm der Federal Reserve legt Wert auf verantwortungsvolle Nutzung und Risikominderung durch robuste Steuerungsrahmen. Banken benötigen eine unabhängige Modellvalidierung, Tests auf systematische Fehler, kontinuierliches Performance-Monitoring und die Dokumentation der Modellentwicklungsprozesse.

Wie viel investieren Banken in maschinelles Lernen?

Die Investitionen haben sich deutlich beschleunigt. Umfragedaten zeigen, dass 501.000 befragte Finanzdienstleister ihre Investitionen in maschinelles Lernen und künstliche Intelligenz zwischen 2023 und 2024 um mehr als 251.000 erhöht haben. Die Nutzungsrate stieg von 611.000 im Jahr 2023 auf 771.000 im Jahr 2025. Allerdings haben nur 161.000 der Banken, die agentenbasierte KI einsetzen, ihre Lösungen vollständig im Produktiveinsatz implementiert, während 521.000 Pilotprojekte durchführen. Dies deutet auf erhebliche Investitionen in Entwicklung und Tests hin, die noch nicht zu einer flächendeckenden Implementierung in allen Instituten geführt haben.

Was sind die größten Herausforderungen bei der Implementierung von ML im Bankwesen?

Die Datenqualität stellt die größte Herausforderung dar, da Banken Informationen in isolierten Altsystemen mit inkonsistenten Formaten speichern. Das Modellrisikomanagement erfordert Validierungsverfahren, Governance-Rahmenwerke und kontinuierliche Überwachung. Anforderungen an die Erklärbarkeit führen zu Spannungen mit komplexen Modellarchitekturen. Die Erkennung und Minderung von Verzerrungen ist unerlässlich, um Diskriminierung zu verhindern. Mit der Einführung von ML steigen die Cybersicherheitsrisiken und erfordern Schutzmaßnahmen gegen Angriffe und Modelldiebstahl. Regulatorische Unsicherheiten bezüglich Governance-Standards und Haftungsrahmen schränken zudem einige Implementierungsentscheidungen ein.

Wie verbessert maschinelles Lernen die Aufdeckung von Geldwäsche?

ML-Modelle analysieren Transaktionsnetzwerke, um verdächtige Muster zu identifizieren, die regelbasierten Systemen entgehen. Sie erkennen Strukturierungsmuster, bei denen Kriminelle große Transaktionen aufteilen, um Meldeschwellen zu umgehen, zirkuläre Geldflüsse, ungewöhnliche Begünstigtenverhältnisse und geografische Anomalien. HSBC konnte mithilfe der AML-KI von Google Cloud die Anzahl der Warnmeldungen um mehr als 601.300 reduzieren und gleichzeitig zwei- bis viermal so viele bestätigte verdächtige Aktivitäten aufdecken. Diese Präzision ermöglicht es Compliance-Analysten, ihre Ermittlungsressourcen auf tatsächliche Bedrohungen zu konzentrieren, anstatt Zeit mit Fehlalarmen zu verschwenden.

Welche ML-Anwendungen werden in den nächsten fünf Jahren im Bankwesen zum Standard werden?

Betrugserkennung in Echtzeit wird mit dem Wachstum von Sofortzahlungssystemen zur allgegenwärtigen Infrastruktur. Konversationelle KI im Kundenservice wird über einfache Chatbots hinausgehen und komplexe Anfragen mit minimaler menschlicher Eskalation bearbeiten. Predictive Analytics für Kreditrisiko, Kundenabwanderung und Produktempfehlungen wird vom Wettbewerbsvorteil zum Standard. Klimarisikomodellierung mithilfe von maschinellem Lernen wird regulatorisch vorgeschrieben, da Finanzbehörden Klimastresstests fordern. Die Prozessautomatisierung für Dokumentenverarbeitung, Abstimmung und Berichtswesen wird die meisten manuellen Backoffice-Arbeitsabläufe eliminieren.

Fazit: Maschinelles Lernen als Bankinfrastruktur

Maschinelles Lernen hat sich von einer experimentellen Technologie zu einer operativen Infrastruktur im Bankensektor entwickelt. Die Anwendungsbereiche umfassen Betrugsprävention, Kreditrisikobewertung, Einhaltung regulatorischer Vorgaben, Kundenservice, Handel und operative Automatisierung.

Daten der Federal Reserve, die Investitionen in Betrugsprävention und -bekämpfung in Höhe von 1,4 Billionen US-Dollar dokumentieren, belegen messbare Erfolge. HSBC konnte mithilfe der AML-KI von Google Cloud die Anzahl der Warnmeldungen um mehr als 60,1 Billionen US-Dollar reduzieren und gleichzeitig 2- bis 4-mal mehr bestätigte verdächtige Aktivitäten aufdecken.

Der Adoptionstrend ist eindeutig. Ein jährliches Investitionswachstum von 251 TP3T oder mehr, ein Anstieg der Implementierungsraten von 611 TP3T auf 771 TP3T innerhalb von zwei Jahren und der weitverbreitete Einsatz von agentenbasierter KI deuten allesamt darauf hin, dass ML zur Standardinfrastruktur wird.

Es bestehen weiterhin Herausforderungen bei der Implementierung – Datenqualität, Modellsteuerung, Anforderungen an die Erklärbarkeit, Vermeidung von Verzerrungen und regulatorische Unsicherheit. Diese Hindernisse stellen jedoch technische Probleme und keine grundlegenden Einschränkungen dar. Banken, die diese Herausforderungen meistern, werden sich Wettbewerbsvorteile in den Bereichen Betrugsprävention, Risikomanagement, Kundenerlebnis und operative Effizienz sichern.

Institutionen, die maschinelles Lernen als optional betrachten, werden im Kostenwettbewerb unterliegen, raffinierte Betrugsfälle nicht aufdecken und die von Kunden erwarteten personalisierten Erlebnisse nicht mehr bieten können. Die Technologie hat sich vom Wettbewerbsvorteil zur betrieblichen Notwendigkeit entwickelt.

Beginnen Sie mit der Evaluierung, wo maschinelles Lernen spezifische institutionelle Herausforderungen lösen kann. Priorisieren Sie Anwendungen mit klarem ROI und überschaubarer regulatorischer Komplexität. Entwickeln Sie Dateninfrastruktur und Governance-Frameworks, die einen verantwortungsvollen Einsatz ermöglichen. Die Banken, die ab 2026 erfolgreich sein werden, sind diejenigen, die maschinelles Lernen bereits heute in die Praxis umsetzen.