Korte samenvatting: Machine learning transformeert de bankwereld door middel van fraudedetectie, risicobeheer, gepersonaliseerde diensten en operationele automatisering. Banken zetten ML-modellen in om transactiepatronen in realtime te analyseren, kredietrisico's nauwkeuriger in te schatten en het aantal valse positieven in anti-witwassystemen te verminderen. Gegevens van de Federal Reserve tonen aan dat door ML aangedreven fraudepreventie in het fiscale jaar 2024 1.400 miljard dollar heeft teruggevonden, terwijl de adoptie in de sector blijft versnellen en banken steeds vaker AI-oplossingen met agentische werking implementeren.

Banken staan onder ongekende druk om enorme transactievolumes te verwerken, geavanceerde fraudeschema's op te sporen en gepersonaliseerde klantervaringen te bieden – en dat alles met inachtneming van de regelgeving. Machine learning is naar voren gekomen als de oplossing voor deze uitdagingen.

De technologie is niet langer speculatief. Het is operationele infrastructuur die de meest cruciale functies van de financiële sector aandrijft.

Volgens de Federal Reserve hebben ML- en AI-tools in het fiscale jaar 2024 bijgedragen aan de preventie en terugvordering van fraude ter waarde van in totaal 1 TP4 T4 miljard. Dat is geen overdrijving. Dat is een meetbare impact op de balansen van banken en de bescherming van klanten.

Maar het punt is: de toepassing van machine learning in de banksector gaat veel verder dan alleen fraudedetectie. De toepassingen variëren van risicobeoordeling en automatisering van klantenservice tot handelsalgoritmes, naleving van regelgeving en operationele efficiëntie. Elke toepassing lost specifieke problemen op die traditionele, op regels gebaseerde systemen niet op grote schaal aankunnen.

Waarom machine learning belangrijk is voor financiële instellingen

Traditionele banksystemen zijn gebaseerd op vooraf vastgestelde regels. Als het transactiebedrag hoger is dan X, wordt de transactie gemarkeerd. Als een klant na Y dagen nog niet betaald heeft, wordt een herinnering gestuurd. Deze regels werken, totdat ze niet meer werken.

De beperkingen worden duidelijk bij grotere schaal. Op regels gebaseerde fraudedetectie genereert valse positieven die klanten frustreren. Statische kredietscoremodellen missen subtiele risicopatronen. Handmatige compliance-controles kunnen het transactievolume niet bijbenen.

Machine learning-modellen leren patronen uit historische gegevens in plaats van rigide regels te volgen. Ze identificeren subtiele correlaties die mensen over het hoofd zien. Ze passen zich aan naarmate fraudetactieken evolueren. Ze verwerken miljoenen datapunten in milliseconden.

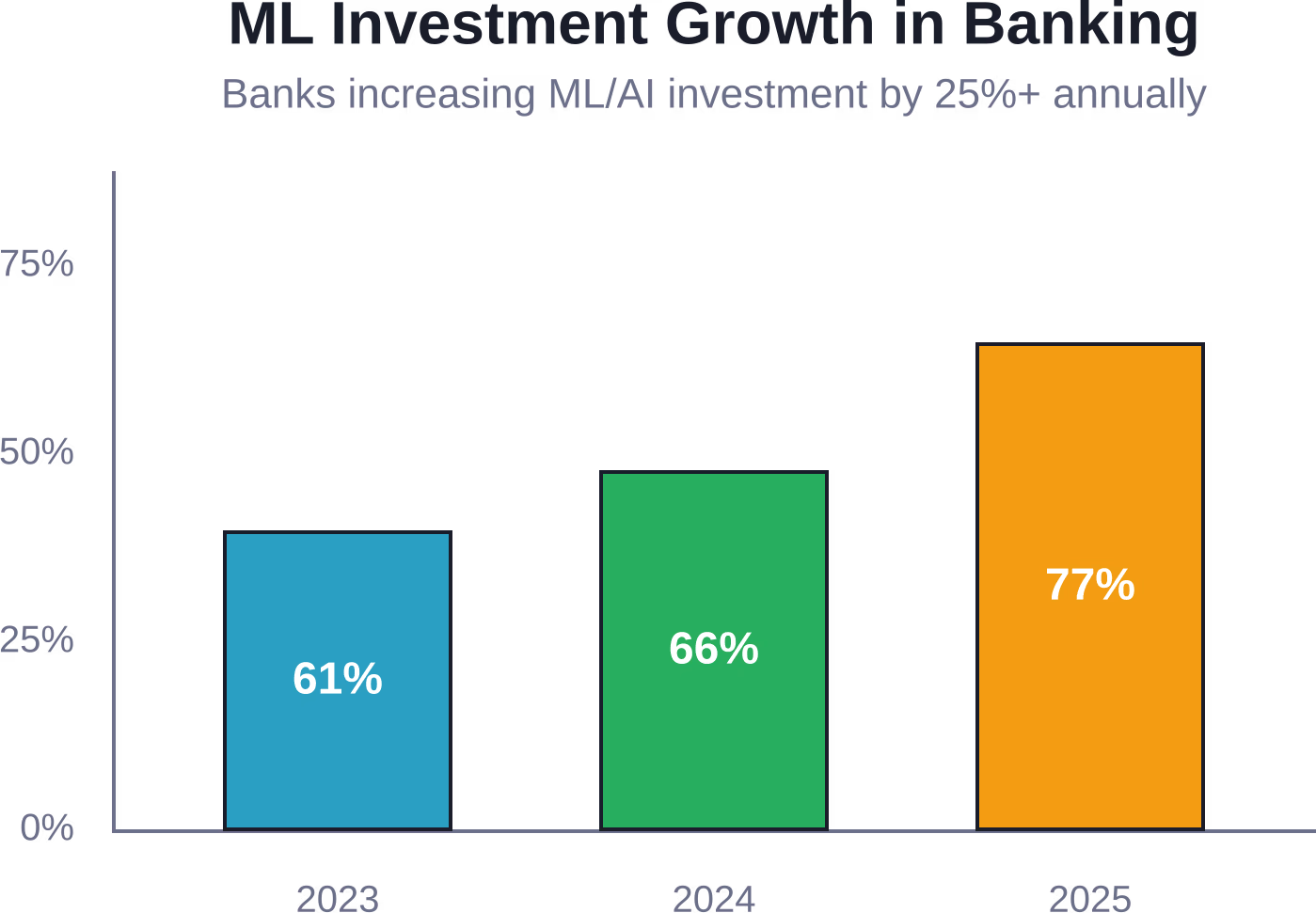

Uit branchegegevens blijkt dat de adoptiepercentages stijgen van 61% in 2023 naar 77% in 2025. Van deze implementaties zijn 16% volledig uitgerold, terwijl 52% zich nog in de pilotfase bevinden. De adoptiecurve versnelt, het is geen theoretische curve.

Eerlijk gezegd: banken die geen machine learning-mogelijkheden inzetten, zullen moeite hebben om te concurreren op het gebied van fraudepreventie, klantervaring en operationele kosten. De technologie is niet langer alleen een concurrentievoordeel, maar een operationele noodzaak.

Verbeter bankworkflows met geavanceerde ML-systemen.

Banken en financiële teams verwerken dagelijks grote hoeveelheden operationele en transactionele data, maar om die data om te zetten in bruikbare inzichten is vaak meer nodig dan standaard automatiseringstools. AI Superieur Helpt bedrijven bij het ontwikkelen van machine learning-systemen voor voorspellende analyses, operationele optimalisatie, AI-gestuurde data-analyse en schaalbare bedrijfsautomatisering.

Heeft u AI-ondersteuning nodig voor bankgegevens en -processen?

AI Superior ondersteunt organisaties met:

- Voorspellende analyses en analyse van gedragspatronen

- AI-systemen voor het verwerken van grote operationele datasets

- Proof-of-concept en prototype-ontwikkeling voor machine learning

- Integratie van AI-oplossingen in bestaande bedrijfsomgevingen

👉Neem contact op met AI Superior om machine learning-oplossingen te bespreken voor bankactiviteiten, analyses en interne workflows.

Fraudedetectie en -preventie

Alleen al tussen februari en augustus 2023 werden er meer dan 15.000 meldingen van chequefraude ontvangen, goed voor een transactiewaarde van 1.TP4.688 miljoen dollar. Deze cijfers zijn afkomstig van het Financial Crimes Enforcement Network, op basis van rapportages van de Federal Reserve.

Machine learning-modellen detecteren fraude door transactiepatronen te analyseren aan de hand van meerdere dimensies: bedrag, locatie, categorie van de verkoper, tijdstip, apparaatvingerafdruk, gedragsbiometrie en historische klantpatronen. Wanneer er afwijkingen worden geconstateerd, signaleert het systeem deze direct.

HSBC heeft met behulp van Google Cloud's AML AI het aantal waarschuwingen met meer dan 60% teruggebracht, terwijl er 2 tot 4 keer meer bevestigde verdachte activiteiten zijn gevonden.

Die vermindering van valse positieven met 60% is enorm belangrijk. Elk vals positief vereist menselijk onderzoek, verspilt tijd van analisten en kan legitieme klanten frustreren doordat transacties onnodig worden geblokkeerd. Machine learning levert een precisie die op regels gebaseerde systemen niet kunnen evenaren.

De modellen worden continu verbeterd. Elk bevestigd fraudegeval en elke valse positieve melding wordt gebruikt als input voor de trainingsdata. Het systeem leert hoe echte fraude er onder de huidige omstandigheden uitziet, niet alleen op basis van historische patronen.

Kredietrisicobeoordeling en kredietbeslissingen

Traditionele kredietscores zijn gebaseerd op een beperkt aantal variabelen: betalingsgeschiedenis, kredietgebruik, lengte van de kredietgeschiedenis, soorten krediet en recente aanvragen. Machine learning-modellen integreren honderden extra gegevenspunten.

Alternatieve gegevensbronnen omvatten transactiepatronen van bankrekeningen, betalingsgeschiedenis van nutsvoorzieningen, huurgegevens, indicatoren voor werkstabiliteit en gedragspatronen. De modellen identificeren kredietwaardige leners die door traditionele FICO-scores zouden worden afgewezen.

DBS Bank heeft machine learning-gestuurde waarschuwingssystemen ingezet die proactief kredietrisico's bij kleine en middelgrote ondernemingen identificeren. In 2022 heeft het systeem met succes meer dan 951 TP3T aan niet-renderende mkb-leningen geïdentificeerd, minstens drie maanden voordat bedrijven daadwerkelijk in gebreke bleven.

Drie maanden van tevoren waarschuwen verandert alles. Banken kunnen samenwerken met bedrijven in moeilijkheden om leningen te herstructureren, voorwaarden aan te passen of ondersteunende maatregelen te treffen voordat de problemen onherstelbaar worden. Dat is risicomanagement, niet alleen risicobeoordeling.

Maar wacht even. Er is hier ook een regelgevend aspect. Kredietmodellen gebaseerd op machine learning moeten verklaarbaar zijn. Banken kunnen geen ondoorzichtige neurale netwerken inzetten die leningen zonder rechtvaardiging afwijzen. Elke beslissing moet gedocumenteerd worden, zodat duidelijk wordt welke factoren de uitkomst hebben beïnvloed.

Technieken voor modelinterpretatie, zoals SHAP-waarden en LIME-verklaringen, splitsen complexe machine learning-beslissingen op in begrijpelijke componenten. Toezichthouders kunnen deze verklaringen controleren om ervoor te zorgen dat modellen geen historische vooroordelen in stand houden of discrimineren tegen beschermde groepen.

Antiwitwaspraktijken en naleving van regelgeving

Witwaspraktijken passen zich sneller aan dan op regels gebaseerde detectiesystemen. Criminelen structureren transacties zo dat ze onder de meldingsdrempels blijven. Ze verplaatsen geld via complexe netwerken van rekeningen. Ze maken gebruik van tijdsverschillen tussen instellingen.

Machine learning-modellen analyseren transactienetwerken om verdachte patronen te identificeren die door individuele transactieregels over het hoofd worden gezien. Ze detecteren structureringsgedrag, circulaire geldstromen, ongebruikelijke relaties tussen begunstigden en geografische anomalieën.

| Nalevingsaanvraag | Traditionele aanpak | ML-verbeterde aanpak | Invloed |

|---|---|---|---|

| Transactiebewaking | Op regels gebaseerde drempelwaarden | Gedragspatroonanalyse | 60% minder valse positieven |

| Klantonderzoek | Handmatige documentbeoordeling | Geautomatiseerde risicoscore | 75% snellere onboarding |

| Sanctiescreening | Naamvergelijkingsalgoritmen | Entiteitsresolutie ML | 40% nauwkeurigere matches |

| Meldingen van verdachte activiteiten | Beoordeling door een analist per geval | Prioriteitsalgoritmen | 3x hogere onderzoeksefficiëntie |

De efficiëntievoordelen van machine learning-gestuurde compliance leiden niet alleen tot kostenbesparingen. Ze bieden ook een betere bescherming tegen financiële criminaliteit. Doordat analisten minder tijd kwijt zijn aan het onderzoeken van valse positieven, kunnen ze zich richten op echte bedreigingen.

Regulatietechnologieplatforms (RegTech) integreren tegenwoordig machine learning-modellen voor rapportageautomatisering, beheer van wetswijzigingen en documentatie van auditsporen. Deze systemen houden bij welke regelgeving van toepassing is op welke transacties, genereren automatisch de vereiste rapporten en signaleren mogelijke nalevingsproblemen.

Klantenservice en personalisatie

Chatbots vormen het zichtbare gezicht van machine learning in de klantenservice van banken, maar de technologie gaat veel verder. Aanbevelingssystemen suggereren relevante financiële producten. Voorspellende modellen identificeren klanten die waarschijnlijk specifieke diensten nodig hebben. Natuurlijke taalverwerking analyseert klantvragen om ze door te verwijzen naar de juiste specialisten.

Capital One heeft machine learning ingezet in klantgerichte systemen om ongebruikelijke transacties te detecteren, realtime vragen te beantwoorden en proactieve waarschuwingen te geven. De implementatie van machine learning wordt steeds verder uitgebreid; het management schat dat er al ongeveer 101 TP3T (transacties per klant) zijn geïmplementeerd, inclusief geplande uitrol.

Dat cijfer van 10% is veelzeggend. Zelfs toonaangevende instellingen met aanzienlijke investeringen in machine learning beschouwen zichzelf nog als in een vroeg stadium. De potentiële toepassingen overstijgen de huidige implementaties ruimschoots.

Personalisatiesystemen analyseren individueel klantgedrag om de timing van communicatie, kanaalvoorkeuren, productaanbevelingen en dienstverlening te optimaliseren. In plaats van generieke massamarketing bieden banken relevante aanbiedingen op het moment dat klanten daar het meest ontvankelijk voor zijn.

Spraakherkenning en natuurlijke taalverwerking maken conversatie-interfaces mogelijk die de context begrijpen, complexe verzoeken afhandelen en, indien nodig, doorverwijzen naar menselijke medewerkers. De systemen leren van elke interactie om de nauwkeurigheid van de reacties te verbeteren.

Handel en beleggingsbeheer

Algoritmische handelssystemen maken al decennia gebruik van kwantitatieve modellen, maar machine learning biedt adaptieve mogelijkheden die traditionele algoritmen missen. ML-handelsmodellen identificeren veranderingen in het marktregime, passen strategieën dynamisch aan en integreren alternatieve databronnen.

Het Aladdin-platform van BlackRock verwerkt enorme hoeveelheden marktgegevens en regelgevingsinformatie en vat de inzichten samen in beknopte rapporten die financiële adviseurs ondersteunen. Het systeem combineert risicoanalyse, portfolioconstructie en handelsuitvoering met machine learning-gestuurde patroonherkenning.

Sentimentanalysemodellen halen marktbeïnvloedende signalen uit nieuwsartikelen, sociale media, transcripten van winstpresentaties en wettelijke documenten. Deze ongestructureerde gegevensbronnen bieden informatie die prijs- en volumegegevens alleen niet kunnen vastleggen.

Portfolio-optimalisatiealgoritmen wegen verwachte rendementen af tegen risicobeperkingen, transactiekosten, fiscale gevolgen en beleggersvoorkeuren. Machine learning verbetert rendementsprognoses door complexe verbanden tussen activa, economische indicatoren en marktomstandigheden te identificeren.

Robo-adviseurs democratiseren de toegang tot algoritmisch portefeuillebeheer. Machine learning-modellen vormen de basis voor de functies voor vermogensallocatie, herbalancering, belastingoptimalisatie en doelstellingenbewaking die particuliere beleggers tegen lage kosten ontvangen.

Operationele efficiëntie en automatisering

De backoffice van een bank omvat een enorme hoeveelheid taken op het gebied van documentverwerking, gegevensinvoer, afstemming en rapportage. Machine learning-automatisering verwerkt deze workflows sneller en nauwkeuriger dan handmatige processen.

Optische tekenherkenning in combinatie met natuurlijke taalverwerking extraheert gegevens uit leningaanvragen, rekeningopeningsformulieren, identiteitsdocumenten en financiële overzichten. De systemen valideren de geëxtraheerde informatie aan de hand van databases en signaleren inconsistenties voor handmatige controle.

Procesautomatisering strekt zich uit tot leningaanvragen, rekeningafstemming, wettelijke rapportage en klantacceptatie. Machine learning-modellen sturen taken door naar de juiste verwerkers, voorspellen verwerkingstijden en optimaliseren workflowsequenties om knelpunten te minimaliseren.

Voorspellend onderhoud van geldautomaten en bankinfrastructuur maakt gebruik van sensorgegevens om apparatuur te identificeren die waarschijnlijk defect zal raken. Preventieve reparaties verminderen de uitvaltijd, verbeteren de klantervaring en verlagen de onderhoudskosten.

Modellen voor personeelsplanning voorspellen transactievolumes, de vraag naar callcenterdiensten en de bezoekersaantallen in filialen om de personeelsbezetting te optimaliseren. De systemen houden rekening met seizoensinvloeden, economische omstandigheden, productlanceringen en externe gebeurtenissen die van invloed zijn op de bankactiviteiten.

Huidige adoptietrends en investeringspatronen

De gegevens tonen een duidelijke versnelling in de adoptie van machine learning (ML) binnen bankinstellingen. Uit de enquête blijkt dat 501 TP3T van de respondenten hun investeringen in ML en AI met meer dan 251 TP3T hebben verhoogd tussen 2023 en 2024.

Die investeringsgroei zet zich voort. Aanvullende onderzoeksgegevens tonen aan dat de adoptie van AI-toepassingen is gestegen van 611 TP3T in 2023 naar 771 TP3T in 2025. De trend wijst erop dat machine learning een standaardinfrastructuur wordt in plaats van een experimentele technologie.

Kijk, niet alle implementaties leiden tot daadwerkelijke productie-uitrol. Van de bankorganisaties die AI-agenten gebruiken, hebben slechts 16% volledig operationele oplossingen, terwijl 52% pilotprojecten uitvoeren. Deze kloof tussen pilots en productie weerspiegelt de complexiteit van het implementeren van machine learning op bankniveau.

Regelgevingsonzekerheid blijft een beperking. Banken hebben duidelijkheid nodig over de vereisten voor modelbeheer, de normen voor verklaarbaarheid en de aansprakelijkheidskaders voordat ze machine learning inzetten in beslissingssystemen met grote gevolgen. De richtlijnen van de Federal Reserve voor AI-programma's benadrukken verantwoord gebruik en risicobeperking.

Het AI-programma van de Federal Reserve voor haar medewerkers bevordert verantwoord gebruik van AI, maakt innovatie mogelijk en beperkt risico's door middel van robuuste governancekaders. Deze regelgeving bepaalt hoe banken hun eigen machine learning-implementaties aanpakken.

Uitdagingen bij de implementatie en risicobeheer

De kwaliteit van de data bepaalt de prestaties van machine learning-modellen. Banken bewaren data vaak in afzonderlijke, verouderde systemen met inconsistente formaten, ontbrekende waarden en gebrekkige documentatie. Het consolideren van schone trainingsdata vereist aanzienlijke technische inspanningen.

Kaderwerken voor risicobeheer van modellen moeten aandacht besteden aan ontwikkelingsnormen, validatieprocedures, prestatiebewaking en governanceprocessen. Banken hebben onafhankelijke validatie van ML-modellen nodig vóór de implementatie in productie en continue monitoring na de lancering.

De eisen ten aanzien van verklaarbaarheid zorgen voor spanning met de complexiteit van het model. Diepe neurale netwerken leveren vaak een superieure voorspellingsnauwkeurigheid, maar een beperkte interpreteerbaarheid. Banken moeten een balans vinden tussen prestaties en de wettelijke eisen ten aanzien van verklaarbaarheid.

Het opsporen en tegengaan van vooroordelen is van cruciaal belang. Machine learning-modellen die getraind zijn op historische gegevens kunnen discriminatie uit het verleden in stand houden. Banken moeten testen op ongelijke impact op verschillende demografische groepen en technieken implementeren om vooroordelen te corrigeren.

De risico's voor cyberbeveiliging nemen toe met de adoptie van machine learning. Vijandige aanvallen kunnen modelinvoer manipuleren en leiden tot verkeerde classificaties. Modeldiefstal via API-query's kan leiden tot het stelen van bedrijfseigen algoritmen. Banken hebben specifieke beveiligingsmaatregelen nodig voor machine learning.

Het beheer van leveranciersrisico's wordt complexer wanneer banken afhankelijk zijn van machine learning-platformen, dataleveranciers en modelontwikkelaars van derden. Due diligence moet de werkwijzen voor modelontwikkeling, databeheer en operationele veerkracht van de leverancier beoordelen.

Toekomstige richtingen en opkomende toepassingen

Federated learning maakt het mogelijk om in verschillende instellingen gezamenlijk modellen te trainen zonder gevoelige klantgegevens te delen. Banken kunnen fraudedetectie- en risicomodellen verbeteren door te leren van trends in de sector, terwijl de privacy van gegevens gewaarborgd blijft.

Kwantumcomputing belooft de training en optimalisatie van machine learning te versnellen voor portfolioconstructie, risicosimulatie en cryptografische beveiliging. Hoewel de praktische voordelen van kwantumcomputing nog jaren op zich laten wachten, onderzoeken banken al potentiële toepassingen.

Generatieve AI-toepassingen gaan verder dan chatbots en omvatten onder andere documentgeneratie, codeontwikkeling, het opstellen van rapporten voor regelgevende instanties en het creëren van synthetische data voor modeltesten. Deze mogelijkheden zouden de operationele kosten aanzienlijk kunnen verlagen.

Realtime betalingssystemen vereisen fraudedetectiemodellen die binnen milliseconden een beslissing nemen. Streaming machine learning-architecturen die transacties verwerken zodra ze plaatsvinden, zullen de standaardinfrastructuur worden.

Klimaatrisicomodellering is een opkomende toepassing van machine learning. Banken moeten fysieke risico's voor onderpand, transitierisico's voor koolstofintensieve industrieën en klimaatrisico's op portfolioniveau beoordelen. Machine learning-modellen analyseren klimaatscenario's, kwetsbaarheden in de toeleveringsketen en geografische risicoconcentraties.

Veelgestelde vragen

Hoe zetten banken machine learning in voor fraudedetectie?

Banken zetten machine learning-modellen in die transactiepatronen analyseren aan de hand van tientallen kenmerken, waaronder bedrag, locatie, type handelaar, tijdstip, apparaatidentificatie en historisch klantgedrag. Wanneer transacties afwijken van de verwachte patronen, markeert het systeem ze voor controle of blokkeert ze automatisch. Volgens gegevens van de Federal Reserve bedroeg de door machine learning aangedreven fraudepreventie en -terugvordering in het fiscale jaar 2024 in totaal 1 TP4 T4 miljard. Deze modellen leren continu van nieuwe fraudegevallen en valse positieven om de nauwkeurigheid in de loop der tijd te verbeteren.

Wat is het verschil tussen traditionele kredietscoreberekening en op machine learning gebaseerde kredietverlening?

Traditionele kredietscores zijn gebaseerd op een beperkt aantal variabelen, zoals betalingsgeschiedenis en kredietgebruik uit kredietrapporten. Leningen op basis van machine learning (ML) integreren honderden extra gegevenspunten, waaronder transactiepatronen op bankrekeningen, betalingen voor nutsvoorzieningen, werkzekerheid en gedragsindicatoren. Hierdoor kunnen banken de kredietwaardigheid beoordelen van aanvragers die geen traditionele kredietgeschiedenis hebben. Het ML-systeem van DBS Bank identificeerde meer dan 951.000 ton aan niet-renderende leningen aan het mkb drie maanden vóór wanbetaling, wat de voorspellende kracht van deze verbeterde modellen aantoont.

Kunnen machine learning-modellen voldoen aan de bankregelgeving?

Ja, maar naleving vereist een zorgvuldige modelontwikkeling en governance. Banken moeten technieken implementeren die de verklaarbaarheid aantonen en documenteren welke factoren van invloed waren op kredietbeslissingen, fraudesignalen en risicobeoordelingen. Methoden zoals SHAP-waarden en LIME-verklaringen splitsen ML-voorspellingen op in interpreteerbare componenten. Het AI-programma van de Federal Reserve benadrukt verantwoord gebruik en risicobeperking door middel van robuuste governancekaders. Banken hebben onafhankelijke modelvalidatie, bias-testen, continue prestatiebewaking en documentatie van modelontwikkelingsprocessen nodig.

Hoeveel investeren banken in machine learning?

De investeringen zijn aanzienlijk versneld. Uit enquêtegegevens blijkt dat 501 TP3T van de respondenten in de financiële dienstverlening hun investeringen in machine learning en AI met meer dan 251 TP3T hebben verhoogd tussen 2023 en 2024. Het adoptiepercentage steeg van 611 TP3T in 2023 naar 771 TP3T in 2025. Echter, slechts 161 TP3T van de banken die agentische AI gebruiken, hebben volledig operationele productieoplossingen, terwijl 521 TP3T pilotprojecten uitvoeren. Dit duidt op aanzienlijke investeringen in ontwikkeling en testen die nog niet hebben geleid tot een volledige implementatie bij alle instellingen.

Wat zijn de grootste uitdagingen bij de implementatie van machine learning in de banksector?

De datakwaliteit vormt de grootste uitdaging, omdat banken informatie bewaren in geïsoleerde, verouderde systemen met inconsistente formaten. Risicobeheer van modellen vereist validatieprocedures, governancekaders en continue monitoring. Verklaarbaarheidseisen zorgen voor spanning bij complexe modelarchitecturen. Detectie en mitigatie van bias zijn essentieel om discriminatie te voorkomen. Cyberbeveiligingsrisico's nemen toe met de adoptie van machine learning, waardoor bescherming tegen kwaadaardige aanvallen en modeldiefstal noodzakelijk is. Ook de onzekerheid over governancenormen en aansprakelijkheidskaders beperkt bepaalde implementatiebeslissingen.

Hoe verbetert machine learning de detectie van witwaspraktijken?

Machine learning-modellen analyseren transactienetwerken om verdachte patronen te identificeren die op regels gebaseerde systemen over het hoofd zien. Ze detecteren structureel gedrag waarbij criminelen grote transacties opsplitsen om meldingsdrempels te omzeilen, circulaire geldstromen, ongebruikelijke relaties tussen begunstigden en geografische afwijkingen. HSBC heeft met behulp van Google Cloud's AML AI het aantal waarschuwingen met meer dan 601 ton verminderd en tegelijkertijd 2 tot 4 keer meer bevestigde verdachte activiteiten gevonden. Deze precisie stelt compliance-analisten in staat om hun onderzoeksmiddelen te richten op daadwerkelijke bedreigingen in plaats van tijd te verspillen aan valse alarmen.

Welke ML-toepassingen zullen de komende vijf jaar de standaard worden in de banksector?

Realtime fraudedetectie wordt een alomtegenwoordige infrastructuur naarmate instant betaalsystemen groeien. Conversational AI voor klantenservice zal verder gaan dan eenvoudige chatbots en complexe verzoeken afhandelen met minimale menselijke tussenkomst. Voorspellende analyses voor kredietrisico, klantverloop en productaanbevelingen zullen verschuiven van concurrentievoordeel naar standaardpraktijk. Klimaatrisicomodellering met behulp van machine learning wordt een wettelijke vereiste, aangezien financiële autoriteiten klimaatstresstests verplichten. Procesautomatisering voor documentverwerking, afstemming en rapportage zal de meeste handmatige backoffice-workflows overbodig maken.

Conclusie: Machine learning als bankinfrastructuur

Machine learning is in de banksector geëvolueerd van experimentele technologie naar operationele infrastructuur. De toepassingen variëren van fraudepreventie en kredietrisicobeoordeling tot naleving van regelgeving, klantenservice, handel en operationele automatisering.

Gegevens van de Federal Reserve, waaruit blijkt dat er 1 TP4 T4 miljard is bespaard op fraudepreventie en -terugvordering, tonen een meetbare impact aan. HSBC heeft met behulp van Google Cloud's AML AI het aantal waarschuwingen met meer dan 601 TP3 T verminderd, terwijl er 2 tot 4 keer meer verdachte activiteiten zijn bevestigd.

De adoptietrend is duidelijk. Een jaarlijkse investeringsgroei van 251 TP3T of meer, implementatiesnelheden die in twee jaar tijd stijgen van 611 TP3T naar 771 TP3T, en een wijdverspreide inzet van AI-agenten wijzen er allemaal op dat machine learning een standaardonderdeel van de infrastructuur zal worden.

Er blijven uitdagingen bestaan bij de implementatie, zoals datakwaliteit, modelbeheer, vereisten voor verklaarbaarheid, het beperken van vertekening en onzekerheid over de regelgeving. Maar deze obstakels zijn technische problemen, geen fundamentele beperkingen. Banken die deze uitdagingen overwinnen, zullen concurrentievoordelen behalen op het gebied van fraudepreventie, risicomanagement, klantervaring en operationele efficiëntie.

Instellingen die machine learning als optioneel beschouwen, zullen merken dat ze niet kunnen concurreren op kosten, geen geavanceerde fraude kunnen opsporen en geen gepersonaliseerde ervaringen kunnen bieden die klanten tegenwoordig verwachten. De technologie is niet langer een concurrentievoordeel, maar een operationele noodzaak.

Begin met het evalueren van de manieren waarop machine learning specifieke knelpunten binnen de organisatie kan aanpakken. Geef prioriteit aan toepassingen met een duidelijke ROI en beheersbare regelgeving. Bouw data-infrastructuur en governancekaders die een verantwoorde implementatie mogelijk maken. De banken die in 2026 en daarna succesvol zullen zijn, zijn de banken die machine learning vandaag al operationeel hebben gemaakt.