Kurzzusammenfassung: Die digitale Transformation in der Versicherungsbranche umfasst die Integration von KI, Cloud Computing, Automatisierung und Datenanalyse, um Abläufe zu modernisieren, das Kundenerlebnis zu verbessern und die Entscheidungsfindung zu optimieren. Da 741.030 Versicherer diesen Wandel bis 2025 priorisieren und 961.030 CEOs die durch COVID-19 beschleunigte Digitalisierung anerkennen, steht die Branche vor beispiellosen Chancen und zugleich vor erheblichen Herausforderungen im Umgang mit organisatorischen Veränderungen, Cybersicherheitsrisiken und der Einführung neuer Technologien.

Die Versicherungsbranche steht an einem Scheideweg. Traditionelle Modelle, die auf Papierkram, persönlichen Gesprächen und manuellen Prozessen basieren, weichen digitalen Ansätzen, die die Arbeitsweise von Versicherern grundlegend verändern.

Aber das Entscheidende ist: Es geht nicht nur um den Kauf neuer Software. Die digitale Transformation umfasst Kernprodukte, Prozesse, Kundenservice und ganze Geschäftsmodelle. 741.000 Versicherer haben diesen Wandel bis 2025 zu einer Priorität erklärt, wobei die Einführung neuer Technologien eine Schlüsselrolle in ihren Strategien spielt.

Die Dynamik hat sich über Jahre hinweg aufgebaut. Laut Branchenzahlen geben 961.030 CEOs von Versicherungsunternehmen an, dass die COVID-Pandemie die Digitalisierung in ihren Organisationen beschleunigt hat. Was einst eine allmähliche Entwicklung war, wurde zu einer dringenden Notwendigkeit.

Digitale Transformation in der Versicherungswirtschaft verstehen

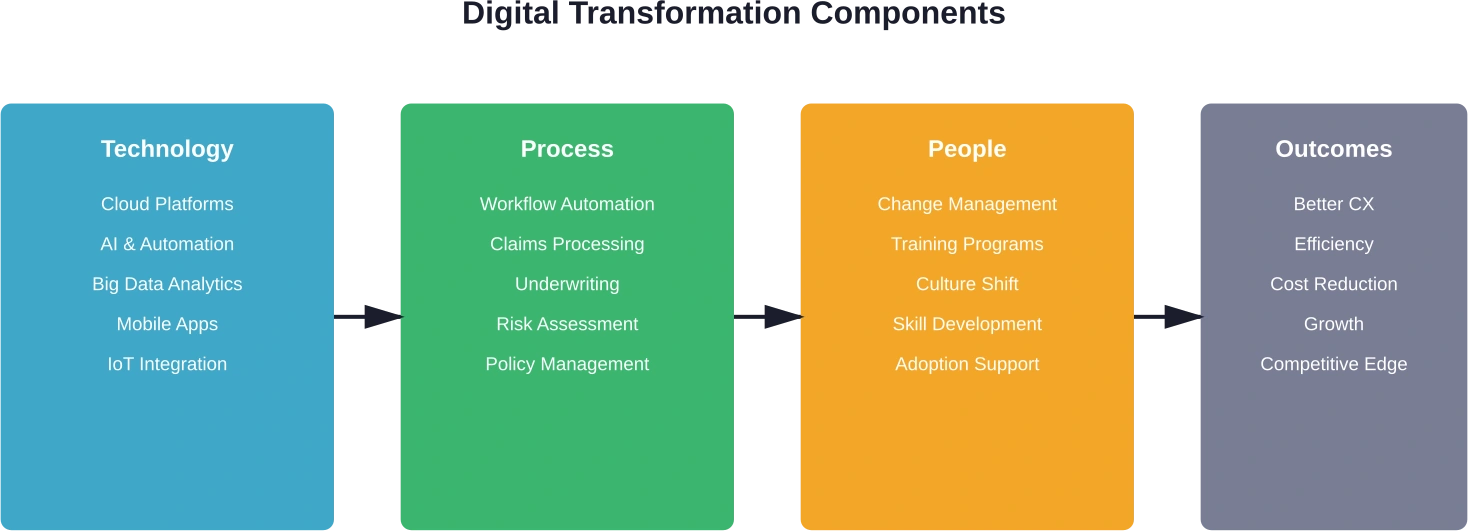

Die digitale Transformation in der Versicherungsbranche bedeutet die Integration neuer Technologien, um das Kundenerlebnis zu verbessern, Abläufe zu optimieren und Entscheidungsprozesse zu beschleunigen. Es handelt sich nicht um ein einzelnes Projekt mit einem klar definierten Endpunkt.

Der Anwendungsbereich umfasst alles von kundenorientierten mobilen Apps bis hin zu Backend-Automatisierungssystemen. Cloud-Plattformen, Big Data, KI und Automatisierung verändern die Arbeitsweise und den Wettbewerb von Versicherern grundlegend. Allein in den nächsten drei Jahren werden KI und Datenanalyse voraussichtlich erhebliche operative Veränderungen bewirken.

Mal ehrlich: Technologie ist nur die halbe Miete. Die größere Herausforderung? Menschen dazu zu bringen, neue Arbeitsweisen anzunehmen.

Deshalb ist dieser Wandel kein Technologieproblem, sondern ein Problem der Mitarbeiter. Versicherungsunternehmen sind dann erfolgreich, wenn ihre Mitarbeiter Veränderungen annehmen, nicht nur, wenn sie neue Systeme einführen.

Schlüsseltechnologien, die den Wandel im Versicherungswesen vorantreiben

Künstliche Intelligenz und maschinelles Lernen

Künstliche Intelligenz hat sich von einem experimentellen zu einem unverzichtbaren Bestandteil der Versicherungsbranche entwickelt. Sie spielt heute eine zentrale Rolle in zahlreichen Bereichen der Versicherungswirtschaft – von der Risikoprüfung über den Kundenservice bis hin zur Schadenbearbeitung.

Maschinelle Lernalgorithmen analysieren riesige Datensätze, um Muster zu erkennen, die Menschen möglicherweise entgehen. Diese Fähigkeit revolutioniert die Risikobewertung und macht sie schneller und genauer als herkömmliche Methoden.

Die Schadenbearbeitung profitiert erheblich von KI-Automatisierung. Aufgaben, die früher tagelange manuelle Prüfungen erforderten, werden nun in Stunden oder Minuten erledigt. Das bedeutet nicht nur mehr Effizienz, sondern auch ein besseres Kundenerlebnis.

Cloud Computing und Big Data

Cloud-Plattformen bieten die Infrastruktur für moderne Versicherungsprozesse. Sie ermöglichen Skalierbarkeit, Fernzugriff und Integrationsmöglichkeiten, die mit On-Premise-Systemen nicht erreicht werden können.

Die Nutzung von Big Data ermöglicht es Versicherern, Informationen aus verschiedenen Quellen gleichzeitig zu analysieren. Telematik, soziale Medien, IoT-Geräte und traditionelle Datenbanken fließen alle in umfassende Risikoprofile ein.

Die Kombination aus Cloud und Big Data schafft Möglichkeiten für Echtzeit-Entscheidungen. Preismodelle werden dynamisch auf Basis aktueller Informationen und nicht auf Basis historischer Durchschnittswerte aktualisiert.

Automatisierung und Workflow-Optimierung

Die robotergestützte Prozessautomatisierung übernimmt wiederkehrende Aufgaben, die viel Arbeitszeit in Anspruch nehmen. Dateneingabe, Dokumentenprüfung und routinemäßige Kommunikation laufen automatisch ab, wodurch Mitarbeiter für wertschöpfendere Tätigkeiten freigestellt werden.

Workflow-Optimierung geht über einfache Automatisierung hinaus. Intelligente Systeme leiten Aufgaben an die zuständigen Spezialisten weiter, kennzeichnen Ausnahmen, die menschliches Urteilsvermögen erfordern, und führen automatisch Prüfprotokolle.

| Technologie | Primäre Anwendungsfälle | Wichtigste Vorteile

|

|---|---|---|

| künstlichen | Versicherungswesen, Schadenbearbeitung, Betrugserkennung, Kundenservice | Schnellere Entscheidungen, höhere Genauigkeit, Verfügbarkeit rund um die Uhr |

| Cloud Computing | Datenspeicherung, Anwendungshosting, Notfallwiederherstellung | Skalierbarkeit, Fernzugriff, Kosteneffizienz |

| Big Data-Analytik | Risikobewertung, Preisoptimierung, Marktanalyse | Bessere Einblicke, personalisierte Produkte, Wettbewerbsvorteil |

| Automatisierung | Richtlinienverwaltung, Dokumentenverarbeitung, Compliance | Weniger Fehler, geringere Kosten, schnellere Verarbeitung |

| IoT-Integration | Telematik, Smart-Home-Überwachung, Gesundheitstracking | Echtzeitdaten, präventive Dienstleistungen, nutzungsbasierte Preisgestaltung |

KI für die Transformation der Versicherungswirtschaft implementieren

Die digitale Transformation in der Versicherungsbranche konzentriert sich häufig auf die Automatisierung der Schadenbearbeitung, die Verbesserung der Risikoanalyse und die Optimierung des Kundenerlebnisses durch KI-Technologien.

AI Superior unterstützt Organisationen bei der Entwicklung und Implementierung von KI-Lösungen, die auf komplexe Branchen wie die Versicherungswirtschaft zugeschnitten sind.

Zu ihren Dienstleistungen gehören:

- KI-Strategie- und Transformationsberatung

- Lösungen für maschinelles Lernen zur Risikomodellierung und -analyse

- KI-Systeme für Automatisierung und Entscheidungsunterstützung

Wenn Ihr Versicherungsunternehmen Initiativen zur digitalen Transformation prüft, AI Superior kann dabei helfen, KI-Lösungen zu implementieren, die die Effizienz und datengestützte Entscheidungsfindung verbessern.

Transformation des Kundenerlebnisses

Moderne Kunden erwarten von Versicherungen ein ähnliches Nutzungserlebnis wie von anderen digitalen Diensten. Amazon, Netflix und Uber haben Maßstäbe in puncto Komfort, Geschwindigkeit und Personalisierung gesetzt.

Digitale Interaktionsmodelle ziehen Kunden über vielfältige Kontaktpunkte an und informieren sie. Mobile Apps, Webportale, Chatbots und soziale Medien schaffen ein vernetztes Ökosystem, das Kunden überall dort bedient, wo sie sich befinden.

Self-Service-Funktionen ermöglichen es Kunden, Policen zu verwalten, Schadensfälle zu melden und Antworten zu erhalten, ohne auf Geschäftszeiten warten zu müssen. Das ist nicht nur praktisch, sondern senkt auch die Betriebskosten erheblich und steigert die Kundenzufriedenheit.

Personalisierung geht weit über die Verwendung des Namens in einer E-Mail hinaus. Datenanalysen ermöglichen es Versicherern, Versicherungsschutz auf Grundlage von Lebensereignissen zu empfehlen, proaktive Risikomanagementberatung anzubieten und die Leistungen an individuelle Präferenzen anzupassen.

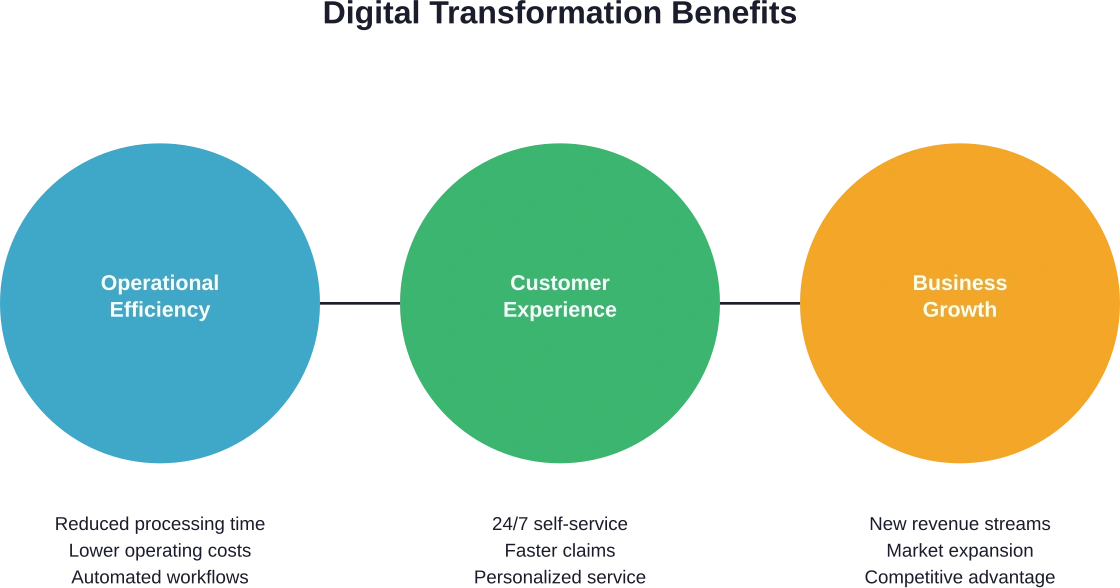

Vorteile der digitalen Transformation

Die Vorteile erstrecken sich auf alle Bereiche des Versicherungsgeschäfts. Effizienzsteigerungen führen direkt zu Kostensenkungen – weniger manuelle Prozesse bedeuten geringere Betriebskosten.

Die Entscheidungsfindung verbessert sich, wenn Führungskräfte Zugriff auf Echtzeitdaten und prädiktive Analysen haben. Strategische Entscheidungen basieren dann auf Fakten statt auf Instinkten.

Die Wettbewerbsposition wird gestärkt, wenn digitale Kompetenzen zu einem Alleinstellungsmerkmal im Markt werden. Versicherer, die schnellere Angebote erstellen, Schadensfälle effizienter bearbeiten und bessere digitale Kundenerlebnisse bieten, gewinnen mehr Aufträge.

Die Mitarbeiterzufriedenheit steigt oft trotz anfänglichen Widerstands. Sobald sich die Mitarbeiter an neue Systeme gewöhnt haben, schätzen sie die Beseitigung lästiger Aufgaben und die ihnen zur Verfügung stehenden Werkzeuge, die ihre Arbeit erleichtern.

Herausforderungen und wie man sie bewältigen kann

Veraltete Systeme stellen eines der größten Hindernisse dar. Jahrzehntealte Infrastrukturen wurden nicht für die digitale Integration konzipiert. Der Ersatz dieser Systeme ist mit erheblichen Kosten, Komplexität und Risiken verbunden.

Mit der zunehmenden Verbreitung digitaler Spuren wachsen auch die Bedenken hinsichtlich der Cybersicherheit. Wie Studien zur Cybersicherheit belegen, sehen sich Organisationen aller Branchen wachsenden Bedrohungen durch Cyberkriminelle ausgesetzt. Insbesondere Organisationen im Gesundheitswesen stehen aufgrund der Sensibilität der Patientendaten vor besonderen Herausforderungen im Bereich der Cybersicherheit. Auch Versicherungen verarbeiten sensible persönliche und finanzielle Daten, was sie zu attraktiven Zielen für Cyberkriminelle macht.

Die Einhaltung regulatorischer Vorgaben bringt eine weitere Komplexitätsebene mit sich. Das Versicherungswesen ist nach wie vor stark reguliert, und digitale Innovationen müssen mit bestehenden Rechtsrahmen in Einklang gebracht werden, während die Regulierung Mühe hat, mit der technologischen Entwicklung Schritt zu halten.

Änderungsmanagement als Lösung

Change Management befasst sich mit der menschlichen Seite des Wandels. Es ist ein strukturierter Ansatz, um Einzelpersonen, Teams und Organisationen vom Ist-Zustand in die gewünschte Zukunft zu begleiten.

Zu einem erfolgreichen Veränderungsmanagement gehört eine klare Kommunikation darüber, warum Veränderungen stattfinden, was diese für die Mitarbeiter bedeuten und wie die Mitarbeiter während der Übergänge unterstützt werden.

Schulungsprogramme stellen sicher, dass die Mitarbeiter die für neue Systeme notwendigen Fähigkeiten erwerben. Doch Schulungen allein genügen nicht – kontinuierliche Unterstützung und Feedbackmechanismen helfen den Mitarbeitern, sich im Laufe der Zeit anzupassen.

Die Einbindung der Führungsebene ist von enormer Bedeutung. Wenn Führungskräfte digitale Initiativen aktiv fördern und neue Verhaltensweisen vorleben, steigen die Akzeptanzraten deutlich.

Das Insurtech-Ökosystem

Insurtech-Startups haben traditionelle Geschäftsmodelle revolutioniert, indem sie von Grund auf digital ausgerichtete Unternehmen aufgebaut haben. Ohne die Einschränkungen veralteter Systeme können sie schneller agieren und Innovationen freier umsetzen.

Etablierte Versicherer reagieren mit Partnerschaften, Übernahmen und internen Innovationslaboren. Das Versicherungsökosystem vernetzt zunehmend traditionelle Versicherer, Technologieanbieter, Datenanbieter und Insurtech-Unternehmen.

Die Vernetzung von Ökosystemen ermöglicht Fähigkeiten, die kein einzelnes Unternehmen allein entwickeln könnte. APIs ermöglichen die Kommunikation zwischen verschiedenen Systemen und schaffen so nahtlose, unternehmensübergreifende Benutzererlebnisse.

Umsetzungsstrategien

Eine klare Vision und definierte Ziele verhindern, dass Transformationsprozesse zu ziellosen Technologieexperimenten verkommen. Welche konkreten Geschäftsprobleme müssen gelöst werden? Welche Ergebnisse sind am wichtigsten?

Stufenweise Einführungen reduzieren das Risiko im Vergleich zu radikalen Komplettimplementierungen. Pilotprogramme in bestimmten Regionen oder Produktlinien bieten Lernmöglichkeiten vor der flächendeckenden Einführung.

Die Messung des Fortschritts anhand definierter Kennzahlen sorgt für Transparenz und Verantwortlichkeit für Initiativen. Verfolgen Sie nicht nur die Technologieakzeptanz, sondern auch die Geschäftsergebnisse – Kundenzufriedenheitswerte, Bearbeitungszeiten, Kosten pro Transaktion und Umsatzwachstum.

| Implementierungsphase | Wichtigste Aktivitäten | Erfolgsfaktoren

|

|---|---|---|

| Bewertung | Ist-Zustandsanalyse, Lückenidentifizierung, Prioritätensetzung | Ehrliche Bewertung, Einbeziehung der Interessengruppen, realistische Ziele |

| Planung | Strategieentwicklung, Ressourcenallokation, Erstellung eines Zeitplans | Unterstützung durch die Geschäftsleitung, klarer Fahrplan, ausreichendes Budget |

| Pilot | Eingeschränkte Einführung, Tests, Feedback-Sammlung | Lernbereitschaft, schnelle Iteration, offene Kommunikation |

| Skalierung | Breiterer Einsatz, Integration, Optimierung | Änderungsmanagement, Schulung, technischer Support |

| Kontinuierliche Verbesserung | Leistungsüberwachung, Aktualisierungen, Verbesserungen | Kennzahlenverfolgung, Nutzerfeedback, laufende Investitionen |

Zukunftsaussichten

Das Tempo des technologischen Wandels beschleunigt sich stetig. Neue Technologien wie Blockchain, Quantencomputing und fortschrittliche KI werden neue Möglichkeiten eröffnen, die Versicherer heute noch nicht vollständig absehen können.

Die Kundenerwartungen werden weiter steigen. Digitale Erlebnisse, die heute beeindrucken, werden morgen Standard sein. Versicherer müssen sich daher auf kontinuierliche Weiterentwicklung statt einmaliger Transformationen konzentrieren.

Die regulatorischen Rahmenbedingungen werden sich anpassen, wenn auch voraussichtlich langsamer als der technologische Fortschritt. Versicherer müssen proaktiv mit den Aufsichtsbehörden zusammenarbeiten und dazu beitragen, Richtlinien zu entwickeln, die Innovationen ermöglichen und gleichzeitig die Verbraucher schützen.

Die Unternehmen, die sich durchsetzen werden, sind nicht unbedingt diejenigen mit der fortschrittlichsten Technologie. Erfolg haben werden jene Organisationen, die technologische Kompetenz am besten mit effektivem Veränderungsmanagement und echter Kundenorientierung verbinden.

Häufig gestellte Fragen

Was versteht man unter digitaler Transformation in der Versicherungsbranche?

Die digitale Transformation in der Versicherungsbranche umfasst die Integration moderner Technologien wie KI, Cloud Computing und Automatisierung in die Kernprozesse des Unternehmens. Sie erstreckt sich von kundenorientierten Anwendungen bis hin zu Backend-Prozessen und verändert grundlegend die Arbeitsweise von Versicherern, ihren Kundenservice und ihre Wettbewerbsfähigkeit.

Wie lange dauert die digitale Transformation bei Versicherungsunternehmen?

Die digitale Transformation ist ein fortlaufender Prozess und kein Projekt mit einem festgelegten Endpunkt. Die anfängliche Implementierung kann 18 bis 36 Monate dauern, doch erfolgreiche Versicherer betrachten die Transformation als kontinuierliche Weiterentwicklung. Phasenweise Vorgehensweisen ermöglichen es Unternehmen, schrittweise Vorteile zu realisieren und gleichzeitig langfristige Visionen zu verfolgen.

Was sind die größten Herausforderungen bei der digitalen Transformation der Versicherungsbranche?

Die Integration bestehender Systeme, Cybersicherheitsrisiken, die Einhaltung regulatorischer Vorgaben und organisatorischer Widerstand stellen die größten Herausforderungen dar. Viele Versicherer haben vor allem mit der menschlichen Komponente zu kämpfen – die Mitarbeiter zur Akzeptanz neuer Technologien und Arbeitsweisen zu bewegen. Change-Management berücksichtigt diese menschliche Dimension neben der technischen Implementierung.

Wie verbessert KI die Abläufe in der Versicherungswirtschaft?

Künstliche Intelligenz (KI) optimiert zahlreiche Versicherungsfunktionen, darunter Risikoprüfung, Schadenbearbeitung, Betrugserkennung und Kundenservice. Algorithmen des maschinellen Lernens analysieren große Datensätze, um Muster zu erkennen, Risiken präziser einzuschätzen, Routineentscheidungen zu automatisieren und rund um die Uhr Kundensupport per Chatbot bereitzustellen. KI spielt heute eine zentrale Rolle in vielen Bereichen der Versicherungsbranche.

Welche Rolle spielt Cybersicherheit bei der digitalen Transformation der Versicherungsbranche?

Cybersicherheit gewinnt zunehmend an Bedeutung, da Versicherer ihre Geschäftsprozesse digitalisieren und ihre Angriffsfläche vergrößern. Versicherungsunternehmen verarbeiten sensible persönliche und finanzielle Daten, was sie zu attraktiven Zielen für Cyberkriminelle macht. Robuste Sicherheitsmaßnahmen, Mitarbeiterschulungen und effektive Reaktionsfähigkeit im Falle von Sicherheitsvorfällen sind daher unerlässliche Bestandteile jeder Strategie zur digitalen Transformation.

Können kleine Versicherungsunternehmen mit der digitalen Transformation konkurrieren?

Kleinere Versicherer können durch gezielte Strategien, Partnerschaften und Cloud-basierte Lösungen, die keine massiven Kapitalinvestitionen erfordern, wettbewerbsfähig bleiben. Viele Technologieanbieter bieten skalierbare Plattformen an, die für Chancengleichheit sorgen. Der Erfolg hängt mehr von strategischen Entscheidungen und deren effektiver Umsetzung ab als von der Unternehmensgröße.

Welchen Nutzen haben Kunden von der digitalen Transformation der Versicherungsbranche?

Kunden profitieren von schnellerem Service, 24/7-Zugriff über Selbstbedienungsportale, personalisierteren Produkten, zügigerer Schadensabwicklung und komfortableren Kommunikationsmöglichkeiten. Die digitale Transformation ermöglicht es Versicherern, die modernen Kundenerwartungen an Schnelligkeit, Komfort und Transparenz zu erfüllen, die in anderen Branchen bereits etabliert sind.

Schlussfolgerung

Die digitale Transformation ist für Versicherungsunternehmen sowohl Chance als auch Notwendigkeit. Die Datenlage ist eindeutig: 741.030 Versicherer räumen diesem Wandel Priorität ein, und 961.030 CEOs bestätigen, dass externe Faktoren den Veränderungsbedarf beschleunigt haben.

Erfolg erfordert ein ausgewogenes Verhältnis zwischen Technologieimplementierung und effektivem Veränderungsmanagement. Selbst die ausgefeiltesten Systeme versagen, wenn die richtigen Anwender nicht fähig und willens sind, sie sachgemäß zu nutzen.

Die Versicherungsbranche tritt in eine neue Ära ein, in der digitale Kompetenzen die Wettbewerbsposition bestimmen. Unternehmen, die den Wandel durchdacht gestalten und dabei sowohl die technischen als auch die menschlichen Aspekte berücksichtigen, werden erfolgreich sein. Wer zögert, riskiert, dauerhaft ins Hintertreffen zu geraten.

Beginnen Sie mit einer ehrlichen Bestandsaufnahme Ihrer aktuellen Fähigkeiten, definieren Sie klare Ziele und entwickeln Sie einen Fahrplan, der Ambitionen und Realismus in Einklang bringt. Konzentrieren Sie sich auf die wirklich wichtigen Ergebnisse – bessere Kundenerlebnisse, operative Effizienz und nachhaltiges Wachstum. Der Transformationsprozess mag herausfordernd sein, aber das Ziel ist die Mühe wert.