Resumen rápido: El análisis predictivo en finanzas utiliza datos históricos, aprendizaje automático y modelos estadísticos para pronosticar resultados futuros como el flujo de caja, el riesgo de fraude y las tendencias del mercado. Las instituciones financieras que aprovechan el análisis predictivo logran una mejor gestión de riesgos, mayor precisión en los pronósticos y una toma de decisiones basada en datos. A partir de 2024, 751.000 millones de empresas financieras ya utilizan algún tipo de IA en sus operaciones, y su adopción se está acelerando en bancos, aseguradoras y gestoras de activos.

Los mercados financieros no premian las conjeturas.

Sin embargo, muchos equipos financieros aún basan decisiones cruciales en intuiciones, informes retrospectivos y hojas de cálculo que no anticipan los cambios. Esto está cambiando rápidamente. El análisis predictivo ha pasado de ser una palabra de moda en las salas de juntas a una necesidad operativa, transformando datos brutos en pronósticos prácticos que influyen en todo, desde la prevención del fraude hasta la asignación de capital.

Las cifras hablan por sí solas. De febrero a agosto de 2023, se recibieron más de 15 000 informes de fraude con cheques, asociados a transacciones por un valor superior a 1.046.880 millones de dólares (incluidos fraudes consumados e intentos de fraude). El uso mejorado de la IA y el análisis de datos por parte del Departamento del Tesoro de EE. UU. contribuyó a prevenir y recuperar más de 1.044.000 millones de dólares en pagos fraudulentos e indebidos durante el año fiscal 2024. Los métodos tradicionales no habrían podido igualar estos resultados.

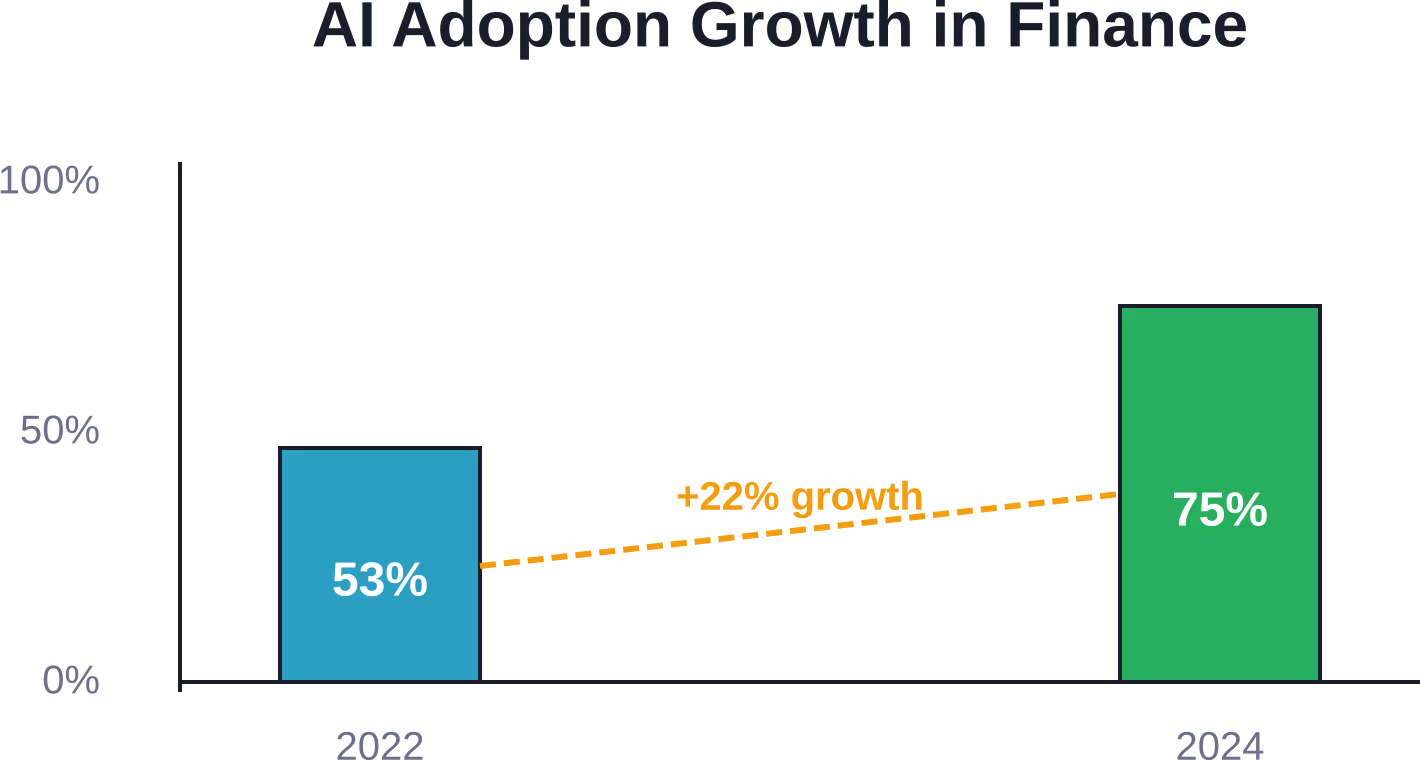

Sin embargo, la adopción de la IA ya no es opcional. Según un estudio del Banco de Inglaterra publicado en noviembre de 2024, 751.000 millones de empresas encuestadas ya utilizaban algún tipo de IA en sus operaciones, frente a los 531.000 millones de 2022. ¿Y qué pasa con todos los grandes bancos, aseguradoras y gestoras de activos del Reino Unido e internacionales que respondieron? Ya la utilizan.

Esta guía explica qué significa realmente el análisis predictivo para los equipos financieros, qué modelos ofrecen resultados y cómo crear marcos de trabajo eficaces sin caer en los errores más comunes.

Qué significa el análisis predictivo para las operaciones financieras

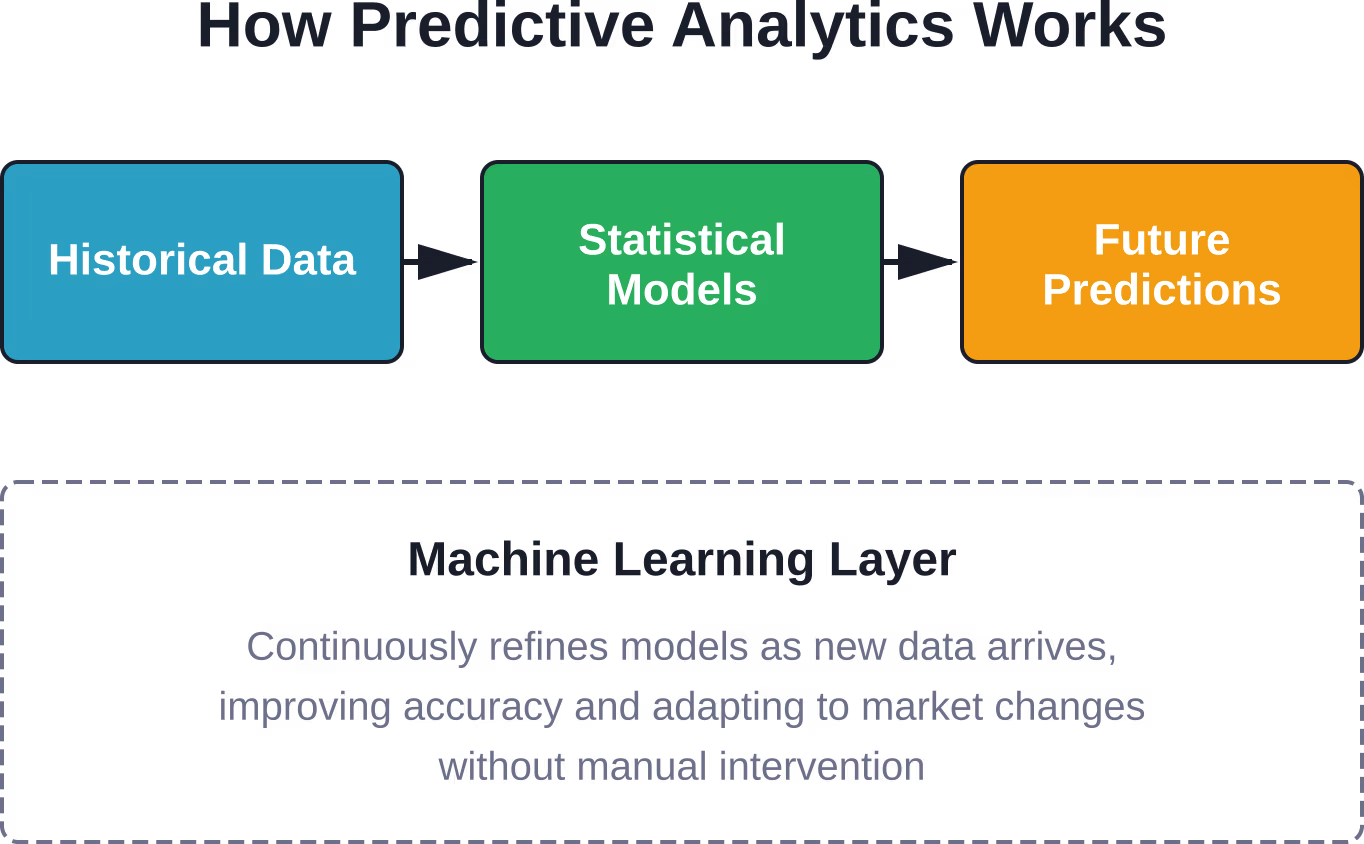

El análisis predictivo combina datos históricos con modelos estadísticos, técnicas de minería de datos y algoritmos de aprendizaje automático para pronosticar resultados futuros. En finanzas, esto se traduce en responder preguntas antes de que se conviertan en problemas: ¿Este cliente dejará de pagar? ¿Qué facturas no se pagarán a tiempo? ¿Dónde se reducirá el flujo de caja el próximo trimestre?

Este enfoque difiere fundamentalmente del análisis financiero tradicional. Los informes estándar indican lo que sucedió el mes o el trimestre pasado. El análisis predictivo, en cambio, indica lo que probablemente sucederá el próximo mes y cuantifica la probabilidad.

Tres componentes hacen que funcione:

- Recopilación de datos: Las transacciones históricas, los datos de mercado, el comportamiento del cliente, los indicadores económicos y los conjuntos de datos externos alimentan los modelos.

- Modelado estadístico: El análisis de regresión, la previsión de series temporales y los algoritmos de clasificación identifican patrones que los humanos pasan por alto.

- Aprendizaje automático: Los algoritmos mejoran las predicciones con el tiempo a medida que llegan nuevos datos, adaptándose a las condiciones cambiantes sin necesidad de recalibración manual.

En realidad, el análisis predictivo no es magia. Es matemáticas aplicadas sistemáticamente a grandes conjuntos de datos. Pero esa aplicación sistemática saca a la luz información valiosa que está oculta entre el ruido.

Modelos básicos que los equipos financieros realmente utilizan

No todos los modelos predictivos se ajustan a los casos de uso financieros. Tres categorías predominan en las implementaciones del mundo real.

Modelos de regresión para resultados continuos

La regresión lineal y logística predice variables continuas: pronósticos de ingresos, valoraciones de activos y trayectorias de gastos. Estos modelos establecen relaciones entre variables independientes (indicadores económicos, desempeño histórico, factores estacionales) y resultados dependientes (ingresos del próximo trimestre, rentabilidad de la cartera).

Los equipos financieros prefieren la regresión porque los cálculos son interpretables. Cuando el modelo indica que los ingresos del tercer trimestre alcanzarán los 12,4 millones de dólares con un nivel de confianza del 85%, los analistas pueden determinar con exactitud qué factores influyeron en esa cifra.

Pronóstico de series temporales para el análisis de tendencias

Los modelos ARIMA (AutoRegressive Integrated Moving Average) y de suavizado exponencial destacan por su capacidad para pronosticar métricas con patrones temporales: precios de las acciones, ciclos de flujo de caja y fluctuaciones estacionales de los ingresos.

Una de las implementaciones amplió los períodos de previsión de 3 a 12 meses mediante la aplicación de modelos de series temporales a los datos presupuestarios, lo que liberó tiempo de los empleados para actividades de valor añadido y mejoró la precisión de las decisiones presupuestarias.

Los modelos de series temporales resultan eficaces cuando los patrones históricos tienen capacidad predictiva. Sin embargo, presentan dificultades cuando las perturbaciones del mercado rompen las tendencias establecidas.

Modelos de clasificación para resultados binarios

Los árboles de decisión, los bosques aleatorios y las redes neuronales clasifican los resultados en categorías: ¿Será fraudulenta esta transacción? ¿Incumplirá este cliente con sus pagos? ¿Deberíamos aprobar este préstamo?

El motor de detección de fraude de DataVisor, implementado por uno de los bancos más grandes de EE. UU., utiliza modelos de clasificación con capacidad predictiva para detectar actividades sospechosas antes de que se produzcan pérdidas. El sistema analiza patrones de transacciones, anomalías de comportamiento y conexiones de red para asignar puntuaciones de probabilidad de fraude.

La precisión en la clasificación es fundamental en este caso. Los falsos positivos bloquean transacciones legítimas y enfurecen a los clientes. Los falsos negativos permiten que el fraude pase desapercibido.

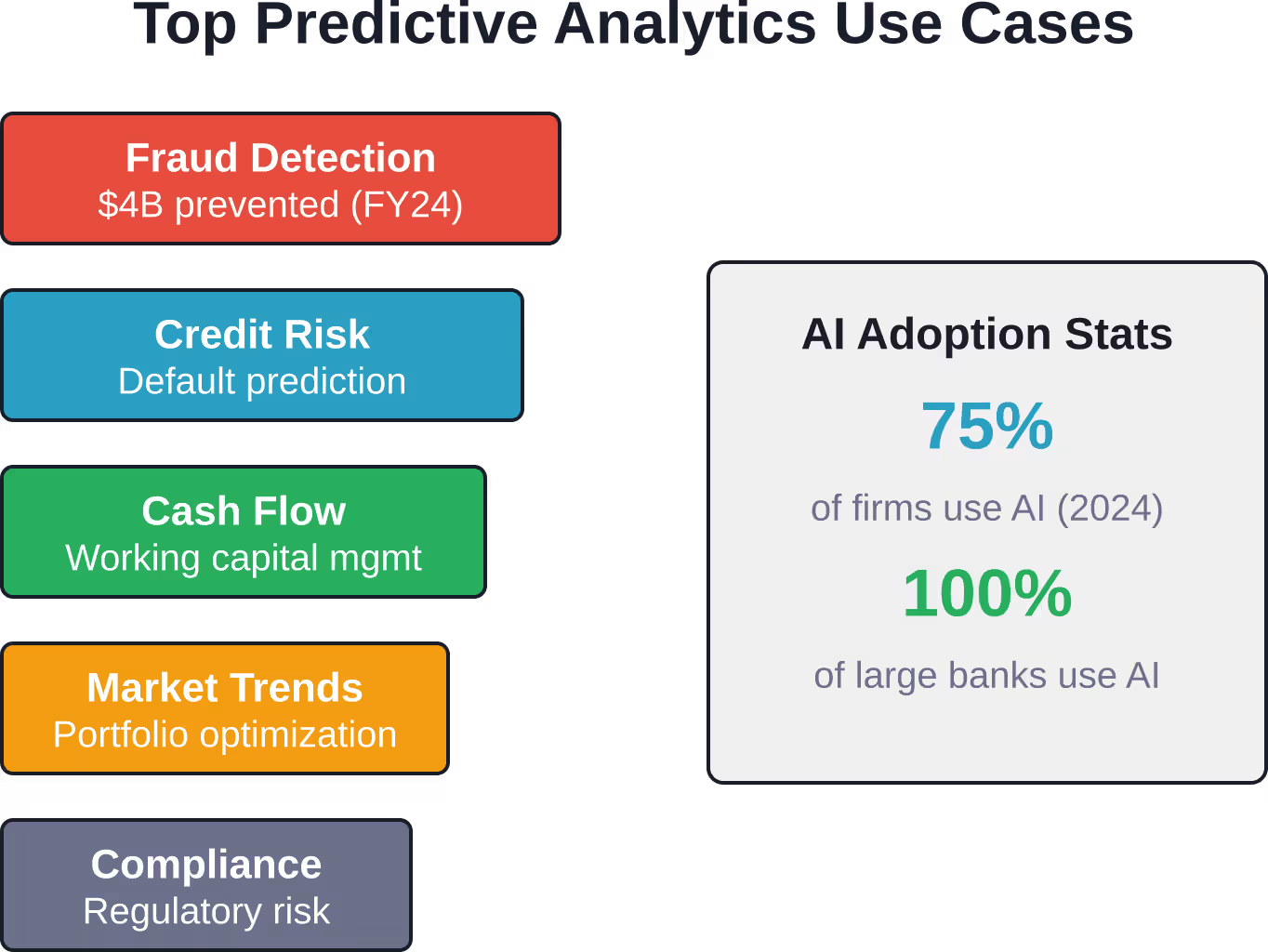

Ocho casos de uso de alto impacto que están transformando las finanzas

La teoría importa menos que los resultados. Estos casos prácticos demuestran dónde el análisis predictivo aporta un valor cuantificable.

Detección y prevención de fraude

Las instituciones financieras se enfrentan a una creciente sofisticación del fraude. Los sistemas tradicionales basados en reglas no pueden seguir el ritmo. Los modelos predictivos analizan los patrones de transacción, el comportamiento del usuario, las huellas digitales de los dispositivos y los gráficos de red para identificar anomalías que indiquen fraude.

¿El impacto? Durante el año fiscal 2024, la IA de aprendizaje automático previno y recuperó 1.044.000 millones de dólares en fraude, incluyendo 1.044.000 millones de dólares en fraude con cheques del Tesoro. Esto no es una mejora incremental. Es una transformación.

Evaluación del riesgo crediticio y análisis de riesgos de préstamos

Los bancos utilizan modelos predictivos para evaluar la solvencia crediticia más allá de las calificaciones crediticias tradicionales. Estos modelos incorporan el historial de pagos, la estabilidad laboral, los patrones de gasto y fuentes de datos alternativas para predecir la probabilidad de impago.

Una mejor evaluación de riesgos se traduce en menos préstamos incobrables, menores reservas de capital y la capacidad de otorgar crédito a prestatarios calificados que los sistemas de calificación tradicionales rechazarían.

Previsión de flujos de efectivo

El análisis predictivo en las cuentas por cobrar proporciona información oportuna sobre las cuentas por cobrar que pueden limitar el capital de trabajo. Los modelos predicen qué facturas se pagarán tarde, qué clientes representan un riesgo de impago y cuándo se producirán problemas de liquidez.

Los equipos financieros utilizan estas previsiones para optimizar la gestión del capital circulante, planificar las decisiones de financiación y negociar mejores condiciones de pago.

Análisis de tendencias de mercado y estrategia de inversión

Los gestores de activos aplican el aprendizaje automático para identificar patrones de mercado, pronosticar movimientos de precios y optimizar la asignación de carteras. Los modelos procesan vastos conjuntos de datos —datos de microestructura de mercado, análisis de sentimiento de noticias y redes sociales, indicadores macroeconómicos— para generar señales de inversión.

Los modelos básicos, incluidos los modelos de lenguaje de gran tamaño, representan un caso de uso emergente en finanzas, que a menudo se emplea para el análisis y la investigación de mercado.

Predicción del valor de vida del cliente

Los modelos predictivos estiman cuántos ingresos generará cada cliente a lo largo de su relación con la institución. Los bancos utilizan estas predicciones para priorizar las estrategias de retención, personalizar las recomendaciones de productos y asignar el presupuesto de marketing.

Los clientes de alto valor reciben un servicio exclusivo. Los clientes potenciales de bajo valor utilizan canales automatizados. La economía funciona porque las predicciones dirigen los recursos hacia donde generarán rentabilidad.

Cumplimiento normativo y gestión de riesgos

Las instituciones financieras se enfrentan a complejos requisitos regulatorios. El análisis predictivo ayuda a identificar los riesgos de cumplimiento antes que los reguladores, señalando transacciones sospechosas para su revisión contra el lavado de dinero, monitoreando los patrones de negociación para detectar manipulación del mercado y realizando pruebas de estrés a las carteras frente a posibles escenarios.

Según las propuestas de la SEC de julio de 2023, los reguladores examinan cada vez con mayor detenimiento los conflictos de interés relacionados con el uso de análisis de datos predictivos por parte de los intermediarios y asesores de inversión. El cumplimiento normativo se vuelve más difícil y, a la vez, más importante.

Optimización de procesos operativos

Aproximadamente 411.000 millones de empresas utilizan IA para optimizar sus procesos internos: automatizando conciliaciones, prediciendo cuellos de botella en el procesamiento y agilizando los flujos de trabajo. Otros 261.000 millones implementan IA para mejorar la atención al cliente mediante chatbots y enrutamiento inteligente.

Estas aplicaciones no acaparan titulares, pero reducen costes y mejoran notablemente la calidad del servicio.

Planificación presupuestaria y análisis de variaciones

Los modelos predictivos mejoran la precisión presupuestaria al incorporar más variables que los procesos de planificación tradicionales. Estos modelos tienen en cuenta las condiciones del mercado, los patrones de variación histórica, los efectos estacionales y las tendencias de rendimiento departamental.

Unos mejores presupuestos se traducen en una mejor asignación de capital y menos apuros a mitad de año para cubrir déficits.

Creación de un marco de análisis predictivo que realmente funcione.

La implementación distingue a los ganadores de quienes solo aparentan serlo. Un marco funcional requiere cinco componentes.

Infraestructura y calidad de los datos

Si introduces datos erróneos, obtendrás resultados erróneos. Los modelos predictivos requieren datos limpios, completos y accesibles. Esto significa:

- Repositorios de datos centralizados que agregan información de diferentes sistemas.

- Políticas de gobernanza de datos que garantizan la coherencia y la precisión.

- Canalizaciones de datos en tiempo real que alimentan los modelos con información actualizada.

- Procesos de validación que detectan errores antes de que corrompan las predicciones.

La mayoría de las organizaciones subestiman el esfuerzo necesario. La calidad de los datos no es un proyecto puntual, sino una disciplina continua.

Selección y validación de modelos

Los distintos problemas requieren modelos diferentes. Los problemas de clasificación necesitan enfoques distintos a los de las predicciones de regresión. Los datos de series temporales requieren técnicas distintas a las del análisis transversal.

La validación previene el sobreajuste, que ocurre cuando los modelos memorizan patrones de datos de entrenamiento que no se generalizan. Las técnicas incluyen:

- Divisiones de entrenamiento/prueba que evalúan el rendimiento del modelo en datos no vistos.

- Validación cruzada que prueba la robustez en múltiples subconjuntos de datos.

- Pruebas retrospectivas que simulan cómo se habrían comportado históricamente las predicciones.

- Pruebas A/B que comparan las predicciones del modelo con los enfoques de referencia en producción.

Si omites la validación, implementarás modelos que se verán geniales en el desarrollo, pero que fallarán estrepitosamente en producción.

Selección de pila tecnológica y plataforma

La elección de la plataforma es menos importante que su compatibilidad con la infraestructura existente y las capacidades del equipo. Las opciones van desde suites de análisis empresarial hasta marcos de código abierto.

Entre las consideraciones clave se incluyen:

- Integración con las fuentes de datos y los sistemas empresariales existentes.

- Escalabilidad para gestionar volúmenes de datos crecientes y complejidad del modelo.

- Características de interpretabilidad que explican las predicciones a las partes interesadas y a los reguladores.

- Capacidades de despliegue que ponen en funcionamiento los modelos de manera eficiente.

Verifique los precios con los proveedores de la plataforma para conocer los costos actuales y la disponibilidad de las funciones, ya que las ofertas cambian con frecuencia.

Habilidades de trabajo en equipo y cambio organizacional

La tecnología posibilita el análisis de datos. Las personas lo hacen útil. Los equipos financieros necesitan científicos de datos que comprendan la estadística y el aprendizaje automático, expertos en la materia que sepan qué preguntas son importantes y líderes que actúen en función de las predicciones, incluso cuando contradigan la intuición.

El cambio organizacional resulta más difícil que la implementación de tecnología. Pasar de tomar decisiones basadas en la intuición a realizar pronósticos basados en datos requiere una transformación cultural.

Controles de gobernanza y cumplimiento

Los reguladores examinan minuciosamente el análisis predictivo. La propuesta de la SEC de julio de 2023 aborda los conflictos de interés asociados con el análisis predictivo de datos utilizado por los intermediarios financieros y los asesores de inversión. Las autoridades de estabilidad financiera de todo el mundo supervisan la implementación de la IA para detectar riesgos sistémicos.

Los marcos de gobernanza deben abordar lo siguiente:

- Gestión de riesgos del modelo que documenta la metodología, valida la precisión y supervisa el rendimiento.

- Detección de sesgos que previene resultados discriminatorios en decisiones de crédito, precios y servicios.

- Requisitos de explicabilidad que justifiquen las predicciones ante clientes y reguladores.

- Registros de auditoría que documentan cómo los modelos llegan a sus conclusiones.

Según el análisis del Banco de Pagos Internacionales publicado en junio de 2025, las implicaciones de la IA para la estabilidad financiera requieren marcos de gobernanza sólidos a medida que aumenta su uso.

Obtenga modelos predictivos que realmente reduzcan el riesgo financiero.

El fraude, los pagos atrasados y las previsiones inexactas no se reflejan en los informes, sino en las pérdidas. El análisis predictivo ayuda a detectar estos problemas con antelación, pero solo si se basa en datos financieros y flujos de trabajo reales. IA superior Colabora con equipos financieros que necesitan pasar del análisis reactivo a la toma de decisiones con visión de futuro, utilizando sistemas de IA personalizados que respaldan la evaluación de riesgos, la previsión y el control operativo.

Incorpore las predicciones a la forma en que se toman las decisiones financieras.

AI Superior se centra en lo que realmente importa: las predicciones.

- Identificar patrones de riesgo en transacciones, pagos y comportamiento del cliente.

- Cree modelos basados en casos de uso financieros específicos, no en plantillas genéricas.

- Mantenga los modelos alineados con las condiciones cambiantes del mercado y de los datos.

No espere a que los informes confirmen las pérdidas. Habla con un superior de IA y empezar a actuar con mayor antelación ante los riesgos financieros.

Errores comunes y cómo evitarlos

Los fallos en la implementación siguen patrones predecibles.

Sobreajuste y degradación del modelo

Los modelos que se ajustan demasiado bien a los datos de entrenamiento suelen fallar con datos nuevos. Han memorizado el ruido en lugar de aprender las señales. Combata el sobreajuste mediante técnicas de regularización, arquitecturas de modelos más sencillas y una validación rigurosa.

El rendimiento de los modelos se degrada con el tiempo a medida que cambian las condiciones del mercado. Un modelo entrenado con datos previos a la pandemia no predecirá con precisión los patrones posteriores a la pandemia. El monitoreo y el reentrenamiento continuos mantienen los modelos actualizados.

Problemas de calidad y disponibilidad de datos

La falta de datos, el formato inconsistente y los problemas de integración afectan a la mayoría de las implementaciones. Es fundamental abordar la calidad de los datos desde el principio, antes de crear modelos que dependan de información errónea.

Ignorar la experiencia en el dominio

Los científicos de datos que no entienden de finanzas crean modelos técnicamente impresionantes que responden a las preguntas equivocadas. Los expertos en la materia que no entienden de analítica descartan predicciones válidas como meras incoherencias. La colaboración entre ambos grupos es indispensable.

Riesgos regulatorios y éticos

Los modelos predictivos pueden perpetuar sesgos históricos, generar infracciones normativas y perjudicar a los clientes. Las leyes de crédito justo prohíben la discriminación, incluso cuando los modelos descubren correlaciones entre características protegidas y el riesgo de impago.

Pruebe los modelos para detectar impactos dispares, documente los procesos de toma de decisiones y mantenga la supervisión humana de las decisiones automatizadas.

Implementación sin un retorno de la inversión claro

Los proyectos de análisis predictivo fracasan cuando optimizan métricas irrelevantes o resuelven problemas que no influyen en los resultados del negocio. Define los criterios de éxito antes de crear los modelos. Si una predicción no cambia una decisión, es irrelevante.

| Desafío | Impacto | Estrategia de mitigación |

|---|---|---|

| Sobreajuste | Rendimiento deficiente en condiciones reales a pesar de obtener buenos resultados en las pruebas. | Validación cruzada, regularización, modelos más simples |

| Calidad de los datos | Predicciones inexactas, fallos del modelo. | Marcos de gobernanza, procesos de validación |

| Desviación del modelo | La precisión disminuye con el tiempo. | Monitoreo continuo, reentrenamiento programado |

| Riesgo regulatorio | Incumplimientos de normativa, multas, daños a la reputación | Pruebas de sesgo, explicabilidad, registros de auditoría |

| brechas de habilidades | Diseño deficiente del modelo, implementaciones fallidas. | Equipos multifuncionales, programas de capacitación |

El panorama regulatorio y la estabilidad financiera

Los reguladores de todo el mundo están reforzando la supervisión de la IA y el análisis predictivo en los servicios financieros.

En julio de 2023, la SEC propuso nuevos requisitos para abordar los conflictos de interés relacionados con el análisis predictivo de datos por parte de los intermediarios financieros y los asesores de inversión. Estas normas exigirían a las empresas eliminar o neutralizar los conflictos que antepongan sus intereses a los de los inversores.

Según un estudio del Banco de Inglaterra publicado en noviembre de 2024, 751.000 millones de empresas encuestadas ya utilizaban algún tipo de IA en sus operaciones, frente a los 531.000 millones de 2022. Todos los grandes bancos, aseguradoras y gestoras de activos británicos e internacionales encuestados informaron de la implementación de la IA. Esta adopción generalizada suscita preocupación por la estabilidad financiera.

Según un análisis del BIS de enero de 2026, la IA y las finanzas digitales generan tanto oportunidades como riesgos para la estabilidad financiera. El riesgo de concentración surge cuando varias instituciones dependen de modelos o fuentes de datos similares; fallos correlacionados durante periodos de tensión en el mercado podrían amplificar las perturbaciones.

En noviembre de 2024, la Reserva Federal destacó que la IA ayuda a combatir el fraude con cheques, que se ha vuelto más frecuente. Entre febrero y agosto de 2023, se recibieron más de 15 000 informes de fraude con cheques, asociados a transacciones por un valor superior a 1.046.880 millones de dólares. La detección de fraude mediante IA evitó pérdidas por valor de 1.044.000 millones de dólares durante el año fiscal 2024.

Las instituciones financieras deben equilibrar la innovación con la gestión de riesgos. El cumplimiento normativo no es opcional: es el precio a pagar para operar en el sector.

Lo que está por venir: La evolución del análisis predictivo

Diversas tendencias darán forma a la próxima fase del análisis predictivo en las finanzas.

Modelos fundamentales y modelos de lenguaje a gran escala

Los modelos básicos, incluidos los modelos de lenguaje a gran escala, representan un segmento emergente de casos de uso de IA en finanzas. Estos modelos procesan datos no estructurados (transcripciones de conferencias sobre resultados, artículos de noticias, documentos regulatorios) para extraer información que los análisis tradicionales no detectan.

Sin embargo, los modelos lineales aleatorizados (MLA) introducen nuevos riesgos. Pueden distorsionar la realidad, perpetuar sesgos en los datos de entrenamiento y funcionar como cajas negras que se resisten a la interpretación. Según un análisis de GARP de marzo de 2024, las instituciones financieras deben evaluar si los MLA realmente superan a los modelos tradicionales antes de implementarlos de forma generalizada.

Análisis en tiempo real y transmisión de datos

El procesamiento por lotes da paso al análisis continuo. La detección de fraudes en tiempo real, las decisiones crediticias instantáneas y la fijación dinámica de precios requieren modelos que procesen datos en tiempo real y actualicen las predicciones de inmediato.

IA explicable y transparencia de modelos

La presión regulatoria y las exigencias empresariales impulsan la demanda de modelos interpretables. Las redes neuronales de caja negra se enfrentan al escepticismo de los reguladores, auditores y líderes empresariales que necesitan comprender cómo surgen las predicciones.

Técnicas como SHAP (SHapley Additive exPlanations) y LIME (Local Interpretable Model-agnostic Explanations) hacen que los modelos complejos sean más transparentes.

Aprendizaje automático automatizado y democratización

Las plataformas AutoML reducen la experiencia técnica necesaria para crear modelos predictivos. Los profesionales de las finanzas sin conocimientos de ciencia de datos pueden desarrollar e implementar modelos utilizando herramientas de bajo código.

La democratización genera oportunidades y riesgos. Que haya más personas creando modelos significa más innovación, y también más modelos mal diseñados que llegan a producción.

Medición del éxito: Métricas importantes

¿Cómo saber si el análisis predictivo aporta valor? Monitorea estas métricas:

| Métrico | Qué mide | Objetivo |

|---|---|---|

| Precisión de las previsiones | Error de predicción frente a resultados reales (MAPE, MAE) | Mejor que el valor de referencia en 15%+ |

| Precisión del modelo | Precisión de las predicciones positivas (detección de fraude, impagos) | 85%+ para aplicaciones críticas |

| Recuperación del modelo | Porcentaje de casos positivos reales identificados | 90%+ para fraude, 75%+ para riesgo crediticio |

| Es hora de tomar una decisión. | Velocidad desde la entrada de datos hasta la predicción práctica | En tiempo real para el fraude, por hora para el flujo de caja. |

| Retorno de la inversión | Valor generado frente a costes de implementación y operación. | Relación mínima de 3:1 en un plazo de 18 meses. |

| Tasa de adopción | Porcentaje de decisiones basadas en predicciones | 60%+ para casos de uso específicos |

El impacto financiero determina en última instancia el éxito. Los modelos que mejoran la precisión de las previsiones en 20% pero no modifican las decisiones no generan ningún valor. Los modelos que reducen las pérdidas por fraude en $10 millones justifican una inversión sustancial.

Preguntas frecuentes

¿Cuál es la diferencia entre el análisis predictivo y la previsión financiera tradicional?

La previsión tradicional suele basarse en proyecciones lineales a partir de datos históricos y el criterio de los analistas. El análisis predictivo utiliza algoritmos de aprendizaje automático para identificar patrones complejos en múltiples variables, adaptándose automáticamente a medida que cambian las condiciones. Mientras que los métodos tradicionales podrían proyectar los ingresos del próximo trimestre basándose en la tasa de crecimiento del año anterior, los modelos predictivos incorporan docenas de factores —condiciones del mercado, comportamiento del cliente, acciones de la competencia, indicadores económicos— para generar previsiones probabilísticas con intervalos de confianza.

¿Cuánto cuesta implementar análisis predictivos?

Los costos de implementación varían enormemente según el alcance, la preparación de la infraestructura de datos y las capacidades del equipo. Los costos de implementación para análisis predictivos varían considerablemente según el alcance y la preparación de la infraestructura. Las implementaciones empresariales en grandes instituciones financieras suelen requerir una inversión significativa para marcos integrales que abarquen múltiples casos de uso. El componente de mayor costo suele ser el personal (científicos de datos, ingenieros y analistas), más que las licencias de tecnología. Verifique los precios con los proveedores de la plataforma para conocer los costos actuales y la disponibilidad de funciones, ya que las ofertas cambian con frecuencia.

¿Qué habilidades necesitan los equipos financieros para utilizar el análisis predictivo de forma eficaz?

Los equipos eficaces combinan tres conjuntos de habilidades. Los científicos de datos, que dominan la estadística, los algoritmos de aprendizaje automático y lenguajes de programación como Python o R, construyen y validan modelos. Los expertos en el sector, con profundos conocimientos financieros, identifican las preguntas clave e interpretan las predicciones en el contexto empresarial. Los líderes empresariales toman decisiones basadas en datos, incluso cuando las predicciones contradicen la intuición. Muchas organizaciones comienzan contratando especialistas externos y, gradualmente, desarrollan capacidades internas mediante programas de formación.

¿Cómo se garantiza que los modelos predictivos sigan siendo precisos a lo largo del tiempo?

El rendimiento de los modelos se degrada a medida que cambian las condiciones del mercado, un fenómeno conocido como deriva del modelo. Para prevenir esta degradación, es fundamental contar con un monitoreo continuo que compare la precisión de las predicciones con los resultados reales, alertas automáticas cuando el rendimiento cae por debajo de los umbrales establecidos, un reentrenamiento programado que actualice los modelos con datos recientes y pruebas de validación que garanticen que los modelos actualizados mejoren la precisión en lugar de perjudicarla. Las instituciones líderes monitorean el rendimiento de sus modelos diariamente y los reentrenan trimestralmente o cuando su rendimiento se degrada significativamente.

¿Cuáles son las principales preocupaciones regulatorias en torno al análisis predictivo en el sector financiero?

Los reguladores se centran en varias áreas. La SEC propuso normas en julio de 2023 para abordar los conflictos de interés cuando las empresas utilizan análisis predictivos priorizando los intereses de la empresa sobre los de los clientes. Las regulaciones de préstamos justos prohíben la discriminación incluso cuando los modelos descubren correlaciones entre características protegidas y el riesgo crediticio. Los requisitos de gestión del riesgo de los modelos exigen documentación, validación y gobernanza. Las autoridades de estabilidad financiera temen que la adopción generalizada de modelos similares pueda generar fallos correlacionados durante periodos de tensión en el mercado. El cumplimiento normativo exige modelos explicables, pruebas de sesgo, registros de auditoría y supervisión humana.

¿Pueden las instituciones financieras pequeñas y medianas beneficiarse del análisis predictivo o solo es útil para los grandes bancos?

Las plataformas en la nube y las ofertas de análisis como servicio han democratizado el acceso. Las instituciones pequeñas no pueden igualar los presupuestos de desarrollo de modelos personalizados de los grandes bancos, pero pueden implementar modelos predefinidos para la detección de fraude, la calificación crediticia y la previsión de flujos de efectivo a precios asequibles. Muchos proveedores ofrecen precios escalonados que hacen que las capacidades predictivas sean accesibles para instituciones de todos los tamaños. La clave está en comenzar con casos de uso de alto impacto que generen un retorno de la inversión medible, en lugar de intentar construir marcos analíticos integrales de inmediato.

¿Cuánto tiempo se tarda en ver resultados de la implementación de análisis predictivos?

El cronograma depende de la complejidad del caso de uso y la preparación de la organización. Las aplicaciones sencillas, como la detección de fraude mediante plataformas de proveedores, pueden mostrar resultados en 3 a 6 meses. Los modelos personalizados complejos para la optimización de carteras o la gestión integrada de riesgos suelen requerir de 12 a 18 meses para su desarrollo, validación y puesta en marcha. La mayoría de las organizaciones observan mejoras cuantificables durante el primer año en los casos de uso específicos, con beneficios que se amplían a medida que escalan los modelos exitosos a otras aplicaciones. Los logros rápidos generan apoyo organizacional para iniciativas a largo plazo.

Dar el siguiente paso

El análisis predictivo ha pasado de ser una ventaja competitiva a una necesidad operativa. La tasa de adopción de 75% entre las empresas financieras aumentará en 2024. Las instituciones que dominen la previsión basada en datos superarán a las que no lo hagan, no por márgenes pequeños, sino por diferencias fundamentales en la gestión de riesgos, la eficiencia del capital y la agilidad estratégica.

Comience con casos de uso que ofrezcan un retorno de la inversión claro. La detección de fraude, la evaluación del riesgo crediticio y la previsión del flujo de caja ofrecen beneficios cuantificables y una complejidad de implementación manejable. Desarrolle la infraestructura de datos y las capacidades del equipo de forma gradual, en lugar de intentar una transformación integral de inmediato.

La tecnología funciona. Los modelos rinden. La cuestión no es si el análisis predictivo tiene cabida en las finanzas, sino si su organización lo implementará de forma eficaz o se quedará atrás respecto a la competencia que sí lo hace.

¿Te suena familiar? Eso se debe a que la oportunidad para la adopción temprana ya pasó. La cuestión ahora es la calidad de la ejecución, no si empezar o no.