Resumen rápido: El análisis predictivo en los servicios financieros utiliza datos históricos, aprendizaje automático y modelos estadísticos para pronosticar tendencias futuras, detectar fraudes, evaluar el riesgo crediticio y optimizar la experiencia del cliente. Según la Reserva Federal, las herramientas predictivas basadas en IA ayudaron al Tesoro de EE. UU. a prevenir y recuperar 1.040.000 millones de dólares en fraudes solo durante el año fiscal 2024. Las instituciones financieras aprovechan estas capacidades para tomar decisiones basadas en datos, mejorar el cumplimiento normativo y obtener ventajas competitivas en un mercado cada vez más complejo.

Las instituciones financieras se enfrentan a una avalancha de datos cada día. Registros de transacciones, interacciones con clientes, movimientos del mercado, informes regulatorios… es abrumador. Pero aquí está la clave: ocultos en ese caos se encuentran patrones que pueden predecir el futuro.

El análisis predictivo transforma los datos brutos en información valiosa para el futuro. No se trata de tener una bola de cristal, sino de crear modelos que detecten tendencias antes de que se hagan evidentes, identifiquen riesgos antes de que se materialicen y detecten oportunidades mientras la competencia aún está especulando.

La gravedad de la situación es máxima. Solo el fraude con cheques generó más de 15 000 denuncias entre febrero y agosto de 2023, lo que representa 1.040.688 millones de dólares en actividad sospechosa, según datos de la Red de Control de Delitos Financieros citados por la Comisión Federal de Comercio (FTC). Mientras tanto, el Departamento del Tesoro de EE. UU. utilizó herramientas de inteligencia artificial de aprendizaje automático para prevenir y recuperar 1.040.400 millones de dólares en fraude durante el año fiscal 2024.

Pero el análisis predictivo va mucho más allá de la detección de fraudes. Los bancos lo utilizan para evaluar la solvencia crediticia, las aseguradoras para fijar el precio de las pólizas, las empresas de inversión para pronosticar los movimientos del mercado y los bancos minoristas para personalizar la experiencia del cliente. Esta tecnología está transformando el funcionamiento de los servicios financieros.

Qué significa realmente el análisis predictivo en finanzas

El análisis predictivo aplica técnicas estadísticas, algoritmos de aprendizaje automático y minería de datos a datos históricos para pronosticar resultados futuros. En el sector financiero, esto se traduce en responder preguntas como: ¿Este prestatario incumplirá con sus pagos? ¿Es fraudulenta esta transacción? ¿Cómo será el flujo de caja el próximo trimestre?

El proceso comienza con la recopilación de datos: historiales de transacciones, datos demográficos de los clientes, indicadores de mercado y tendencias económicas. A continuación, los algoritmos identifican patrones y relaciones que los humanos pasarían por alto. Estos patrones se convierten en modelos que analizan nuevos datos y generan predicciones.

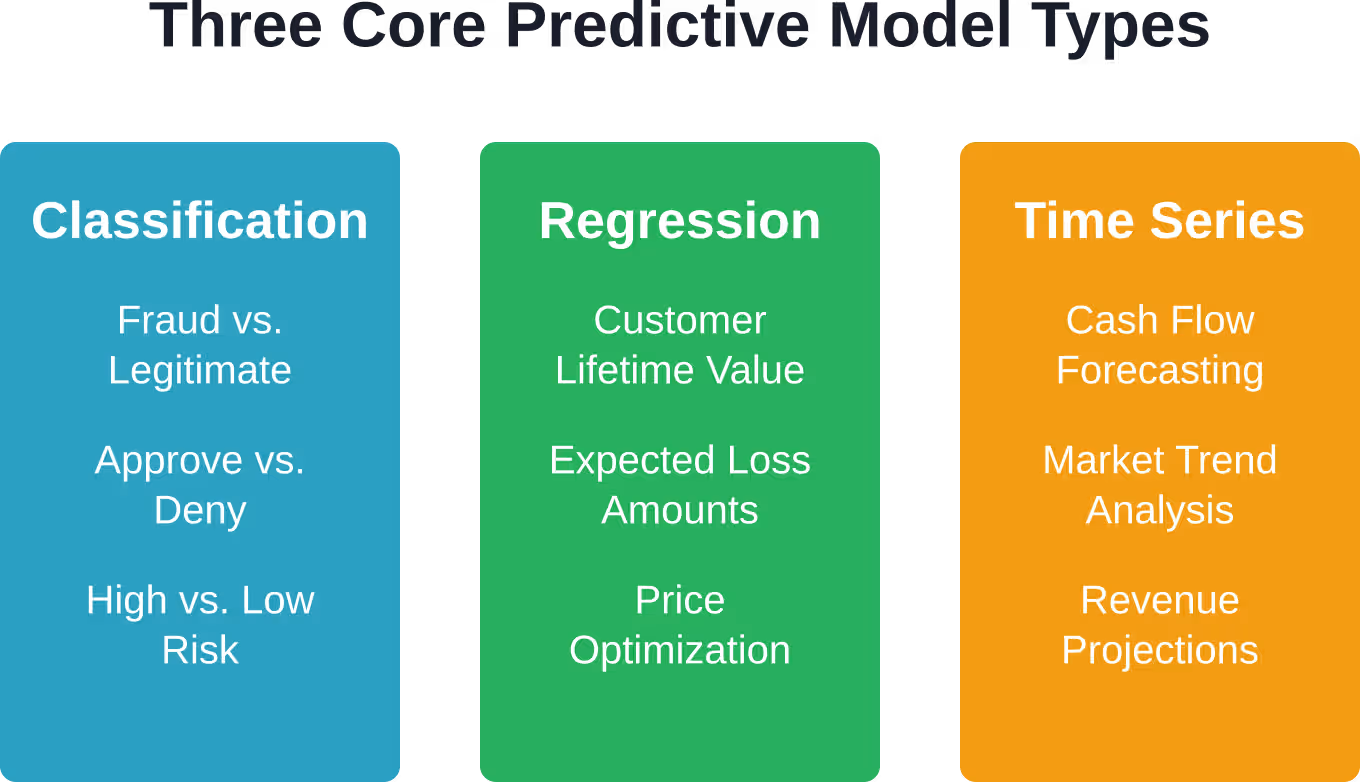

Tres tipos de modelos principales dominan el análisis predictivo financiero:

Modelos de clasificación

Estos modelos clasifican los datos en categorías. ¿Fraude o legítimo? ¿Aprobar o denegar? ¿Alto riesgo o bajo riesgo? Los bancos utilizan algoritmos de clasificación como la regresión logística, los árboles de decisión y los bosques aleatorios para tomar decisiones binarias o multicategóricas.

Según estudios de casos de implementación, uno de los bancos más grandes de Estados Unidos implementó un motor de detección de fraude con capacidades predictivas de DataVisor. Estos sistemas se basan en modelos de clasificación que procesan las transacciones en milisegundos y señalan anomalías.

Modelos de regresión

La regresión predice valores numéricos continuos en lugar de categorías. ¿Cuánto gastará este cliente el próximo mes? ¿Cuál es la pérdida esperada si este préstamo entra en mora? ¿Qué precio deberíamos fijar para esta póliza de seguro?

La regresión lineal, la regresión polinómica y los enfoques más complejos basados en redes neuronales se engloban dentro de este concepto. Las instituciones financieras utilizan la regresión para todo, desde la valoración de derivados hasta la previsión de ingresos.

Modelos de series temporales

Los datos financieros se mueven a lo largo del tiempo, por lo que los patrones temporales son cruciales. Los modelos de series temporales como ARIMA, el suavizado exponencial y las redes neuronales recurrentes analizan datos secuenciales para pronosticar valores futuros basándose en tendencias históricas y estacionalidad.

La previsión del flujo de caja depende en gran medida del análisis de series temporales. Las organizaciones que implementan modelos predictivos avanzados informan de una ampliación de los periodos de previsión de tres a doce meses con una mayor precisión.

Casos de uso críticos que están transformando los servicios financieros

El análisis predictivo no se limita a los laboratorios de investigación. Se implementa en las funciones empresariales clave, generando resultados cuantificables. Aquí es donde más importa.

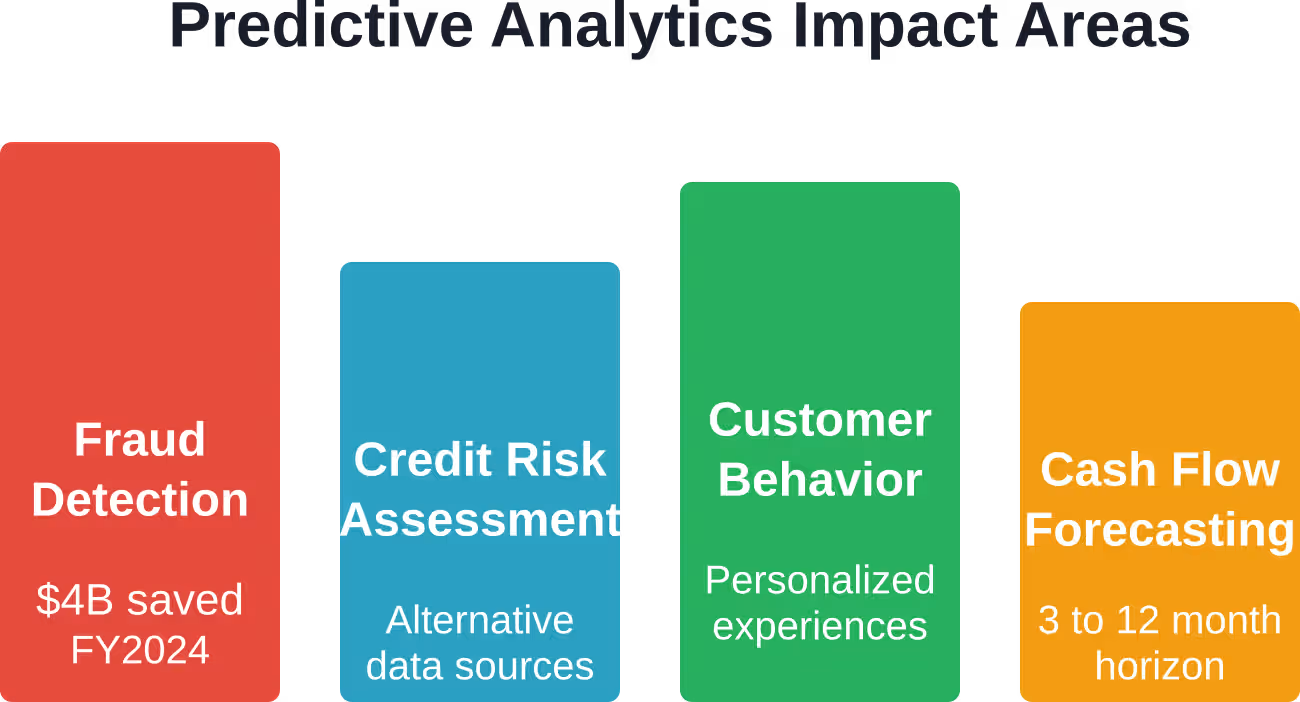

Detección y prevención de fraude

El fraude cuesta a las instituciones financieras miles de millones de dólares al año. Los sistemas tradicionales basados en reglas detectan patrones obvios, pero no los esquemas sofisticados. Los modelos predictivos, entrenados con millones de transacciones, aprenden a detectar anomalías sutiles que indican fraude.

Según datos de la Comisión Federal de Comercio (FTC), los consumidores reportaron pérdidas de más de 1900 millones de dólares por fraude solo en 2019, lo que representa apenas una fracción de la actividad fraudulenta total que enfrentan los bancos. Los sistemas de aprendizaje automático ahora analizan la velocidad de las transacciones, los patrones geográficos, las huellas digitales de los dispositivos y las anomalías de comportamiento en tiempo real.

El éxito del Departamento del Tesoro —con 4.000 millones de dólares en prevención y recuperación de fraudes durante el año fiscal 2024— demuestra el poder del análisis predictivo basado en IA a gran escala. Estos sistemas no solo detectan actividades sospechosas, sino que se adaptan a medida que los estafadores cambian de táctica.

Evaluación del riesgo crediticio

Los bancos siempre han evaluado el riesgo crediticio, pero el análisis predictivo va más allá de las calificaciones crediticias tradicionales. Los modelos ahora incorporan datos alternativos —historial de pagos de alquiler, facturas de servicios públicos, patrones de empleo e incluso actividad en redes sociales— para evaluar la solvencia crediticia.

Los algoritmos de aprendizaje automático pueden identificar solicitantes que los sistemas de calificación tradicionales rechazarían, pero que en realidad representan buenos riesgos crediticios. La Reserva Federal examinó cómo las compañías de tarjetas de crédito utilizan el aprendizaje automático para aumentar automáticamente los límites de crédito de los prestatarios calificados, demostrando cómo los modelos predictivos transforman las decisiones de préstamo.

Pero existe cierta tensión. En julio de 2023, la SEC propuso nuevos requisitos para abordar los conflictos de interés relacionados con el análisis predictivo de datos utilizado por los intermediarios financieros y los asesores de inversión. A los reguladores les preocupa que la optimización para maximizar las ganancias de las empresas no coincida con los intereses de los clientes.

Predicción del comportamiento del cliente

¿Qué clientes tienen más probabilidades de darse de baja? ¿Quién está listo para una hipoteca? ¿Qué productos se ajustan a las necesidades individuales? Los modelos predictivos responden a estas preguntas analizando el historial de transacciones, los acontecimientos vitales y los patrones de interacción.

Las instituciones financieras utilizan esta información para personalizar ofertas, optimizar el gasto en marketing y mejorar la fidelización de clientes. En lugar de difundir promociones genéricas, los bancos pueden dirigirse a los clientes en el momento preciso en que son más receptivos.

El reto reside en hacerlo de forma ética. La personalización predictiva puede mejorar la experiencia del cliente o resultar invasiva, según cómo se implemente. La transparencia es fundamental.

Previsión de flujos de efectivo y gestión del capital circulante

Los equipos de finanzas corporativas necesitan predicciones precisas del flujo de caja para gestionar el capital circulante, planificar inversiones y cumplir con sus obligaciones. El análisis predictivo de las cuentas por cobrar proporciona información valiosa sobre qué facturas podrían retrasarse en el pago y qué clientes representan un riesgo de impago.

Las organizaciones que implementan modelos de pronóstico avanzados informan que amplían su horizonte de pronóstico de tres a doce meses. Esta mayor visibilidad transforma la planificación estratégica y las decisiones de asignación de capital.

Gestión de riesgos y cumplimiento

Las instituciones financieras operan bajo un intenso escrutinio regulatorio. El análisis predictivo ayuda a identificar los riesgos de cumplimiento antes de que desencadenen infracciones, a detectar la manipulación del mercado y a someter las carteras a pruebas de estrés frente a escenarios hipotéticos.

El informe de la SEC de 2020 sobre negociación algorítmica examinó cómo los sistemas automatizados impactan la estabilidad del mercado. A medida que la negociación algorítmica y de alta frecuencia domina el volumen, los modelos predictivos se vuelven esenciales para comprender el riesgo sistémico.

El panorama regulatorio

Los servicios financieros se sitúan en la intersección de la innovación y la regulación. El análisis predictivo amplifica tanto las oportunidades como los desafíos en materia de cumplimiento normativo.

Las normas propuestas por la SEC en julio de 2023 se centran específicamente en los conflictos de interés generados por el análisis predictivo de datos. Los reguladores detectan problemas cuando los algoritmos priorizan la rentabilidad de la empresa sobre los resultados para el cliente. Los intermediarios y asesores de inversión deben demostrar que sus sistemas predictivos sirven a los intereses de sus clientes.

La gobernadora de la Reserva Federal, Michelle Bowman, abordó el tema de la IA en los sistemas financieros durante el simposio "Construyendo el sistema financiero del siglo XXI", celebrado en noviembre de 2024. Hizo hincapié en la necesidad de equilibrar los beneficios de la innovación con riesgos como el sesgo algorítmico, las preocupaciones sobre la privacidad de los datos y la estabilidad sistémica.

La gobernadora Lael Brainard destacó temas similares en un discurso pronunciado en enero de 2021 sobre el uso responsable de la IA. Subrayó la importancia de obtener resultados equitativos, señalando que los modelos predictivos entrenados con datos históricos sesgados pueden perpetuar la discriminación en los préstamos, los seguros y otros servicios financieros.

El mensaje de los organismos reguladores es claro: el análisis predictivo no es intrínsecamente bueno ni malo. Su implementación determina si beneficia a los clientes de manera justa o si genera nuevos riesgos.

Desarrollando una capacidad de análisis predictivo

Las instituciones financieras no adquieren capacidades predictivas de la noche a la mañana. Desarrollar esta capacidad requiere planificación estratégica, inversión en infraestructura y un cambio cultural.

La infraestructura de datos es lo primero.

Los modelos predictivos son tan buenos como sus datos. Esto implica consolidar bases de datos aisladas, establecer una gobernanza de datos, garantizar la calidad y crear flujos de trabajo que alimenten los modelos con información limpia y actualizada.

Muchas instituciones descubren que su mayor desafío no son los algoritmos, sino obtener los datos en un formato utilizable. Los sistemas heredados, los formatos inconsistentes y los compartimentos estancos organizativos generan fricción.

Talento y habilidades

El mercado laboral refleja la creciente demanda de habilidades en inteligencia artificial en el sector financiero. Los datos de la Reserva Federal muestran que aproximadamente 101.000 millones de ofertas de empleo en el sector financiero mencionan ahora habilidades relacionadas con la IA, en comparación con cerca de 51.000 millones en total y 201.000 millones en el sector de la información.

Las instituciones financieras necesitan científicos de datos que comprendan tanto el aprendizaje automático como las finanzas, ingenieros que puedan implementar modelos a gran escala y líderes empresariales que puedan traducir las predicciones en decisiones. Esa es una combinación poco común.

Desarrollo y validación de modelos

La creación de modelos predictivos implica seleccionar algoritmos adecuados, entrenarlos con datos históricos, validar su rendimiento y detectar sesgos. Los modelos que funcionan durante el desarrollo pueden fallar en producción si cambian las condiciones del mercado o los patrones de datos.

Las instituciones financieras deben establecer marcos de gobernanza de modelos que documenten los supuestos, supervisen el rendimiento y activen revisiones cuando la precisión disminuya. Los reguladores examinan cada vez con mayor detenimiento la gestión del riesgo de los modelos.

Integración con los procesos de toma de decisiones

El análisis predictivo aporta valor cuando la información obtenida impulsa la acción. Esto requiere integrar los resultados de los modelos en los flujos de trabajo, capacitar al personal para interpretar las predicciones y establecer mecanismos de retroalimentación que mejoren los modelos con el tiempo.

Algunas organizaciones comienzan con proyectos piloto, aplicando análisis predictivos a un problema específico como el cobro de facturas o el fraude con tarjetas de crédito. Los primeros éxitos generan impulso para una implementación más amplia.

| Fase de implementación | Actividades clave | Desafíos comunes |

|---|---|---|

| Fundación de Datos | Consolidar fuentes, establecer gobernanza, garantizar la calidad. | Sistemas heredados, silos de datos, formatos inconsistentes |

| Adquisición de Talento | Contratar científicos de datos, capacitar al personal existente, crear equipos multifuncionales. | Mercado competitivo, brechas de habilidades, resistencia cultural |

| Desarrollo de modelos | Seleccionar algoritmos, entrenar modelos, validar la precisión, comprobar si hay sesgo | Sobreajuste, deriva conceptual, detección de sesgos |

| Despliegue en producción | Integrar en los flujos de trabajo, supervisar el rendimiento, establecer la gobernanza. | Integración de sistemas, gestión de cambios, validación continua |

La ola de inversión en IA

El sector de los servicios financieros no está adoptando el análisis predictivo de forma aislada. El auge generalizado de la IA impulsa una inversión masiva en infraestructura. Según el discurso del gobernador de la Reserva Federal, Michael Barr, en noviembre de 2025, se prevé una importante inversión en infraestructura para la nueva capacidad de los centros de datos.

Esa infraestructura permite modelos más sofisticados, un procesamiento más rápido y predicciones en tiempo real a gran escala. Las instituciones financieras que carecen de acceso a recursos informáticos avanzados se enfrentan a desventajas competitivas.

Los proveedores de servicios en la nube ofrecen plataformas de aprendizaje automático que democratizan el acceso a las capacidades predictivas. Las organizaciones ahora pueden implementar modelos sin necesidad de construir centros de datos, aunque persisten las dudas sobre la seguridad de los datos y el cumplimiento normativo.

¿Qué le depara el futuro al análisis predictivo?

La tecnología sigue evolucionando. Varias tendencias están transformando lo que es posible.

IA explicable

Los primeros modelos de aprendizaje automático funcionaban como cajas negras: hacían predicciones, pero no podían explicar el porqué. Los reguladores y los gestores de riesgos exigían transparencia. Las técnicas de IA explicable ahora ayudan a los profesionales a comprender qué factores influyen en las predicciones.

Esto es importante para el cumplimiento normativo, la confianza del cliente y la validación del modelo. Cuando se deniega una solicitud de préstamo, los solicitantes merecen explicaciones claras, no un simple "el algoritmo dijo que no".“

Toma de decisiones en tiempo real

El procesamiento por lotes dio paso a las predicciones en tiempo real. Los sistemas de detección de fraude ahora evalúan las transacciones en milisegundos. Las decisiones de crédito se toman al instante. Las ofertas para los clientes aparecen en el momento preciso.

Esta velocidad genera ventajas competitivas, pero también aumenta los riesgos. Los errores se propagan más rápido. Los modelos sesgados influyen en miles de decisiones antes de que nadie se dé cuenta.

Integración de datos alternativos

Los datos financieros tradicionales —puntuaciones crediticias, ingresos, historiales de transacciones— se combinan cada vez más con fuentes alternativas. Las imágenes satelitales predicen los rendimientos agrícolas. El análisis del sentimiento en las redes sociales pronostica el valor de una marca. Los datos de empleo provienen de las empresas de procesamiento de nóminas.

Las investigaciones sobre inclusión financiera que utilizan aprendizaje automático demuestran cómo los datos alternativos ayudan a predecir la titularidad de cuentas financieras formales en los mercados en desarrollo. Variables como la distancia a los puntos de servicio financiero, la confianza en los proveedores y las fuentes de ingresos estables superan a los indicadores demográficos tradicionales.

Tecnología regulatoria

El cumplimiento normativo se convierte en un caso de uso del análisis predictivo. Las soluciones RegTech utilizan el aprendizaje automático para supervisar las transacciones en busca de infracciones contra el blanqueo de capitales, identificar patrones de uso de información privilegiada y garantizar que los sistemas de negociación algorítmica operen dentro de las normas.

A medida que aumenta la complejidad regulatoria, el cumplimiento manual se vuelve imposible. Los sistemas predictivos que detectan los riesgos antes de que se conviertan en infracciones aportan un valor inmenso.

Desafíos que no desaparecerán

El análisis predictivo resuelve problemas, pero crea otros nuevos. Persisten varios desafíos.

Privacidad y seguridad de datos

Los modelos predictivos requieren grandes cantidades de datos de clientes. Las filtraciones exponen información financiera confidencial. Las normativas de privacidad, como el RGPD, restringen la forma en que las instituciones recopilan, almacenan y utilizan los datos.

Equilibrar la capacidad predictiva con la protección de la privacidad sigue siendo un desafío constante. Técnicas como el aprendizaje federado y la privacidad diferencial ofrecen soluciones parciales, pero añaden complejidad.

Sesgo algorítmico

Los modelos entrenados con datos históricos heredan sesgos históricos. Si las decisiones crediticias del pasado discriminaron a ciertos grupos, los modelos predictivos aprenden y perpetúan esa discriminación.

Detectar y mitigar los sesgos requiere un esfuerzo intencional. Los equipos diversos, las métricas de equidad y las pruebas adversarias son útiles, pero el problema no tiene soluciones técnicas sencillas.

Riesgo y validación del modelo

Los modelos predictivos fallan cuando cambian los patrones subyacentes. La crisis financiera de 2008 reveló cómo los modelos calibrados en condiciones de mercado favorables se desmoronaron bajo presión. De manera similar, la COVID-19 alteró los modelos que asumían patrones económicos estables.

La monitorización continua, las pruebas de estrés y la supervisión humana siguen siendo esenciales. La automatización no elimina el criterio.

Riesgo competitivo y estratégico

A medida que el análisis predictivo se convierte en un requisito indispensable, las ventajas competitivas se reducen. Las instituciones que se quedan atrás carecen de la información necesaria para competir. Sin embargo, apresurar su implementación sin una gobernanza adecuada genera riesgos diferentes.

La planificación estratégica debe equilibrar la rapidez con la prudencia. El director de la SEC, Brian Daly, abordó la inteligencia artificial y la gestión de inversiones en un discurso pronunciado el 3 de febrero de 2026 sobre la inteligencia artificial y el futuro de la gestión de inversiones, señalando que los beneficios de la innovación deben sopesarse frente a las nuevas vulnerabilidades.

Consejos prácticos para la implementación

Para las organizaciones que inician su andadura en el análisis predictivo, varios principios aumentan las probabilidades de éxito:

- Comience con problemas empresariales claros: No implementes análisis predictivos solo porque estén de moda. Identifica los puntos débiles específicos (pérdidas por fraude, ineficiencias en la cobranza, pérdida de clientes) y concéntrate en ellos.

- Invierta en infraestructura de datos desde el principio: Los algoritmos sofisticados no pueden compensar la mala calidad de los datos. Construir bases sólidas lleva tiempo, pero da sus frutos en todos los proyectos posteriores.

- Crear equipos multifuncionales: Los científicos de datos por sí solos no pueden generar valor para el negocio. Los equipos necesitan expertos en la materia que entiendan de finanzas, ingenieros que puedan escalar sistemas y líderes empresariales que puedan impulsar la adopción.

- Establecer marcos de gobernanza: Documente los supuestos del modelo, los procedimientos de validación, los protocolos de monitoreo y los canales de escalamiento. Los reguladores lo solicitarán. Y lo que es más importante, previene desastres.

- Plan para la explicabilidad: Los modelos opacos generan riesgos regulatorios y de reputación. Invierta en herramientas y técnicas que permitan interpretar las predicciones.

- Monitorear continuamente: El rendimiento del modelo se degrada con el tiempo a medida que cambian los patrones. El monitoreo automatizado debería activar alertas cuando la precisión disminuye o las predicciones se desvían de las expectativas.

- Realizar pruebas sistemáticas para detectar sesgos: Evaluar los resultados del modelo en distintos grupos demográficos. Buscar impactos dispares. Incluir diversas perspectivas en el diseño y la validación.

| Factor de éxito | Por qué es importante |

|---|---|

| Objetivos empresariales claros | Centra sus esfuerzos en la creación de valor en lugar de en la tecnología por sí misma. |

| Calidad y gobernanza de los datos | Los modelos no pueden superar la mala calidad de los datos de entrada: si entran datos basura, salen datos basura. |

| Colaboración interfuncional | Cierra la brecha entre la capacidad técnica y la aplicación empresarial. |

| Gobernanza de modelos sólida | Gestiona el riesgo, garantiza el cumplimiento y mantiene el rendimiento a lo largo del tiempo. |

| Explicabilidad y transparencia | Genera confianza, permite la depuración y cumple con los requisitos reglamentarios. |

| Monitoreo continuo | Detecta la degradación, identifica sesgos y activa intervenciones oportunas. |

Reduzca el fraude y mejore la precisión en la evaluación de riesgos con IA predictiva.

El fraude, el riesgo crediticio y las demoras en la toma de decisiones cuestan dinero real a las instituciones financieras todos los días. IA superior Ayuda a convertir los datos financieros en modelos predictivos funcionales que identifican los riesgos con mayor antelación y permiten tomar decisiones más rápidas y precisas en todas las operaciones.

Obtenga modelos predictivos que funcionen dentro de sus sistemas financieros.

AI Superior se centra en crear soluciones de IA que se adapten a los flujos de trabajo financieros reales, no en capas analíticas separadas:

- Modelos personalizados para la detección, puntuación y análisis de riesgos de fraude.

- Identificación de anomalías y patrones ocultos en grandes conjuntos de datos.

- Apoyo a procesos de toma de decisiones más rápidos y basados en datos.

- Integración en los sistemas y herramientas internas existentes

- Implementación gradual comenzando con modelos pequeños y comprobables.

Habla con un superior en IA y vea cómo sus datos financieros pueden utilizarse para reducir riesgos y mejorar la precisión en la toma de decisiones.

Preguntas frecuentes

¿Cuánto cuesta implementar análisis predictivos para las instituciones financieras?

Los costos de implementación varían considerablemente según el alcance, la infraestructura existente y si las organizaciones desarrollan internamente o adquieren soluciones. Los proyectos piloto pequeños pueden costar decenas de miles de dólares, mientras que las implementaciones a nivel empresarial pueden alcanzar millones. Las plataformas en la nube reducen los requisitos de capital inicial, pero generan costos de suscripción continuos. Los principales factores que influyen en los costos incluyen la modernización de la infraestructura de datos, la captación de talento, las plataformas tecnológicas y el mantenimiento continuo de los modelos. El retorno de la inversión generalmente proviene de la reducción del fraude, la mejora en la precisión de las decisiones y el aumento de la eficiencia operativa.

¿Qué habilidades necesitan los equipos para desarrollar capacidades de análisis predictivo?

Los equipos de análisis predictivo exitosos combinan diversas habilidades. Los científicos de datos aportan experiencia en estadística, aprendizaje automático y lenguajes de programación como Python o R. Los ingenieros de datos crean flujos de trabajo que recopilan, limpian y preparan datos a gran escala. Los expertos en el sector comprenden los problemas comerciales y los requisitos regulatorios de los servicios financieros. Los analistas de negocio traducen los resultados de los modelos en información útil para la toma de decisiones. Los gerentes de proyecto coordinan el trabajo interfuncional. Según datos de la Reserva Federal, aproximadamente 101.030 ofertas de empleo en el sector financiero mencionan ahora habilidades relacionadas con la IA, lo que refleja una fuerte demanda de estas capacidades.

¿Cómo abordan las instituciones financieras el sesgo en los modelos predictivos?

Abordar el sesgo algorítmico requiere enfoques sistemáticos a lo largo de todo el ciclo de vida del modelo. Durante el desarrollo, los equipos utilizan diversos datos de entrenamiento y evalúan el impacto diferencial entre grupos demográficos. Las métricas de equidad cuantifican si los resultados del modelo difieren según características protegidas como la raza o el género. Técnicas como la eliminación de sesgos adversariales y las restricciones de equidad pueden reducir el sesgo matemáticamente. La supervisión humana revisa las decisiones de alto riesgo. Las auditorías periódicas verifican la aparición de sesgos a medida que cambian las poblaciones y los patrones. Los reguladores exigen cada vez más procedimientos documentados de prueba y mitigación de sesgos como parte de los marcos de gobernanza de modelos.

¿Pueden las pequeñas instituciones financieras competir con los grandes bancos en el ámbito del análisis predictivo?

El tamaño genera ventajas —más datos, mayores presupuestos, equipos especializados—, pero no garantiza el éxito. Las instituciones pequeñas pueden aprovechar las plataformas de aprendizaje automático en la nube, que democratizan el acceso a capacidades avanzadas sin necesidad de una inversión masiva en infraestructura. Las estrategias enfocadas que aplican análisis predictivos a problemas específicos de alto valor pueden generar excelentes resultados incluso con recursos limitados. Las alianzas con proveedores de tecnología financiera ofrecen otra alternativa, aunque plantean interrogantes sobre el intercambio de datos y la dependencia de proveedores. La clave reside en alinear la ambición con las capacidades y centrarse en áreas donde los conocimientos se traducen directamente en valor para el negocio.

¿Qué requisitos normativos se aplican al análisis predictivo en finanzas?

Los marcos regulatorios siguen evolucionando, pero ya existen varios requisitos. La SEC propuso normas en julio de 2023 para abordar los conflictos de interés en el análisis predictivo de datos utilizado por los intermediarios y asesores de inversión. Las directrices de gestión de riesgos de modelos de los reguladores bancarios exigen la documentación, validación y supervisión continua de los modelos cuantitativos. Las leyes de préstamos justos prohíben la discriminación, lo que se extiende a las decisiones algorítmicas. Las regulaciones de privacidad de datos rigen la forma en que las instituciones recopilan y utilizan la información de los clientes. Las normas contra el lavado de dinero se aplican independientemente de si los sistemas de detección utilizan reglas o aprendizaje automático. Los requisitos específicos varían según el tipo de institución y la jurisdicción, por lo que la experiencia legal y en cumplimiento normativo es fundamental.

¿Cuánto tiempo se tarda en ver resultados de las inversiones en análisis predictivo?

El cronograma depende del punto de partida y los objetivos. Las organizaciones con datos limpios y problemas de negocio claros pueden implementar modelos iniciales en cuestión de meses. Otras tardan un año o más en construir la infraestructura de datos antes de comenzar el desarrollo del modelo. Los proyectos piloto dirigidos a casos de uso específicos, como predecir el momento del pago de facturas o detectar transacciones sospechosas, suelen mostrar resultados en seis a doce meses. Las transformaciones a nivel empresarial llevan años. Los primeros éxitos generan impulso y justifican la inversión continua, lo que hace que los enfoques por fases sean comunes. La clave está en establecer expectativas realistas y medir el progreso con métricas concretas, como la reducción del fraude, la mejora de la precisión de las previsiones o el ahorro en costes operativos.

¿Qué ocurre cuando los modelos predictivos fallan o se vuelven inexactos?

Los fallos de los modelos abarcan desde una erosión gradual de la precisión hasta fallos catastróficos durante periodos de tensión en el mercado. El monitoreo continuo permite detectar la degradación antes de que cause problemas graves. Cuando surgen problemas, los procedimientos de respuesta a incidentes determinan si se debe desactivar el modelo, revertir a versiones anteriores o implementar correcciones manuales. El análisis posterior al incidente identifica las causas raíz: problemas de calidad de los datos, desviación conceptual, errores de implementación o cambios en las condiciones del mercado. Las actualizaciones del modelo abordan los problemas identificados mediante el reentrenamiento con datos recientes, ajustes de algoritmos o ingeniería de características. Las exigencias regulatorias incluyen documentar los fallos, realizar análisis de causa raíz e implementar acciones correctivas. Las organizaciones con marcos de gobernanza sólidos se recuperan más rápido y evitan cometer errores repetidos.

El resultado final

El análisis predictivo transforma radicalmente el funcionamiento de los servicios financieros. Esta tecnología permite a las instituciones pasar de un enfoque reactivo a uno proactivo, de la intuición a la evidencia, de lo genérico a lo personalizado.

El argumento comercial es claro. Los 1400 millones de dólares que el Tesoro de EE. UU. destinó a la prevención y recuperación del fraude durante el año fiscal 2024 demuestran un impacto cuantificable. La ampliación de los horizontes de previsión mejora la planificación del capital. Mejores modelos de crédito amplían el acceso al crédito y gestionan el riesgo. Las experiencias personalizadas de los clientes impulsan la participación y la fidelización.

Pero la implementación exige más que comprar software. Requiere infraestructura de datos, talento especializado, marcos de gobernanza y cambios culturales hacia la toma de decisiones basada en datos. Las organizaciones que tratan el análisis predictivo como un proyecto tecnológico en lugar de una transformación empresarial suelen tener dificultades.

El escrutinio regulatorio se intensificará a medida que los sistemas predictivos se vuelvan más potentes. El enfoque de la SEC en los conflictos de interés, las preocupaciones de la Reserva Federal sobre el sesgo y el riesgo sistémico, y la evolución de las regulaciones de privacidad generan obligaciones de cumplimiento que las organizaciones ignoran bajo su propio riesgo.

El entorno competitivo no espera a que se esté perfectamente preparado. Las instituciones financieras que desarrollan capacidades predictivas obtienen ventajas en la prevención del fraude, la gestión de riesgos, la experiencia del cliente y la eficiencia operativa. Aquellas que se demoran se enfrentan a crecientes desventajas a medida que sus competidores toman la delantera.

La cuestión no es si adoptar o no el análisis predictivo, sino cómo implementarlo de forma responsable, escalarlo eficazmente y crear ventajas competitivas sostenibles, gestionando al mismo tiempo los riesgos y cumpliendo con las exigencias regulatorias. Las organizaciones que respondan bien a estas preguntas definirán el futuro de los servicios financieros.

Empiece por definir problemas empresariales claros. Cree bases de datos sólidas. Invierta en talento y gobernanza. Realice un seguimiento continuo. Pruebe rigurosamente para detectar sesgos. Sea transparente con clientes y reguladores. El camino a seguir exige equilibrar la innovación con la prudencia, la velocidad con la calidad y la automatización con la supervisión.

Si se aplica correctamente, la analítica predictiva transforma los servicios financieros, pasando de ser un sector ahogado en datos a uno que convierte la información en conocimiento, el conocimiento en acción y la acción en valor.