Resumen rápido: El análisis predictivo en la detección de fraudes utiliza algoritmos de aprendizaje automático y modelos estadísticos para analizar patrones en datos históricos, identificar anomalías y predecir actividades fraudulentas antes de que ocurran. Al procesar grandes conjuntos de datos en tiempo real, estos sistemas detectan comportamientos sospechosos que los métodos tradicionales basados en reglas no detectan, reduciendo los falsos positivos y detectando esquemas de fraude sofisticados. Las organizaciones que implementan análisis predictivos pueden reducir significativamente las pérdidas por fraude, a la vez que mejoran la eficiencia operativa y la experiencia del cliente.

El fraude cuesta a las organizaciones miles de millones de dólares al año, y los métodos que utilizan los delincuentes se vuelven cada día más sofisticados. Según la Asociación de Examinadores Certificados de Fraude (ACFE), un fraude promedio le cuesta a una organización más de 1,9 millones de dólares. Esta cifra no refleja el daño total: el perjuicio a la reputación, la pérdida de confianza de los clientes y las sanciones regulatorias agravan el impacto financiero.

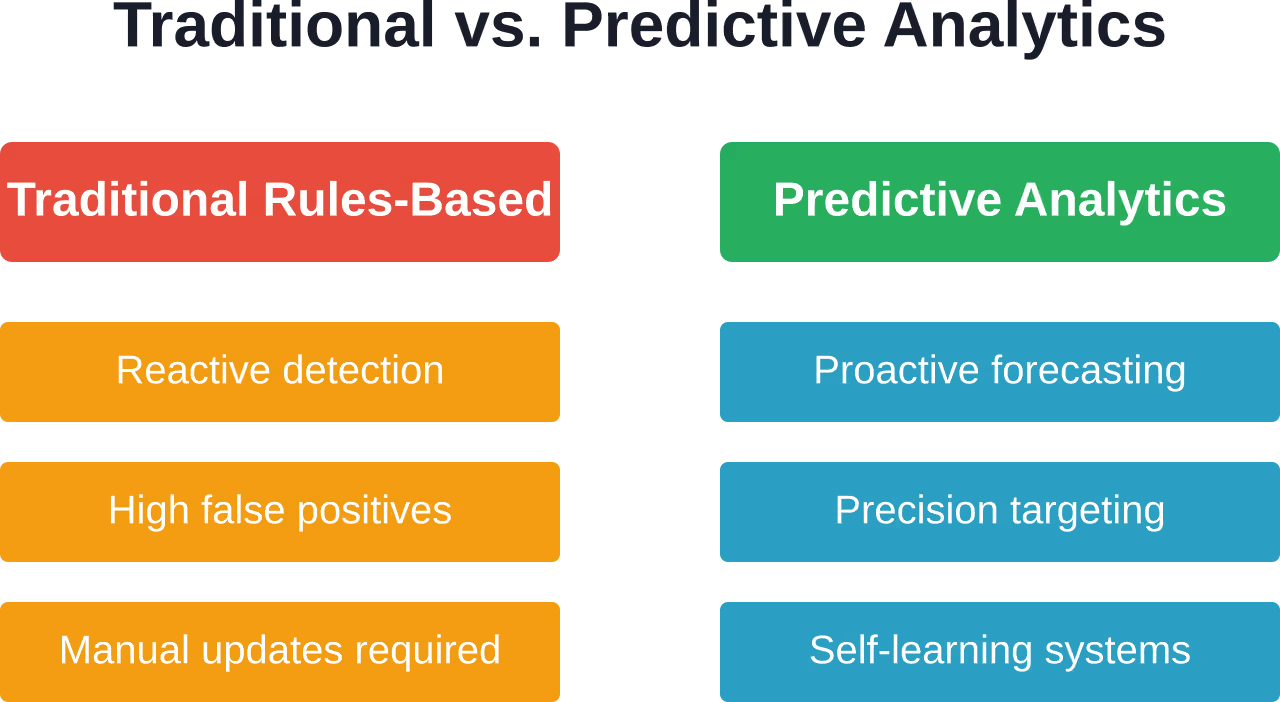

Los sistemas tradicionales de detección de fraude basados en reglas no dan abasto. Son reactivos, frágiles y generan una cantidad abrumadora de falsos positivos que saturan a los equipos de detección de fraude con tareas innecesarias. El análisis predictivo cambia por completo esta dinámica.

¿Qué es el análisis predictivo para la detección de fraudes?

El análisis predictivo aplica algoritmos estadísticos y técnicas de aprendizaje automático a datos históricos, identificando patrones que indican comportamientos fraudulentos. En lugar de esperar a que aparezcan indicios conocidos de fraude, estos sistemas pronostican qué transacciones, cuentas o actividades tienen más probabilidades de volverse fraudulentas.

El proceso comienza con la integración de datos. Las organizaciones obtienen información de registros de transacciones, bases de datos de comportamiento de usuarios, huellas digitales de dispositivos, datos de geolocalización y fuentes externas de inteligencia sobre amenazas. Los modelos de aprendizaje automático analizan esta información y detectan correlaciones que los humanos jamás percibirían.

Pero aquí está la clave: el análisis predictivo no solo detecta actividades sospechosas. Asigna puntuaciones de riesgo a las transacciones en milisegundos, lo que permite a las empresas automatizar las respuestas: aprobar instantáneamente las transacciones de bajo riesgo, marcar las de riesgo medio para su revisión y bloquear directamente los intentos de alto riesgo.

Utilice análisis predictivos para la detección de fraudes con IA superior

IA superior Crea modelos predictivos que analizan datos de transacciones y comportamiento para identificar patrones vinculados al fraude.

Se centran en modelos que puedan operar dentro de los sistemas existentes y que permitan la monitorización en tiempo real o continua.

¿Busca aplicar análisis predictivos para la detección de fraudes?

AI Superior puede ayudar con:

- evaluación de datos de transacciones y comportamiento

- construcción de modelos predictivos

- Integración de modelos en sistemas existentes

- mejorar la detección en función de los resultados

👉 Contacta con IA Superior para analizar su proyecto, datos y enfoque de implementación.

Técnicas clave para la prevención del fraude

Los sistemas modernos de detección de fraude se basan en diversos métodos de aprendizaje automático. Cada uno tiene ventajas que se adaptan a diferentes escenarios de fraude.

Modelos de aprendizaje supervisado

El aprendizaje supervisado se entrena con datos históricos etiquetados: transacciones marcadas como legítimas o fraudulentas. Algoritmos como la regresión logística, los árboles de decisión y los bosques aleatorios aprenden a distinguir entre ambas categorías.

Los bosques aleatorios funcionan especialmente bien porque manejan conjuntos de datos desequilibrados (la mayoría de las transacciones son legítimas) e identifican relaciones complejas y no lineales. Además, son menos propensos al sobreajuste que los árboles de decisión simples.

Detección de anomalías

No todos los fraudes siguen patrones conocidos. Los algoritmos de detección de anomalías señalan las transacciones que se desvían significativamente de los patrones establecidos. Si un titular de tarjeta normalmente retira un máximo de $200 en un área geográfica específica, y de repente intenta retirar $500 en un código postal diferente, el sistema activa una alerta.

Los algoritmos de agrupamiento como k-means y los bosques de aislamiento son excelentes para detectar estos valores atípicos sin necesidad de ejemplos de fraude etiquetados.

Redes neuronales y aprendizaje profundo

Los modelos de aprendizaje profundo procesan conjuntos de características enormes (cientos o miles de variables) y detectan patrones sutiles invisibles para algoritmos más simples. Son especialmente eficaces para la detección de fraudes basada en imágenes (verificación de identidades falsas) y el procesamiento del lenguaje natural (detección de correos electrónicos de phishing).

¿La desventaja? Requieren conjuntos de datos masivos y recursos computacionales significativos.

Análisis en tiempo real: La ventaja de la velocidad

La velocidad es lo que distingue al análisis predictivo de los métodos tradicionales. Los sistemas de detección de fraude en tiempo real evalúan las transacciones en milisegundos, antes de que se complete la autorización.

Según la Asociación de Profesionales Financieros, el 761% de las organizaciones sufrieron intentos de fraude en los pagos en 2024. La mayoría de estos intentos habrían tenido éxito si los sistemas hubieran tardado horas o días en analizar las transacciones. La puntuación en tiempo real detiene el fraude en el momento del intento.

El desafío técnico es enorme. Los sistemas deben consultar múltiples fuentes de datos, ejecutar modelos complejos y ofrecer una decisión en menos de 100 milisegundos, todo ello mientras procesan miles de transacciones simultáneas. La infraestructura en la nube y las arquitecturas de modelos optimizadas lo hacen posible.

Beneficios más allá de la prevención de pérdidas

La prevención del fraude es la ventaja obvia, pero el análisis predictivo aporta un valor más amplio.

- Reducción de falsos positivos: Los sistemas tradicionales marcan las transacciones legítimas como sospechosas, lo que frustra a los clientes y consume muchas horas de los analistas de fraude. Los modelos de aprendizaje automático logran una mayor precisión gracias a algoritmos y métodos de entrenamiento mejorados.

- Mejora de la experiencia del cliente: Menos rechazos injustificados significan menos clientes enfadados que llaman al servicio de atención al cliente. Los clientes de bajo riesgo completan su compra sin problemas; las transacciones de alto riesgo se examinan con detenimiento. Todos ganan, excepto los estafadores.

- Eficiencia operativa: La automatización de las aprobaciones de bajo riesgo y los bloqueos de alto riesgo permite a los analistas centrarse en los casos verdaderamente ambiguos. Las organizaciones informan de reducciones significativas en la carga de trabajo de revisión manual gracias a la automatización.

- Cumplimiento normativo: Las instituciones financieras deben cumplir con estrictos requisitos de prevención del blanqueo de capitales y de identificación del cliente. Los modelos predictivos ayudan a cumplir con estas obligaciones, al tiempo que documentan los procesos de toma de decisiones para los auditores.

Desafíos de implementación

Implementar análisis predictivos no es tarea fácil. Las organizaciones se topan con varios obstáculos comunes.

Calidad e integración de datos

Los modelos de aprendizaje automático son tan buenos como sus datos de entrenamiento. Los datos incompletos, inconsistentes o aislados perjudican el rendimiento del modelo. La integración de sistemas de transacciones, bases de datos CRM, herramientas de gestión de casos de fraude y fuentes de datos externas requiere un importante esfuerzo de ingeniería.

Desequilibrio de clases

El fraude es poco frecuente, generalmente menos del 11% de las transacciones. Este desequilibrio confunde a muchos algoritmos, que optimizan la precisión general prediciendo que todo es legítimo. Técnicas especializadas como SMOTE (Técnica de Sobremuestreo Sintético de la Minoría) y los métodos de conjunto abordan este problema, pero requieren experiencia para su correcta implementación.

Explicabilidad del modelo

Los reguladores y los equipos de cumplimiento exigen explicaciones: ¿por qué el sistema marcó esta transacción? Las redes neuronales profundas son notoriamente opacas. Las organizaciones optan cada vez más por modelos interpretables o utilizan marcos de explicabilidad como SHAP (SHapley Additive exPlanations) para cumplir con los requisitos de transparencia.

Adaptación adversaria

Los estafadores no son objetivos estáticos. Ponen a prueba los sistemas, aprenden qué activa las alertas y adaptan sus técnicas. Los modelos deben reentrenarse continuamente con datos nuevos para contrarrestar estas tácticas en constante evolución. El ciclo de retroalimentación —que incorpora los casos de fraude confirmados a los datos de entrenamiento— es fundamental.

Aplicaciones industriales

Los distintos sectores se enfrentan a desafíos de fraude diferentes, y el análisis predictivo se adapta a cada uno de ellos.

| Industria | Tipo de fraude principal | Aplicación de análisis predictivo |

|---|---|---|

| Bancario | Apropiación de cuentas, fraude electrónico | Biometría conductual, análisis de velocidad de transacciones |

| Comercio electrónico | fraude en los pagos, abuso de reembolsos | Identificación de dispositivos, análisis de patrones de compra |

| Seguro | Fraude en reclamaciones, fraude en solicitudes | Detección de anomalías en los importes de las reclamaciones, análisis de la red de reclamantes |

| Cuidado de la salud | Fraude en la facturación, robo de identidad | Análisis de patrones de códigos de procedimientos, mapeo de la relación proveedor-paciente |

| Telecomunicaciones | Fraude de suscripción, intercambio de SIM | Monitoreo de la actividad de la cuenta, detección de anomalías de ubicación |

El factor de automatización

La revisión manual genera cuellos de botella. ¿Sabías que 581.000 millones de empresas norteamericanas realizan revisiones manuales (121.000 millones de pedidos se revisan manualmente)? Esto es insostenible a medida que aumenta el volumen de transacciones.

El análisis predictivo permite la automatización por niveles. Las transacciones de bajo riesgo (por ejemplo, con puntuaciones inferiores a 20) se aprueban automáticamente. Las transacciones de alto riesgo (con puntuaciones superiores a 80) se rechazan automáticamente o activan la autenticación multifactor. El nivel intermedio (puntuaciones entre 20 y 80) se deriva a analistas humanos.

Este enfoque procesa la mayor parte de las transacciones al instante, concentrando la experiencia humana donde más importa. ¿El resultado? Experiencias de cliente más rápidas y mejores resultados en la detección de fraudes.

Evolución y tendencias futuras

El análisis predictivo continúa avanzando rápidamente. El análisis de grafos ahora permite mapear redes de fraude analizando las relaciones entre cuentas, dispositivos y patrones de transacciones. El aprendizaje federado permite a las organizaciones entrenar modelos compartidos sin exponer datos confidenciales de los clientes. El aprendizaje por refuerzo adapta las estrategias de detección de fraude en tiempo real según las respuestas de los defraudadores.

La mayor integración de la IA y el big data promete capacidades aún más sofisticadas. Según investigaciones recientes, los sistemas de detección de fraude en el seguro de desempleo basados en IA ya están demostrando cómo estas tecnologías se adaptan a conjuntos de datos masivos, a la vez que se desenvuelven en entornos regulatorios complejos.

Las organizaciones que dominen el análisis predictivo ahora crearán ventajas competitivas duraderas. Las que no lo hagan perderán dinero a causa de operaciones fraudulentas cada vez más sofisticadas.

Preguntas frecuentes

¿Qué tan precisos son los sistemas de detección de fraude basados en análisis predictivos?

La precisión varía según la calidad de la implementación, la disponibilidad de datos y el tipo de fraude. Los sistemas bien diseñados pueden lograr una alta precisión en la identificación de transacciones fraudulentas, manteniendo tasas de falsos positivos manejables. El reentrenamiento continuo del modelo es esencial para mantener un alto nivel de rendimiento a medida que evolucionan los patrones de fraude.

¿Qué fuentes de datos utilizan los modelos predictivos?

Los modelos eficaces de detección de fraude integran historiales de transacciones, datos de comportamiento del usuario, huellas digitales de dispositivos, geolocalización IP, antigüedad y actividad de la cuenta, fuentes externas de inteligencia sobre amenazas y datos históricos de casos de fraude. La riqueza y la calidad de estas fuentes de datos influyen directamente en el rendimiento del modelo.

¿Pueden las pequeñas empresas permitirse el análisis predictivo?

Las plataformas de detección de fraude basadas en la nube han democratizado el acceso al análisis predictivo. Muchos proveedores ofrecen precios escalables según el volumen de transacciones, lo que hace que la prevención de fraude avanzada sea accesible incluso para los pequeños comerciantes. El costo de implementar el análisis predictivo generalmente se amortiza gracias a la reducción de las pérdidas por fraude y a la disminución de los rechazos injustificados.

¿Con qué rapidez pueden las organizaciones implementar estos sistemas?

Los plazos de implementación varían de semanas a meses, dependiendo de la infraestructura existente y la madurez de los datos. Las organizaciones con datos limpios e integrados y plataformas tecnológicas modernas pueden implementar soluciones basadas en la nube en 4 a 8 semanas. Los sistemas heredados que requieren una migración e integración de datos extensas pueden necesitar de 3 a 6 meses.

¿Los modelos predictivos sustituyen a los analistas humanos de fraude?

No, complementan la experiencia humana. El análisis predictivo automatiza las decisiones rutinarias y prioriza los casos que requieren investigación. Los analistas experimentados siguen siendo esenciales para investigar esquemas de fraude complejos, ajustar los parámetros de los modelos y adaptar las estrategias a las amenazas emergentes. La tecnología permite a los analistas pasar de tediosas revisiones manuales a tareas estratégicas de mayor valor.

¿Cómo miden las organizaciones el retorno de la inversión (ROI) en sus inversiones en análisis de fraude?

Los cálculos de retorno de la inversión (ROI) suelen comparar las pérdidas por fraude antes y después de la implementación, tienen en cuenta la reducción de los costos operativos gracias a la automatización y consideran los ingresos recuperados mediante la disminución de los rechazos falsos. La mayoría de las organizaciones observan un ROI positivo en un plazo de 12 a 18 meses, y los beneficios se acumulan a medida que los modelos mejoran.

¿Qué papel desempeña el cumplimiento normativo?

Las instituciones financieras se enfrentan a estrictos requisitos regulatorios en materia de prevención del fraude, lucha contra el blanqueo de capitales y diligencia debida con los clientes. El análisis predictivo ayuda a cumplir con estas obligaciones, a la vez que proporciona registros de auditoría que documentan los procesos de toma de decisiones. Las funciones de explicabilidad de los modelos abordan las preocupaciones de los reguladores sobre la opacidad en la toma de decisiones de la IA.

Conclusión

El análisis predictivo ha transformado radicalmente la detección de fraudes, pasando de una operación reactiva de limpieza a una estrategia de defensa proactiva. Las organizaciones que aprovechan el aprendizaje automático, el análisis en tiempo real y la mejora continua de modelos se mantienen un paso por delante de los defraudadores, al tiempo que ofrecen mejores experiencias al cliente y mayor eficiencia operativa.

La tecnología sigue evolucionando, con el análisis de grafos, el aprendizaje federado y el aprendizaje por refuerzo impulsando nuevas capacidades. Pero el principio fundamental permanece constante: analizar patrones en los datos revela fraudes que los métodos tradicionales pasan por alto.

Para las organizaciones que aún dependen de sistemas basados en reglas, el mensaje es claro: adáptense o paguen las consecuencias en forma de pérdidas por fraude y frustración con los clientes. Las herramientas existen, la infraestructura en la nube es accesible y el retorno de la inversión está comprobado. La cuestión no es si implementar análisis predictivos para la detección de fraude, sino con qué rapidez su organización puede implementarlos de manera efectiva.