Resumen rápido: El aprendizaje automático transforma la detección de fraudes al analizar vastos conjuntos de datos de transacciones en tiempo real, identificando patrones complejos que los sistemas tradicionales basados en reglas no detectan. Algoritmos avanzados como redes neuronales, árboles de decisión y métodos de conjunto se adaptan continuamente a las tácticas de fraude en constante evolución, reduciendo los falsos positivos y detectando amenazas sofisticadas. Las instituciones financieras, las plataformas de comercio electrónico y los procesadores de pagos confían cada vez más en sistemas basados en aprendizaje automático que equilibran la seguridad con la experiencia del cliente, logrando tasas de precisión de detección que superan con creces los enfoques tradicionales.

Las pérdidas financieras globales derivadas del fraude en los pagos alcanzaron niveles alarmantes en los últimos años, y los estafadores no dejan de perfeccionar sus tácticas. Los sistemas de detección tradicionales basados en reglas ya no son suficientes.

El aprendizaje automático cambia por completo esa ecuación. Al procesar enormes volúmenes de transacciones e identificar patrones que los humanos jamás detectarían, los algoritmos de aprendizaje automático se han convertido en la primera línea de defensa contra el delito financiero.

Pero he aquí la clave: implementar el aprendizaje automático para la detección de fraudes no se trata simplemente de aplicar algoritmos a los datos. Requiere comprender qué técnicas funcionan mejor, cómo manejar conjuntos de datos desequilibrados y cuándo la supervisión humana sigue siendo esencial.

Esta guía desglosa todo, desde los conceptos básicos hasta las estrategias de implementación avanzadas que utilizan actualmente las instituciones financieras, las plataformas de comercio electrónico y los procesadores de pagos.

¿Por qué el aprendizaje automático es esencial para la detección de fraudes?

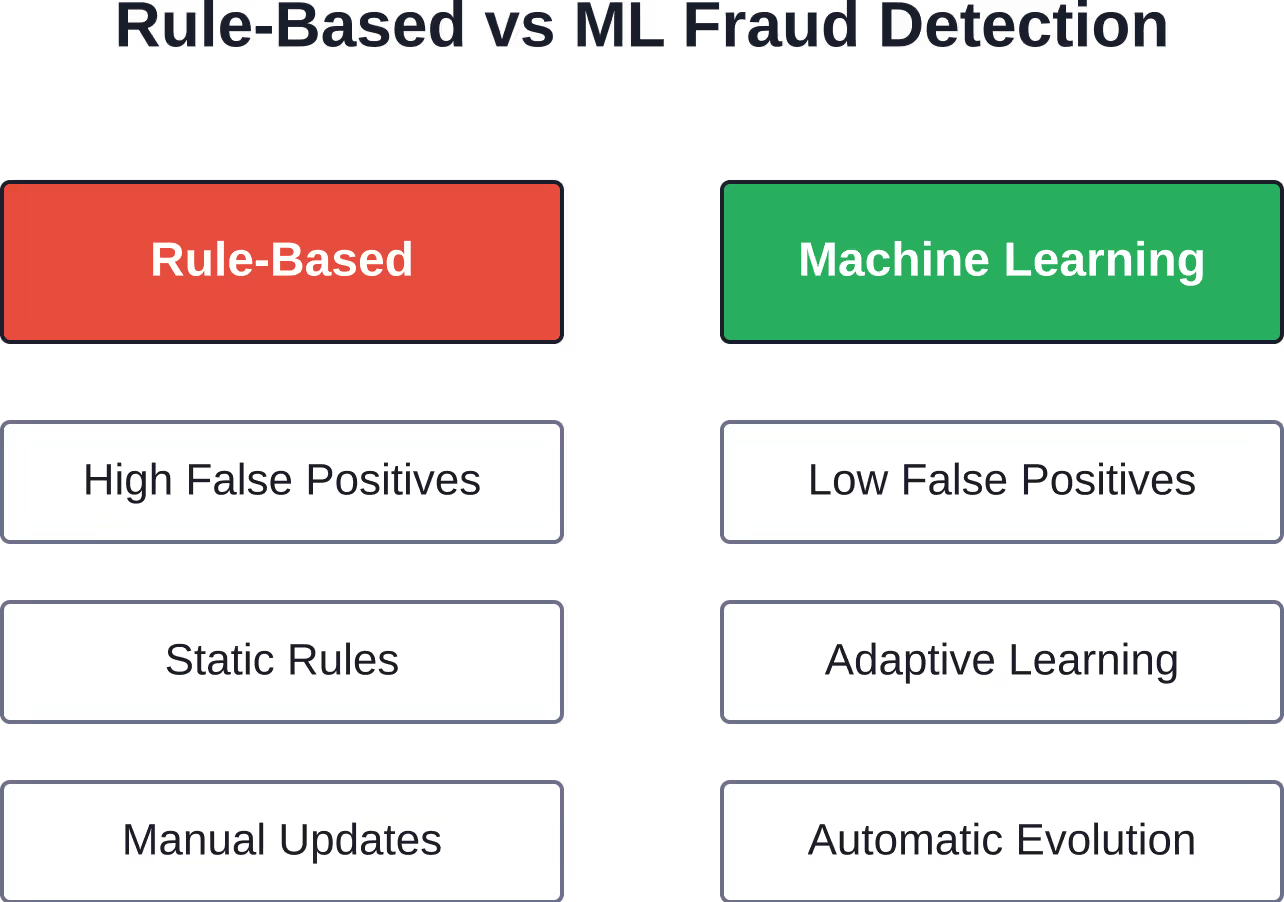

Los sistemas de detección de fraude basados en reglas operan bajo condiciones predeterminadas. Si una transacción supera los 100 USD y proviene de una ubicación de alto riesgo, se bloquea. Sencillo, ¿verdad?

Demasiado simple. Estas reglas rígidas generan falsos positivos a un ritmo alarmante. Un cliente que realiza una compra inusualmente grande activa alertas incluso cuando la transacción es legítima, lo que genera fricción y pérdida de ingresos.

Los algoritmos de aprendizaje automático analizan cientos de variables simultáneamente: importe de la transacción, ubicación, hora, huella digital del dispositivo, historial de compras y patrones de comportamiento. Identifican correlaciones sutiles que las reglas estáticas pasan por alto por completo.

Según las investigaciones, los métodos tradicionales de detección de fraude tienen dificultades para seguir el ritmo de las estrategias fraudulentas en constante evolución, lo que contribuye a una pérdida financiera global estimada de aproximadamente 145 billones de dólares. No es un error tipográfico. Cinco billones de dólares.

Los modelos de aprendizaje automático se adaptan. A medida que los estafadores cambian de táctica, los algoritmos aprenden de nuevos patrones sin necesidad de reprogramación manual. Este ajuste dinámico los hace fundamentalmente superiores a los sistemas tradicionales.

La ventaja de la escala

Las instituciones financieras procesan millones de transacciones diariamente. Los algoritmos de aprendizaje automático analizan cada una de ellas en milisegundos, creando perfiles de comportamiento en bases de clientes completas.

Los analistas humanos jamás podrían alcanzar esta escala. Incluso los grandes equipos de prevención de fraude que revisan las transacciones señaladas adoptan un enfoque reactivo: detectan el fraude una vez que surgen patrones, en lugar de prevenirlo en tiempo real.

La investigación de IBM sobre la detección de fraude mediante IA en el sector bancario destaca cómo los algoritmos de aprendizaje automático analizan grandes conjuntos de datos para identificar patrones que serían imposibles de detectar manualmente para los equipos humanos.

Técnicas básicas de aprendizaje automático para la detección de fraudes

Los distintos enfoques de aprendizaje automático resuelven diferentes desafíos en la detección de fraudes. Comprender cuándo aplicar el aprendizaje supervisado o no supervisado marca la diferencia entre una implementación eficaz y una ineficaz.

Modelos de aprendizaje supervisado

El aprendizaje supervisado se entrena con conjuntos de datos etiquetados: transacciones ya marcadas como fraudulentas o legítimas. El algoritmo aprende características distintivas y las aplica a nuevas transacciones.

Las técnicas supervisadas más comunes incluyen:

- Regresión logística: Sencillo pero eficaz para la clasificación binaria (fraude/no fraude), especialmente cuando la interpretabilidad es importante para el cumplimiento normativo.

- Árboles de decisión: Cree rutas basadas en reglas a través de múltiples variables, fáciles de explicar a las partes interesadas no técnicas.

- Bosques aleatorios: Método de conjunto que combina múltiples árboles de decisión, reduciendo el sobreajuste y mejorando la precisión.

- Redes neuronales: Modelos de aprendizaje profundo que identifican patrones no lineales complejos en datos de alta dimensión.

- Potenciación del gradiente: Técnica de conjunto secuencial que corrige los errores de los modelos anteriores, logrando a menudo las tasas de precisión más altas.

Una investigación publicada por la Universidad Georgia Southern demuestra cómo las redes neuronales profundas detectan el fraude en las transacciones financieras, en particular en el caso de patrones que cambian constantemente.

¿El reto? El aprendizaje supervisado requiere una cantidad sustancial de datos de entrenamiento etiquetados. Para los nuevos tipos de fraude, esos datos históricos aún no existen.

Enfoques de aprendizaje no supervisado

Los algoritmos no supervisados no necesitan datos etiquetados. En cambio, identifican anomalías: transacciones que se desvían significativamente de los patrones normales.

Técnicas clave no supervisadas:

- Agrupamiento (K-means, DBSCAN): Agrupa transacciones similares, señalando los valores atípicos que no encajan en ningún grupo.

- Bosques aislados: Diseñado específicamente para la detección de anomalías, aislando puntos de datos inusuales.

- Autoencoders: Redes neuronales que aprenden a reconstruir transacciones normales, teniendo dificultades con las fraudulentas.

El aprendizaje no supervisado destaca por detectar nuevos esquemas de fraude. Cuando los estafadores inventan tácticas completamente nuevas, estos algoritmos señalan la actividad sospechosa sin necesidad de ejemplos previos.

¿La contrapartida? Mayores tasas de falsos positivos en comparación con los métodos supervisados. Lo inusual no siempre significa fraudulento, simplemente diferente.

Métodos híbridos y semisupervisados

Muchos sistemas de producción combinan diferentes enfoques. El aprendizaje semisupervisado utiliza pequeñas cantidades de datos etiquetados junto con grandes volúmenes de transacciones sin etiquetar, obteniendo beneficios de ambos paradigmas.

Las redes neuronales gráficas representan otra técnica avanzada. Analizan las relaciones entre entidades, no solo las transacciones individuales, sino también las redes de cuentas, dispositivos y comercios conectados. Esto permite detectar redes de fraude coordinadas que el análisis de transacciones individuales no logra identificar.

| Técnica | Mejor para | Requisitos de datos | Tasa de falsos positivos |

|---|---|---|---|

| Aprendizaje supervisado | Patrones de fraude conocidos | Grandes conjuntos de datos etiquetados | Bajo |

| Aprendizaje no supervisado | Detección de fraude novedosa | No se necesitan etiquetas | De moderado a alto |

| Redes neuronales | Patrones complejos | conjuntos de datos muy grandes | Bajo (cuando está bien entrenado) |

| Métodos de conjunto | Maximizar la precisión | Grandes conjuntos de datos etiquetados | Muy bajo |

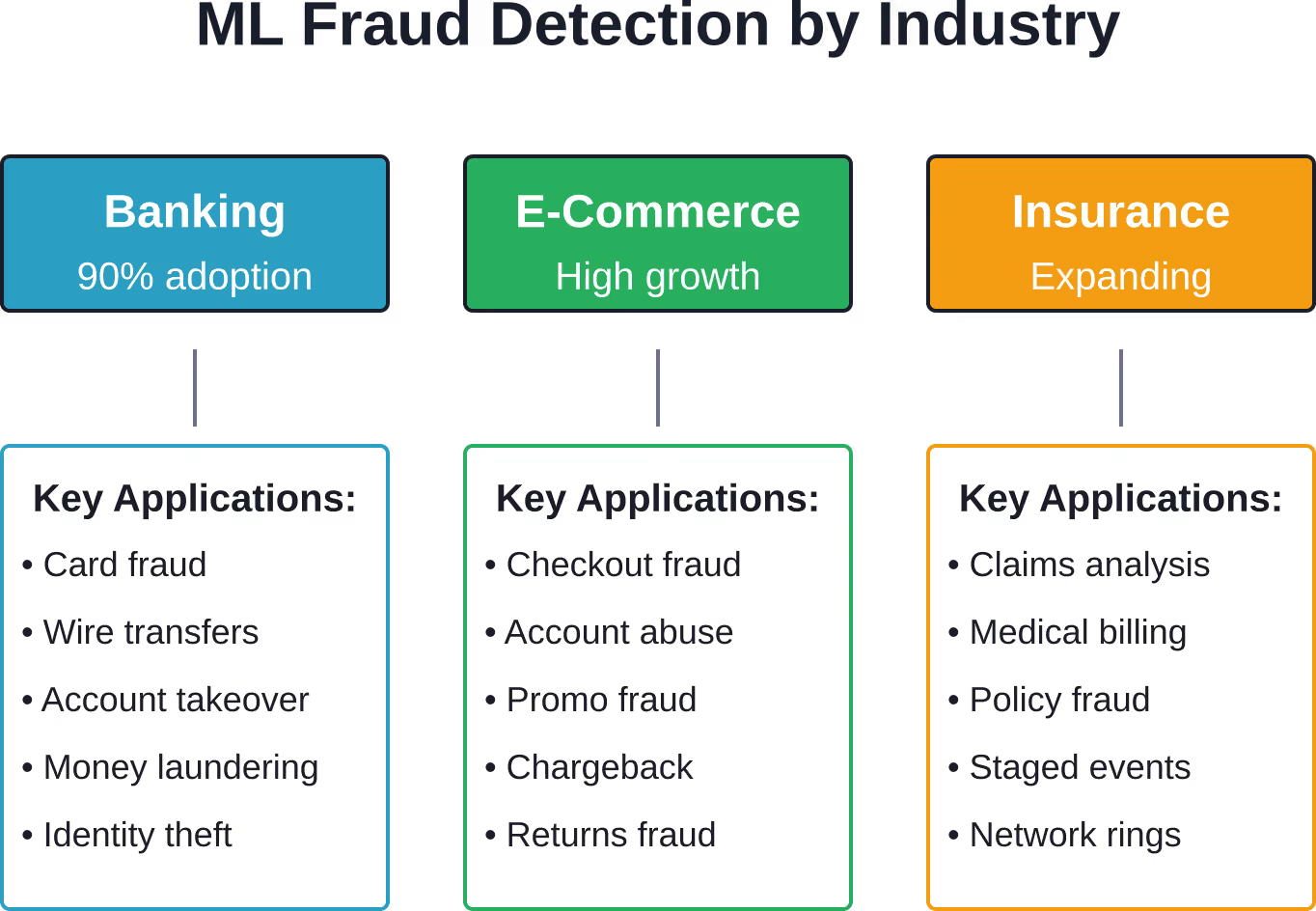

Aplicaciones prácticas en diversos sectores

La detección de fraude mediante aprendizaje automático no se limita a un solo sector. Diferentes industrias se enfrentan a desafíos de fraude únicos que el aprendizaje automático aborda de maneras especializadas.

Servicios bancarios y financieros

Los bancos implementan el aprendizaje automático en múltiples vectores de fraude simultáneamente. La detección de fraude con tarjetas de crédito sigue siendo la aplicación más visible: señalar las compras sospechosas antes de que se procesen.

Pero el aprendizaje automático también supervisa:

- Intentos de usurpación de cuenta (patrones de inicio de sesión inusuales, cambios de dispositivo)

- Fraude en transferencias bancarias (análisis de la cuenta de destino, anomalías en los importes)

- Redes de lavado de dinero (cadenas de transacciones, patrones de estructuración)

- Robo de identidad durante la apertura de cuenta (verificación de documentos, datos biométricos conductuales)

Según el informe de Feedzai de 2025 sobre las tendencias de la IA en el fraude y los delitos financieros, el 90,1% de las instituciones financieras ya utilizan la IA y el aprendizaje automático para la prevención del fraude.

Las normas del NIST especifican los requisitos técnicos para la verificación de identidad y la autenticación digital, aunque los umbrales específicos de la tasa de falsos positivos biométricos deben verificarse en la documentación completa de la norma NIST SP 800-63.

Comercio electrónico y venta minorista

Los comerciantes en línea se enfrentan a desafíos diferentes a los de los bancos. Necesitan detectar el fraude sin generar fricciones en el proceso de compra que ahuyenten a los clientes.

Los modelos de aprendizaje automático para el análisis del comercio electrónico:

- Velocidad de compra (múltiples órdenes en plazos cortos)

- Identificación del dispositivo (configuración del navegador, coherencia de la dirección IP)

- Análisis de direcciones de envío (agentes de transporte, apartados postales, discrepancias con la facturación)

- Señales de comportamiento (movimientos del ratón, patrones de escritura, duración de la sesión)

El objetivo no es solo bloquear el fraude, sino aprobar el máximo número de transacciones legítimas y minimizar las devoluciones de cargo.

Tramitación de reclamaciones de seguros

El fraude en los seguros le cuesta a la industria miles de millones de dólares anualmente. Los algoritmos de aprendizaje automático evalúan las reclamaciones en busca de patrones sospechosos como:

- Plazo para presentar una reclamación (inmediatamente después del inicio de la póliza)

- Patrones históricos (múltiples reclamaciones de partes relacionadas)

- Detalles de la reclamación (descripciones de accidentes que coinciden con plantillas de fraude conocidas)

- Anomalías en la facturación médica (procedimientos innecesarios, costes inflados)

Estos sistemas dan prioridad a las reclamaciones que deben ser revisadas por un investigador, en lugar de denegarlas automáticamente, equilibrando así la prevención del fraude con el procesamiento legítimo de las reclamaciones.

Aplicar el aprendizaje automático a la detección de fraudes con IA superior

La detección de fraudes a menudo requiere analizar grandes volúmenes de transacciones, señales de comportamiento y datos operativos en tiempo real. IA superior Puede ayudar a las organizaciones a desarrollar sistemas de aprendizaje automático que identifiquen actividades sospechosas, patrones inusuales o riesgos potenciales de manera más eficiente.

AI Superior puede brindar soporte a proyectos de detección de fraude con:

- Revisión de conjuntos de datos de transacciones y comportamiento

- Definición de casos de uso y escenarios de riesgo para la detección de fraudes.

- Creación de modelos de prueba de concepto

- Desarrollo de sistemas de detección o clasificación de anomalías

- Prueba de fiabilidad del modelo y tasas de falsos positivos

- Planificación de la integración con los sistemas de monitoreo de fraude existentes.

- Facilitar la integración en los flujos de trabajo operativos.

En lo que respecta a la detección de fraudes, esto puede aplicarse al fraude en pagos, la detección de abuso de cuentas, el monitoreo de transacciones, el análisis de fraude en seguros, la verificación de identidad y el análisis de riesgos financieros.

Habla con un superior de IA Acerca del flujo de trabajo de detección de fraude.

Desafíos críticos en la detección de fraude mediante aprendizaje automático

Implementar el aprendizaje automático para la detección de fraudes no es tarea sencilla. Constantemente surgen diversos obstáculos en las distintas implementaciones.

Conjuntos de datos desequilibrados

El problema radica en que las transacciones fraudulentas representan una pequeña fracción del volumen total, a menudo menos de 11 TP3T. Cuando los datos de entrenamiento contienen 99,51 TP3T de transacciones legítimas y 0,51 TP3T de fraude, los modelos de aprendizaje automático tienden a optimizarse para la clase mayoritaria.

El algoritmo aprende a etiquetar todo como legítimo y aun así logra una precisión del 99,51 TP3T. Inútil.

Las soluciones incluyen:

- Sobremuestreo de casos de fraude (técnica de sobremuestreo sintético de la minoría – SMOTE)

- Submuestreo de transacciones legítimas

- Ajuste de los pesos de clase en la función de pérdida

- Utilizar métricas de evaluación más allá de la exactitud (precisión, exhaustividad, puntuación F1).

El enfoque adecuado depende de las prioridades del negocio. La banca suele priorizar la recuperación (detectar todos los fraudes, aceptando un mayor número de falsos positivos), mientras que el comercio electrónico optimiza la precisión (minimizando las fricciones con el cliente).

Explicabilidad del modelo y cumplimiento normativo

Los reguladores financieros exigen cada vez más explicaciones para las decisiones automatizadas. Cuando un modelo de aprendizaje automático rechaza una transacción, la institución debe explicar el motivo.

Las redes neuronales profundas funcionan como cajas negras. Alcanzan una alta precisión, pero no proporcionan un razonamiento interpretable por humanos. Esto genera riesgos regulatorios.

La Comisión Federal de Comercio anunció la Operación AI Comply en septiembre de 2024, con el objetivo de combatir las afirmaciones engañosas sobre inteligencia artificial. Las organizaciones deben demostrar que sus sistemas de detección de fraude funcionan según lo anunciado y cumplen con las leyes de protección al consumidor.

Algunas instituciones priorizan los modelos interpretables, como los árboles de decisión o la regresión logística, a pesar de su precisión ligeramente inferior. Otras utilizan técnicas de explicación a posteriori, como SHAP (SHapley Additive exPlanations) o LIME (Local Interpretable Model-agnostic Explanations), para interpretar modelos complejos.

Adversarios adaptativos

Los estafadores no son estáticos. Constantemente ponen a prueba las defensas, aprendiendo qué comportamientos activan los bloqueos y cuáles logran sortearlos.

Esto genera una carrera armamentística. Los modelos de aprendizaje automático deben reentrenarse periódicamente con datos nuevos, incorporando los nuevos patrones de fraude a medida que surgen. La frecuencia de reentrenamiento varía: algunos sistemas se actualizan a diario, otros semanal o mensualmente.

Los debates comunitarios entre profesionales de la prevención del fraude ponen de manifiesto este desafío de forma reiterada. Las redes de fraude comparten información sobre qué tácticas funcionan actualmente contra determinados comercios o bancos.

Privacidad y seguridad de datos

El entrenamiento de modelos eficaces de detección de fraude requiere acceso a datos detallados de transacciones, información del cliente y patrones de comportamiento. Esto plantea problemas de privacidad.

Normativas como el RGPD y la CCPA limitan la forma en que las organizaciones recopilan, almacenan y procesan datos personales. Las implementaciones de aprendizaje automático deben cumplir con estas normativas sin comprometer su eficacia.

El aprendizaje federado ofrece una solución: entrenar modelos con conjuntos de datos distribuidos sin centralizar información confidencial. Cada institución entrena localmente, compartiendo únicamente las actualizaciones del modelo en lugar de los datos sin procesar.

Mejores prácticas de implementación

Las organizaciones que implementan sistemas de detección de fraude basados en aprendizaje automático deben seguir estos enfoques probados para maximizar el éxito.

Comience con las métricas de negocio.

Las métricas técnicas, como la precisión del modelo, no se traducen directamente en valor comercial. Defina qué es importante:

- Porcentaje de fraude detectado respecto al intento de fraude (tasa de detección)

- Tasa de falsos positivos y costes asociados de fricción con el cliente.

- Volumen de revisión manual (horas de analista requeridas)

- Pérdida de ingresos debido al bloqueo de transacciones legítimas

- Tiempo promedio para detectar el fraude (latencia de detección)

Optimice los modelos para obtener estos resultados empresariales, no medidas técnicas abstractas.

Construya flujos de datos robustos

Los modelos de aprendizaje automático solo rinden tan bien como sus datos de entrenamiento. Invierta fuertemente en:

- Validación de la calidad de los datos (detección y corrección de errores)

- Ingeniería de características (creación de variables significativas a partir de datos brutos)

- Infraestructura de datos en tiempo real (puntuación de baja latencia)

- Precisión del etiquetado (identificación correcta del fraude en conjuntos de entrenamiento)

Las investigaciones demuestran que la calidad de los datos suele ser más importante que la selección del algoritmo. Un modelo sencillo con datos limpios y relevantes ofrece mejores resultados que un modelo sofisticado con datos ruidosos y mal organizados.

Combine el aprendizaje automático con la experiencia humana.

La detección de fraude totalmente automatizada suena eficiente, pero rara vez funciona de forma óptima. Los mejores sistemas combinan el aprendizaje automático con el criterio humano.

Los algoritmos de aprendizaje automático gestionan el análisis de grandes volúmenes de datos en tiempo real. Evalúan cada transacción y la aprueban o rechazan automáticamente en función de los umbrales de riesgo.

Los analistas humanos investigan los casos límite: transacciones que se sitúan en la zona intermedia de incertidumbre. Además, proporcionan retroalimentación para mejorar el entrenamiento del modelo, corregir falsos positivos y confirmar casos reales de fraude.

Este enfoque híbrido aprovecha las fortalezas de cada componente. Las máquinas procesan a gran escala y con rapidez. Los humanos aportan comprensión del contexto y adaptabilidad a situaciones nuevas.

Implementar el monitoreo continuo

Los modelos de aprendizaje automático se degradan con el tiempo a medida que cambian los patrones de fraude. El monitoreo del rendimiento del modelo debe realizar un seguimiento de:

- Precisión de la predicción en transacciones recientes

- Tasas de falsos positivos y falsos negativos por tipo de fraude

- Cambios en la importancia de las características (qué variables son más importantes)

- Deriva de datos (propiedades estadísticas del desplazamiento de los datos entrantes)

Cuando el rendimiento disminuye, se activa el reentrenamiento del modelo o las actualizaciones de funciones. Algunos equipos implementan procesos de reentrenamiento automáticos; otros utilizan controles manuales antes de implementar los modelos actualizados.

Tecnologías emergentes y direcciones futuras

La detección de fraude mediante aprendizaje automático sigue evolucionando rápidamente. Varias tecnologías emergentes se muestran muy prometedoras.

Redes neuronales gráficas

El aprendizaje automático tradicional analiza las transacciones individuales de forma aislada. Las redes neuronales gráficas examinan las relaciones: conexiones entre cuentas, comercios, dispositivos y ubicaciones geográficas.

Este análisis de red detecta redes de fraude coordinadas. Cuando varias cuentas aparentemente no relacionadas comparten huellas digitales de dispositivos, direcciones IP o patrones de transacciones, las redes neuronales gráficas identifican las conexiones que indican fraude organizado.

Las instituciones financieras utilizan cada vez más modelos basados en grafos para la detección del blanqueo de capitales, donde las cadenas de transacciones a través de múltiples intermediarios ocultan el origen del dinero.

Aprendizaje federado

Tradicionalmente, los bancos y los comercios no pueden compartir datos sobre fraude debido a la competencia y las normativas de privacidad. El aprendizaje federado permite la formación colaborativa de modelos sin necesidad de compartir datos.

Cada institución se entrena localmente con sus propios datos. Solo las actualizaciones del modelo (ajustes matemáticos de ponderación) se comparten con un coordinador central. El coordinador combina estas actualizaciones en un modelo global mejorado sin tener acceso a los datos brutos de las transacciones.

Este enfoque permite que la industria luche colectivamente contra el fraude, al tiempo que preserva la información competitiva y la privacidad del cliente.

Técnicas de IA explicables

A medida que los reguladores exigen transparencia, los métodos de IA explicables cobran mayor importancia. Estas técnicas generan explicaciones comprensibles para los humanos a partir de las predicciones del aprendizaje automático.

Los valores SHAP cuantifican la contribución de cada característica a una predicción específica. LIME aproxima modelos complejos localmente con modelos interpretables. Los mecanismos de atención en las redes neuronales resaltan qué elementos de datos influyeron en las decisiones.

Los futuros sistemas de detección de fraude integrarán la explicabilidad desde el principio, en lugar de incorporarla posteriormente.

Procesamiento de flujos en tiempo real

El procesamiento por lotes tradicional analiza las transacciones horas o días después de que se producen. Los sistemas en tiempo real evalúan las transacciones durante la autorización, antes de que se mueva el dinero.

La IA en el borde y los sistemas distribuidos permiten este análisis de latencia ultrabaja. Las plataformas de computación en la nube proporcionan la infraestructura para procesar millones de transacciones por segundo con tiempos de respuesta de milisegundos.

Cuanto más rápido se detecte el fraude, menos dinero se perderá.

Cómo seleccionar la plataforma de aprendizaje automático adecuada

Las organizaciones se enfrentan a la decisión de desarrollar internamente o adquirir soluciones externas al implementar sistemas de detección de fraude. Varios factores influyen en esta elección.

Desarrollo interno

La creación de sistemas de aprendizaje automático personalizados ofrece máxima flexibilidad y control. Las organizaciones pueden optimizarlos según sus patrones de fraude, fuentes de datos y requisitos comerciales específicos.

Pero este enfoque requiere una inversión sustancial:

- Equipo de ciencia de datos con experiencia en el ámbito del fraude.

- Ingeniería de aprendizaje automático para la implementación y escalabilidad en producción.

- Infraestructura para la puntuación en tiempo real y el entrenamiento de modelos.

- Mantenimiento continuo y actualizaciones del modelo

Solo las grandes instituciones con importantes recursos técnicos suelen optar por el desarrollo interno completo.

Soluciones de proveedores

Las plataformas de detección de fraude de terceros ofrecen modelos de aprendizaje automático preconfigurados, flujos de datos y herramientas de integración. Proporcionan una obtención de valor más rápida con una menor inversión inicial.

Los criterios clave de evaluación incluyen:

- Rendimiento del modelo en tipos de fraude y volúmenes de transacciones similares.

- Requisitos de integración (API, formatos de datos, latencia)

- Capacidades de personalización (ajuste de umbrales, adición de funciones)

- Características de explicabilidad y cumplimiento

- Estructura de precios (por transacción, suscripción, basada en el riesgo)

Muchos proveedores se especializan en sectores o tipos de fraude específicos. Una solución optimizada para el fraude con tarjetas de crédito no necesariamente funcionará bien para reclamaciones de seguros o robo de cuentas.

Enfoques híbridos

Algunas organizaciones combinan plataformas de proveedores con modelos personalizados. Pueden usar soluciones comerciales para patrones de fraude estándar, al tiempo que desarrollan modelos especializados para riesgos únicos.

Esto equilibra la rapidez de comercialización con la personalización, aprovechando la experiencia externa al tiempo que se desarrollan las capacidades internas.

| Acercarse | Mejor para | Es hora de desplegar | Personalización | Estructura de costos |

|---|---|---|---|---|

| Construcción interna | Grandes instituciones con necesidades únicas | 12-24 meses | Control total | Alto costo inicial, desarrollo continuo |

| Plataforma de proveedores | Despliegue rápido, modelos probados | 3-6 meses | Configuración dentro de los límites | Por transacción o suscripción |

| Solución híbrida | Equilibrio entre velocidad y personalización | 6-12 meses | Flexibilidad moderada | Modelo mixto |

Medición del éxito y el retorno de la inversión.

Las inversiones en detección de fraude mediante aprendizaje automático requieren métricas de éxito claras para justificar el gasto continuo.

Impacto financiero directo

Calcular las pérdidas por fraude evitadas:

- Fraude total intentado (detectado + no detectado)

- Fraude detectado por sistema de aprendizaje automático

- Valor en dólares del fraude evitado

Compare esto con los costos del sistema (desarrollo, infraestructura, mantenimiento, tiempo del analista) para determinar el retorno de la inversión neto.

No olvide tener en cuenta los falsos positivos. Las transacciones legítimas bloqueadas representan pérdida de ingresos e insatisfacción del cliente. Algunos clientes abandonan a los comercios definitivamente después de que se rechazan compras legítimas.

Eficiencia operacional

Los sistemas de aprendizaje automático deberían reducir la carga de revisión manual. Seguimiento:

- Horas de analista dedicadas a revisar transacciones señaladas

- Porcentaje de transacciones que requieren revisión humana

- Es hora de resolver los casos de fraude.

A medida que los modelos mejoren, un mayor número de transacciones deberían decidirse automáticamente (aprobarse o rechazarse) y menos requerirían la investigación de un analista.

Métricas de experiencia del cliente

La prevención del fraude no debería perjudicar la experiencia del cliente. Monitoreo:

- Tasas de aprobación de transacciones

- Quejas de clientes sobre rechazos injustificados

- Fricción en la autenticación (se requieren pasos de verificación adicionales)

- Retención de clientes tras incidentes de fraude o rechazos injustificados.

El objetivo sigue siendo aprobar el máximo número de transacciones legítimas y, al mismo tiempo, detectar el fraude, no solo minimizar el riesgo a cualquier precio.

Preguntas frecuentes

¿Qué tan preciso es el aprendizaje automático para la detección de fraudes?

La precisión en la detección de fraude mediante aprendizaje automático varía significativamente según el tipo de fraude, la calidad de los datos y el enfoque de implementación. Los sistemas bien implementados suelen alcanzar tasas de precisión de entre 70 y 951 TP3T y tasas de recuperación de entre 80 y 951 TP3T, superando con creces a los sistemas basados en reglas. Sin embargo, la precisión por sí sola no lo es todo: las métricas de negocio, como las tasas de falsos positivos, el volumen de revisiones manuales y la fricción con el cliente, son igualmente importantes. Los métodos de conjunto que combinan múltiples algoritmos generalmente alcanzan las tasas de precisión más altas, mientras que los modelos más simples pueden ser suficientes para patrones de fraude sencillos.

¿Cuál es la diferencia entre el aprendizaje supervisado y el no supervisado para la detección de fraudes?

El aprendizaje supervisado se entrena con datos históricos etiquetados (transacciones marcadas como fraudulentas o legítimas), lo que lo hace excelente para detectar patrones de fraude conocidos con alta precisión. El aprendizaje no supervisado identifica anomalías sin datos etiquetados, destacando en la detección de nuevos esquemas de fraude, pero generando más falsos positivos. La mayoría de los sistemas de producción utilizan enfoques híbridos: modelos supervisados para tipos de fraude establecidos y algoritmos no supervisados para señalar patrones inusuales que merecen investigación. La elección depende de los datos de entrenamiento disponibles, la estabilidad del patrón de fraude y la tolerancia a las falsas alarmas.

¿Cómo gestionan los sistemas de aprendizaje automático los nuevos tipos de fraude que no habían visto antes?

Los algoritmos de aprendizaje no supervisado y detección de anomalías identifican transacciones que se desvían significativamente de los patrones normales, detectando fraudes novedosos sin ejemplos previos. Además, la mayoría de los sistemas implementan el reentrenamiento continuo, actualizando periódicamente los modelos con transacciones recientes, incluyendo nuevos tipos de fraude. Algunas implementaciones avanzadas utilizan el aprendizaje por transferencia, aplicando el conocimiento de patrones de fraude relacionados a nuevos escenarios. Los analistas humanos siguen siendo fundamentales para investigar las transacciones inusuales señaladas y proporcionar retroalimentación que permita entrenar los modelos ante amenazas emergentes. La combinación de detección de anomalías, aprendizaje continuo y supervisión humana permite la adaptación a las tácticas de fraude en constante evolución.

¿Qué problemas de privacidad de datos existen con la detección de fraude mediante aprendizaje automático?

La detección de fraude mediante aprendizaje automático requiere analizar información detallada del cliente, patrones de comportamiento e historiales de transacciones, lo que plantea importantes preocupaciones en materia de privacidad. Las organizaciones deben cumplir con normativas como el RGPD, la CCPA y los requisitos específicos del sector que limitan la recopilación, el almacenamiento y el procesamiento de datos. Entre los principales desafíos se incluyen la obtención del consentimiento adecuado, la minimización de la retención de datos, la anonimización de los conjuntos de datos de entrenamiento y la explicación de las decisiones automatizadas que afectan a los clientes. El aprendizaje federado ofrece una solución al entrenar modelos sin centralizar datos confidenciales. Las organizaciones deben implementar principios de privacidad desde el diseño, realizar auditorías periódicas y garantizar que las medidas de prevención del fraude se ajusten a las obligaciones de protección de datos.

¿Cuánto tiempo se tarda en implementar un sistema de detección de fraude basado en aprendizaje automático?

Los plazos de implementación varían considerablemente según el enfoque y la preparación de la organización. Las soluciones de proveedores con modelos predefinidos pueden implementarse en 3 a 6 meses, centrándose principalmente en la integración y el ajuste de umbrales. El desarrollo interno a medida suele requerir de 12 a 24 meses, incluyendo el desarrollo de la infraestructura de datos, la experimentación con modelos, la implementación en producción y la validación. Los factores clave que influyen en los plazos son la disponibilidad y la calidad de los datos, la madurez de la infraestructura existente, los requisitos normativos, la experiencia del equipo y la complejidad organizativa. Comenzar con un programa piloto centrado en un tipo o canal de fraude específico permite una implementación inicial más rápida, con la posibilidad de aplicar los aprendizajes a una implementación más amplia.

¿Pueden las pequeñas empresas beneficiarse de la detección de fraude mediante aprendizaje automático o solo es útil para las grandes empresas?

La detección de fraude mediante aprendizaje automático (ML) está cada vez más al servicio de empresas de todos los tamaños a través de plataformas en la nube y servicios de prevención de fraude. Si bien el desarrollo a medida sigue siendo costoso y solo viable para grandes instituciones, las soluciones de los proveedores ofrecen capacidades de ML sofisticadas a precios accesibles, a menudo con precios por transacción que se ajustan al volumen de negocio. Los pequeños comerciantes de comercio electrónico pueden integrar la detección de fraude basada en ML a través de procesadores de pago y plataformas de comercio que incorporan estas capacidades. La clave no reside en el tamaño de la empresa, sino en el volumen de transacciones y la exposición al fraude: las empresas que procesan suficientes transacciones para justificar el coste y generan datos suficientes para un entrenamiento eficaz del modelo son las que más se benefician.

¿Con qué frecuencia es necesario volver a entrenar los modelos de detección de fraude?

La frecuencia de reentrenamiento del modelo depende de la tasa de evolución del fraude y del contexto empresarial. Las industrias de alto riesgo que se enfrentan a tácticas de fraude que cambian rápidamente pueden reentrenar el modelo semanalmente o incluso diariamente, incorporando los patrones de fraude y los datos de transacciones más recientes. Los entornos de fraude más estables podrían reentrenar mensualmente o trimestralmente. El monitoreo continuo de las métricas de rendimiento del modelo determina los cronogramas de reentrenamiento óptimos: cuando la precisión cae por debajo de los umbrales o los indicadores de desviación de datos activan alertas, el reentrenamiento se vuelve necesario independientemente del calendario. Algunas organizaciones implementan procesos de reentrenamiento automatizados que actualizan continuamente los modelos, mientras que otras utilizan controles manuales antes de implementar las versiones actualizadas en los sistemas de producción.

Conclusión

El aprendizaje automático transformó radicalmente la detección de fraudes, pasando de sistemas rígidos basados en reglas a algoritmos adaptativos que aprenden continuamente de nuevos patrones. La combinación de aprendizaje supervisado para tipos de fraude conocidos y métodos no supervisados para amenazas novedosas proporciona una cobertura integral que los enfoques tradicionales no pueden igualar.

La implementación requiere más que simples algoritmos. El éxito depende de flujos de datos limpios, métricas de negocio adecuadas, flujos de trabajo híbridos humano-máquina y monitoreo continuo. Las organizaciones deben equilibrar la prevención del fraude con la experiencia del cliente, el cumplimiento normativo y la eficiencia operativa.

El panorama de la detección de fraudes sigue evolucionando. Las redes neuronales gráficas, el aprendizaje federado y el procesamiento de flujos de datos en tiempo real representan la próxima generación de capacidades. Sin embargo, el principio fundamental permanece constante: analizar transacciones a gran escala, identificar patrones sospechosos y adaptarse a las amenazas emergentes con mayor rapidez que la capacidad de innovación de los defraudadores.

Para las instituciones financieras, los comercios y los procesadores de pagos, la detección de fraude mediante aprendizaje automático ha pasado de ser una ventaja competitiva a una necesidad operativa. La cuestión no es si implementar o no el aprendizaje automático, sino cómo implementarlo de la manera más eficaz para los desafíos de fraude y los contextos comerciales específicos.

¿Listo para mejorar las capacidades de detección de fraude? Comience por auditar los sistemas actuales, definir métricas comerciales claras y evaluar si las soluciones de proveedores o el desarrollo a medida se ajustan mejor a las necesidades y recursos de su organización.