Kurzzusammenfassung: Maschinelles Lernen revolutioniert die Betrugserkennung durch die Echtzeitanalyse riesiger Transaktionsdatensätze und die Identifizierung komplexer Muster, die herkömmlichen regelbasierten Systemen verborgen bleiben. Fortschrittliche Algorithmen wie neuronale Netze, Entscheidungsbäume und Ensemble-Methoden passen sich kontinuierlich an sich wandelnde Betrugstaktiken an, reduzieren Fehlalarme und decken gleichzeitig ausgeklügelte Bedrohungen auf. Finanzinstitute, E-Commerce-Plattformen und Zahlungsdienstleister setzen zunehmend auf ML-gestützte Systeme, die Sicherheit und Kundenerlebnis in Einklang bringen und Erkennungsraten erzielen, die herkömmliche Ansätze deutlich übertreffen.

Die weltweiten finanziellen Verluste durch Zahlungsbetrug haben in den letzten Jahren ein erschreckendes Ausmaß erreicht, und Betrüger entwickeln ihre Taktiken ständig weiter. Herkömmliche regelbasierte Erkennungssysteme können da nicht mehr mithalten.

Maschinelles Lernen verändert diese Gleichung grundlegend. Durch die Verarbeitung massiver Transaktionsvolumina und das Erkennen von Mustern, die Menschen niemals entdecken würden, sind ML-Algorithmen zur vordersten Verteidigungslinie gegen Finanzkriminalität geworden.

Aber das Entscheidende ist: Die Implementierung von maschinellem Lernen zur Betrugserkennung besteht nicht einfach darin, Algorithmen auf Daten anzuwenden. Es erfordert ein Verständnis dafür, welche Techniken am besten funktionieren, wie man mit unausgewogenen Datensätzen umgeht und wann menschliche Aufsicht unerlässlich bleibt.

Dieser Leitfaden erläutert alles von grundlegenden Konzepten bis hin zu fortgeschrittenen Implementierungsstrategien, die Finanzinstitute, E-Commerce-Plattformen und Zahlungsabwickler aktuell anwenden.

Warum maschinelles Lernen für die Betrugserkennung unerlässlich ist

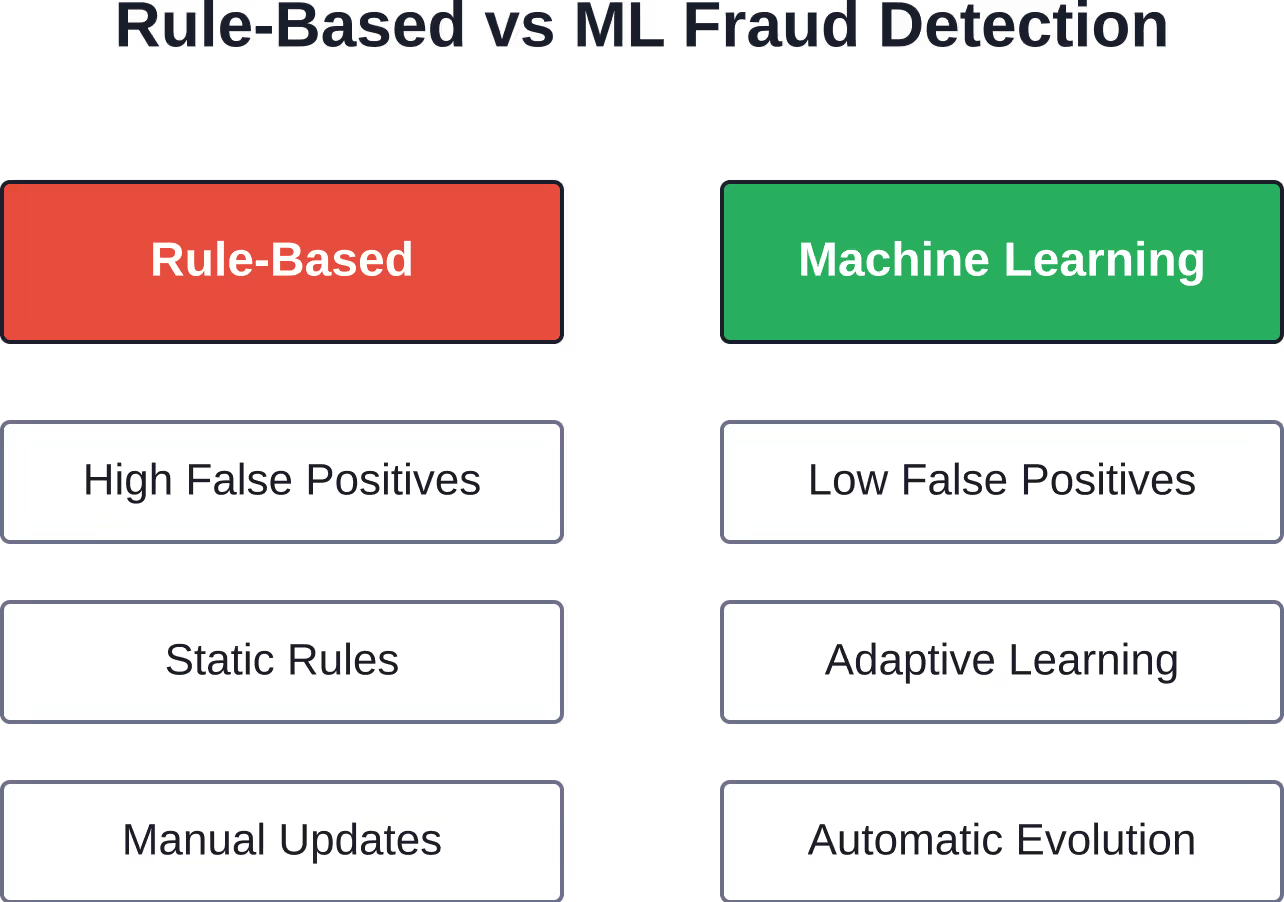

Regelbasierte Betrugserkennungssysteme arbeiten mit vordefinierten Bedingungen. Wenn eine Transaktion 100 US-Dollar übersteigt und von einem Standort mit hohem Risiko stammt, wird sie blockiert. Ganz einfach, oder?

Zu simpel. Diese starren Regeln führen zu alarmierend vielen Fehlalarmen. Selbst bei legitimen Transaktionen werden Warnmeldungen ausgelöst, wenn ein Kunde einen ungewöhnlich hohen Betrag einkauft, was zu Problemen und Umsatzeinbußen führt.

Maschinelle Lernalgorithmen analysieren Hunderte von Variablen gleichzeitig – Transaktionsbetrag, Ort, Zeit, Geräte-Fingerabdruck, Kaufhistorie, Verhaltensmuster. Sie identifizieren subtile Zusammenhänge, die statischen Regeln völlig entgehen.

Laut Studien können herkömmliche Methoden zur Betrugserkennung mit den sich ständig weiterentwickelnden Betrugsstrategien kaum Schritt halten, was zu einem geschätzten globalen Finanzverlust von rund 14 Billionen US-Dollar beiträgt. Das ist kein Tippfehler. Fünf Billionen US-Dollar.

ML-Modelle passen sich an. Da Betrüger ihre Taktiken ändern, lernen die Algorithmen aus neuen Mustern, ohne dass eine manuelle Neuprogrammierung erforderlich ist. Diese dynamische Anpassung macht sie herkömmlichen Systemen grundlegend überlegen.

Der Skalenvorteil

Finanzinstitute verarbeiten täglich Millionen von Transaktionen. Algorithmen des maschinellen Lernens analysieren jede einzelne Transaktion in Millisekunden und erstellen so Verhaltensprofile für den gesamten Kundenstamm.

Menschliche Analysten könnten diesen Umfang niemals erreichen. Selbst große Betrugsteams, die verdächtige Transaktionen überprüfen, verfolgen einen reaktiven Ansatz – sie decken Betrug erst auf, nachdem sich Muster abzeichnen, anstatt ihn in Echtzeit zu verhindern.

Die Forschung von IBM zur KI-gestützten Betrugserkennung im Bankwesen verdeutlicht, wie ML-Algorithmen große Datensätze analysieren, um Muster zu identifizieren, die für menschliche Teams manuell unmöglich zu erkennen wären.

Kerntechniken des maschinellen Lernens zur Betrugserkennung

Unterschiedliche ML-Ansätze lösen unterschiedliche Herausforderungen bei der Betrugserkennung. Das Verständnis dafür, wann überwachtes und wann unüberwachtes Lernen eingesetzt werden sollte, entscheidet über eine effektive oder ineffektive Implementierung.

Modelle für überwachtes Lernen

Beim überwachten Lernen wird mit gekennzeichneten Datensätzen trainiert – Transaktionen, die bereits als betrügerisch oder legitim markiert sind. Der Algorithmus lernt charakteristische Merkmale und wendet sie auf neue Transaktionen an.

Gängige überwachte Techniken umfassen:

- Logistische Regression: Einfach, aber effektiv für die binäre Klassifizierung (Betrug/kein Betrug), insbesondere wenn die Interpretierbarkeit für die Einhaltung gesetzlicher Vorschriften wichtig ist.

- Entscheidungsbäume: Erstellen Sie regelbasierte Pfade durch mehrere Variablen, die auch für nicht-technische Stakeholder leicht verständlich sind.

- Random Forests: Die Ensemble-Methode kombiniert mehrere Entscheidungsbäume, reduziert Überanpassung und verbessert die Genauigkeit.

- Neuronale Netze: Deep-Learning-Modelle, die komplexe nichtlineare Muster in hochdimensionalen Daten identifizieren

- Gradient Boosting: Sequenzielle Ensemble-Technik, die die Fehler vorheriger Modelle korrigiert und oft höchste Genauigkeitsraten erzielt.

Eine von der Georgia Southern University veröffentlichte Studie zeigt, wie tiefe neuronale Netze Betrug bei Finanztransaktionen aufdecken, insbesondere bei sich ständig verändernden Mustern.

Die Herausforderung? Überwachtes Lernen benötigt umfangreiche, annotierte Trainingsdaten. Für neuartige Betrugsarten existieren solche historischen Daten noch nicht.

Ansätze des unüberwachten Lernens

Unüberwachte Algorithmen benötigen keine gelabelten Daten. Stattdessen identifizieren sie Anomalien – Transaktionen, die deutlich von normalen Mustern abweichen.

Wichtige unüberwachte Verfahren:

- Clustering (K-Means, DBSCAN): Ähnliche Transaktionen werden gruppiert und Ausreißer, die in keine der Gruppen passen, gekennzeichnet.

- Isolationswälder: Speziell entwickelt zur Anomalieerkennung, Isolierung ungewöhnlicher Datenpunkte

- Autoencoder: Neuronale Netze, die lernen, normale Transaktionen zu rekonstruieren, haben Schwierigkeiten mit betrügerischen Transaktionen.

Unüberwachtes Lernen eignet sich hervorragend zum Aufdecken neuartiger Betrugsmethoden. Wenn Betrüger völlig neue Taktiken entwickeln, erkennen diese Algorithmen verdächtige Aktivitäten auch ohne vorherige Beispiele.

Der Nachteil? Höhere Fehlalarmraten im Vergleich zu überwachten Methoden. Ungewöhnlich bedeutet nicht immer betrügerisch – nur anders.

Hybride und halbüberwachte Methoden

Viele Produktionssysteme kombinieren verschiedene Ansätze. Semi-supervised Learning nutzt kleine Mengen an gelabelten Daten sowie große Mengen an ungelabelten Transaktionen und profitiert so von beiden Paradigmen.

Graph-Neuronale Netze stellen eine weitere fortschrittliche Technik dar. Sie analysieren Beziehungen zwischen Entitäten – nicht nur einzelne Transaktionen, sondern Netzwerke verbundener Konten, Geräte und Händler. Dadurch werden koordinierte Betrugsringe aufgedeckt, die bei der Analyse einzelner Transaktionen unentdeckt bleiben.

| Technik | Am besten geeignet für | Datenanforderungen | Falsch-Positiv-Rate |

|---|---|---|---|

| Überwachtes Lernen | Bekannte Betrugsmuster | Große, gelabelte Datensätze | Niedrig |

| Unüberwachtes Lernen | Neuartige Betrugserkennung | Keine Etiketten erforderlich | Mittel bis hoch |

| Neuronale Netze | Komplexe Muster | Sehr große Datensätze | Niedrig (bei gutem Training) |

| Ensemble-Methoden | Maximierung der Genauigkeit | Große, gelabelte Datensätze | Sehr niedrig |

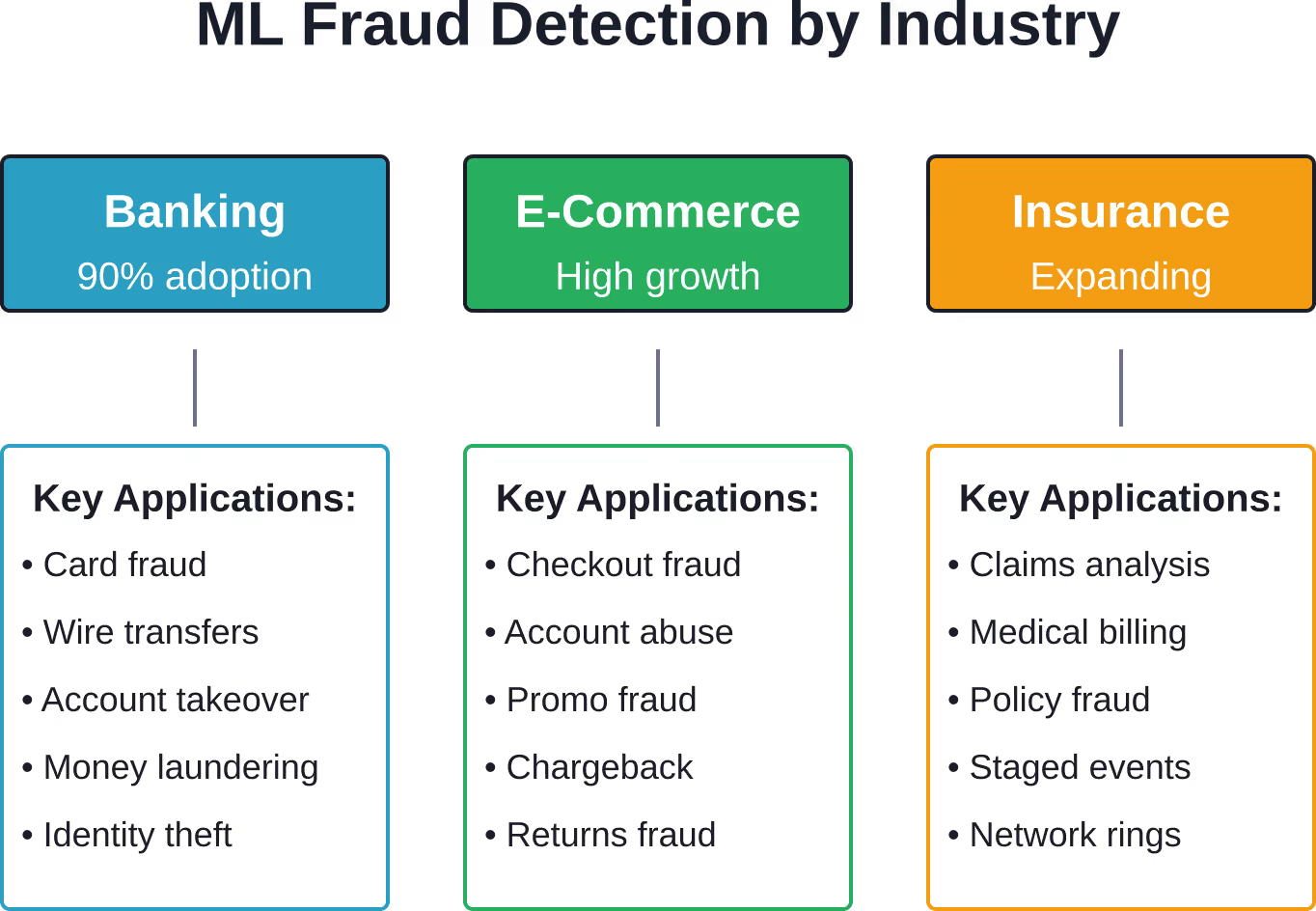

Anwendungsbeispiele aus der Praxis in verschiedenen Branchen

Die Betrugserkennung mittels maschinellen Lernens ist nicht auf einen einzelnen Sektor beschränkt. Verschiedene Branchen stehen vor spezifischen Betrugsherausforderungen, die durch maschinelles Lernen auf spezialisierte Weise angegangen werden.

Bank- und Finanzdienstleistungen

Banken setzen maschinelles Lernen gleichzeitig gegen verschiedene Betrugsmaschen ein. Die Erkennung von Kreditkartenbetrug ist nach wie vor die sichtbarste Anwendung – verdächtige Transaktionen werden markiert, bevor sie abgeschlossen werden.

ML überwacht aber auch:

- Versuche zur Kontoübernahme (ungewöhnliche Anmeldemuster, Gerätewechsel)

- Betrug bei Überweisungen (Analyse des Zielkontos, Unregelmäßigkeiten bei den Beträgen)

- Geldwäschenetzwerke (Transaktionsketten, Strukturierungsmuster)

- Identitätsdiebstahl bei der Kontoeröffnung (Dokumentenprüfung, Verhaltensbiometrie)

Laut dem Feedzai-Bericht „AI Trends in Fraud and Financial Crime 2025“ nutzen bereits 901 % der Finanzinstitute KI und maschinelles Lernen zur Betrugsprävention.

Die NIST-Standards legen technische Anforderungen für die Identitätsprüfung und digitale Authentifizierung fest, wobei die spezifischen Schwellenwerte für die Fehlalarmrate biometrischer Verfahren in der vollständigen Dokumentation NIST SP 800-63 nachzulesen sind.

E-Commerce und Einzelhandel

Online-Händler stehen vor anderen Herausforderungen als Banken. Sie müssen Betrug aufdecken, ohne dabei durch unnötige Hürden im Bezahlvorgang Kunden abzuschrecken.

ML-Modelle für den E-Commerce analysieren:

- Kaufgeschwindigkeit (mehrere Bestellungen in kurzer Zeit)

- Geräte-Fingerprinting (Browserkonfiguration, IP-Adresskonsistenz)

- Analyse der Lieferadresse (Spediteure, Postfächer, Abweichungen von der Rechnungsadresse)

- Verhaltenssignale (Mausbewegungen, Tippmuster, Sitzungsdauer)

Ziel ist es nicht nur, Betrug zu verhindern, sondern auch, möglichst viele legitime Transaktionen zu genehmigen und gleichzeitig Rückbuchungen zu minimieren.

Bearbeitung von Versicherungsansprüchen

Versicherungsbetrug kostet die Branche jährlich Milliarden. Algorithmen des maschinellen Lernens analysieren Schadensfälle auf verdächtige Muster wie:

- Zeitpunkt der Geltendmachung eines Anspruchs (unmittelbar nach Versicherungsbeginn)

- Historische Muster (mehrere Ansprüche von verbundenen Parteien)

- Schadensdetails (Unfallbeschreibungen, die bekannten Betrugsmustern entsprechen)

- Unregelmäßigkeiten bei der medizinischen Abrechnung (unnötige Eingriffe, überhöhte Kosten)

Diese Systeme priorisieren Anträge zur Überprüfung durch Ermittler, anstatt sie automatisch abzulehnen, und bringen so Betrugsprävention und die Bearbeitung legitimer Anträge in Einklang.

Nutzen Sie maschinelles Lernen zur Betrugserkennung mit überlegener KI.

Die Betrugserkennung erfordert oft die Analyse großer Transaktionsmengen, Verhaltenssignale und operativer Daten in Echtzeit. AI Superior kann Organisationen dabei helfen, Systeme für maschinelles Lernen zu entwickeln, die verdächtige Aktivitäten, ungewöhnliche Muster oder potenzielle Risiken effizienter erkennen.

AI Superior kann Betrugserkennungsprojekte unterstützen mit:

- Überprüfung von Transaktions- und Verhaltensdatensätzen

- Definition von Anwendungsfällen und Risikoszenarien zur Betrugserkennung

- Erstellung von Machbarkeitsstudienmodellen

- Entwicklung von Systemen zur Anomalieerkennung oder -klassifizierung

- Zuverlässigkeit des Testmodells und Falsch-Positiv-Raten

- Planung der Integration mit bestehenden Betrugsüberwachungssystemen

- Unterstützung der Implementierung in operative Arbeitsabläufe

Im Bereich der Betrugserkennung kann dies für Zahlungsbetrug, die Erkennung von Kontomissbrauch, die Überwachung von Transaktionen, die Analyse von Versicherungsbetrug, die Identitätsprüfung und die Analyse von Finanzrisiken gelten.

Sprechen Sie mit KI Superior zum Ablauf der Betrugserkennung.

Kritische Herausforderungen bei der Betrugserkennung mittels maschinellen Lernens

Die Implementierung von maschinellem Lernen zur Betrugserkennung ist nicht unkompliziert. Bei den meisten Implementierungen treten immer wieder verschiedene Hindernisse auf.

Unausgewogene Datensätze

Hier liegt das Problem: Betrügerische Transaktionen machen nur einen winzigen Bruchteil des Gesamtvolumens aus – oft weniger als 11 Tsd. Billionen. Wenn die Trainingsdaten 99,51 Tsd. Billionen legitime Transaktionen und 0,51 Tsd. Billionen Betrugstransaktionen enthalten, optimieren ML-Modelle tendenziell für die Mehrheitsklasse.

Der Algorithmus lernt, alles als legitim zu kennzeichnen und erreicht trotzdem eine Genauigkeit von 99,5%. Nutzlos.

Zu den Lösungen gehören:

- Betrugsfälle durch Überabtastung (Synthetic Minority Oversampling Technique – SMOTE)

- Unterrepräsentation legitimer Transaktionen

- Anpassung der Klassengewichte in der Verlustfunktion

- Verwendung von Bewertungsmetriken, die über die Genauigkeit (Präzision, Trefferquote, F1-Score) hinausgehen

Die richtige Vorgehensweise hängt von den Geschäftsprioritäten ab. Banken priorisieren typischerweise die Wiedererkennung (Aufdeckung aller Betrugsfälle, Akzeptanz von mehr Fehlalarmen), während der E-Commerce auf Präzision optimiert (Minimierung von Kundenreibung).

Modellerklärbarkeit und Einhaltung gesetzlicher Vorschriften

Finanzaufsichtsbehörden fordern zunehmend Erklärungen für automatisierte Entscheidungen. Wenn ein ML-Modell eine Transaktion ablehnt, muss das Institut die Gründe dafür darlegen.

Tiefe neuronale Netze funktionieren wie Blackboxes. Sie erreichen zwar eine hohe Genauigkeit, liefern aber keine für Menschen nachvollziehbaren Schlussfolgerungen. Dies birgt regulatorische Risiken.

Die US-amerikanische Federal Trade Commission (FTC) kündigte im September 2024 die „Operation AI Comply“ an, um gegen irreführende KI-Behauptungen vorzugehen. Unternehmen müssen nachweisen, dass ihre Betrugserkennungssysteme wie beworben funktionieren und den Verbraucherschutzgesetzen entsprechen.

Manche Institutionen bevorzugen interpretierbare Modelle wie Entscheidungsbäume oder logistische Regressionen, obwohl diese eine etwas geringere Genauigkeit aufweisen. Andere nutzen nachträgliche Erklärungsverfahren wie SHAP (SHapley Additive exPlanations) oder LIME (Local Interpretable Model-agnostic Explanations), um komplexe Modelle zu interpretieren.

Adaptive Gegner

Betrüger sind nicht statisch. Sie testen ständig die Abwehrmechanismen und lernen, welche Verhaltensweisen Blockaden auslösen und welche durchrutschen.

Dadurch entsteht ein Wettrüsten. ML-Modelle müssen regelmäßig mit neuen Daten trainiert werden, um neu auftretende Betrugsmuster zu integrieren. Die Trainingsfrequenz variiert – manche Systeme aktualisieren sich täglich, andere wöchentlich oder monatlich.

In Fachdiskussionen von Experten für Betrugsprävention wird diese Herausforderung immer wieder deutlich. Betrügerbanden tauschen Informationen darüber aus, welche Taktiken aktuell gegen bestimmte Händler oder Banken erfolgreich sind.

Datenschutz und Datensicherheit

Um effektive Betrugserkennungsmodelle zu entwickeln, ist der Zugriff auf detaillierte Transaktionsdaten, Kundeninformationen und Verhaltensmuster erforderlich. Dies wirft Bedenken hinsichtlich des Datenschutzes auf.

Verordnungen wie die DSGVO und der CCPA schränken die Art und Weise ein, wie Organisationen personenbezogene Daten erheben, speichern und verarbeiten. Implementierungen von maschinellem Lernen müssen diese Vorschriften einhalten und gleichzeitig ihre Effektivität gewährleisten.

Föderiertes Lernen bietet eine Lösung – das Trainieren von Modellen über verteilte Datensätze hinweg, ohne sensible Informationen zentral zu speichern. Jede Institution trainiert lokal und teilt lediglich Modellaktualisierungen anstelle der Rohdaten.

Bewährte Implementierungsmethoden

Organisationen, die Systeme zur Betrugserkennung mittels maschinellen Lernens einsetzen, sollten diese bewährten Ansätze befolgen, um den Erfolg zu maximieren.

Beginnen Sie mit den Geschäftskennzahlen.

Technische Kennzahlen wie die Modellgenauigkeit lassen sich nicht direkt in einen Geschäftswert umrechnen. Definieren Sie, was zählt:

- Aufgedeckte Betrugsfälle als Prozentsatz der Betrugsversuche (Aufdeckungsrate)

- Falsch-Positiv-Rate und damit verbundene Kundenkosten

- Manuelles Prüfvolumen (erforderliche Analystenstunden)

- Umsatzeinbußen durch blockierte legitime Transaktionen

- Durchschnittliche Zeit bis zur Betrugserkennung (Erkennungslatenz)

Optimieren Sie Modelle für diese Geschäftsergebnisse, nicht für abstrakte technische Kennzahlen.

Robuste Datenpipelines aufbauen

ML-Modelle funktionieren nur so gut wie ihre Trainingsdaten. Investieren Sie daher massiv in:

- Validierung der Datenqualität (Erkennen und Korrigieren von Fehlern)

- Feature Engineering (Erstellung aussagekräftiger Variablen aus Rohdaten)

- Echtzeit-Dateninfrastruktur (Bewertung niedriger Latenzzeiten)

- Genauigkeit der Kennzeichnung (korrekte Erkennung von Betrug in Trainingsdatensätzen)

Studien zeigen, dass die Datenqualität oft wichtiger ist als die Wahl des Algorithmus. Ein einfaches Modell auf sauberen, relevanten Daten ist einem komplexen Modell auf verrauschten, schlecht aufbereiteten Daten überlegen.

ML mit menschlicher Expertise kombinieren

Vollautomatische Betrugserkennung klingt effizient, funktioniert aber selten optimal. Die besten Systeme kombinieren maschinelles Lernen mit menschlichem Urteilsvermögen.

Algorithmen des maschinellen Lernens übernehmen die Prüfung großer Datenmengen in Echtzeit. Sie bewerten jede Transaktion und genehmigen oder lehnen sie automatisch auf Basis von Risikoschwellenwerten ab.

Menschliche Analysten untersuchen Grenzfälle – Transaktionen, die in den unsicheren Mittelbereich fallen. Sie liefern außerdem Feedback, das das Modelltraining verbessert, Fehlalarme korrigiert und tatsächlichen Betrug bestätigt.

Dieser hybride Ansatz nutzt die Stärken jeder Komponente. Maschinen verarbeiten Daten in großem Umfang und mit hoher Geschwindigkeit. Menschen tragen Kontextverständnis und Anpassungsfähigkeit an neue Situationen bei.

Kontinuierliche Überwachung implementieren

ML-Modelle verschlechtern sich mit der Zeit, da sich Betrugsmuster ändern. Die Überwachung der Modellleistung muss Folgendes berücksichtigen:

- Vorhersagegenauigkeit bei den jüngsten Transaktionen

- Falsch-positive und Falsch-negative Raten nach Betrugsart

- Änderungen der Merkmalswichtigkeit (welche Variablen am wichtigsten sind)

- Datendrift (statistische Eigenschaften der Verschiebung eingehender Daten)

Bei Leistungseinbußen sollten Modell-Neutraining oder Funktionsaktualisierungen ausgelöst werden. Einige Teams setzen automatische Neutrainings-Pipelines ein; andere verwenden manuelle Prüfschritte vor der Bereitstellung aktualisierter Modelle.

Neue Technologien und zukünftige Entwicklungen

Die Betrugserkennung mittels maschinellen Lernens entwickelt sich rasant weiter. Mehrere neue Technologien zeigen vielversprechende Ergebnisse.

Graphische neuronale Netze

Traditionelles maschinelles Lernen analysiert einzelne Transaktionen isoliert. Graph-Neuronale Netze untersuchen Beziehungen – Verbindungen zwischen Konten, Händlern, Geräten und geografischen Standorten.

Diese Netzwerkanalyse deckt koordinierte Betrugsringe auf. Wenn mehrere scheinbar unabhängige Konten Geräte-Fingerabdrücke, IP-Adressen oder Transaktionsmuster gemeinsam haben, identifizieren GNNs die Verbindungen, die auf organisierten Betrug hindeuten.

Finanzinstitute setzen zunehmend graphenbasierte Modelle zur Aufdeckung von Geldwäsche ein, bei denen Transaktionsketten über mehrere Intermediäre hinweg die Herkunft des Geldes verschleiern.

Föderiertes Lernen

Banken und Händler können Betrugsdaten traditionell aufgrund von Wettbewerbsbedenken und Datenschutzbestimmungen nicht austauschen. Föderiertes Lernen ermöglicht das gemeinsame Training von Modellen ohne Datenaustausch.

Jede Institution trainiert lokal mit ihren eigenen Daten. Lediglich Modellaktualisierungen – mathematische Gewichtungsanpassungen – werden an einen zentralen Koordinator übermittelt. Dieser kombiniert diese Aktualisierungen zu einem verbesserten globalen Modell, ohne jemals die Rohdaten der Transaktionen einzusehen.

Dieser Ansatz ermöglicht es der Branche, Betrug gemeinsam zu bekämpfen und gleichzeitig wettbewerbsrelevante Informationen und die Privatsphäre der Kunden zu wahren.

Erklärbare KI-Techniken

Da Regulierungsbehörden Transparenz fordern, gewinnen erklärbare KI-Methoden an Bedeutung. Diese Techniken generieren für Menschen verständliche Erklärungen für ML-Vorhersagen.

SHAP-Werte quantifizieren den Beitrag jedes Merkmals zu einer spezifischen Vorhersage. LIME approximiert komplexe Modelle lokal durch interpretierbare Modelle. Aufmerksamkeitsmechanismen in neuronalen Netzen heben hervor, welche Datenelemente Entscheidungen beeinflusst haben.

Zukünftige Betrugserkennungssysteme werden die Erklärbarkeit von Anfang an integrieren, anstatt sie nachträglich einzubauen.

Echtzeit-Streamverarbeitung

Die herkömmliche Stapelverarbeitung analysiert Transaktionen erst Stunden oder Tage nach ihrem Auftreten. Echtzeitsysteme bewerten Transaktionen während der Autorisierung – bevor Geld fließt.

Edge-KI und verteilte Systeme ermöglichen diese Analyse mit extrem niedriger Latenz. Cloud-Computing-Plattformen bieten die Infrastruktur, um Millionen von Transaktionen pro Sekunde mit Reaktionszeiten im Millisekundenbereich zu verarbeiten.

Je schneller der Betrug aufgedeckt wird, desto weniger Geld geht verloren.

Die richtige ML-Plattform auswählen

Bei der Implementierung von Betrugserkennungssystemen stehen Unternehmen vor der Entscheidung, ob sie die Lösung selbst entwickeln oder zukaufen sollen. Mehrere Faktoren beeinflussen diese Wahl.

Interne Entwicklung

Die Entwicklung maßgeschneiderter ML-Systeme bietet maximale Flexibilität und Kontrolle. Unternehmen können diese Systeme optimal an ihre spezifischen Betrugsmuster, Datenquellen und Geschäftsanforderungen anpassen.

Dieser Ansatz erfordert jedoch erhebliche Investitionen:

- Data-Science-Team mit Expertise im Bereich Betrugsbekämpfung

- ML-Engineering für Produktionseinsatz und Skalierung

- Infrastruktur für Echtzeit-Bewertung und Modelltraining

- Laufende Wartung und Modellaktualisierungen

Nur große Institutionen mit erheblichen technischen Ressourcen verfolgen in der Regel eine vollständige Eigenentwicklung.

Anbieterlösungen

Drittanbieter-Plattformen zur Betrugserkennung bieten vorgefertigte ML-Modelle, Datenpipelines und Integrationstools. Sie ermöglichen eine schnellere Wertschöpfung bei geringeren Vorabinvestitionen.

Zu den wichtigsten Bewertungskriterien gehören:

- Modellleistung bei ähnlichen Betrugsarten und Transaktionsvolumina

- Integrationsanforderungen (APIs, Datenformate, Latenz)

- Anpassungsmöglichkeiten (Schwellenwerte anpassen, Funktionen hinzufügen)

- Erklärbarkeits- und Compliance-Funktionen

- Preisstruktur (pro Transaktion, Abonnement, risikobasiert)

Viele Anbieter spezialisieren sich auf bestimmte Branchen oder Betrugsarten. Eine für Kreditkartenbetrug optimierte Lösung eignet sich nicht unbedingt für Versicherungsfälle oder Kontoübernahmen.

Hybride Ansätze

Manche Organisationen kombinieren Anbieterplattformen mit kundenspezifischen Modellen. Sie nutzen beispielsweise kommerzielle Lösungen für gängige Betrugsmuster und entwickeln gleichzeitig spezialisierte Modelle für besondere Risiken.

Hier wird ein Gleichgewicht zwischen schneller Markteinführung und individueller Anpassung geschaffen, indem externes Fachwissen genutzt und gleichzeitig interne Kompetenzen aufgebaut werden.

| Ansatz | Am besten geeignet für | Zeit zum Einsatz | Anpassung | Kostenstruktur |

|---|---|---|---|---|

| Eigenfertigung | Große Institutionen mit besonderen Bedürfnissen | 12-24 Monate | Vollständige Kontrolle | Hoher Anfangsaufwand, laufende Entwicklung |

| Anbieterplattform | Schnelle Bereitstellung, bewährte Modelle | 3-6 Monate | Konfiguration innerhalb der Grenzen | Pro Transaktion oder Abonnement |

| Hybridlösung | Ausgewogenheit zwischen Geschwindigkeit und Anpassbarkeit | 6-12 Monate | Mäßige Flexibilität | Gemischtes Modell |

Erfolgsmessung und ROI

Investitionen in die Betrugserkennung mittels maschinellen Lernens erfordern klare Erfolgskennzahlen, um die laufenden Ausgaben zu rechtfertigen.

Direkte finanzielle Auswirkungen

Berechnung der verhinderten Betrugsverluste:

- Gesamtzahl der Betrugsversuche (aufgedeckt + unentdeckt)

- Betrug durch ML-System aufgedeckt

- Wert des verhinderten Betrugs in Dollar

Vergleichen Sie dies mit den Systemkosten (Entwicklung, Infrastruktur, Wartung, Analystenzeit), um den Netto-ROI zu ermitteln.

Vergessen Sie nicht, auch Fehlalarme zu berücksichtigen. Blockierte, legitime Transaktionen bedeuten Umsatzeinbußen und Kundenunzufriedenheit. Manche Kunden wenden sich nach fehlgeschlagenen, legitimen Käufen dauerhaft von Händlern ab.

Betriebseffizienz

ML-Systeme sollten den Aufwand für manuelle Überprüfungen reduzieren. Track:

- Analystenstunden für die Überprüfung markierter Transaktionen

- Prozentsatz der Transaktionen, die eine menschliche Überprüfung erfordern

- Zeit, Betrugsfälle aufzuklären

Mit der Verbesserung der Modelle sollten mehr Transaktionen automatisch entschieden (genehmigt oder abgelehnt) werden können, sodass weniger Transaktionen eine Untersuchung durch Analysten erfordern.

Kennzahlen zur Kundenzufriedenheit

Betrugsprävention sollte das Kundenerlebnis nicht beeinträchtigen. Überwachen:

- Transaktionsgenehmigungsraten

- Kundenbeschwerden über unberechtigte Ablehnungen

- Authentifizierungshindernisse (zusätzliche Verifizierungsschritte erforderlich)

- Kundenbindung nach Betrugsfällen oder unberechtigten Ablehnungen

Ziel bleibt es, möglichst viele legitime Transaktionen zu genehmigen und gleichzeitig Betrug aufzudecken – und nicht einfach nur das Risiko um jeden Preis zu minimieren.

Häufig gestellte Fragen

Wie genau ist maschinelles Lernen bei der Betrugserkennung?

Die Genauigkeit der Betrugserkennung mittels maschinellen Lernens variiert stark in Abhängigkeit von Betrugsart, Datenqualität und Implementierungsansatz. Gut implementierte Systeme erreichen typischerweise Präzisionsraten zwischen 70 und 951 TP³T und Trefferquoten zwischen 80 und 951 TP³T und übertreffen damit regelbasierte Systeme deutlich. Die Genauigkeit allein reicht jedoch nicht aus – betriebswirtschaftliche Kennzahlen wie die Rate falsch positiver Ergebnisse, der Aufwand für manuelle Prüfungen und die Kundenzufriedenheit sind ebenso wichtig. Ensemble-Methoden, die mehrere Algorithmen kombinieren, erzielen in der Regel die höchsten Genauigkeitsraten, während einfachere Modelle für unkomplizierte Betrugsmuster ausreichen können.

Worin besteht der Unterschied zwischen überwachtem und unüberwachtem Lernen bei der Betrugserkennung?

Überwachtes Lernen trainiert anhand gelabelter historischer Daten (Transaktionen, die als betrügerisch oder legitim gekennzeichnet sind) und eignet sich daher hervorragend zur hochpräzisen Erkennung bekannter Betrugsmuster. Unüberwachtes Lernen identifiziert Anomalien ohne gelabelte Daten und ist besonders gut darin, neuartige Betrugsmethoden aufzudecken, erzeugt aber mehr Fehlalarme. Die meisten Produktionssysteme verwenden hybride Ansätze: überwachte Modelle für etablierte Betrugsarten und unüberwachte Algorithmen, um ungewöhnliche Muster zu erkennen, die einer Untersuchung bedürfen. Die Wahl des Ansatzes hängt von den verfügbaren Trainingsdaten, der Stabilität der Betrugsmuster und der Toleranz gegenüber Fehlalarmen ab.

Wie gehen ML-Systeme mit neuen Betrugsarten um, die sie zuvor noch nicht gesehen haben?

Unüberwachtes Lernen und Algorithmen zur Anomalieerkennung identifizieren Transaktionen, die deutlich von normalen Mustern abweichen, und decken so neuartige Betrugsfälle ohne vorherige Beispiele auf. Die meisten Systeme implementieren zudem ein kontinuierliches Retraining – die Modelle werden regelmäßig mit aktuellen Transaktionen, einschließlich neu entdeckter Betrugsarten, aktualisiert. Einige fortgeschrittene Implementierungen nutzen Transferlernen und wenden Erkenntnisse aus verwandten Betrugsmustern auf neue Szenarien an. Menschliche Analysten sind weiterhin unerlässlich, um ungewöhnliche, markierte Transaktionen zu untersuchen und Feedback zu geben, das die Modelle auf neue Bedrohungen vorbereitet. Die Kombination aus Anomalieerkennung, kontinuierlichem Lernen und menschlicher Überwachung ermöglicht die Anpassung an sich wandelnde Betrugstaktiken.

Welche Datenschutzbedenken bestehen bei der Betrugserkennung mittels maschinellen Lernens?

Die Betrugserkennung mittels maschinellen Lernens erfordert die Analyse detaillierter Kundeninformationen, Verhaltensmuster und Transaktionshistorien, was erhebliche Datenschutzbedenken aufwirft. Unternehmen müssen Vorschriften wie die DSGVO, den CCPA und branchenspezifische Anforderungen einhalten, die die Datenerfassung, -speicherung und -verarbeitung einschränken. Zu den zentralen Herausforderungen gehören die Einholung der erforderlichen Einwilligung, die Minimierung der Datenspeicherung, die Anonymisierung von Trainingsdatensätzen und die Bereitstellung von Erläuterungen für automatisierte Entscheidungen, die Kunden betreffen. Föderiertes Lernen bietet eine Lösung, indem es Modelle trainiert, ohne sensible Daten zentral zu speichern. Unternehmen sollten Datenschutzprinzipien durch Technikgestaltung implementieren, regelmäßige Audits durchführen und sicherstellen, dass die Maßnahmen zur Betrugsprävention den Datenschutzverpflichtungen entsprechen.

Wie lange dauert die Implementierung eines Systems zur Betrugserkennung mittels maschinellen Lernens?

Die Implementierungszeiten variieren stark je nach Ansatz und organisatorischer Bereitschaft. Anbieterlösungen mit vorgefertigten Modellen lassen sich innerhalb von 3–6 Monaten implementieren, wobei der Fokus primär auf der Integration und der Optimierung der Schwellenwerte liegt. Individuelle Eigenentwicklungen benötigen in der Regel 12–24 Monate, einschließlich der Entwicklung der Dateninfrastruktur, Modellerprobung, Produktionsbereitstellung und Validierung. Wichtige Zeitfaktoren sind die Verfügbarkeit und Qualität der Daten, der Reifegrad der bestehenden Infrastruktur, regulatorische Anforderungen, die Expertise des Teams und die Komplexität der Organisation. Der Start mit einem Pilotprojekt, das sich auf eine Betrugsart oder einen Kanal konzentriert, ermöglicht eine schnellere erste Implementierung, wobei die gewonnenen Erkenntnisse für eine breitere Einführung genutzt werden können.

Können auch kleine Unternehmen von der Betrugserkennung mittels maschinellen Lernens profitieren oder ist diese nur großen Unternehmen vorbehalten?

Maschinelles Lernen zur Betrugserkennung kommt Unternehmen jeder Größe zunehmend zugute – dank cloudbasierter Plattformen und Betrugspräventions-as-a-Service-Angeboten. Während individuelle Entwicklungen weiterhin teuer und nur für große Institutionen praktikabel sind, bieten Anbieterlösungen hochentwickelte ML-Funktionen zu erschwinglichen Preisen, oft mit transaktionsbasierter Abrechnung, die mit dem Geschäftsvolumen skaliert. Kleine Online-Händler können ML-gestützte Betrugserkennung über Zahlungsdienstleister und Handelsplattformen integrieren, die diese Funktionen bereits bieten. Entscheidend ist nicht die Unternehmensgröße, sondern das Transaktionsvolumen und das Betrugsrisiko: Unternehmen, die genügend Transaktionen verarbeiten, um die Kosten zu rechtfertigen und ausreichend Daten für ein effektives Modelltraining zu generieren, profitieren am meisten.

Wie oft müssen Betrugserkennungsmodelle neu trainiert werden?

Die Häufigkeit des Modelltrainings hängt von der Geschwindigkeit der Betrugsentwicklung und dem Geschäftskontext ab. Branchen mit hohem Risiko, die mit sich schnell ändernden Betrugstaktiken konfrontiert sind, trainieren ihre Modelle möglicherweise wöchentlich oder sogar täglich, um die neuesten Betrugsmuster und Transaktionsdaten zu integrieren. In stabileren Betrugsumgebungen empfiehlt sich ein monatliches oder vierteljährliches Training. Die kontinuierliche Überwachung der Modellleistungskennzahlen bestimmt die optimalen Trainingspläne: Sinkt die Genauigkeit unter bestimmte Schwellenwerte oder lösen Indikatoren für Datenabweichungen Warnmeldungen aus, ist ein Training unabhängig vom Kalender erforderlich. Einige Unternehmen setzen automatisierte Trainingsprozesse ein, die Modelle kontinuierlich aktualisieren, während andere manuelle Prüfprozesse durchführen, bevor aktualisierte Versionen in Produktionssystemen bereitgestellt werden.

Schlussfolgerung

Maschinelles Lernen hat die Betrugserkennung grundlegend verändert und sie von starren, regelbasierten Systemen hin zu adaptiven Algorithmen geführt, die kontinuierlich aus neuen Mustern lernen. Die Kombination aus überwachtem Lernen für bekannte Betrugsarten und unüberwachten Methoden für neuartige Bedrohungen bietet eine umfassende Abdeckung, die mit traditionellen Ansätzen nicht zu erreichen ist.

Die Implementierung erfordert mehr als nur Algorithmen. Der Erfolg hängt von sauberen Datenpipelines, geeigneten Geschäftskennzahlen, hybriden Mensch-Maschine-Workflows und kontinuierlicher Überwachung ab. Unternehmen müssen Betrugsprävention mit Kundenerlebnis, Einhaltung gesetzlicher Bestimmungen und betrieblicher Effizienz in Einklang bringen.

Die Landschaft der Betrugserkennung entwickelt sich stetig weiter. Graph-Neuronale Netze, föderiertes Lernen und Echtzeit-Streamverarbeitung stellen die nächste Generation von Fähigkeiten dar. Das Kernprinzip bleibt jedoch unverändert: Transaktionen in großem Umfang analysieren, verdächtige Muster erkennen und sich schneller an neue Bedrohungen anpassen, als Betrüger Innovationen entwickeln können.

Für Finanzinstitute, Händler und Zahlungsdienstleister hat sich die Betrugserkennung mittels maschinellen Lernens von einem Wettbewerbsvorteil zu einer betrieblichen Notwendigkeit entwickelt. Die Frage ist nicht mehr, ob maschinelles Lernen implementiert werden soll, sondern wie es am effektivsten für spezifische Betrugsherausforderungen und Geschäftskontexte eingesetzt werden kann.

Sind Sie bereit, Ihre Fähigkeiten zur Betrugserkennung zu verbessern? Beginnen Sie mit der Überprüfung Ihrer aktuellen Systeme, der Definition klarer Geschäftskennzahlen und der Bewertung, ob Anbieterlösungen oder individuelle Entwicklungen am besten zu den Bedürfnissen und Ressourcen Ihres Unternehmens passen.