Korte samenvatting: Machine learning transformeert fraudedetectie door enorme transactiegegevens in realtime te analyseren en complexe patronen te identificeren die traditionele, op regels gebaseerde systemen over het hoofd zien. Geavanceerde algoritmen zoals neurale netwerken, beslissingsbomen en ensemblemethoden passen zich continu aan aan veranderende fraudetactieken, waardoor het aantal valse positieven afneemt en geavanceerde bedreigingen worden opgespoord. Financiële instellingen, e-commerceplatforms en betalingsverwerkers vertrouwen steeds meer op ML-gestuurde systemen die een balans vinden tussen beveiliging en klantbeleving, en die detectienauwkeurigheden behalen die veel hoger liggen dan die van traditionele methoden.

De wereldwijde financiële verliezen als gevolg van betalingsfraude hebben de afgelopen jaren duizelingwekkende proporties aangenomen, waarbij fraudeurs hun tactieken voortdurend aanpassen. Traditionele, op regels gebaseerde detectiesystemen kunnen dit tempo niet meer bijbenen.

Machine learning verandert die situatie volledig. Door enorme transactievolumes te verwerken en patronen te herkennen die mensen nooit zouden opmerken, zijn ML-algoritmen de belangrijkste verdedigingslinie geworden tegen financiële criminaliteit.

Maar het punt is: het implementeren van machine learning voor fraudedetectie is niet zomaar algoritmes op data loslaten. Het vereist inzicht in welke technieken het beste werken, hoe om te gaan met onevenwichtige datasets en wanneer menselijk toezicht essentieel blijft.

Deze gids behandelt alles, van fundamentele concepten tot geavanceerde implementatiestrategieën, die financiële instellingen, e-commerceplatforms en betalingsverwerkers momenteel gebruiken.

Waarom is machine learning essentieel voor fraudedetectie?

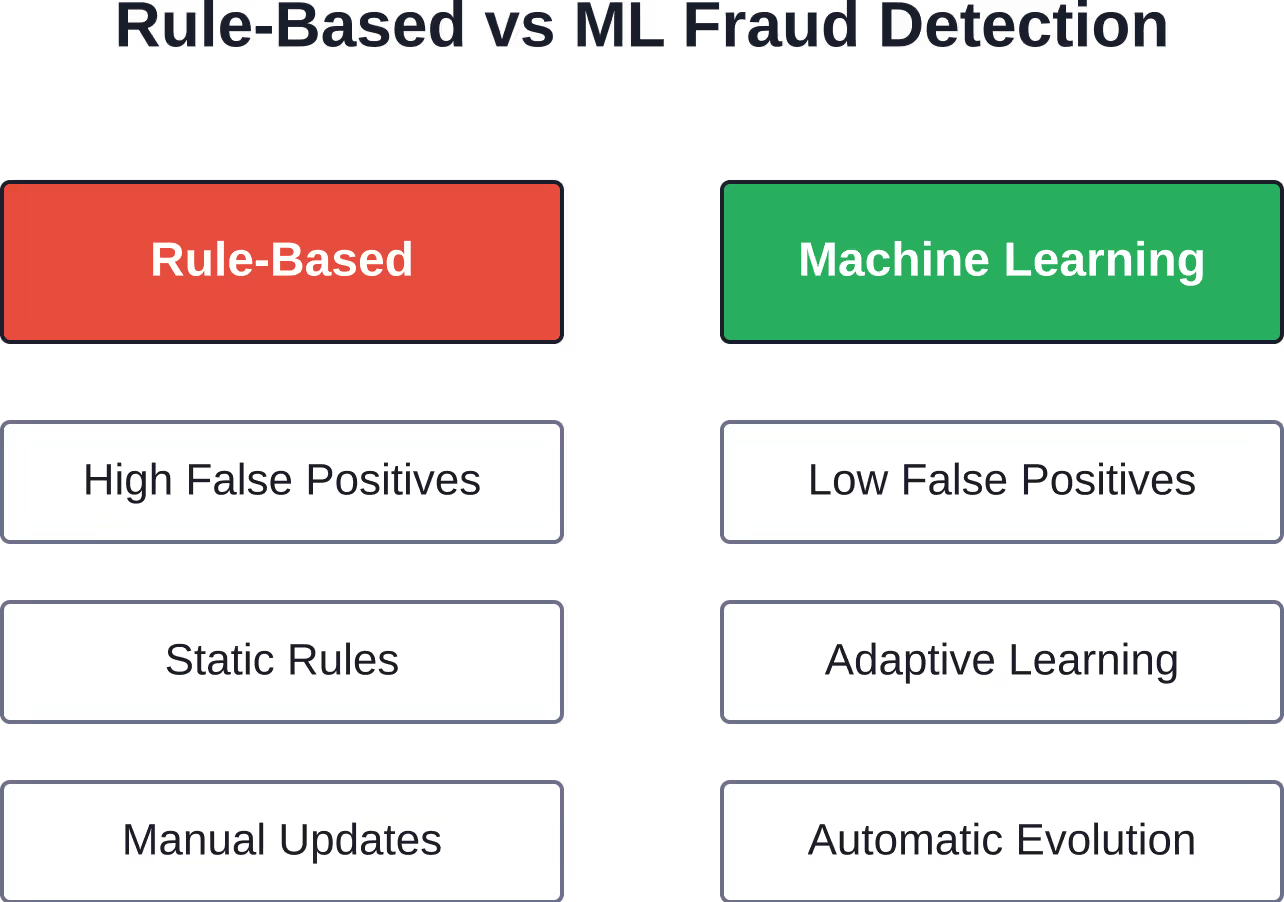

Op regels gebaseerde fraudedetectiesystemen werken volgens vooraf vastgestelde voorwaarden. Als een transactie meer dan 100 dollar bedraagt en afkomstig is uit een locatie met een hoog risico, blokkeer deze dan. Simpel, toch?

Te simpel. Deze rigide regels genereren alarmerend veel valse positieven. Een klant die een ongebruikelijk grote aankoop doet, activeert een melding, zelfs als de transactie legitiem is, wat wrijving en omzetverlies veroorzaakt.

Machine learning-algoritmen analyseren honderden variabelen tegelijk: transactiebedrag, locatie, tijdstip, apparaatidentificatie, aankoopgeschiedenis en gedragspatronen. Ze identificeren subtiele verbanden die statische regels volledig over het hoofd zien.

Volgens onderzoek kunnen traditionele methoden voor fraudedetectie de steeds veranderende fraudestrategieën niet bijbenen, wat bijdraagt aan een geschat wereldwijd financieel verlies van ongeveer $5 biljoen. Dat is geen typfout. Vijf biljoen dollar.

ML-modellen passen zich aan. Naarmate fraudeurs hun tactieken veranderen, leren de algoritmes van nieuwe patronen zonder handmatige herprogrammering. Deze dynamische aanpassing maakt ze fundamenteel superieur aan traditionele systemen.

Het schaalvoordeel

Financiële instellingen verwerken dagelijks miljoenen transacties. Machine learning-algoritmes analyseren elke transactie binnen milliseconden en bouwen zo gedragsprofielen op voor complete klantenbestanden.

Menselijke analisten zouden deze schaal nooit kunnen bereiken. Zelfs grote fraudeteams die verdachte transacties onderzoeken, hanteren een reactieve aanpak: fraude wordt pas opgespoord nadat patronen zich voordoen, in plaats van deze in realtime te voorkomen.

IBM's onderzoek naar AI-fraudedetectie in de banksector laat zien hoe machine learning-algoritmen grote datasets analyseren om patronen te identificeren die voor menselijke teams handmatig onmogelijk te detecteren zouden zijn.

Kerntechnieken van machinaal leren voor fraudedetectie

Verschillende machine learning-benaderingen lossen verschillende uitdagingen op bij fraudedetectie. Inzicht in wanneer je supervised learning en wanneer je unsupervised learning moet toepassen, maakt het verschil tussen een succesvolle en een ineffectieve implementatie.

Modellen voor begeleid leren

Bij supervised learning wordt getraind op gelabelde datasets – transacties die al zijn gemarkeerd als frauduleus of legitiem. Het algoritme leert onderscheidende kenmerken en past deze toe op nieuwe transacties.

Veelgebruikte technieken onder supervisie zijn onder andere:

- Logistische regressie: Eenvoudig maar effectief voor binaire classificatie (fraude/geen fraude), vooral wanneer interpreteerbaarheid van belang is voor naleving van de regelgeving.

- Beslissingsbomen: Ontwikkel op regels gebaseerde trajecten door meerdere variabelen, die gemakkelijk uit te leggen zijn aan niet-technische belanghebbenden.

- Willekeurige bossen: Ensemblemethode die meerdere beslissingsbomen combineert, waardoor overfitting wordt verminderd en de nauwkeurigheid wordt verbeterd.

- Neurale netwerken: Diepgaande leermodellen die complexe niet-lineaire patronen in hoogdimensionale data identificeren.

- Gradiëntversterking: Sequentiële ensembletechniek die de fouten van eerdere modellen corrigeert en vaak de hoogste nauwkeurigheidspercentages behaalt.

Onderzoek gepubliceerd door Georgia Southern University toont aan hoe diepe neurale netwerken fraude in financiële transacties detecteren, met name bij patronen die constant veranderen.

De uitdaging? Supervised learning vereist een aanzienlijke hoeveelheid gelabelde trainingsdata. Voor opkomende vormen van fraude zijn die historische gegevens nog niet beschikbaar.

Onbegeleide leerbenaderingen

Algoritmen zonder supervisie hebben geen gelabelde data nodig. In plaats daarvan identificeren ze anomalieën: transacties die significant afwijken van normale patronen.

Belangrijke technieken zonder supervisie:

- Clustering (K-means, DBSCAN): Vergelijkbare transacties worden gegroepeerd en uitschieters die niet in een cluster passen, worden gemarkeerd.

- Isolatiebossen: Speciaal ontworpen voor anomaliedetectie en het isoleren van ongebruikelijke datapunten.

- Autoencoders: Neurale netwerken die leren normale transacties te reconstrueren, maar moeite hebben met frauduleuze transacties.

Ongecontroleerd leren is uitermate geschikt voor het opsporen van nieuwe fraudevormen. Wanneer fraudeurs compleet nieuwe tactieken bedenken, signaleren deze algoritmes verdachte activiteiten zonder dat er voorafgaande voorbeelden zijn.

Het nadeel? Een hoger percentage valse positieven in vergelijking met methoden onder toezicht. Ongebruikelijk betekent niet altijd frauduleus, maar gewoon anders.

Hybride en semi-superviseerde methoden

Veel productiesystemen combineren verschillende benaderingen. Semi-supervised learning maakt gebruik van kleine hoeveelheden gelabelde data plus grote hoeveelheden ongelabelde transacties, waardoor de voordelen van beide paradigma's worden benut.

Grafische neurale netwerken vormen een andere geavanceerde techniek. Ze analyseren relaties tussen entiteiten – niet alleen individuele transacties, maar netwerken van verbonden accounts, apparaten en verkopers. Dit brengt gecoördineerde fraudenetwerken aan het licht die bij analyse van individuele transacties over het hoofd worden gezien.

| Techniek | Het beste voor | Gegevensvereisten | Vals-positief percentage |

|---|---|---|---|

| Begeleid leren | Bekende fraudepatronen | Grote gelabelde datasets | Laag |

| Onbegeleid leren | Nieuwe fraudedetectie | Geen etiketten nodig | Matig tot hoog |

| Neurale netwerken | Complexe patronen | Zeer grote datasets | Laag (bij goede training) |

| Ensemblemethoden | Maximale nauwkeurigheid | Grote gelabelde datasets | Zeer laag |

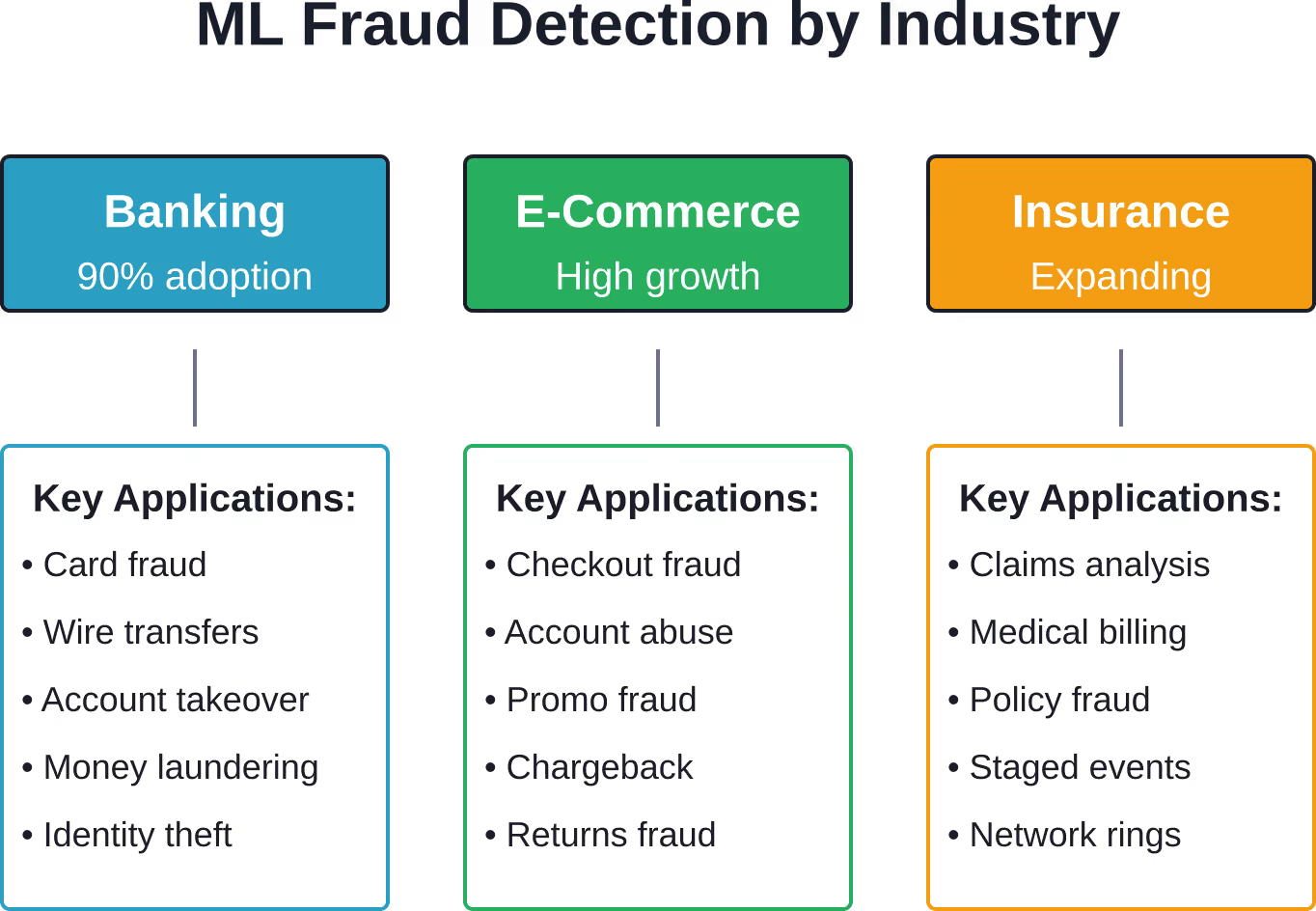

Praktische toepassingen in diverse sectoren

Fraudebestrijding met behulp van machine learning is niet beperkt tot één sector. Verschillende industrieën worden geconfronteerd met unieke fraude-uitdagingen die machine learning op specifieke manieren aanpakt.

Bank- en financiële dienstverlening

Banken zetten machine learning gelijktijdig in voor meerdere vormen van fraudebestrijding. De meest zichtbare toepassing is het detecteren van creditcardfraude: verdachte aankopen worden gesignaleerd voordat ze worden verwerkt.

Maar ML houdt ook het volgende in de gaten:

- Pogingen tot accountovername (ongewone inlogpatronen, wijzigingen aan apparaten)

- Fraude met bankoverschrijvingen (analyse van de bestemmingsrekening, afwijkingen in het bedrag)

- Witwasnetwerken (transactieketens, structureringspatronen)

- Identiteitsdiefstal tijdens het openen van een rekening (documentverificatie, gedragsbiometrie)

Volgens het Feedzai-rapport 'AI Trends in Fraud and Financial Crime 2025' gebruikt 90% van de financiële instellingen al AI en machine learning voor fraudepreventie.

De NIST-normen specificeren technische vereisten voor identiteitsverificatie en digitale authenticatie, hoewel specifieke drempelwaarden voor het percentage valse positieven bij biometrische tests moeten worden geverifieerd in de volledige NIST SP 800-63-documentatie.

E-commerce en detailhandel

Online winkeliers staan voor andere uitdagingen dan banken. Ze moeten fraude opsporen zonder dat het afrekenproces klanten afschrikt.

ML-modellen voor e-commerce-analyse:

- Aankoopsnelheid (meerdere bestellingen in korte tijd)

- Apparaatvingerafdrukken (browserconfiguratie, consistentie van IP-adres)

- Analyse van verzendadressen (expediteurs, postbusadressen, discrepanties met factuuradres)

- Gedragssignalen (muisbewegingen, typgedrag, sessieduur)

Het doel is niet alleen fraude te voorkomen, maar ook zoveel mogelijk legitieme transacties goed te keuren en terugboekingen tot een minimum te beperken.

Verwerking van verzekeringsclaims

Verzekeringsfraude kost de sector jaarlijks miljarden. Machine learning-algoritmes analyseren claims op verdachte patronen zoals:

- Het moment van de claim indienen (direct na het ingaan van de polis)

- Historische patronen (meerdere claims van verwante partijen)

- Claimdetails (ongevalsbeschrijvingen die overeenkomen met bekende fraudemodellen)

- Afwijkingen in medische facturering (onnodige procedures, te hoge kosten)

Deze systemen geven prioriteit aan claims voor beoordeling door een onderzoeker in plaats van ze automatisch af te wijzen, waardoor fraudepreventie in evenwicht wordt gebracht met de rechtmatige afhandeling van claims.

Pas machine learning toe op fraudedetectie met AI Superior

Fraudebestrijding vereist vaak de analyse van grote hoeveelheden transacties, gedragssignalen en operationele gegevens in realtime. AI Superieur Dit kan organisaties helpen bij het ontwikkelen van machine learning-systemen die verdachte activiteiten, ongebruikelijke patronen of potentiële risico's efficiënter identificeren.

AI Superior kan fraudedetectieprojecten ondersteunen met:

- Het analyseren van transactie- en gedragsgegevens.

- Het definiëren van gebruiksscenario's en risicoscenario's voor fraudedetectie.

- Het bouwen van proof-of-concept-modellen

- Het ontwikkelen van systemen voor anomaliedetectie of -classificatie.

- Het testen van de betrouwbaarheid van het model en het percentage vals-positieve resultaten.

- Integratie met bestaande fraudebewakingssystemen plannen

- Ondersteuning bij de implementatie in operationele workflows

Voor fraudedetectie kan dit betrekking hebben op betalingsfraude, detectie van misbruik van rekeningen, transactiemonitoring, analyse van verzekeringsfraude, identiteitsverificatie en financiële risicoanalyse.

Praat met AI Superior over de workflow voor fraudedetectie.

Kritieke uitdagingen bij het opsporen van fraude met machine learning

Het implementeren van machine learning voor fraudedetectie is geen eenvoudige opgave. Bij elke implementatie duiken er steevast verschillende obstakels op.

Onevenwichtige datasets

Het probleem is als volgt: frauduleuze transacties vertegenwoordigen slechts een klein deel van het totale volume, vaak minder dan 11 TP3T. Wanneer de trainingsdata 99,51 TP3T legitieme transacties en 0,51 TP3T frauduleuze transacties bevat, hebben machine learning-modellen de neiging om te optimaliseren voor de meerderheidsklasse.

Het algoritme leert alles als legitiem te bestempelen en behaalt desondanks een nauwkeurigheid van 99,51 TP3T. Nutteloos.

De oplossingen omvatten:

- Fraudegevallen met oversampling (Synthetic Minority Oversampling Technique – SMOTE)

- Ondervertegenwoordiging van legitieme transacties

- Het aanpassen van de klassegewichten in de verliesfunctie

- Het gebruik van evaluatiemaatstaven die verder gaan dan nauwkeurigheid (precisie, recall, F1-score)

De juiste aanpak hangt af van de prioriteiten van het bedrijf. Banken geven doorgaans prioriteit aan recall (het opsporen van alle fraude, waarbij meer valse positieven worden geaccepteerd), terwijl e-commerce optimaliseert voor precisie (het minimaliseren van wrijving voor de klant).

Verklaarbaarheid van het model en naleving van de regelgeving

Financiële toezichthouders eisen steeds vaker een verklaring voor geautomatiseerde beslissingen. Wanneer een machine learning-model een transactie afwijst, moet de instelling uitleggen waarom.

Diepe neurale netwerken functioneren als black boxes. Ze bereiken een hoge nauwkeurigheid, maar leveren geen voor mensen interpreteerbare redeneringen op. Dit brengt risico's met zich mee op het gebied van regelgeving.

De Federal Trade Commission kondigde in september 2024 Operation AI Comply aan, een initiatief om misleidende beweringen over kunstmatige intelligentie aan te pakken. Organisaties moeten aantonen dat hun fraudedetectiesystemen werken zoals beloofd en voldoen aan de wetgeving inzake consumentenbescherming.

Sommige instellingen geven de voorkeur aan interpreteerbare modellen zoals beslissingsbomen of logistische regressie, ondanks een iets lagere nauwkeurigheid. Andere gebruiken achteraf toelichtende technieken zoals SHAP (SHapley Additive exPlanations) of LIME (Local Interpretable Model-agnostic Explanations) om complexe modellen te interpreteren.

Adaptieve tegenstanders

Oplichters zijn niet statisch. Ze testen voortdurend de beveiliging en leren welke gedragingen blokkades veroorzaken en welke erdoorheen glippen.

Dit leidt tot een wapenwedloop. Machine learning-modellen moeten regelmatig opnieuw getraind worden met nieuwe data, waarbij nieuwe fraudepatronen worden geïntegreerd zodra deze zich voordoen. De frequentie van de hertraining varieert: sommige systemen worden dagelijks bijgewerkt, andere wekelijks of maandelijks.

Discussies binnen de gemeenschap van fraudepreventieprofessionals benadrukken deze uitdaging herhaaldelijk. Frauduleuze bendes delen informatie over welke tactieken momenteel effectief zijn tegen specifieke winkeliers of banken.

Gegevensprivacy en -beveiliging

Het trainen van effectieve modellen voor fraudedetectie vereist toegang tot gedetailleerde transactiegegevens, klantinformatie en gedragspatronen. Dit roept privacybezwaren op.

Regelgeving zoals de AVG en de CCPA beperkt de manier waarop organisaties persoonsgegevens verzamelen, opslaan en verwerken. Implementaties van machine learning moeten hieraan voldoen en tegelijkertijd effectief blijven.

Federated learning biedt een oplossing: het trainen van modellen over gedistribueerde datasets zonder gevoelige informatie te centraliseren. Elke instelling traint lokaal en deelt alleen modelupdates in plaats van de ruwe data.

Implementatie-best practices

Organisaties die systemen voor fraudedetectie met machine learning inzetten, zouden deze beproefde methoden moeten volgen om het succes te maximaliseren.

Begin met bedrijfsstatistieken.

Technische meetwaarden zoals modelnauwkeurigheid vertalen zich niet direct naar zakelijke waarde. Definieer wat er echt toe doet:

- Fraude opgespoord als percentage van pogingen tot fraude (opsporingspercentage)

- Vals-positief percentage en bijbehorende kosten voor klantfrustratie

- Handmatige beoordelingsomvang (benodigde analyse-uren)

- Inkomstenverlies als gevolg van geblokkeerde legitieme transacties

- Gemiddelde tijd om fraude te detecteren (detectielatentie)

Optimaliseer modellen voor deze bedrijfsresultaten, niet voor abstracte technische meetwaarden.

Bouw robuuste datapijplijnen.

ML-modellen presteren slechts zo goed als hun trainingsdata. Investeer fors in:

- Validatie van de datakwaliteit (het opsporen en corrigeren van fouten)

- Feature engineering (het creëren van betekenisvolle variabelen uit ruwe data)

- Realtime data-infrastructuur (scoring met lage latentie)

- Labelnauwkeurigheid (het correct identificeren van fraude in trainingssets)

Onderzoek toont aan dat datakwaliteit vaak belangrijker is dan de keuze van het algoritme. Een eenvoudig model op schone, relevante data presteert beter dan een geavanceerd model op ruisige, slecht geordende data.

Combineer machine learning met menselijke expertise.

Volledig geautomatiseerde fraudedetectie klinkt efficiënt, maar werkt zelden optimaal. De beste systemen combineren machine learning met menselijk oordeel.

ML-algoritmen verwerken grote hoeveelheden gegevens in realtime. Ze beoordelen elke transactie en keuren deze automatisch goed of af op basis van risicodrempels.

Menselijke analisten onderzoeken grensgevallen – transacties die zich in de onzekere tussenzone bevinden. Ze geven ook feedback die de modeltraining verbetert, valse positieven corrigeert en echte fraude bevestigt.

Deze hybride aanpak benut de sterke punten van elk onderdeel. Machines verwerken gegevens op grote schaal en met hoge snelheid. Mensen dragen bij met contextueel begrip en aanpassingsvermogen aan nieuwe situaties.

Implementeer continue monitoring.

ML-modellen verslechteren na verloop van tijd doordat fraudepatronen veranderen. Prestatiebewaking van modellen moet het volgende bijhouden:

- Nauwkeurigheid van de voorspellingen op basis van recente transacties

- Vals-positieve en vals-negatieve percentages per type fraude

- Het belang van kenmerken verandert (welke variabelen het belangrijkst zijn).

- Datadrift (statistische eigenschappen van verschuivingen in binnenkomende gegevens)

Wanneer de prestaties verslechteren, moet het model opnieuw getraind worden of moeten er updates voor nieuwe functionaliteiten worden doorgevoerd. Sommige teams implementeren automatische trainingsprocessen; andere teams gebruiken handmatige controles voordat ze bijgewerkte modellen implementeren.

Opkomende technologieën en toekomstige richtingen

Machine learning voor fraudedetectie ontwikkelt zich razendsnel. Verschillende opkomende technologieën zijn veelbelovend.

Grafische neurale netwerken

Traditionele machine learning analyseert individuele transacties geïsoleerd. Grafische neurale netwerken onderzoeken relaties – verbanden tussen accounts, verkopers, apparaten en geografische locaties.

Deze netwerkanalyse spoort gecoördineerde fraudenetwerken op. Wanneer meerdere ogenschijnlijk ongerelateerde accounts apparaatvingerafdrukken, IP-adressen of transactiepatronen delen, identificeert GNN de verbanden die wijzen op georganiseerde fraude.

Financiële instellingen zetten steeds vaker grafiekgebaseerde modellen in voor het opsporen van witwassen, waarbij transactieketens via meerdere tussenpersonen de herkomst van het geld verbergen.

Gefedereerd leren

Banken en winkeliers kunnen traditioneel geen fraudedata delen vanwege concurrentieoverwegingen en privacyregelgeving. Federated learning maakt het mogelijk om gezamenlijk modellen te trainen zonder data te delen.

Elke instelling traint lokaal met haar eigen data. Alleen modelupdates – aanpassingen van de wiskundige gewichten – worden gedeeld met een centrale coördinator. De coördinator combineert deze updates tot een verbeterd globaal model, zonder ooit de ruwe transactiegegevens te zien.

Deze aanpak stelt de sector in staat om gezamenlijk fraude te bestrijden, terwijl concurrentiegevoelige informatie en de privacy van klanten worden beschermd.

Verklaarbare AI-technieken

Naarmate toezichthouders transparantie eisen, worden verklaarbare AI-methoden steeds belangrijker. Deze technieken genereren voor mensen begrijpelijke verklaringen voor voorspellingen van machine learning.

SHAP-waarden kwantificeren de bijdrage van elk kenmerk aan een specifieke voorspelling. LIME benadert complexe modellen lokaal met interpreteerbare modellen. Aandachtsmechanismen in neurale netwerken benadrukken welke gegevenselementen beslissingen hebben beïnvloed.

Toekomstige fraudedetectiesystemen zullen vanaf het begin verklaarbaarheid integreren in plaats van dit achteraf toe te voegen.

Realtime streamverwerking

Traditionele batchverwerking analyseert transacties uren of dagen nadat ze hebben plaatsgevonden. Realtime systemen beoordelen transacties tijdens de autorisatie – voordat het geld wordt overgemaakt.

Edge AI en gedistribueerde systemen maken deze analyse met ultralage latentie mogelijk. Cloudcomputingplatforms bieden de infrastructuur om miljoenen transacties per seconde te verwerken met responstijden van milliseconden.

Hoe sneller fraude wordt ontdekt, hoe minder geld er verloren gaat.

Het juiste ML-platform kiezen

Organisaties staan voor de keuze tussen zelf ontwikkelen of een systeem kopen bij de implementatie van fraudedetectie. Verschillende factoren spelen een rol bij deze keuze.

Interne ontwikkeling

Het bouwen van op maat gemaakte machine learning-systemen biedt maximale flexibiliteit en controle. Organisaties kunnen de systemen optimaliseren voor hun specifieke fraudepatronen, databronnen en bedrijfsbehoeften.

Maar deze aanpak vereist een aanzienlijke investering:

- Data science-team met expertise op het gebied van fraude.

- ML-engineering voor implementatie en schaalvergroting in productieomgevingen

- Infrastructuur voor realtime scoreberekening en modeltraining

- Doorlopend onderhoud en modelupdates

Alleen grote instellingen met aanzienlijke technische middelen kiezen doorgaans voor volledige interne ontwikkeling.

Leveranciersoplossingen

Fraudedetectieplatformen van derden bieden vooraf gebouwde machine learning-modellen, datapijplijnen en integratietools. Ze zorgen voor een snellere return on investment met een lagere investering vooraf.

De belangrijkste evaluatiecriteria zijn onder meer:

- Modelprestaties bij vergelijkbare fraudesoorten en transactievolumes

- Integratievereisten (API's, gegevensformaten, latentie)

- Aanpassingsmogelijkheden (drempelwaarden afstemmen, functies toevoegen)

- Verklaarbaarheid en nalevingskenmerken

- Prijsstructuur (per transactie, abonnement, risicogebaseerd)

Veel aanbieders specialiseren zich in specifieke branches of soorten fraude. Een oplossing die geoptimaliseerd is voor creditcardfraude werkt niet per se goed voor verzekeringsclaims of accountovername.

Hybride benaderingen

Sommige organisaties combineren platformen van leveranciers met op maat gemaakte modellen. Ze gebruiken bijvoorbeeld commerciële oplossingen voor standaard fraudepatronen, terwijl ze gespecialiseerde modellen ontwikkelen voor unieke risico's.

Dit zorgt voor een evenwicht tussen snelle marktintroductie en maatwerk, waarbij gebruik wordt gemaakt van externe expertise en tegelijkertijd interne capaciteiten worden opgebouwd.

| Benadering | Het beste voor | Tijd om te implementeren | Maatwerk | Kostenstructuur |

|---|---|---|---|---|

| Interne constructie | Grote instellingen met unieke behoeften | 12-24 maanden | Volledige controle | Hoge investering vooraf, doorlopende ontwikkeling |

| Leveranciersplatform | Snelle implementatie, beproefde modellen | 3-6 maanden | Configuratie binnen de limieten | Per transactie of abonnement |

| Hybride oplossing | Balans tussen snelheid en personalisatie | 6-12 maanden | Matige flexibiliteit | Gemengd model |

Het meten van succes en rendement op investering (ROI).

Investeringen in machine learning voor fraudedetectie vereisen duidelijke succesindicatoren om de voortdurende uitgaven te rechtvaardigen.

Directe financiële impact

Bereken de voorkomen fraudeverliezen:

- Totaal aantal pogingen tot fraude (gedetecteerd + niet-gedetecteerd)

- Fraude ontdekt door ML-systeem

- De dollarwaarde van de voorkomen fraude.

Vergelijk dit met de systeemkosten (ontwikkeling, infrastructuur, onderhoud, tijd van analisten) om het netto rendement op de investering (ROI) te bepalen.

Vergeet niet rekening te houden met valse positieven. Geblokkeerde legitieme transacties betekenen omzetverlies en ontevreden klanten. Sommige klanten keren verkopers permanent de rug toe nadat legitieme aankopen afnemen.

Operationele efficiëntie

ML-systemen moeten de handmatige beoordelingslast verminderen. Track:

- Analistenuren besteed aan het beoordelen van gemarkeerde transacties

- Percentage van transacties die handmatige controle vereisen

- Tijd om fraudegevallen op te lossen

Naarmate de modellen verbeteren, zouden meer transacties automatisch moeten worden afgehandeld (goedgekeurd of afgewezen) en zouden minder transacties nader onderzoek door een analist vereisen.

Klantbelevingstatistieken

Fraudepreventie mag de klantervaring niet verpesten. Monitoren:

- Goedkeuringspercentages van transacties

- Klachten van klanten over onterechte afwijzingen

- Authenticatiebelemmering (extra verificatiestappen vereist)

- Klantenbehoud na fraudegevallen of onterechte afwijzingen

Het doel blijft om zoveel mogelijk legitieme transacties goed te keuren en tegelijkertijd fraude op te sporen – en niet om risico's koste wat kost te minimaliseren.

Veelgestelde vragen

Hoe nauwkeurig is machine learning voor fraudedetectie?

De nauwkeurigheid van machine learning bij fraudedetectie varieert aanzienlijk, afhankelijk van het type fraude, de datakwaliteit en de implementatiemethode. Goed geïmplementeerde systemen behalen doorgaans precisiepercentages tussen 70 en 951 TP3T en recallpercentages tussen 80 en 951 TP3T, waarmee ze aanzienlijk beter presteren dan op regels gebaseerde systemen. Nauwkeurigheid alleen vertelt echter niet het hele verhaal; bedrijfsstatistieken zoals het percentage valse positieven, het aantal handmatige beoordelingen en de klantfrustratie zijn even belangrijk. Ensemblemethoden die meerdere algoritmen combineren, behalen over het algemeen de hoogste nauwkeurigheid, terwijl eenvoudigere modellen volstaan voor eenvoudige fraudepatronen.

Wat is het verschil tussen supervised en unsupervised learning voor fraudedetectie?

Supervised learning traint op gelabelde historische data (transacties die als frauduleus of legitiem zijn gemarkeerd), waardoor het uitstekend geschikt is voor het zeer nauwkeurig detecteren van bekende fraudepatronen. Unsupervised learning identificeert afwijkingen zonder gelabelde data, waardoor het uitblinkt in het opsporen van nieuwe fraudeschema's, maar meer valse positieven genereert. De meeste productiesystemen gebruiken hybride benaderingen: supervised modellen voor gevestigde fraudetypen en unsupervised algoritmen om ongebruikelijke patronen te signaleren die nader onderzoek verdienen. De keuze hangt af van de beschikbare trainingsdata, de stabiliteit van het fraudepatroon en de tolerantie voor valse alarmen.

Hoe gaan ML-systemen om met nieuwe vormen van fraude die ze nog niet eerder hebben gezien?

Algoritmen voor onbegeleid leren en anomaliedetectie identificeren transacties die significant afwijken van normale patronen, waardoor nieuwe vormen van fraude worden opgespoord zonder dat er eerdere voorbeelden zijn. Bovendien implementeren de meeste systemen continue hertraining – het regelmatig bijwerken van modellen met recente transacties, inclusief nieuw ontdekte fraudevormen. Sommige geavanceerde implementaties gebruiken transfer learning, waarbij kennis uit verwante fraudepatronen wordt toegepast op nieuwe scenario's. Menselijke analisten blijven cruciaal voor het onderzoeken van ongebruikelijke gemarkeerde transacties en het geven van feedback waarmee modellen worden getraind op opkomende bedreigingen. De combinatie van anomaliedetectie, continu leren en menselijk toezicht maakt aanpassing aan veranderende fraudetactieken mogelijk.

Welke zorgen bestaan er over gegevensprivacy bij fraudedetectie met machine learning?

Fraudebestrijding met machine learning vereist de analyse van gedetailleerde klantgegevens, gedragspatronen en transactiegeschiedenissen, wat aanzienlijke privacyrisico's met zich meebrengt. Organisaties moeten voldoen aan regelgeving zoals de AVG, de CCPA en branchespecifieke eisen die het verzamelen, opslaan en verwerken van gegevens beperken. Belangrijke uitdagingen zijn onder meer het verkrijgen van de juiste toestemming, het minimaliseren van de bewaartermijn van gegevens, het anonimiseren van trainingsdatasets en het geven van uitleg over geautomatiseerde beslissingen die klanten beïnvloeden. Federated learning biedt een oplossing door modellen te trainen zonder gevoelige gegevens te centraliseren. Organisaties moeten privacy-by-design-principes implementeren, regelmatig audits uitvoeren en ervoor zorgen dat fraudepreventiemaatregelen aansluiten bij de verplichtingen op het gebied van gegevensbescherming.

Hoe lang duurt het om een machine learning-systeem voor fraudedetectie te implementeren?

De implementatietijd varieert sterk, afhankelijk van de aanpak en de gereedheid van de organisatie. Leveranciersoplossingen met vooraf gebouwde modellen kunnen binnen 3-6 maanden worden geïmplementeerd, waarbij de focus voornamelijk ligt op integratie en het afstemmen van drempelwaarden. Maatwerkontwikkeling binnen het bedrijf duurt doorgaans 12-24 maanden, inclusief de ontwikkeling van de data-infrastructuur, modelonderzoek, implementatie in productie en validatie. Belangrijke factoren die de tijdsduur beïnvloeden zijn de beschikbaarheid en kwaliteit van de data, de volwassenheid van de bestaande infrastructuur, wettelijke vereisten, de expertise van het team en de complexiteit van de organisatie. Door te beginnen met een pilotprogramma gericht op één type fraude of kanaal, kan de initiële implementatie sneller verlopen en kunnen de opgedane lessen worden toegepast op een bredere uitrol.

Kunnen kleine bedrijven profiteren van fraudedetectie met behulp van machine learning, of is het alleen weggelegd voor grote ondernemingen?

Fraudedetectie met machine learning wordt steeds vaker ingezet door bedrijven van elke omvang via cloudgebaseerde platforms en fraudepreventie-as-a-service-aanbiedingen. Hoewel maatwerkontwikkeling duur en alleen praktisch is voor grote instellingen, bieden leveranciersoplossingen geavanceerde machine learning-functionaliteiten tegen betaalbare prijzen, vaak met een prijs per transactie die meegroeit met het transactievolume. Kleine e-commercebedrijven kunnen fraudedetectie met machine learning integreren via betaalverwerkers en e-commerceplatforms die deze functionaliteiten inbouwen. De belangrijkste factor is niet de omvang van het bedrijf, maar het transactievolume en de mate van blootstelling aan fraude: bedrijven die voldoende transacties verwerken om de kosten te rechtvaardigen en genoeg data genereren voor effectieve modeltraining, profiteren het meest.

Hoe vaak moeten fraudedetectiemodellen opnieuw getraind worden?

De frequentie waarmee modellen opnieuw worden getraind, hangt af van de snelheid waarmee fraude zich ontwikkelt en de bedrijfscontext. In risicovolle sectoren met snel veranderende fraudetactieken kan het model wekelijks of zelfs dagelijks opnieuw worden getraind, waarbij de nieuwste fraudepatronen en transactiegegevens worden verwerkt. In stabielere fraudeomgevingen kan het model maandelijks of per kwartaal opnieuw worden getraind. Continue monitoring van de prestatiecijfers van het model bepaalt de optimale trainingsschema's: wanneer de nauwkeurigheid onder een bepaalde drempelwaarde daalt of wanneer indicatoren voor data-drift waarschuwingen activeren, is hertraining noodzakelijk, ongeacht de planning. Sommige organisaties implementeren geautomatiseerde trainingsprocessen die modellen continu bijwerken, terwijl andere handmatige controles uitvoeren voordat bijgewerkte versies in productiesystemen worden geïmplementeerd.

Conclusie

Machine learning heeft de fraudedetectie fundamenteel veranderd, van rigide, op regels gebaseerde systemen naar adaptieve algoritmen die continu leren van nieuwe patronen. De combinatie van supervised learning voor bekende fraudevormen en unsupervised methoden voor nieuwe bedreigingen biedt een uitgebreide dekking die traditionele benaderingen niet kunnen evenaren.

Implementatie vereist meer dan alleen algoritmes. Succes hangt af van schone datapijplijnen, passende bedrijfsstatistieken, hybride mens-machine-workflows en continue monitoring. Organisaties moeten een balans vinden tussen fraudepreventie, klantbeleving, naleving van regelgeving en operationele efficiëntie.

Het landschap van fraudedetectie blijft zich ontwikkelen. Grafische neurale netwerken, federated learning en realtime streamverwerking vertegenwoordigen de volgende golf aan mogelijkheden. Maar het kernprincipe blijft hetzelfde: transacties op grote schaal analyseren, verdachte patronen identificeren en sneller inspelen op nieuwe bedreigingen dan fraudeurs kunnen innoveren.

Voor financiële instellingen, winkeliers en betalingsverwerkers is machine learning voor fraudedetectie niet langer een concurrentievoordeel, maar een operationele noodzaak. De vraag is niet of machine learning moet worden geïmplementeerd, maar hoe het het meest effectief kan worden ingezet voor specifieke fraude-uitdagingen en zakelijke contexten.

Bent u klaar om uw mogelijkheden voor fraudedetectie te verbeteren? Begin met het auditeren van uw huidige systemen, het definiëren van duidelijke bedrijfsstatistieken en het evalueren of oplossingen van leveranciers of maatwerkontwikkeling het beste aansluiten bij de behoeften en middelen van uw organisatie.