Kurzzusammenfassung: Predictive Analytics im Kreditwesen nutzt historische Daten, Algorithmen des maschinellen Lernens und Echtzeitinformationen, um das Kreditnehmerverhalten vorherzusagen, das Kreditrisiko einzuschätzen und Kreditausfälle zu verhindern. Finanzinstitute setzen Modelle wie Random Forest, XGBoost und neuronale Netze ein, um die Genauigkeit der Kreditgenehmigung zu verbessern, Betrugsverluste zu reduzieren und die regulatorischen Anforderungen des CFPB und der Federal Reserve zu erfüllen.

Kreditinstitute stehen unter zunehmendem Druck, kreditwürdige Kreditnehmer zu bewilligen und gleichzeitig die Ausfallraten niedrig zu halten. Traditionelle Kreditwürdigkeitsprüfungen reichen dafür nicht mehr aus.

Prädiktive Analysen nutzen statistische Algorithmen und maschinelles Lernen, um historische Kreditdaten, alternative Datenquellen und Verhaltensmuster zu analysieren. Das Ziel? Prognostizieren, welche Kreditnehmer zurückzahlen werden und welche ein höheres Risiko bergen.

Forschungsergebnisse belegen, dass künstliche neuronale Netze die Ausfallprognoseraten im Vergleich zu klassischen Methoden um bis zu 20¹³T verbessern können. Das ist keine inkrementelle Verbesserung, sondern ein grundlegender Wandel im Risikomanagement von Finanzinstituten.

Was ist Predictive Analytics im Kreditwesen?

Im Kern untersucht die prädiktive Analytik Muster in vergangenen Kreditvergabeergebnissen, um zukünftige Ergebnisse vorherzusagen. Kreditgeber speisen ihre Systeme mit jahrelangen Daten zur Kreditperformance – Zahlungshistorie, Zahlungsausfälle, vorzeitige Rückzahlungen, Rückzahlungen – und trainieren Algorithmen, um Warnsignale für Probleme zu erkennen.

Moderne Systeme berücksichtigen weit mehr als nur die Bonitätsbewertung. Beschäftigungsstabilität, Transaktionsgeschwindigkeit und sogar das Verhalten bei der Immobiliensuche können Aufschluss über die finanzielle Entwicklung eines Kreditnehmers geben.

Der Prozess verläuft typischerweise in vier Phasen:

- Datenerhebung von Kreditauskunfteien, Transaktionsprotokollen, Antragsformularen und Drittquellen

- Feature Engineering zur Umwandlung von Rohdaten in prädiktive Variablen

- Modelltraining anhand historischer Ergebnisse zur Identifizierung von Risikomustern

- Echtzeit-Bewertung, die trainierte Modelle auf neue Anwendungen anwendet

Laut der Fannie Mae-Umfrage zur Stimmungslage der Kreditgeber aus dem Jahr 2025 planen 551.030 Hypothekengeber, in diesem Jahr KI- und Machine-Learning-Tools zu testen oder auszuweiten, wobei die Mehrheit die Bereiche Underwriting und Risikobewertung als erste Anwendung im Visier hat.

Nutzen Sie prädiktive Analysen im Kreditwesen mit überlegener KI.

AI Superior Sie entwickeln prädiktive Modelle auf Basis von Finanz- und Verhaltensdaten, um Kreditwürdigkeitsprüfungen, Risikoanalysen und Entscheidungsprozesse zu unterstützen. Ihr Fokus liegt auf Modellen, die sich in bestehende Systeme integrieren lassen. Zunächst werden die Daten analysiert und ein funktionsfähiger Prototyp entwickelt, bevor die Skalierung erfolgt.

Sie möchten prädiktive Analysen im Kreditwesen einsetzen?

AI Superior kann Ihnen helfen bei:

- Auswertung von Finanz- und Kundendaten

- Erstellung von Vorhersagemodellen

- Integration von Modellen in bestehende Systeme

- Verfeinerung der Ergebnisse

👉 Kontaktieren Sie AI Superior um Ihr Projekt, Ihre Daten und Ihren Umsetzungsansatz zu besprechen.

Wie sich Modelle des maschinellen Lernens im Vergleich zu traditionellen Methoden schlagen

Hier werden die Zahlen interessant. Akademische Studien, die die Genauigkeit von Ausfallprognosen vergleichen, zeigen deutliche Unterschiede zwischen traditionellen statistischen Methoden und modernen Ansätzen des maschinellen Lernens.

Die logistische Regression – das traditionelle Standardverfahren – erreichte eine Genauigkeit von 79% mit einem ROC-AUC-Wert von 0,58. Allerdings identifizierte sie nur 22% tatsächliche Zahlungsausfälle. Dies stellt eine gravierende Schwäche dar, wenn unausgewogene Datensätze deutlich mehr erfolgreiche Kredite als Zahlungsausfälle enthalten.

Random Forest steigerte die Trefferquote auf 68% und zeigte damit eine bessere Sensitivität gegenüber Standardwerten, obwohl die Gesamtgenauigkeit auf 65% sank.

XGBoost erreichte eine Genauigkeit von 86% mit einem ROC-AUC von 0,74, allerdings blieb die Trefferquote für tatsächliche Zahlungsausfälle mit nur 2,4% niedrig.

Der klare Sieger? MLP-Neuronale Netze erreichten eine Genauigkeit von 95% mit einer ausgewogenen Präzision und Trefferquote von 0,95. Diese Modelle lernen komplexe nichtlineare Zusammenhänge, die einfachere Algorithmen vollständig übersehen.

Anwendungsbeispiele aus der Praxis in verschiedenen Kreditsegmenten

Banken setzen Prognosemodelle je nach Kreditart und Risikoprofil unterschiedlich ein.

Kreditkartenvergabe

Der US-Kreditkartenmarkt hat ein Volumen von über 1 Billion US-Dollar, wodurch selbst geringfügige Verbesserungen bei der Ausfallprognose Millionen einbringen. Kartenherausgeber überwachen Transaktionsmuster, Zahlungszeitpunkte, Guthabennutzung und Verschiebungen der Ausgabenkategorien, um frühzeitig Warnsignale zu erkennen.

Maschinelle Lernmodelle erkennen Verhaltensänderungen – wie plötzliche Bargeldabhebungen, Zahlungen nur des Mindestbetrags oder die Ausschöpfung des Kreditlimits –, die einem Zahlungsausfall drei bis sechs Monate vorausgehen. Diese Vorwarnung ermöglicht es Kreditgebern, mit Zahlungsplänen oder Anpassungen des Kreditrahmens einzugreifen, bevor Verluste entstehen.

Hypothekenrisikobewertung

Hypothekengeber beziehen Daten auf Objektebene, Nachbarschaftstrends und das Suchverhalten von Kreditnehmern in ihre Risikomodelle ein. Ein neuerer Ansatz nutzt Daten zur Immobiliensuche – wie lange Kreditnehmer recherchieren, wie viele Objekte sie besichtigen und ob sie in Märkten mit rückläufigen Preisen suchen – als Prognoseindikatoren.

Moderne Scoring-Modelle wie FICO Score 10T nutzen Trenddaten, um die Genauigkeit der Ausfallprognose zu verbessern.

Gewerbliche Kreditvergabe

Für Unternehmenskredite sind unterschiedliche Risikosignale erforderlich. Kreditgeber analysieren die Volatilität des Cashflows, das Zahlungsverhalten der Lieferanten, das Kundenkonzentrationsrisiko und branchenspezifische Wirtschaftsindikatoren.

Systeme zur kontinuierlichen Kreditüberwachung verfolgen gewerbliche Kreditnehmer nahezu in Echtzeit und schließen so die Lücke in der Risikotransparenz, die vierteljährliche Überprüfungszyklen beeinträchtigt. Wenn sich der Kundenstamm eines Kreditnehmers plötzlich verkleinert oder Forderungen über die übliche Laufzeit hinausgehen, kennzeichnet das System den Kredit zur sofortigen Überprüfung.

Betrugserkennung und -prävention

Betrug kostet Kreditgeber jährlich Milliarden. Laut der Federal Trade Commission meldeten Verbraucher im Jahr 2023 Verluste von über 1,4 Billionen US-Dollar durch Betrug, und diese Zahlen stiegen bis 2025 weiter an.

Der Scheckbetrug hat in den letzten Jahren explosionsartig zugenommen. Von Februar bis August 2023 verzeichnete das Financial Crimes Enforcement Network über 15.000 Meldungen im Zusammenhang mit Scheckbetrug, der mit Transaktionen von mehr als 1,4 Billionen US-Dollar (einschließlich tatsächlicher und versuchter Betrugsfälle) verbunden war.

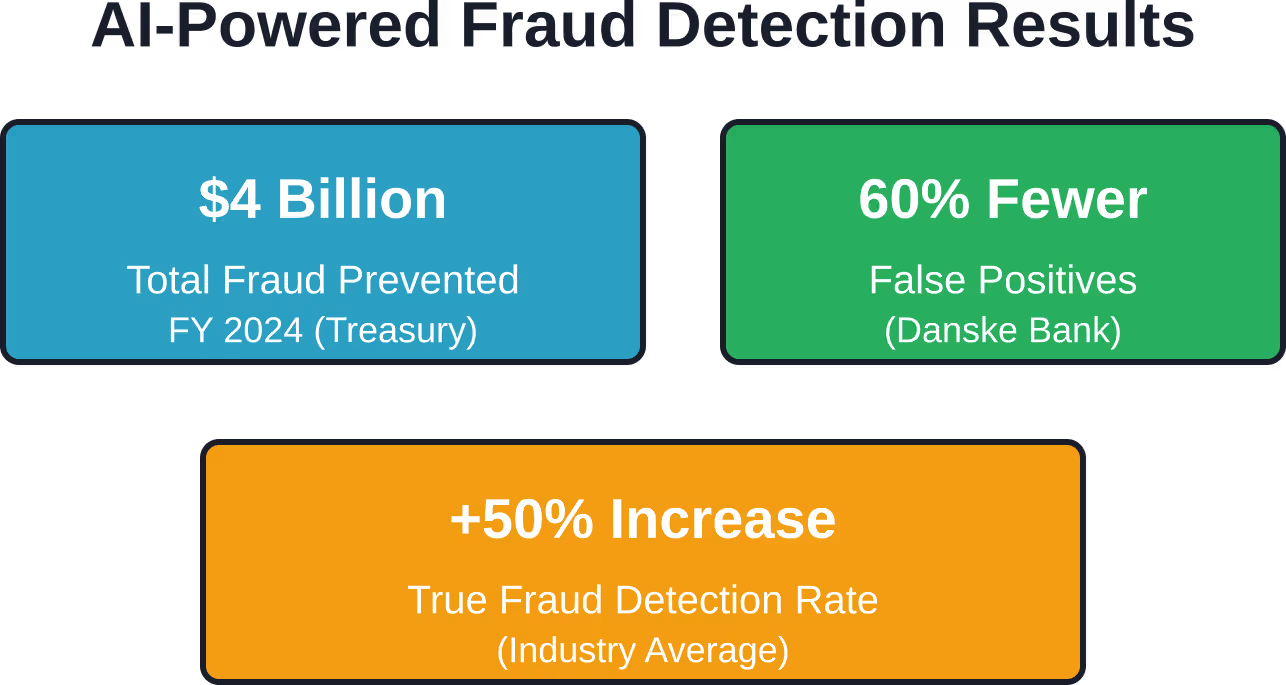

Doch hier zeigt sich der messbare Nutzen von KI: Das US-Finanzministerium gab bekannt, dass maschinelles Lernen mithilfe von KI im Fiskaljahr 2024 Betrugsfälle im Wert von über 1,4 Billionen US-Dollar verhindert und zurückerlangt hat.

Moderne Betrugserkennung geht über einfache Regelwerke hinaus. Modelle des maschinellen Lernens erstellen für jedes Konto grundlegende Verhaltensprofile und erkennen Abweichungen – ungewöhnliche Transaktionsorte, atypische Kaufkategorien, plötzliche Anstiege der Transaktionsgeschwindigkeit – innerhalb von Millisekunden.

Die Implementierung des Betrugserkennungssystems der Danske Bank führte zu rund 601.030 weniger Fehlalarmen bei gleichzeitig 501.030 mehr erkannten Betrugsfällen. Diese doppelte Verbesserung ist von Bedeutung: Weniger Fehlalarme reduzieren den Kundenaufwand, während eine bessere Betrugserkennung die tatsächlichen Verluste verringert.

Anforderungen an die Einhaltung gesetzlicher Bestimmungen und an die Erklärbarkeit

Hier wird die Sache kompliziert. Bundesgesetze verpflichten Kreditgeber, die Gründe für die Ablehnung von Kreditanträgen genau zu erläutern, selbst wenn komplexe Algorithmen verwendet werden.

Das US-amerikanische Verbraucherschutzbüro (Consumer Financial Protection Bureau) veröffentlichte im September 2023 eine Richtlinie, die bestätigt, dass das Bundesgesetz gegen Diskriminierung Unternehmen verpflichtet, konkrete Gründe für negative Entscheidungen anzugeben. Dies gilt auch für intransparente Kreditmodelle mit komplexen Algorithmen.

Das stellt eine echte Herausforderung dar. Neuronale Netze erzielen eine so hohe Genauigkeit, weil sie nichtlineare Wechselwirkungen erfassen, die Menschen nur schwer beschreiben können. Die Vorschriften des CFPB (Consumer Financial Protection Bureau) im Rahmen des Equal Credit Opportunity Act fordern jedoch präzise und detaillierte Erklärungen.

Kreditgeber dürfen nicht einfach die vom CFPB vorgegebenen Musterformulare und Checklisten für Ablehnungsbescheide verwenden, wenn diese den tatsächlichen Ablehnungsgrund nicht widerspiegeln. Das Modell muss interpretierbare Wichtigkeitswerte für die Merkmale liefern, die in rechtskonforme Ablehnungsbescheide münden.

Erstellung konformer Risikomodelle

Finanzinstitute begegnen dieser Spannung mit verschiedenen Ansätzen:

- Komplexe Algorithmen werden mit interpretierbaren Modellen (Entscheidungsbäumen, regelbasierten Systemen) überlagert, um Erklärungen zu generieren.

- Verwenden Sie SHAP-Werte oder LIME-Techniken, um einzelne Vorhersagen in Merkmalsbeiträge zu zerlegen.

- Pflegen Sie die Modelldokumentation, die die Merkmalsauswahl, Validierungstests und Bias-Audits aufzeigt.

- Führen Sie menschliche Überprüfungsprozesse für Grenzfälle ein, in denen das Vertrauen in das Modell gering ist.

Die US-Notenbank Federal Reserve betonte im November 2024, dass sich die Diskussionen über künstliche Intelligenz zwangsläufig um zwei Hauptpunkte drehen: Risiken und Nutzen. Institutionen müssen die Leistungssteigerungen durch fortschrittliche Modelle gegen die operativen und rechtlichen Risiken mangelnder Transparenz abwägen.

Alternative Datenquellen verändern Kreditentscheidungen

Die Daten herkömmlicher Kreditauskunfteien zeichnen ein unvollständiges Bild. Millionen von Verbrauchern verfügen nicht über eine ausreichende Kredithistorie – die “kreditunsichtbare” Bevölkerungsgruppe, die von der traditionellen Kreditbewertung ausgeschlossen wird.

Vorhersagemodelle beziehen zunehmend alternative Daten mit ein:

| Datenkategorie | Vorhersagesignale | Risikobetrachtungen |

|---|---|---|

| Banktransaktionsdaten | Einkommensstabilität, Sparverhalten, wiederkehrende Zahlungen, Häufigkeit von Kontoüberziehungen | Bedenken hinsichtlich des Datenschutzes, Anforderungen an die Einwilligung zur Datenaggregation |

| Zahlungen für Strom, Wasser und Miete | Kontinuierliche Zahlungshistorie für Verbraucher ohne traditionelle Kreditlinie | Lücken in der Meldeinfrastruktur, Herausforderungen bei der Datenstandardisierung |

| Beschäftigungs- und Einkommensnachweis | Betriebszugehörigkeit, Einkommensentwicklung, Stabilität des Arbeitgebers | Kosten der Echtzeitverifizierung, Ausschluss des informellen Sektors |

| Verhaltensanalyse | Anwendungsabschlussmuster, tageszeitliches Verhalten, Gerätenutzung | Mögliche Stellvertreterdiskriminierung, die bei negativen Entscheidungen schwer zu erklären ist |

Jede Datenquelle eröffnet neue Möglichkeiten zur Prognose und bringt neue Compliance-Pflichten mit sich. Kreditgeber müssen sicherstellen, dass alternative Daten keine ungleiche Benachteiligung geschützter Gruppen zur Folge haben und gleichzeitig eine bessere Risikodifferenzierung ermöglichen.

Implementierungsherausforderungen für Finanzinstitute

Die Implementierung von Predictive Analytics ist nicht einfach und unkompliziert. Banken stoßen auf echte Hindernisse.

Datenqualität und Integration

Herkömmliche Kernbankensysteme sind nicht für Echtzeitanalysen ausgelegt. Kreditdaten befinden sich in einem System, Transaktionsdaten in einem anderen und Kundendaten in einem dritten. Der Aufbau einheitlicher Datenpipelines erfordert erhebliche Investitionen in die Infrastruktur.

Mangelhafte Datenqualität beeinträchtigt die Modellleistung. Fehlende Felder, inkonsistente Formate, veraltete Datensätze – all dies führt zu Störungen, die die Vorhersagen verschlechtern. KI-Systeme können Unternehmen dabei helfen, Datenqualitätsprobleme effizienter zu lösen.

Modellvalidierung und -prüfung

Die Richtlinie SR 11-7 der Federal Reserve verpflichtet Banken, Modelle vor der Implementierung zu validieren und deren Performance kontinuierlich zu überwachen. Dies erfordert die Einrichtung separater Validierungsteams, die Dokumentation der Modellannahmen, Tests anhand von Referenzdaten und die Prüfung auf Verzerrungen.

Kleine und mittlere Institute verfügen oft nicht über das Personal oder die Expertise, um diese Anforderungen zu erfüllen. Das Risikomanagement von Drittanbietermodellen birgt eigene Herausforderungen – Kreditgeber bleiben für Modellfehler der Anbieter verantwortlich.

Veränderungsmanagement und Mitarbeiterschulung

Versicherer, die manuelle Prüfprozesse gewohnt sind, sträuben sich gegen intransparente Systeme, die ihre Beurteilung außer Kraft setzen. Erfolgreiche Implementierungen investieren stark in Schulungen, demonstrieren die Genauigkeit des Modells anhand historischer Portfolios und erhalten die Möglichkeit menschlicher Eingriffe in Ausnahmefällen.

Messung der Kapitalrendite

Finanzvorstände fordern messbare Ergebnisse. Predictive Analytics liefert einen ROI über verschiedene Kanäle:

- Reduzierte Abschreibungen: Eine bessere Ausfallprognose reduziert Kreditausfälle unmittelbar. Geringere Abschreibungen aufgrund besserer Ausfallprognosen bedeuten erhebliche Einsparungen für Kreditinstitute.

- Verbesserte Zustimmungsraten: Eine präzisere Risikobewertung ermöglicht es Kreditgebern, auch zuvor risikobehaftete Anträge mit Zuversicht zu genehmigen. Dadurch erweitert sich der potenzielle Kreditmarkt, ohne das Risiko zu erhöhen.

- Betriebliche Effizienz: Die automatisierte Entscheidungsfindung reduziert die Kosten der manuellen Risikoprüfung. Schnellere Genehmigungen verbessern das Kundenerlebnis und die Konversionsraten.

- Betrugsprävention: Wie die Rückgewinnung von 1,4 Billionen US-Dollar durch das Finanzministerium zeigt, liefern KI-gestützte Betrugserkennungssysteme Erträge, die die Implementierungskosten um ein Vielfaches übersteigen.

Die Anti-Geldwäsche-Maßnahmen von HSBC erzielten 2- bis 4-mal mehr korrekte positive Ergebnisse bei gleichzeitiger Reduzierung des Alarmaufkommens um ca. 601.0 ...

Ethische Überlegungen und Maßnahmen zur Vermeidung von Voreingenommenheit

Vorhersagemodelle übernehmen Verzerrungen aus den Trainingsdaten. Wenn historische Kreditentscheidungen diskriminierende Praktiken widerspiegelten, verewigen Modelle, die mit diesen Daten trainiert wurden, diese Muster.

Das CFPB hat klargestellt: Es gibt keine Ausnahme für KI im Antidiskriminierungsrecht. Kreditgeber müssen aktiv prüfen, ob KI ungleiche Auswirkungen auf geschützte Gruppen – Rasse, Geschlecht, Alter, nationale Herkunft – hat.

Zu den Strategien zur Minderung von Verzerrungen gehören:

- Entfernen geschützter Attribute aus den Trainingsdaten (wobei Proxy-Variablen weiterhin ein Problem darstellen).

- Prüfung von Modellvorhersagen hinsichtlich ungleicher Auswirkungen mithilfe der Analyse des Verhältnisses der negativen Auswirkungen

- Anwendung von Fairness-Beschränkungen während des Modelltrainings zur Angleichung der Zustimmungsraten

- Durchführung regelmäßiger Voreingenommenheitsprüfungen durch unabhängige Dritte

Einige Institutionen richten Ethikkommissionen für KI ein, um den Einsatz risikoreicher Modelle vor der Markteinführung zu prüfen. Andere führen algorithmische Folgenabschätzungen durch, ähnlich den Datenschutzfolgenabschätzungen gemäß DSGVO.

Die Zukunft: Risikomodelle auf Basis von LLM-Kenntnissen

Große Sprachmodelle stellen die nächste Herausforderung dar. Diese Systeme verarbeiten unstrukturierte Texte – Notizen von Kreditsachbearbeitern, Korrespondenz von Kreditnehmern, Nachrichtenartikel über die Gesundheit von Arbeitgebern – um Risikosignale zu extrahieren, die in strukturierten Datenbanken nicht verfügbar sind.

Frühe Anwendungen konzentrieren sich auf die Analyse von Kreditvermerken und kennzeichnen automatisch Unstimmigkeiten zwischen den Angaben im Kreditantrag und den beigefügten Unterlagen. Anspruchsvollere Implementierungen erstellen Risikoübersichten, indem sie Dutzende von Datenquellen zu kohärenten Bewertungen zusammenführen.

LLMs bringen jedoch neue Herausforderungen hinsichtlich der Erklärbarkeit mit sich. Wenn ein Modell seine Risikobewertung teilweise auf semantischen Mustern in E-Mails von Kreditnehmern basiert, wird die Umsetzung dieser Muster in rechtskonforme Ablehnungsbescheide außerordentlich schwierig.

Es ist zu erwarten, dass sich die regulatorischen Vorgaben mit der Weiterentwicklung dieser Technologien anpassen werden. Die französische Zentralbank betonte im Februar 2025, dass vertrauenswürdige KI im Finanzsektor vor ihrem Einsatz solide Grundlagen – Transparenz, Fairness und Verantwortlichkeit – benötigt.

Häufig gestellte Fragen

Wie genau sind prädiktive Analysemodelle für Kreditausfälle?

Die Genauigkeit variiert je nach Modelltyp und Datenqualität. Akademische Studien zeigen, dass neuronale Netze eine Genauigkeit von 95% mit ausgewogener Präzision und Trefferquote erreichen, während die traditionelle logistische Regression eine Genauigkeit von 79% erzielt, aber nur 22% der tatsächlichen Zahlungsausfälle identifiziert. XGBoost-Modelle erreichen eine Genauigkeit von 86% mit einem ROC-AUC-Wert von 0,74. Die Leistung in der Praxis hängt von der Qualität der Trainingsdaten, dem Feature Engineering und der kontinuierlichen Modellpflege ab.

Müssen Kreditgeber KI-gestützte Kreditentscheidungen erläutern?

Ja. Das Consumer Financial Protection Bureau bestätigte im Oktober 2024, dass das Bundesgesetz gegen Diskriminierung konkrete Begründungen für Kreditablehnungen vorschreibt, auch für komplexe Algorithmen oder Black-Box-Modelle. Kreditgeber müssen genaue Gründe angeben, die die tatsächlichen Faktoren widerspiegeln, die zur Ablehnung geführt haben, und dürfen keine Standardantworten verwenden.

Welche alternativen Datenquellen verbessern Kreditprognosen?

Gängige alternative Datenquellen umfassen Banktransaktionshistorien, die Einkommensstabilität und Ausgabenmuster aufzeigen, Zahlungsbelege für Strom, Gas und Wasser sowie Miete von Verbrauchern ohne Kreditwürdigkeitsprüfung, Daten zur Beschäftigungsdauer und zum Einkommenswachstum sowie Verhaltensanalysen aus Bewerbungsprozessen. Jede dieser Quellen erfordert eine sorgfältige Prüfung auf Einhaltung der Datenschutzbestimmungen, um eine Diskriminierung aufgrund von Stellvertreterinteressen zu vermeiden.

Wie hoch sind die Kosten für die Implementierung von Predictive Analytics?

Die Implementierungskosten variieren stark je nach Größe des Instituts und Systemkomplexität. Finanzinstitute weisen je nach Größe und Systemkomplexität erhebliche Unterschiede bei den Implementierungskosten auf. Zu den laufenden Kosten gehören Modellüberwachung, regelmäßige Schulungen und Compliance-Audits. Der ROI ergibt sich aus geringeren Abschreibungen, niedrigeren Betrugsverlusten und einer gesteigerten betrieblichen Effizienz.

Können Vorhersagemodelle geschützte Gruppen diskriminieren?

Modelle können historische Verzerrungen fortführen, wenn die Trainingsdaten diskriminierende Praktiken der Vergangenheit widerspiegeln. Selbst ohne explizit geschützte Merkmale können Stellvertretervariablen – Postleitzahlen, Namensmuster, Kaufverhalten – zu ungleichen Auswirkungen führen. Verantwortungsbewusste Kreditgeber führen regelmäßig Analysen auf Verzerrungen durch, prüfen die Auswirkungen auf verschiedene Bevölkerungsgruppen und wenden Fairnesskriterien beim Modelltraining an.

Wie lange dauert die Implementierung eines prädiktiven Kreditvergabemodells?

Die Implementierung erstreckt sich typischerweise über 12 bis 18 Monate und umfasst vier Phasen: Datenprüfung und -integration (3–6 Monate), Modelltraining und -validierung (4–8 Monate), Pilotphase und Optimierung (2–4 Monate) sowie die vollständige Implementierung mit fortlaufender Überwachung. Die Projektlaufzeit verlängert sich, wenn die Integration bestehender Systeme komplex ist oder regulatorische Validierungsanforderungen eine umfangreiche Dokumentation erfordern.

Was passiert, wenn Vorhersagemodelle Fehler machen?

Rahmenwerke zur Modellsteuerung erfordern kontinuierliches Monitoring, vierteljährliche Leistungsüberprüfungen und klare Eskalationsverfahren. Wenn Modelle systematisch hinter den Erwartungen zurückbleiben – beispielsweise durch höhere als erwartete Ausfallraten in einer Risikostufe oder ungleiche Auswirkungen auf geschützte Kundengruppen –, müssen Kreditgeber die Ursachen untersuchen, gegebenenfalls Schulungen anhand aktualisierter Daten durchführen oder auf frühere Entscheidungsmethoden zurückgreifen. Die Leitlinie SR 11-7 der Federal Reserve schreibt dokumentierte Korrekturprozesse vor.

Schlussfolgerung

Prädiktive Analysen verändern grundlegend, wie Finanzinstitute Kreditrisiken bewerten. Neuronale Netze übertreffen traditionelle Methoden mittlerweile um 201,3 Billionen US-Dollar bei der Ausfallprognose. Allein im Fiskaljahr 2024 verhinderte das US-Finanzministerium mithilfe von maschinellem Lernen Betrugsfälle in Höhe von 1,4 Billionen US-Dollar.

Leistungssteigerungen müssen jedoch mit regulatorischen Anforderungen und ethischen Verpflichtungen in Einklang gebracht werden. Die Richtlinien des CFPB stellen klar, dass algorithmische Komplexität Kreditgeber nicht von der Pflicht befreit, spezifische und genaue Erklärungen für negative Entscheidungen abzugeben.

Erfolgreiche Institutionen kombinieren fortschrittliche Modelle mit einer soliden Governance – Bias-Tests, Modellvalidierung, kontinuierliches Monitoring und transparente Dokumentation. Sie betrachten prädiktive Analysen nicht als Ersatz für menschliches Urteilsvermögen, sondern als ein Werkzeug, das dieses ergänzt.

Den Wettbewerbsvorteil sichern sich Kreditgeber, die diese Systeme durchdacht einsetzen. Eine bessere Risikobewertung bedeutet, mehr kreditwürdige Kreditnehmer zu bewilligen und gleichzeitig Verluste durch Zahlungsausfälle und Betrug zu reduzieren. Das ist das Versprechen prädiktiver Analysen im Kreditwesen – bei korrekter Implementierung.

Bereit für die Modernisierung Ihrer Kreditrisikoprozesse? Beginnen Sie mit einer umfassenden Datenprüfung, etablieren Sie Governance-Rahmenwerke für Modelle, die regulatorischen Standards entsprechen, und testen Sie Modelle anhand historischer Portfolios, bevor Sie sie flächendeckend einführen. Die Technologie funktioniert. Die Frage ist, ob die Institute die Ressourcen und die Disziplin aufbringen, sie verantwortungsvoll zu implementieren.