Kurzzusammenfassung: Maschinelles Lernen im Rechnungswesen nutzt KI-Algorithmen, um die Datenverarbeitung zu automatisieren, Betrug aufzudecken, Finanztrends vorherzusagen und die Genauigkeit von Prüfungen zu verbessern. Die Technologie analysiert Muster in Finanzdaten, um Aufgaben wie Kontenabstimmung, Kostenkategorisierung und Compliance-Überwachung zu optimieren. Wirtschaftsprüfungsgesellschaften und Finanzabteilungen setzen zunehmend auf maschinelles Lernen, um manuelle Arbeit zu reduzieren, Fehler zu minimieren und prädiktive Erkenntnisse zu gewinnen, die mit traditionellen Methoden nicht zu erzielen sind.

Maschinelles Lernen hat sich von einem Modewort der Technologiebranche zu einem praktischen Werkzeug entwickelt. Und nirgendwo ist dieser Wandel deutlicher zu sehen als im Rechnungswesen.

Finanzexperten nutzen heute KI-gestützte Systeme, um Anomalien in Transaktionsdaten zu erkennen, Cashflow-Muster vorherzusagen und Aufgaben zu automatisieren, die früher stundenlange manuelle Arbeit erforderten. Die Technologie beschleunigt nicht nur Prozesse – sie verändert grundlegend die Möglichkeiten der Finanzanalyse und -berichterstattung.

Aber eines ist klar: Zu verstehen, wie maschinelles Lernen im Rechnungswesen tatsächlich funktioniert, ist wichtiger denn je. Die Kluft zwischen Unternehmen, die diese Tools effektiv nutzen, und solchen, die dies nicht tun, vergrößert sich rasant.

Was ist maschinelles Lernen im Rechnungswesen?

Maschinelles Lernen ist ein Teilgebiet der künstlichen Intelligenz, das es Computersystemen ermöglicht, aus Datenmustern zu lernen, ohne dass für jede Aufgabe explizit programmiert werden muss. Im Rechnungswesen bedeutet dies, dass die Software mit zunehmender Menge an verarbeiteten Finanzinformationen intelligenter wird.

Herkömmliche Buchhaltungssoftware folgt starren Regeln: Wenn Transaktionstyp = X, dann wird die Transaktion als Y kategorisiert. Systeme des maschinellen Lernens funktionieren anders. Sie analysieren Tausende vergangener Transaktionen, erkennen Muster und treffen immer genauere Vorhersagen darüber, wie neue Transaktionen klassifiziert werden sollten.

Die Buchhaltungsbranche hat die Entwicklung dieser Technologie von einfacher Automatisierung hin zu ausgefeilten prädiktiven Analysen miterlebt. Laut dem Internationalen Verband der Buchhalter (IFAC) müssen Buchhalter maschinelles Lernen annehmen, da die Technologie über überzogene Erwartungen hinaus in die praktische Anwendung eintritt.

Akademische Studien belegen, dass künstliche Intelligenz für den Berufsstand der Wirtschaftsprüfer von über 1001T3T-Relevanz ist, wobei die robotergestützte Prozessautomatisierung für den Berufsstand der Wirtschaftsprüfer eine über 1001T3T-Relevanz aufweist. Dies ist keine Zukunftsprognose, sondern bittere Realität.

Entwickeln Sie Machine-Learning-Software mit überlegener KI

AI Superior Das Unternehmen entwickelt maßgeschneiderte KI-Software, darunter Modelle für maschinelles Lernen, Tools für prädiktive Analysen sowie KI-basierte Web- und Mobilanwendungen. Das Team unterstützt Projekte von der Bedarfsanalyse und Datenprüfung bis hin zur Entwicklung des MVP, der Integration und der Ergebnisevaluierung.

Für Buchhaltungsteams kann dies die Rechnungsanalyse, die Automatisierung des Berichtswesens, die Anomalieerkennung, die Prognoseerstellung oder interne Tools unterstützen, die auf Finanz- und Betriebsdaten basieren.

Benötigen Sie maschinelles Lernen, das auf Ihre Daten zugeschnitten ist?

AI Superior kann Ihnen helfen bei:

- Entwicklung kundenspezifischer Lösungen für maschinelles Lernen

- Entwicklung von prädiktiven Analysetools

- Ideen durch PoC- oder MVP-Entwicklung testen

- Integration von KI in bestehende Systeme

👉 Kontaktieren Sie AI Superior um Ihr Projekt zu besprechen.

Wichtigste Anwendungsgebiete von maschinellem Lernen im Rechnungswesen

Mal ehrlich: Maschinelles Lernen ersetzt Buchhalter nicht komplett. Vielmehr übernimmt es bestimmte Aufgaben mit bemerkenswerter Effizienz.

Automatisierte Dateneingabe und Kategorisierung

ML-Systeme können Rechnungen, Quittungen und Kontoauszüge verarbeiten, indem sie Muster in Dokumentlayouts und Transaktionsbeschreibungen erkennen. Die Software lernt die Kategorisierungsvorgaben Ihres Unternehmens und wendet diese konsistent auf Tausende von Einträgen an.

Dies geht über einfache Regeln hinaus. Das System erkennt, dass “ABC Corp” für Bürobedarf 90% codiert wird, lernt das Muster und kennzeichnet die seltenen Ausnahmen zur menschlichen Überprüfung.

Betrugserkennung und -prävention

Betrug verursacht kleinen Unternehmen erhebliche finanzielle Verluste. Untersuchungen, die in der Fachliteratur zum Rechnungswesen zitiert werden, ergaben, dass kleine Unternehmen mit weniger als 100 Mitarbeitern in 2.690 Betrugsfällen einen durchschnittlichen Verlust von 104.200.000 Euro erlitten.

Maschinelles Lernen zeichnet sich dadurch aus, dass es ungewöhnliche Muster erkennt, die menschlichen Prüfern möglicherweise entgehen. Die Technologie analysiert Transaktionszeitpunkte, Beträge, Genehmigungsprozesse und Lieferantenbeziehungen, um Anomalien aufzudecken.

Aktuelle wissenschaftliche Arbeiten zum Thema Deep Learning für die Echtzeit-Betrugserkennung in Bankensystemen haben großes Forschungsinteresse geweckt. Auch ein Deep-Learning-Framework zur Aufdeckung betrügerischer Buchhaltungspraktiken in Finanzinstituten wurde veröffentlicht.

Finanzprognosen und prädiktive Analysen

ML-Modelle können jahrelange Finanzgeschichte zusammen mit externen Faktoren – Marktbedingungen, Saisonalität, Wirtschaftsindikatoren – analysieren, um genauere Prognosen zu erstellen als herkömmliche lineare Methoden.

Die Technologie identifiziert komplexe Zusammenhänge zwischen Variablen, die Menschen möglicherweise übersehen. Beispielsweise könnte ein ML-Modell feststellen, dass eine bestimmte Kombination aus Kundenverhalten, Lagerbeständen und Marktbedingungen zuverlässig Liquiditätsengpässe drei Monate im Voraus vorhersagt.

Effizienz- und Risikobewertung von Audits

Die akademische Forschung zum maschinellen Lernen in der Wirtschaftsprüfung birgt ein erhebliches Potenzial, den Berufsstand grundlegend zu verändern. Traditionell konzentrierten sich Wirtschaftsprüfungen auf die Stichprobenprüfung von Transaktionen; maschinelles Lernen ermöglicht hingegen die Analyse ganzer Datensätze.

Eine Studie, die die Rolle der künstlichen Intelligenz bei der Wirtschaftsprüfung und Betrugserkennung untersuchte, wobei maschinelles Lernen als moderierender Faktor innerhalb von Rechnungslegungsinformationssystemen fungierte, wurde im Jahr 2025 veröffentlicht. Diese Arbeit verdeutlicht, wie maschinelles Lernen den Umfang und die Methodik der Wirtschaftsprüfung verändert.

Mithilfe von maschinellem Lernen können Prüfwerkzeuge 100% Transaktionen scannen, Hochrisikobereiche für eine detaillierte Überprüfung identifizieren und Ausreißer auf der Grundlage erlernter Muster dessen, was für jeden Kunden “normal” aussieht, kennzeichnen.

Vorteile, die maschinelles Lernen für Buchhaltungsteams mit sich bringt

Die Vorteile gehen über die reine Zeitersparnis hinaus, obwohl diese beträchtlich ist.

Verbesserte Genauigkeit: ML-Systeme ermüden nicht, lassen sich nicht ablenken und werden von großen Datenmengen nicht überfordert. Sie wenden erlernte Muster konsistent auf Millionen von Datensätzen an und decken so Fehler auf, die bei der manuellen Überprüfung übersehen werden.

Geschwindigkeit und Umfang: Aufgaben, die früher Tage dauerten – wie der Abgleich Tausender Transaktionen, die Kategorisierung von Ausgaben und die Prüfung von Lieferantendateien – sind jetzt in Minuten erledigt. Dadurch haben Buchhalter mehr Zeit für strategische Analysen anstatt für die Datenverarbeitung.

Vorausschauende Erkenntnisse: Anstatt nur Vergangenes zu dokumentieren, hilft maschinelles Lernen dabei, zukünftige Entwicklungen vorherzusagen. Cashflow-Prognosen, Budgetabweichungsprognosen und Frühwarnsysteme für finanzielle Probleme werden zu Standardfunktionen.

Kontinuierliches Lernen: Je mehr Daten diese Systeme verarbeiten, desto besser werden sie. Ein ML-Modell, das die Transaktionen Ihres Unternehmens seit zwei Jahren analysiert, versteht Ihre Geschäftsmuster deutlich besser als Standardsoftware.

Vergleich: Traditionelle Buchhaltung vs. Buchhaltung mit maschinellem Lernen

| Aspekt | Traditionelle Buchhaltung | Maschinelles Lernen im Rechnungswesen |

|---|---|---|

| Datenverarbeitung | Manuelle Eingabe und Überprüfung | Automatisierte Erkennung und Kategorisierung |

| Aufdeckung von Betrug | Stichprobenbasierte Prüfungen, Regelauslöser | Musteranalyse über 100% Transaktionen |

| Prognose | Lineare Modelle, historische Mittelwerte | Multivariable Vorhersagemodelle |

| Fehlerbehandlung | Nachträgliche Korrektur | Echtzeit-Warnung und Prävention |

| Skalierbarkeit | Proportional zur Mitarbeiterzahl | Bewältigt Volumensteigerungen ohne proportionale Kosten |

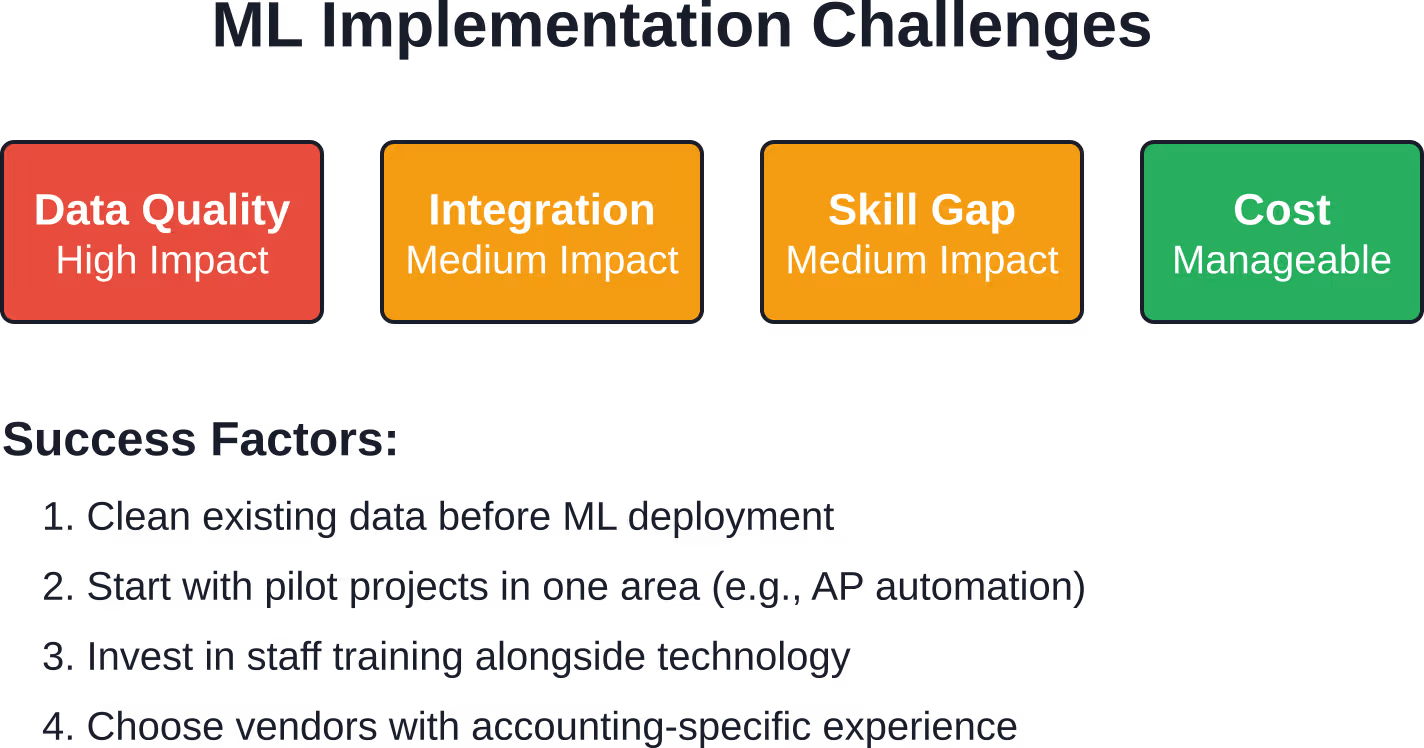

Herausforderungen und Überlegungen

Jetzt wird es ernst. Maschinelles Lernen im Rechnungswesen ist nicht so einfach, wie man es sich vorstellt.

Anforderungen an die Datenqualität

ML-Modelle sind nur so gut wie ihre Trainingsdaten. „Müll rein, Müll raus“ gilt nach wie vor. Unternehmen benötigen saubere, konsistente und ausreichend große Datensätze für ein effektives Modelltraining.

Viele Buchhaltungssysteme enthalten jahrelang uneinheitlich kategorisierte Daten, unvollständige Datensätze und Migrationsreste. Die Bereinigung dieser Daten vor der Implementierung von maschinellem Lernen ist mit erheblichem Aufwand verbunden.

Implementierungskomplexität

Akademische Studien zeigen, dass künstliche Intelligenz zwar eine hohe Relevanz für den Berufsstand der Wirtschaftsprüfer aufweist und die robotergestützte Prozessautomatisierung eine hohe Relevanz für die Wirtschaftsprüfung besitzt, die tatsächliche Anwendung jedoch variiert. Die Unternehmensgröße erweist sich als relevanter Faktor – was darauf hindeutet, dass kleinere Unternehmen mit anderen Herausforderungen konfrontiert sind als große.

Die Integration in bestehende Buchhaltungssysteme, Mitarbeiterschulungen und das Change-Management erfordern Ressourcen und Planung.

Qualifikationslücke

Buchhalter benötigen neue Kompetenzen. Das Verständnis dafür, was maschinelles Lernen leisten kann und was nicht, die Interpretation von Modellergebnissen und die Aufrechterhaltung einer gesunden Skepsis gegenüber algorithmischen Empfehlungen erfordern allesamt Weiterbildung.

Die Technologie macht professionelles Urteilsvermögen nicht überflüssig – sie verstärkt es sogar. Zu wissen, wann man dem Modell vertrauen und wann man genauer hinschauen sollte, wird zu einer entscheidenden Fähigkeit.

Kostenüberlegungen

Professionelle ML-basierte Buchhaltungslösungen sind mit erheblichen Lizenzkosten verbunden. Die Entwicklung kundenspezifischer Modelle erfordert datenwissenschaftliches Fachwissen. Für kleinere Unternehmen gestaltet sich die Berechnung des Return on Investment (ROI) komplex.

Werden Buchhalter durch maschinelles Lernen ersetzt?

Die kurze Antwort? Nein – aber es wird die Arbeit von Buchhaltern verändern.

Maschinelles Lernen bewältigt wiederkehrende, regelbasierte Aufgaben außerordentlich gut. Transaktionskategorisierung, Dateneingabe, Abgleich, grundlegende Varianzanalyse – all dies wird auf automatisierte Systeme verlagert.

Doch die Buchhaltung erfordert Urteilsvermögen, das maschinelles Lernen nicht ersetzen kann. Das Verständnis des Geschäftskontexts, die Beratung zur Finanzstrategie, die Interpretation ungewöhnlicher Situationen und die Sicherstellung der Einhaltung unklarer Vorschriften – all dies erfordert menschliches Fachwissen.

Forschungsergebnisse der Universität Dallas deuten darauf hin, dass maschinelles Lernen im Bereich der Wirtschaftsprüfung den Berufsstand von transaktionsorientierter Arbeit hin zu vernetzter, strategischer Tätigkeit verlagern wird. Prüfungen werden zunehmend analytischer, da maschinelles Lernen die technischen Aspekte übernimmt.

Die Zukunft gehört den Buchhaltern, die Finanzexpertise mit Technologiekompetenz verbinden. Fachkräfte, die den Umgang mit ML-Tools verstehen, deren Ergebnisse kritisch interpretieren und in komplexen Situationen ihr Urteilsvermögen einsetzen, werden erfolgreich sein.

Einstieg in maschinelles Lernen in Ihrer Buchhaltungspraxis

Okay, und wie sieht es mit der praktischen Umsetzung aus?

Fangen Sie klein an. Versuchen Sie nicht, Ihre gesamte Buchhaltung über Nacht zu revolutionieren. Wählen Sie einen Schwachpunkt – beispielsweise die Kreditorenbuchhaltung oder die Ausgabenkategorisierung – und testen Sie dort eine KI-Lösung.

Prüfen Sie Ihre Dateninfrastruktur. Maschinelles Lernen benötigt saubere und leicht zugängliche Daten. Wenn Ihre Finanzinformationen in voneinander getrennten Systemen mit inkonsistenten Formaten gespeichert sind, sollten Sie dieses Problem zuerst beheben.

Schaffen Sie interne Akzeptanz. Buchhalter, die einen Ersatz befürchten, werden sich der Einführung widersetzen. Vermitteln Sie maschinelles Lernen als Unterstützung, nicht als Ersatz – als Technologie, die mühsame Aufgaben übernimmt, damit sich Fachkräfte auf Analyse und Beratung konzentrieren können.

Ziehen Sie cloudbasierte Lösungen in Betracht. Viele KI-gestützte Buchhaltungstools funktionieren mittlerweile als Software-as-a-Service (SaaS), wodurch sich die Anfangsinvestitionen und die IT-Komplexität reduzieren. Diese Plattformen übernehmen die technischen Aspekte des maschinellen Lernens und bieten gleichzeitig benutzerfreundliche Oberflächen.

Investieren Sie in Weiterbildung. Die Mitarbeiter müssen verstehen, was die Technologie leistet, wie man effektiv damit arbeitet und wann man ihre Empfehlungen hinterfragen sollte.

Die Zukunft des maschinellen Lernens im Rechnungswesen

Die Entwicklung ist eindeutig: Maschinelles Lernen wird zur Standardinfrastruktur, nicht zur Spitzeninnovation.

Die robotergestützte Prozessautomatisierung – vom American Institute of CPAs als computergestützte Automatisierung mit minimaler menschlicher Unterstützung beschrieben – entwickelt sich stetig weiter. Die Technologie geht über einfache regelbasierte Automatisierung hinaus und entwickelt sich hin zu kognitiven Rechenfunktionen.

Die Integration der Verarbeitung natürlicher Sprache ermöglicht es Buchhaltern, Finanzdaten dialogbasiert abzufragen. Anstatt komplexe Berichte zu erstellen, fragen sie beispielsweise: “Welche Lieferanten wiesen im letzten Quartal ungewöhnliche Änderungen im Zahlungsverhalten auf?”

Finanzanalysen in Echtzeit werden zum Standard. Anstatt monatlich einen Jahresabschluss vorzunehmen, liefern KI-gestützte Systeme kontinuierliche Einblicke in die Finanzlage, den Cashflow und Leistungskennzahlen.

Branchenberichte deuten darauf hin, dass die Einführung von maschinellem Lernen im Rechnungswesen zunehmen wird, sobald die Lösungen erschwinglicher und benutzerfreundlicher werden. Der Wettbewerbsvorteil, den die Vorreiter derzeit genießen, wird zur Grundvoraussetzung werden.

Häufig gestellte Fragen

Worin besteht der Unterschied zwischen KI und maschinellem Lernen im Rechnungswesen?

Künstliche Intelligenz (KI) ist der Oberbegriff für Maschinen, die Aufgaben ausführen, die typischerweise menschliche Intelligenz erfordern. Maschinelles Lernen (ML) ist ein Teilgebiet der KI, bei dem Systeme aus Datenmustern lernen, anstatt explizit programmiert zu werden. Im Rechnungswesen bezeichnet ML konkret Algorithmen, die die Kategorisierung von Transaktionen, die Betrugserkennung und die Prognose verbessern, indem sie aus historischen Finanzdaten lernen.

Wie viel kostet Buchhaltungssoftware mit maschinellem Lernen?

Die Preise variieren stark je nach Funktionen, Unternehmensgröße und Implementierungskomplexität. Cloudbasierte ML-Tools für kleine Unternehmen sind ab einigen Hundert Dollar monatlich erhältlich, während Enterprise-Lösungen für große Wirtschaftsprüfungsgesellschaften jährlich sechsstellige Beträge kosten können. Aktuelle Preisinformationen finden Sie auf den offiziellen Websites der Anbieter, da sich die Kosten häufig ändern und in der Regel mit dem Transaktionsvolumen und der Nutzerzahl steigen.

Benötige ich Kenntnisse in Datenwissenschaft, um maschinelles Lernen in der Buchhaltung einzusetzen?

Nicht unbedingt. Moderne KI-gestützte Buchhaltungsplattformen sind für Finanzexperten konzipiert, nicht für Data Scientists. Sie kümmern sich um die technischen Aspekte des maschinellen Lernens hinter benutzerfreundlichen Oberflächen. Dennoch hilft das Verständnis grundlegender Konzepte des maschinellen Lernens – wie Modelle lernen, was die Genauigkeit beeinflusst und wann man den Ergebnissen vertrauen kann – Buchhaltern, diese Tools effektiver zu nutzen. Viele Anbieter bieten neben ihrer Software auch Schulungsprogramme an.

Ist maschinelles Lernen mit meiner bestehenden Buchhaltungssoftware kompatibel?

Die Integrationsfähigkeit hängt sowohl von der ML-Lösung als auch von Ihrem bestehenden Buchhaltungssystem ab. Viele ML-Tools bieten APIs und vorkonfigurierte Konnektoren für gängige Plattformen wie QuickBooks, Xero, SAP und Oracle. Einige fungieren als Add-ons zur Erweiterung bestehender Systeme, andere hingegen als eigenständige Plattformen. Prüfen Sie die Integrationsanforderungen sorgfältig bei der Anbieterauswahl.

Wie lange dauert die Implementierung von maschinellem Lernen im Rechnungswesen?

Die Implementierungszeiten variieren je nach Umfang von Wochen bis Monaten. Ein einfaches, cloudbasiertes ML-Tool zur Ausgabenkategorisierung lässt sich in 2–4 Wochen implementieren. Umfassende ML-Systeme, die in mehrere Buchhaltungsfunktionen integriert sind, können 6–12 Monate benötigen, insbesondere wenn zuvor eine Datenbereinigung erforderlich ist. Der Start mit Pilotprojekten in spezifischen Bereichen ermöglicht eine schnellere erste Implementierung mit messbaren Ergebnissen.

Ist maschinelles Lernen für die Finanzberichterstattung genau genug?

ML-Systeme erzielen bei vielen Buchhaltungsaufgaben eine hohe Genauigkeit und übertreffen oft die menschliche Leistung bei wiederkehrenden Kategorisierungs- und Mustererkennungsaufgaben. Sie erfordern jedoch eine Überwachung. Bewährt hat sich, dass ML die erste Verarbeitung übernimmt und Buchhalter anschließend markierte Posten und ungewöhnliche Transaktionen überprüfen. Mit zunehmender Datenmenge, die die Modelle trainieren, verbessert sich die Genauigkeit. Die Finanzberichterstattung erfordert weiterhin fachliche Beurteilung und menschliche Überprüfung, insbesondere bei komplexen oder nicht routinemäßigen Transaktionen.

Welche Arten von Wirtschaftsprüfungsgesellschaften profitieren am meisten von maschinellem Lernen?

Unternehmen mit hohem Transaktionsvolumen erzielen den deutlichsten ROI – beispielsweise in der Kreditoren-/Debitorenbuchhaltung, der Lohnbuchhaltung oder bei Wirtschaftsprüfungsgesellschaften, die große Datensätze analysieren. Studien zeigen jedoch, dass die Unternehmensgröße die Einführung von ML-Lösungen unterschiedlich beeinflusst. Große Unternehmen verfügen über die Ressourcen für eine umfassende Implementierung, während kleinere Unternehmen von fokussierten, cloudbasierten ML-Tools profitieren, die auf spezifische Schwachstellen abzielen. Mittelständische Unternehmen finden oft den optimalen Punkt, an dem ML-Investitionen die Effizienz deutlich steigern, ohne die Ressourcen zu überlasten.

Schlussfolgerung

Maschinelles Lernen im Rechnungswesen hat den Status einer experimentellen Technologie hinter sich gelassen und ist in die praktische Anwendung übergegangen. Die Werkzeuge sind vorhanden, die Anwendungsfälle sind erprobt und die Hürden für die Einführung sinken.

Finanzexperten, die maschinelles Lernen einsetzen, erzielen Effizienzgewinne, höhere Genauigkeit und Analysefähigkeiten, die manuelle Prozesse nicht erreichen können. Wer sich dagegen sträubt, sieht sich einem wachsenden Wettbewerbsnachteil ausgesetzt, da Kunden schnellere Bearbeitungszeiten, tiefere Einblicke und strategischere Beratungsleistungen erwarten.

Doch das Entscheidende ist Folgendes: Technologie erweitert menschliches Fachwissen, anstatt es zu ersetzen. Die Buchhalter, die im Jahr 2026 und darüber hinaus erfolgreich sein werden, sind diejenigen, die maschinelles Lernen als leistungsstarkes Werkzeug für bessere Arbeit sehen – und nicht als Bedrohung für ihren Beruf.

Sind Sie bereit, maschinelles Lernen für Ihre Buchhaltungspraxis zu nutzen? Beginnen Sie mit einem fokussierten Pilotprojekt, investieren Sie in das Verständnis der Technologie und bereiten Sie sich auf eine Zukunft vor, in der Finanzexpertise mit algorithmischer Leistungsfähigkeit kombiniert wird, um einen beispiellosen Mehrwert zu schaffen.