Kurzzusammenfassung: Predictive Analytics im Finanzwesen nutzt historische Daten, maschinelles Lernen und statistische Modelle, um zukünftige Entwicklungen wie Cashflow, Betrugsrisiko und Markttrends vorherzusagen. Finanzinstitute, die Predictive Analytics einsetzen, erzielen ein besseres Risikomanagement, höhere Prognosegenauigkeit und datengestützte Entscheidungen. Bis 2024 nutzten bereits 751.000 Tsd. Billionen Finanzunternehmen KI in irgendeiner Form im operativen Geschäft, wobei die Verbreitung bei Banken, Versicherungen und Vermögensverwaltern rasant zunimmt.

An den Finanzmärkten wird nicht mit Spekulationen geliebäugelt.

Viele Finanzteams treffen wichtige Entscheidungen jedoch immer noch auf Basis von Intuition, rückwärtsgewandten Berichten und Tabellenkalkulationen, die keine Zukunftsprognosen ermöglichen. Das ändert sich rasant. Predictive Analytics hat sich von einem Modewort in den Chefetagen zu einer operativen Notwendigkeit entwickelt – sie wandelt Rohdaten in umsetzbare Prognosen um, die alles von der Betrugsprävention bis zur Kapitalallokation beeinflussen.

Die Zahlen sprechen für sich. Von Februar bis August 2023 gingen über 15.000 Meldungen zu Scheckbetrug ein, die mit Transaktionen im Wert von über 14 Billionen US-Dollar (tatsächlicher und versuchter Betrug) in Verbindung standen. Der verstärkte Einsatz von KI und Datenanalysen durch das US-Finanzministerium trug dazu bei, betrügerische und unrechtmäßige Zahlungen in Höhe von über 14 Billionen US-Dollar im Fiskaljahr 2024 zu verhindern und zurückzuerlangen. Mit herkömmlichen Methoden wären diese Ergebnisse nicht zu erzielen gewesen.

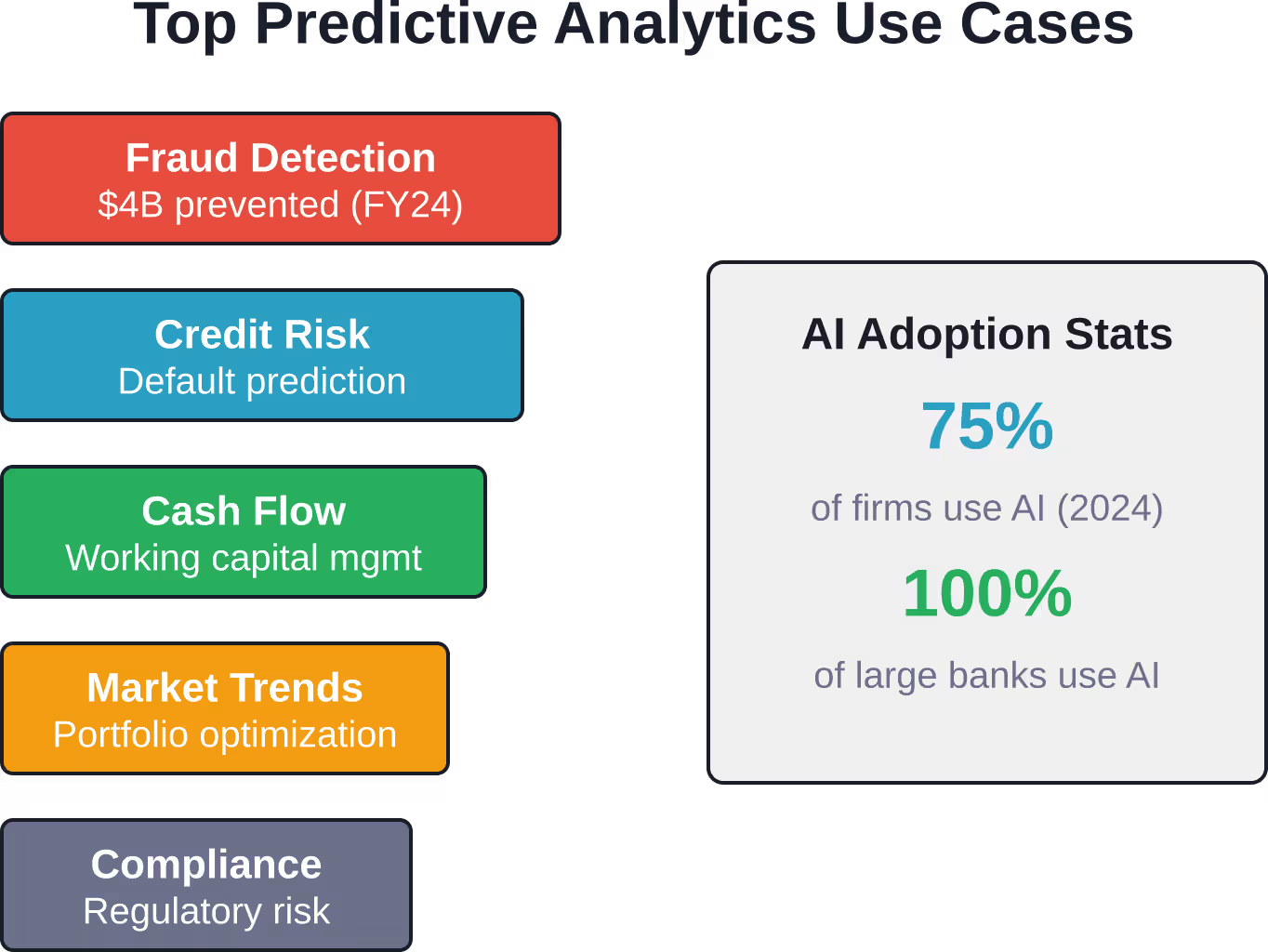

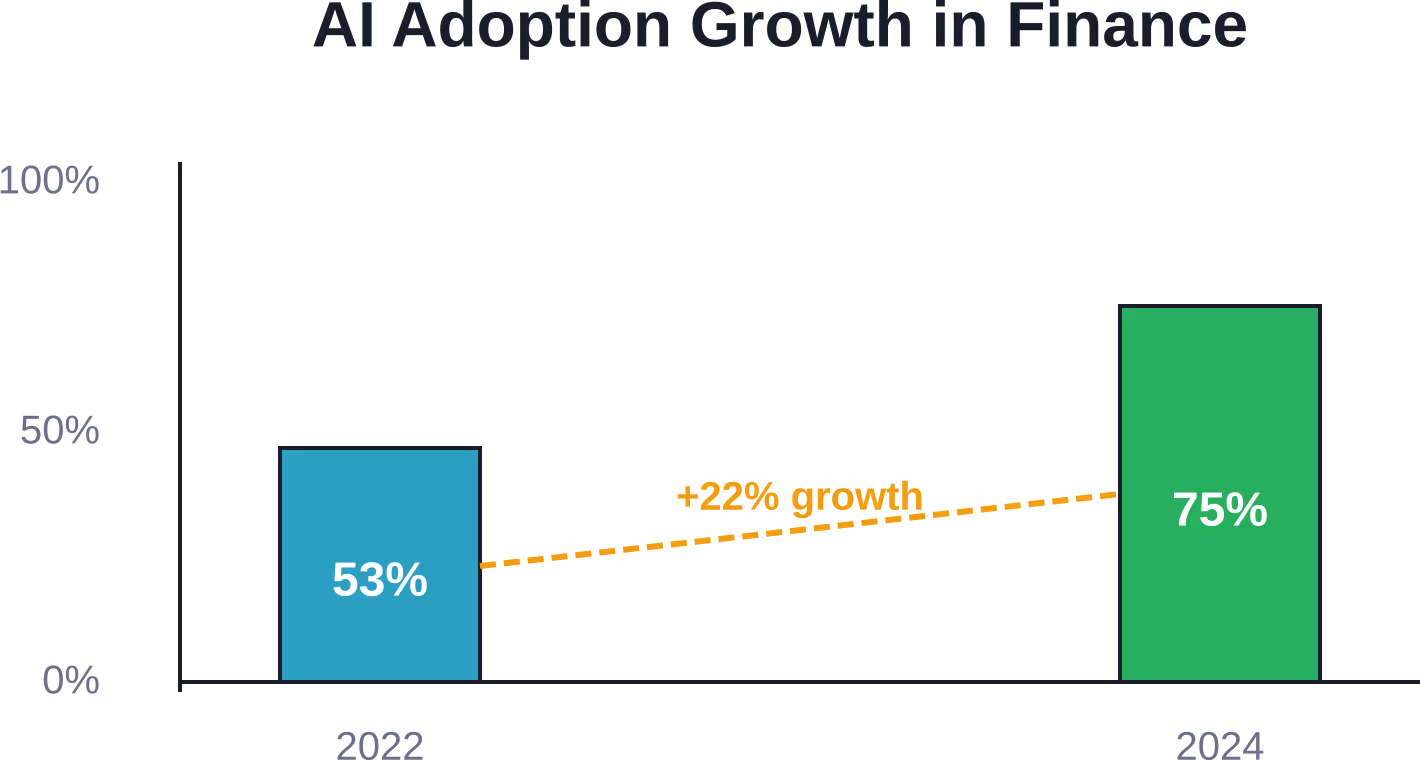

Aber eines ist klar: Die Einführung von KI ist keine Option mehr. Laut einer im November 2024 veröffentlichten Studie der Bank of England nutzten bereits 751.000 der befragten Unternehmen irgendeine Form von KI in ihren Abläufen – im Vergleich zu 531.000 im Jahr 2022. Und alle großen britischen und internationalen Banken, Versicherer und Vermögensverwalter, die geantwortet haben? Sie nutzen bereits KI.

Dieser Leitfaden erläutert, was prädiktive Analysen für Finanzteams konkret bedeuten, welche Modelle Ergebnisse liefern und wie man funktionierende Frameworks aufbaut, ohne in typische Fallen zu tappen.

Was prädiktive Analysen für den Finanzbereich bedeuten

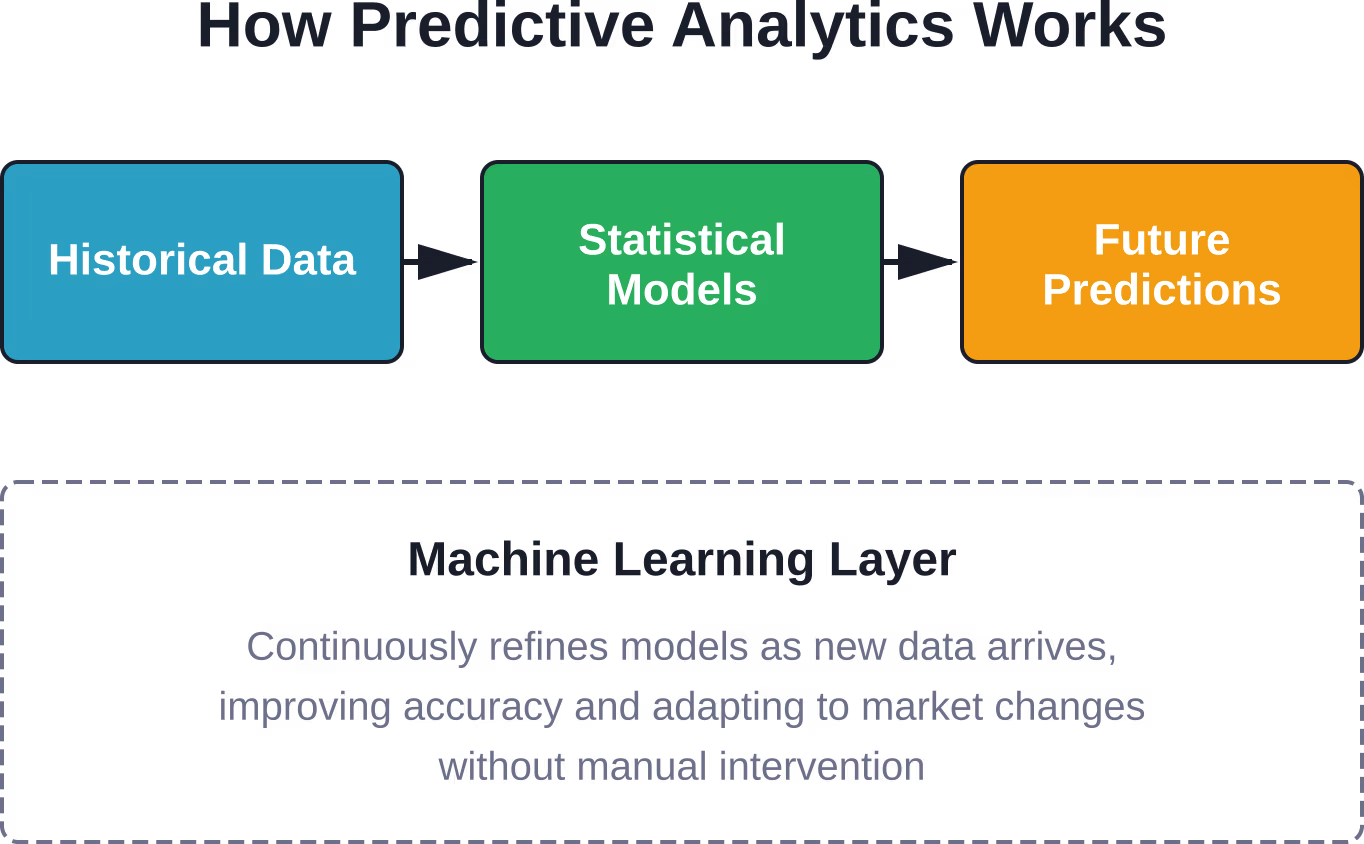

Prädiktive Analysen kombinieren historische Daten mit statistischen Modellen, Data-Mining-Techniken und Algorithmen des maschinellen Lernens, um zukünftige Ergebnisse vorherzusagen. Im Finanzwesen bedeutet das, Fragen zu beantworten, bevor sie zu Problemen werden: Wird dieser Kunde zahlungsunfähig? Welche Rechnungen werden nicht fristgerecht bezahlt? Wo wird sich der Cashflow im nächsten Quartal verknappen?

Dieser Ansatz unterscheidet sich grundlegend von der traditionellen Finanzanalyse. Standardberichte zeigen, was im letzten Monat oder im letzten Quartal geschehen ist. Predictive Analytics hingegen zeigt, was im nächsten Monat voraussichtlich passieren wird – und quantifiziert die Wahrscheinlichkeit.

Drei Komponenten sorgen für das Funktionieren:

- Datenerhebung: Historische Transaktionen, Marktdaten, Kundenverhalten, Wirtschaftsindikatoren und externe Datensätze speisen die Modelle.

- Statistische Modellierung: Regressionsanalysen, Zeitreihenprognosen und Klassifizierungsalgorithmen identifizieren Muster, die Menschen übersehen.

- Maschinelles Lernen: Algorithmen verbessern die Vorhersagen im Laufe der Zeit, indem sie sich an veränderte Bedingungen anpassen, ohne dass eine manuelle Neukalibrierung erforderlich ist.

Mal ehrlich: Predictive Analytics ist keine Zauberei. Es ist Mathematik, systematisch angewendet auf große Datensätze. Doch diese systematische Anwendung fördert Erkenntnisse zutage, die im Datenrauschen verborgen liegen.

Kernmodelle, die Finanzteams tatsächlich verwenden

Nicht alle Prognosemodelle eignen sich für finanzielle Anwendungsfälle. Drei Kategorien dominieren die praktische Anwendung.

Regressionsmodelle für kontinuierliche Zielgrößen

Lineare und logistische Regression prognostizieren kontinuierliche Variablen – Umsatzprognosen, Vermögensbewertungen, Kostenentwicklungen. Diese Modelle stellen Beziehungen zwischen unabhängigen Variablen (Wirtschaftsindikatoren, historische Performance, saisonale Faktoren) und abhängigen Ergebnissen (Umsatz des nächsten Quartals, Portfoliorenditen) her.

Finanzteams bevorzugen Regressionsanalysen, da die mathematischen Berechnungen nachvollziehbar sind. Wenn das Modell für das dritte Quartal einen Umsatz von 12,4 Millionen US-Dollar mit einer Wahrscheinlichkeit von 851 % prognostiziert, können Analysten genau nachvollziehen, welche Faktoren diesen Wert beeinflusst haben.

Zeitreihenprognose für die Trendanalyse

ARIMA-Modelle (AutoRegressive Integrated Moving Average) und exponentielle Glättungsmodelle eignen sich hervorragend zur Prognose von Kennzahlen mit zeitlichen Mustern – Aktienkurse, Cashflow-Zyklen, saisonale Umsatzschwankungen.

Eine Implementierungsmaßnahme verlängerte die Prognosezeiträume von 3 Monaten auf 12 Monate durch die Anwendung von Zeitreihenmodellen auf Budgetdaten, wodurch Mitarbeiterzeit für wertschöpfende Tätigkeiten freigesetzt und die Genauigkeit der Budgetentscheidungen verbessert wurde.

Zeitreihenmodelle sind dann besonders effektiv, wenn historische Muster Vorhersagekraft besitzen. Sie stoßen jedoch an ihre Grenzen, wenn Marktstörungen etablierte Trends unterbrechen.

Klassifikationsmodelle für binäre Ergebnisse

Entscheidungsbäume, Random Forests und neuronale Netze klassifizieren Ergebnisse in Kategorien: Handelt es sich bei dieser Transaktion um Betrug? Wird dieser Kunde zahlungsunfähig? Sollten wir diesen Kredit genehmigen?

Die Betrugserkennungssoftware von DataVisor, die von einer der größten US-Banken eingesetzt wird, nutzt Klassifizierungsmodelle mit Vorhersagefunktionen, um verdächtige Aktivitäten zu erkennen, bevor es zu Verlusten kommt. Das System analysiert Transaktionsmuster, Verhaltensanomalien und Netzwerkverbindungen, um Wahrscheinlichkeitswerte für Betrug zu ermitteln.

Die Genauigkeit der Klassifizierung ist hier von enormer Bedeutung. Falsch-positive Ergebnisse blockieren legitime Transaktionen und verärgern Kunden. Falsch-negative Ergebnisse lassen Betrug unentdeckt.

Acht wirkungsvolle Anwendungsfälle, die das Finanzwesen transformieren

Die Theorie ist weniger wichtig als die Ergebnisse. Diese Anwendungsfälle zeigen, wo prädiktive Analysen einen messbaren Mehrwert liefern.

Betrugserkennung und -prävention

Finanzinstitute sehen sich mit zunehmend raffinierten Betrugsmethoden konfrontiert. Herkömmliche regelbasierte Systeme können da nicht mithalten. Prädiktive Modelle analysieren Transaktionsmuster, Nutzerverhalten, Geräte-Fingerprints und Netzwerkdiagramme, um Anomalien zu identifizieren, die auf Betrug hindeuten.

Die Auswirkungen? Im Geschäftsjahr 2024 verhinderte und sicherte KI-gestütztes maschinelles Lernen Betrugsfälle in Höhe von 14 Billionen PKR – darunter allein 14 Billionen PKR Betrug mit Schecks des Finanzministeriums. Das ist keine bloße Verbesserung. Das ist ein grundlegender Wandel.

Kreditrisikobewertung und Kreditvergabe

Banken nutzen Prognosemodelle, um die Kreditwürdigkeit über traditionelle Kreditscores hinaus zu beurteilen. Diese Modelle berücksichtigen Zahlungshistorie, Beschäftigungsstabilität, Ausgabeverhalten und alternative Datenquellen, um die Ausfallwahrscheinlichkeit vorherzusagen.

Eine bessere Risikobewertung bedeutet weniger Kreditausfälle, geringere Kapitalreserven und die Möglichkeit, qualifizierten Kreditnehmern Kredite zu gewähren, die nach herkömmlichen Scoring-Richtlinien abgelehnt würden.

Cashflow-Prognose

Predictive Analytics im Forderungsmanagement liefert zeitnahe Einblicke in Forderungen, die das Betriebskapital belasten können. Modelle prognostizieren, welche Rechnungen verspätet bezahlt werden, welche Kunden ein Zahlungsausfallrisiko darstellen und wann Liquiditätsengpässe auftreten.

Die Finanzteams nutzen diese Prognosen, um das Working Capital Management zu optimieren, Finanzierungsentscheidungen zeitlich abzustimmen und bessere Zahlungsbedingungen auszuhandeln.

Markttrendanalyse und Anlagestrategie

Vermögensverwalter nutzen maschinelles Lernen, um Marktmuster zu erkennen, Kursbewegungen vorherzusagen und die Portfolioallokation zu optimieren. Die Modelle verarbeiten riesige Datensätze – Marktstrukturdaten, Stimmungsanalysen aus Nachrichten und sozialen Medien, makroökonomische Indikatoren –, um Handelssignale zu generieren.

Fundamentale Modelle, einschließlich großer Sprachmodelle, stellen einen aufkommenden Anwendungsfall im Finanzwesen dar und werden häufig für Marktanalysen und Forschung eingesetzt.

Prognose des Kundenlebenszeitwerts

Prognosemodelle schätzen den Umsatz, den jeder Kunde im Laufe seiner Geschäftsbeziehung mit dem Institut generieren wird. Banken nutzen diese Prognosen, um Kundenbindungsmaßnahmen zu priorisieren, Produktempfehlungen zu personalisieren und Marketingausgaben gezielt einzusetzen.

Hochwertige Kunden erhalten erstklassigen Service. Weniger wertvolle Interessenten nutzen automatisierte Kanäle. Wirtschaftliche Prinzipien funktionieren, weil Prognosen Ressourcen dorthin lenken, wo sie Rendite abwerfen.

Einhaltung gesetzlicher Bestimmungen und Risikomanagement

Finanzinstitute sehen sich komplexen regulatorischen Anforderungen gegenüber. Predictive Analytics hilft dabei, Compliance-Risiken zu erkennen, bevor die Aufsichtsbehörden dies tun – beispielsweise durch die Kennzeichnung verdächtiger Transaktionen zur Überprüfung gemäß den Anti-Geldwäsche-Richtlinien, die Überwachung von Handelsmustern auf Marktmanipulation und die Durchführung von Stresstests von Portfolios anhand potenzieller Szenarien.

Laut SEC-Vorschlägen vom Juli 2023 werden Aufsichtsbehörden die mit der Nutzung prädiktiver Datenanalysen durch Broker-Dealer und Anlageberater verbundenen Interessenkonflikte verstärkt prüfen. Die Einhaltung der Vorschriften wird dadurch sowohl schwieriger als auch wichtiger.

Optimierung der Betriebsprozesse

Rund 411.000 Unternehmen nutzen KI zur Optimierung interner Prozesse – zur Automatisierung von Abstimmungen, zur Vorhersage von Verarbeitungsengpässen und zur Optimierung von Arbeitsabläufen. Weitere 261.000 Unternehmen setzen KI zur Verbesserung des Kundensupports durch Chatbots und intelligentes Routing ein.

Diese Anwendungen sorgen nicht für Schlagzeilen. Aber sie senken die Kosten und verbessern die Servicequalität messbar.

Budgetplanung und Abweichungsanalyse

Prognosemodelle verbessern die Budgetgenauigkeit, indem sie mehr Variablen einbeziehen als herkömmliche Planungsprozesse. Die Modelle berücksichtigen Marktbedingungen, historische Abweichungsmuster, saisonale Effekte und Leistungstrends einzelner Abteilungen.

Bessere Budgets bedeuten eine bessere Kapitalallokation und weniger hektische Bemühungen zur Deckung von Finanzierungslücken mitten im Jahr.

Entwicklung eines Frameworks für prädiktive Analysen, das tatsächlich funktioniert

Die Umsetzung trennt die Gewinner von den bloßen Fassadengestaltern. Ein funktionales Rahmenwerk benötigt fünf Komponenten.

Dateninfrastruktur und -qualität

Was man hineingibt, kommt auch wieder heraus. Vorhersagemodelle benötigen saubere, umfassende und zugängliche Daten. Das bedeutet:

- Zentrale Datenspeicher, die Informationen aus verschiedenen Systemen zusammenführen.

- Richtlinien zur Datenverwaltung, die Konsistenz und Genauigkeit gewährleisten

- Echtzeit-Datenpipelines, die Modelle mit aktuellen Informationen versorgen

- Validierungsprozesse, die Fehler erkennen, bevor sie Vorhersagen verfälschen.

Die meisten Organisationen unterschätzen den erforderlichen Aufwand. Datenqualität ist kein einmaliges Projekt – sie erfordert kontinuierliche Disziplin.

Modellauswahl und -validierung

Unterschiedliche Probleme erfordern unterschiedliche Modelle. Klassifizierungsprobleme erfordern andere Ansätze als Regressionsprognosen. Zeitreihendaten erfordern andere Techniken als Querschnittsanalysen.

Validierung verhindert Überanpassung – ein Phänomen, bei dem Modelle Trainingsdatenmuster auswendig lernen, die sich nicht verallgemeinern lassen. Zu den Techniken gehören:

- Aufteilung in Trainings- und Testdaten, die die Modellleistung anhand unbekannter Daten bewerten

- Kreuzvalidierung, die die Robustheit über mehrere Datenteilmengen hinweg testet

- Backtesting, das simuliert, wie Vorhersagen in der Vergangenheit abgeschnitten hätten

- A/B-Tests, die Modellvorhersagen mit Basisansätzen in der Produktion vergleichen

Verzichtet man auf die Validierung, führt das zum Einsatz von Modellen, die in der Entwicklungsumgebung hervorragend aussehen, in der Produktionsumgebung jedoch katastrophal versagen.

Technologie-Stack und Plattformauswahl

Die Wahl der Plattform ist weniger wichtig als die Kompatibilität mit der bestehenden Infrastruktur und den Fähigkeiten des Teams. Die Optionen reichen von Enterprise-Analytics-Suiten bis hin zu Open-Source-Frameworks.

Wichtige Überlegungen sind:

- Integration mit bestehenden Datenquellen und Geschäftssystemen

- Skalierbarkeit zur Bewältigung wachsender Datenmengen und Modellkomplexität

- Interpretierbarkeitsmerkmale, die Vorhersagen für Interessengruppen und Regulierungsbehörden erläutern

- Bereitstellungsfähigkeiten, die Modelle effizient operationalisieren

Bitte erkundigen Sie sich bei den Plattformanbietern nach den aktuellen Kosten und der Verfügbarkeit der Funktionen, da sich die Angebote häufig ändern.

Teamfähigkeiten und Organisationsveränderung

Technologie ermöglicht Analysen. Menschen machen sie nutzbar. Finanzteams benötigen Datenwissenschaftler, die Statistik und maschinelles Lernen verstehen, Fachexperten, die wissen, welche Fragen relevant sind, und Führungskräfte, die auf Basis von Prognosen handeln, selbst wenn diese der Intuition widersprechen.

Organisatorische Veränderungen erweisen sich als schwieriger als die Implementierung von Technologien. Der Übergang von intuitiven Entscheidungen zu datengestützten Prognosen erfordert einen Kulturwandel.

Governance- und Compliance-Kontrollen

Aufsichtsbehörden prüfen prädiktive Analysen genauestens. Der Vorschlag der SEC vom Juli 2023 zielt auf Interessenkonflikte im Zusammenhang mit prädiktiven Datenanalysen ab, die von Broker-Dealern und Anlageberatern eingesetzt werden. Finanzstabilitätsbehörden weltweit überwachen den Einsatz von KI im Hinblick auf systemische Risiken.

Governance-Rahmen müssen Folgendes berücksichtigen:

- Modellrisikomanagement, das die Methodik dokumentiert, die Genauigkeit validiert und die Leistung überwacht

- Erkennung von Verzerrungen, die diskriminierende Ergebnisse bei Kredit-, Preis- und Serviceentscheidungen verhindert.

- Erklärbarkeitsanforderungen, die Prognosen gegenüber Kunden und Aufsichtsbehörden rechtfertigen

- Prüfprotokolle, die dokumentieren, wie Modelle zu Schlussfolgerungen gelangen

Laut einer im Juni 2025 veröffentlichten Analyse der Bank für Internationalen Zahlungsausgleich (BIZ) erfordern die Auswirkungen von KI auf die Finanzstabilität robuste Governance-Rahmenbedingungen, da die Nutzung zunimmt.

Erhalten Sie Prognosemodelle, die das finanzielle Risiko tatsächlich reduzieren

Betrug, Zahlungsausfälle und fehlerhafte Prognosen tauchen nicht in Berichten auf – sie schlagen sich in Verlusten nieder. Predictive Analytics hilft, diese Probleme frühzeitig zu erkennen, aber nur, wenn sie auf realen Finanzdaten und Arbeitsabläufen basiert. AI Superior arbeitet mit Finanzteams zusammen, die von reaktiven Analysen zu vorausschauenden Entscheidungen übergehen müssen, und nutzt dafür maßgeschneiderte KI-Systeme, die Risikobewertung, Prognosen und operative Kontrolle unterstützen.

Beziehen Sie Prognosen in die Finanzentscheidungen ein.

AI Superior konzentriert sich auf Bereiche, in denen Vorhersagen tatsächlich von Bedeutung sind:

- Risikomuster bei Transaktionen, Zahlungen und dem Kundenverhalten identifizieren

- Entwickeln Sie Modelle anhand konkreter finanzieller Anwendungsfälle, nicht anhand generischer Vorlagen.

- Modelle an sich ändernde Markt- und Datenbedingungen anpassen

Warten Sie nicht auf Berichte, die Verluste bestätigen – Sprechen Sie mit AI Superior und frühzeitig auf finanzielle Risiken reagieren.

Häufige Fehler und wie man sie vermeidet

Implementierungsfehler folgen vorhersehbaren Mustern.

Überanpassung und Modellverschlechterung

Modelle, die zu perfekt an die Trainingsdaten angepasst sind, versagen oft bei neuen Daten. Sie haben Rauschen auswendig gelernt, anstatt Signale zu erfassen. Überanpassung lässt sich durch Regularisierungstechniken, einfachere Modellarchitekturen und sorgfältige Validierung bekämpfen.

Die Leistungsfähigkeit von Modellen verschlechtert sich im Laufe der Zeit mit sich ändernden Marktbedingungen. Ein Modell, das mit Daten aus der Zeit vor der Pandemie trainiert wurde, kann Entwicklungen nach der Pandemie nicht präzise vorhersagen. Kontinuierliche Überwachung und Nachschulung halten die Modelle auf dem neuesten Stand.

Probleme mit Datenqualität und -verfügbarkeit

Fehlende Daten, inkonsistente Formatierung und Integrationsprobleme plagen die meisten Implementierungen. Die Datenqualität sollte frühzeitig sichergestellt werden – bevor Modelle erstellt werden, die auf fehlerhaften Eingaben basieren.

Ignorieren von Fachwissen

Datenwissenschaftler ohne Finanzkenntnisse entwickeln technisch beeindruckende Modelle, die die falschen Fragen beantworten. Fachexperten ohne analytisches Verständnis verwerfen valide Vorhersagen als unverständliches Kauderwelsch. Die Zusammenarbeit beider Gruppen ist unerlässlich.

Regulatorische und ethische Risiken

Prognosemodelle können historische Verzerrungen verfestigen, Verstöße gegen regulatorische Bestimmungen begünstigen und Kunden schädigen. Gesetze zur fairen Kreditvergabe verbieten Diskriminierung, selbst wenn Modelle Korrelationen zwischen geschützten Merkmalen und dem Ausfallrisiko aufdecken.

Testen Sie Modelle auf unterschiedliche Auswirkungen, dokumentieren Sie Entscheidungsprozesse und gewährleisten Sie die menschliche Aufsicht über automatisierte Entscheidungen.

Implementierung ohne klaren ROI

Predictive-Analytics-Projekte scheitern, wenn sie Kennzahlen optimieren, die niemanden interessieren, oder Probleme lösen, die keine Auswirkungen auf die Geschäftsergebnisse haben. Definieren Sie Erfolgskriterien, bevor Sie Modelle erstellen. Wenn eine Vorhersage keine Entscheidung beeinflusst, ist sie irrelevant.

| Herausforderung | Auswirkungen | Minderungsstrategie |

|---|---|---|

| Überanpassung | Trotz guter Testergebnisse: Schwache Leistung im realen Einsatz. | Kreuzvalidierung, Regularisierung, einfachere Modelle |

| Datenqualität | Ungenaue Vorhersagen, Modellfehler | Governance-Rahmenwerke, Validierungsprozesse |

| Modelldrift | Mit der Zeit abnehmende Genauigkeit | Kontinuierliche Überwachung, planmäßige Nachschulung |

| Regulatorisches Risiko | Verstöße gegen Compliance-Vorschriften, Bußgelder, Reputationsschäden | Bias-Testing, Erklärbarkeit, Audit-Trails |

| Qualifikationslücken | Mangelhaftes Modelldesign, gescheiterte Implementierungen | Funktionsübergreifende Teams, Schulungsprogramme |

Regulierungsrahmen und Finanzstabilität

Weltweit verschärfen die Regulierungsbehörden die Aufsicht über KI und prädiktive Analysen im Finanzdienstleistungssektor.

Die SEC schlug im Juli 2023 neue Anforderungen vor, um Interessenkonflikte im Zusammenhang mit prädiktiven Datenanalysen von Broker-Dealern und Anlageberatern zu beheben. Die Regeln würden Unternehmen verpflichten, Konflikte zu beseitigen oder zu neutralisieren, bei denen die Unternehmensinteressen Vorrang vor den Interessen der Anleger haben.

Laut einer im November 2024 veröffentlichten Studie der Bank of England nutzten bereits 751.030 der befragten Unternehmen KI in irgendeiner Form in ihren Geschäftsprozessen – ein Anstieg gegenüber 531.030 im Jahr 2022. Alle befragten großen britischen und internationalen Banken, Versicherer und Vermögensverwalter gaben an, KI einzusetzen. Diese weitverbreitete Nutzung gibt Anlass zu Bedenken hinsichtlich der Finanzstabilität.

Laut einer Analyse der BIZ vom Januar 2026 bergen KI und digitale Finanzdienstleistungen sowohl Chancen als auch Risiken für die Finanzstabilität. Konzentrationsrisiken entstehen, wenn mehrere Institute ähnliche Modelle oder Datenquellen nutzen – korrelierte Ausfälle in Marktstressphasen können Schocks verstärken.

Die US-Notenbank Federal Reserve hob im November 2024 hervor, dass KI im Kampf gegen Scheckbetrug, der immer häufiger vorkommt, hilfreich ist. Zwischen Februar und August 2023 gingen über 15.000 Meldungen zu Scheckbetrug ein, die mit Transaktionen im Wert von über 14 Billionen US-Dollar verbunden waren. Die KI-gestützte Betrugserkennung verhinderte im Fiskaljahr 2024 Verluste in Höhe von 14 Billionen US-Dollar.

Finanzinstitute müssen Innovation und Risikomanagement in Einklang bringen. Die Einhaltung regulatorischer Vorgaben ist keine Option – sie ist der Preis für die Geschäftstätigkeit in dieser Branche.

Was kommt: Die Evolution der prädiktiven Analytik

Mehrere Trends werden die nächste Phase der prädiktiven Analytik im Finanzwesen prägen.

Grundlagenmodelle und große Sprachmodelle

Fundamentale Modelle, darunter große Sprachmodelle, stellen ein aufstrebendes Segment der KI-Anwendungsfälle im Finanzwesen dar. Diese Modelle verarbeiten unstrukturierte Daten – etwa Transkripte von Telefonkonferenzen zu Geschäftsergebnissen, Nachrichtenartikel und regulatorische Dokumente – um Erkenntnisse zu gewinnen, die herkömmlichen Analysemethoden entgehen.

LLMs bergen jedoch neue Risiken. Sie können Fakten verfälschen, Verzerrungen in den Trainingsdaten verstärken und als Blackboxes fungieren, die sich einer Interpretation entziehen. Laut einer GARP-Analyse vom März 2024 müssen Finanzinstitute prüfen, ob LLMs traditionellen Modellierungsansätzen tatsächlich überlegen sind, bevor sie diese flächendeckend einsetzen.

Echtzeitanalysen und Streaming-Daten

Die Stapelverarbeitung weicht der kontinuierlichen Analyse. Betrugserkennung in Echtzeit, sofortige Kreditentscheidungen und dynamische Preisgestaltung erfordern Modelle, die Streaming-Daten verarbeiten und Vorhersagen umgehend aktualisieren.

Erklärbare KI und Modelltransparenz

Regulatorischer Druck und Geschäftsanforderungen treiben die Nachfrage nach interpretierbaren Modellen an. Black-Box-Neuronale Netze stoßen bei Regulierungsbehörden, Wirtschaftsprüfern und Führungskräften auf Skepsis, da diese nachvollziehen müssen, wie Vorhersagen zustande kommen.

Techniken wie SHAP (SHapley Additive exPlanations) und LIME (Local Interpretable Model-agnostic Explanations) machen komplexe Modelle transparenter.

Automatisiertes maschinelles Lernen und Demokratisierung

AutoML-Plattformen reduzieren den technischen Aufwand für die Erstellung von Vorhersagemodellen. Finanzexperten ohne datenwissenschaftlichen Hintergrund können mithilfe von Low-Code-Tools Modelle entwickeln und implementieren.

Die Demokratisierung birgt Chancen und Risiken. Mehr Menschen, die Modelle entwickeln, bedeuten mehr Innovation – und mehr schlecht konstruierte Modelle, die in die Produktion gelangen.

Erfolgsmessung: Die wichtigsten Kennzahlen

Woran erkennt man, ob prädiktive Analysen einen Mehrwert bieten? Verfolgen Sie diese Kennzahlen:

| Metrisch | Was es misst | Ziel |

|---|---|---|

| Genauigkeit der Prognose | Vorhersagefehler vs. tatsächliche Ergebnisse (MAPE, MAE) | Besser als der Ausgangswert um 15%+ |

| Modellgenauigkeit | Genauigkeit positiver Vorhersagen (Betrugserkennung, Zahlungsausfälle) | 85%+ für kritische Anwendungen |

| Modellrückruf | Prozentsatz der tatsächlich identifizierten positiven Fälle | 90%+ für Betrug, 75%+ für Kreditrisiko |

| Zeit für eine Entscheidung | Geschwindigkeit von der Dateneingabe bis zur umsetzbaren Vorhersage | Echtzeit-Betrugserkennung, stündliche Überprüfung des Cashflows |

| ROI | Wertschöpfung im Vergleich zu Implementierungs- und Betriebskosten | Mindestens 3:1 innerhalb von 18 Monaten |

| Adoptionsrate | Prozentsatz der auf Prognosen basierenden Entscheidungen | 60%+ für Zielanwendungsfälle |

Der finanzielle Erfolg entscheidet letztendlich über den Erfolg. Modelle, die die Prognosegenauigkeit bis 2013T verbessern, aber keine Entscheidungen verändern, schaffen keinen Mehrwert. Modelle, die Betrugsverluste bis 10 Millionen reduzieren, rechtfertigen hingegen erhebliche Investitionen.

Häufig gestellte Fragen

Worin besteht der Unterschied zwischen prädiktiver Analytik und traditioneller Finanzprognose?

Herkömmliche Prognosen basieren typischerweise auf linearen Hochrechnungen aus historischen Daten und der Einschätzung von Analysten. Predictive Analytics nutzt Algorithmen des maschinellen Lernens, um komplexe Muster über mehrere Variablen hinweg zu erkennen und sich automatisch an veränderte Bedingungen anzupassen. Während traditionelle Methoden den Umsatz des nächsten Quartals auf Basis der Wachstumsrate des Vorjahres prognostizieren, berücksichtigen prädiktive Modelle Dutzende von Faktoren – Marktbedingungen, Kundenverhalten, Wettbewerbsaktivitäten, Wirtschaftsindikatoren –, um Wahrscheinlichkeitsprognosen mit Konfidenzintervallen zu erstellen.

Wie hoch sind die Kosten für die Implementierung von Predictive Analytics?

Die Implementierungskosten variieren stark je nach Umfang, Verfügbarkeit der Dateninfrastruktur und Teamkompetenzen. Insbesondere die Implementierungskosten für Predictive Analytics hängen erheblich vom Umfang und der vorhandenen Infrastruktur ab. Unternehmensweite Implementierungen in großen Finanzinstituten erfordern typischerweise erhebliche Investitionen in umfassende Frameworks, die mehrere Anwendungsfälle abdecken. Der größte Kostenfaktor sind in der Regel die Personalkosten – Data Scientists, Ingenieure und Analysten – und weniger die Technologielizenzen. Da sich die Angebote häufig ändern, sollten Sie die Preise und die Verfügbarkeit der Funktionen direkt bei den Plattformanbietern überprüfen.

Welche Fähigkeiten benötigen Finanzteams, um prädiktive Analysen effektiv einzusetzen?

Effektive Teams vereinen drei Kompetenzbereiche: Data Scientists mit Kenntnissen in Statistik, Algorithmen des maschinellen Lernens und Programmiersprachen wie Python oder R entwickeln und validieren Modelle. Fachexperten mit fundierten Finanzkenntnissen identifizieren die relevanten Fragestellungen und interpretieren Prognosen im Geschäftskontext. Führungskräfte treffen datenbasierte Entscheidungen, selbst wenn Prognosen der Intuition widersprechen. Viele Unternehmen beginnen mit der Einstellung externer Spezialisten und bauen ihre internen Kompetenzen schrittweise durch Schulungsprogramme aus.

Wie stellt man sicher, dass Vorhersagemodelle im Laufe der Zeit präzise bleiben?

Die Modellperformance verschlechtert sich mit veränderten Marktbedingungen – ein Phänomen, das als Modelldrift bezeichnet wird. Um einer Verschlechterung vorzubeugen, sind kontinuierliche Überwachung, die die Vorhersagegenauigkeit mit den tatsächlichen Ergebnissen vergleicht, automatische Warnmeldungen bei Unterschreitung von Schwellenwerten, regelmäßiges Retraining zur Aktualisierung der Modelle mit aktuellen Daten sowie Validierungstests erforderlich, die sicherstellen, dass aktualisierte Modelle die Genauigkeit verbessern und nicht verschlechtern. Führende Institutionen überwachen die Modellperformance täglich und führen vierteljährliche oder bei signifikanter Verschlechterung des Modells ein Retraining durch.

Was sind die größten regulatorischen Bedenken im Zusammenhang mit prädiktiver Analytik im Finanzwesen?

Die Aufsichtsbehörden konzentrieren sich auf verschiedene Bereiche. Die SEC schlug im Juli 2023 Regeln vor, die Interessenkonflikte bei der Nutzung prädiktiver Analysen durch Unternehmen unterbinden sollen, wenn deren Interessen Vorrang vor den Interessen ihrer Kunden haben. Vorschriften für faire Kreditvergabe verbieten Diskriminierung, selbst wenn Modelle Korrelationen zwischen geschützten Merkmalen und Kreditrisiko aufdecken. Anforderungen an das Modellrisikomanagement erfordern Dokumentation, Validierung und Governance. Die Finanzstabilitätsbehörden befürchten, dass die weitverbreitete Anwendung ähnlicher Modelle in Marktstresssituationen zu korrelierten Fehlern führen könnte. Die Einhaltung der Vorschriften erfordert nachvollziehbare Modelle, Tests auf Verzerrungen, Prüfprotokolle und menschliche Aufsicht.

Können auch kleine und mittlere Finanzinstitute von prädiktiver Analytik profitieren oder ist diese nur großen Banken vorbehalten?

Cloud-Plattformen und Analytics-as-a-Service-Angebote haben den Zugang zu Analytics demokratisiert. Kleine Institute können zwar nicht mit den Budgets großer Banken für die Entwicklung individueller Modelle mithalten, aber sie können vorgefertigte Modelle für Betrugserkennung, Kreditwürdigkeitsprüfung und Cashflow-Prognosen zu erschwinglichen Kosten einsetzen. Viele Anbieter bieten gestaffelte Preise an, die prädiktive Funktionen für Institute jeder Größe zugänglich machen. Der Schlüssel liegt darin, mit wirkungsvollen Anwendungsfällen zu beginnen, die einen messbaren ROI liefern, anstatt sofort umfassende Analytics-Frameworks aufzubauen.

Wie lange dauert es, bis Ergebnisse durch die Implementierung von Predictive Analytics sichtbar werden?

Der Zeitrahmen hängt von der Komplexität des Anwendungsfalls und der Bereitschaft der Organisation ab. Einfache Anwendungen wie die Betrugserkennung mithilfe von Anbieterplattformen können innerhalb von 3–6 Monaten Ergebnisse zeigen. Komplexe, kundenspezifische Modelle zur Portfoliooptimierung oder zum integrierten Risikomanagement benötigen in der Regel 12–18 Monate für Entwicklung, Validierung und Implementierung. Die meisten Organisationen verzeichnen innerhalb des ersten Jahres messbare Verbesserungen bei den ausgewählten Anwendungsfällen, wobei sich die Vorteile mit der Skalierung erfolgreicher Modelle auf weitere Anwendungen ausweiten. Schnelle Erfolge schaffen die Unterstützung der Organisation für längerfristige Initiativen.

Den nächsten Schritt gehen

Predictive Analytics hat sich von einem Wettbewerbsvorteil zu einer operativen Notwendigkeit entwickelt. Die Nutzungsrate von 75% bei Finanzunternehmen wird bis 2024 weiter steigen. Institute, die datengestützte Prognosen beherrschen, werden diejenigen, die dies nicht tun, deutlich übertreffen – nicht nur geringfügig, sondern durch grundlegende Unterschiede im Risikomanagement, der Kapitaleffizienz und der strategischen Agilität.

Konzentrieren Sie sich zunächst auf Anwendungsfälle mit klarem ROI. Betrugserkennung, Kreditrisikobewertung und Cashflow-Prognosen bieten messbare Vorteile und eine überschaubare Implementierungskomplexität. Bauen Sie die Dateninfrastruktur und die Teamkompetenzen schrittweise auf, anstatt sofort eine umfassende Transformation anzustreben.

Die Technologie funktioniert. Die Modelle liefern Ergebnisse. Die Frage ist nicht, ob Predictive Analytics in den Finanzbereich gehört – sondern ob Ihr Unternehmen sie effektiv einsetzt oder gegenüber Wettbewerbern, die dies tun, ins Hintertreffen gerät.

Kommt Ihnen das bekannt vor? Das liegt daran, dass das Zeitfenster für die frühe Einführung geschlossen ist. Die Frage ist nun die Qualität der Umsetzung, nicht mehr, ob man überhaupt anfangen soll.