Kurzzusammenfassung: Prädiktive Analysen im Rechnungswesen nutzen historische Daten, maschinelles Lernen und statistische Modelle, um zukünftige Finanztrends vorherzusagen, Risiken zu identifizieren und proaktive Entscheidungen zu ermöglichen. Sie wandeln das Rechnungswesen von einer rückwärtsgewandten Datenerfassung in eine strategische Beratungsfunktion um, die Unternehmen hilft, Cashflow-Herausforderungen vorherzusehen, das Betriebskapital zu optimieren und Wachstum mit beispielloser Genauigkeit zu planen.

Im Rechnungswesen ging es schon immer um Zahlen. Doch jahrzehntelang erzählten diese Zahlen Geschichten aus der Vergangenheit – was im letzten Quartal, im letzten Jahr, im letzten Monat geschah.

Das ändert sich. Predictive Analytics führt zu einem grundlegenden Wandel im Rechnungswesen – von der historischen Datenerfassung hin zu zukunftsorientierten Finanzinformationen. Buchhalter, die mit diesen Werkzeugen ausgestattet sind, können nun Risiken antizipieren, Trends prognostizieren und strategische Entscheidungen treffen, bevor Probleme entstehen.

Die Folgen? Unternehmen gewinnen die Fähigkeit, Unsicherheiten souverän zu begegnen, ihr Betriebskapital proaktiv zu optimieren und ihre Finanzfunktion von einem Kostenfaktor zu einem strategischen Partner zu transformieren.

Was ist Predictive Analytics im Rechnungswesen?

Predictive Analytics nutzt historische Daten, statistische Algorithmen und Verfahren des maschinellen Lernens, um Muster zu erkennen und zukünftige Ergebnisse vorherzusagen. Im Rechnungswesen bedeutet dies die Analyse vergangener Finanzkennzahlen, operativer Kennzahlen und Marktbedingungen, um zukünftige Entwicklungen vorherzusagen.

Im Gegensatz zur traditionellen Berichterstattung, die Ihnen mitteilt, wie hoch Ihr Umsatz im letzten Quartal war, prognostiziert die prädiktive Analytik, wie hoch Ihr Umsatz im nächsten Quartal voraussichtlich sein wird, und hebt so potenzielle Engpässe oder Chancen hervor, bevor diese sich realisieren.

Diese Unterscheidung ist wichtig. Traditionelle Buchhaltung blickt zurück. Predictive Analytics blickt nach vorn und ermöglicht proaktives Eingreifen statt reaktiver Hektik.

Laut IFAC übernimmt die intelligente Prozessautomatisierung (IPA) die vorausschauende Analyse, lernt im Laufe der Zeit, passt sich Veränderungen an und bewältigt komplexe Datenanalysen – Fähigkeiten, die sie von der grundlegenden robotergestützten Prozessautomatisierung unterscheiden.

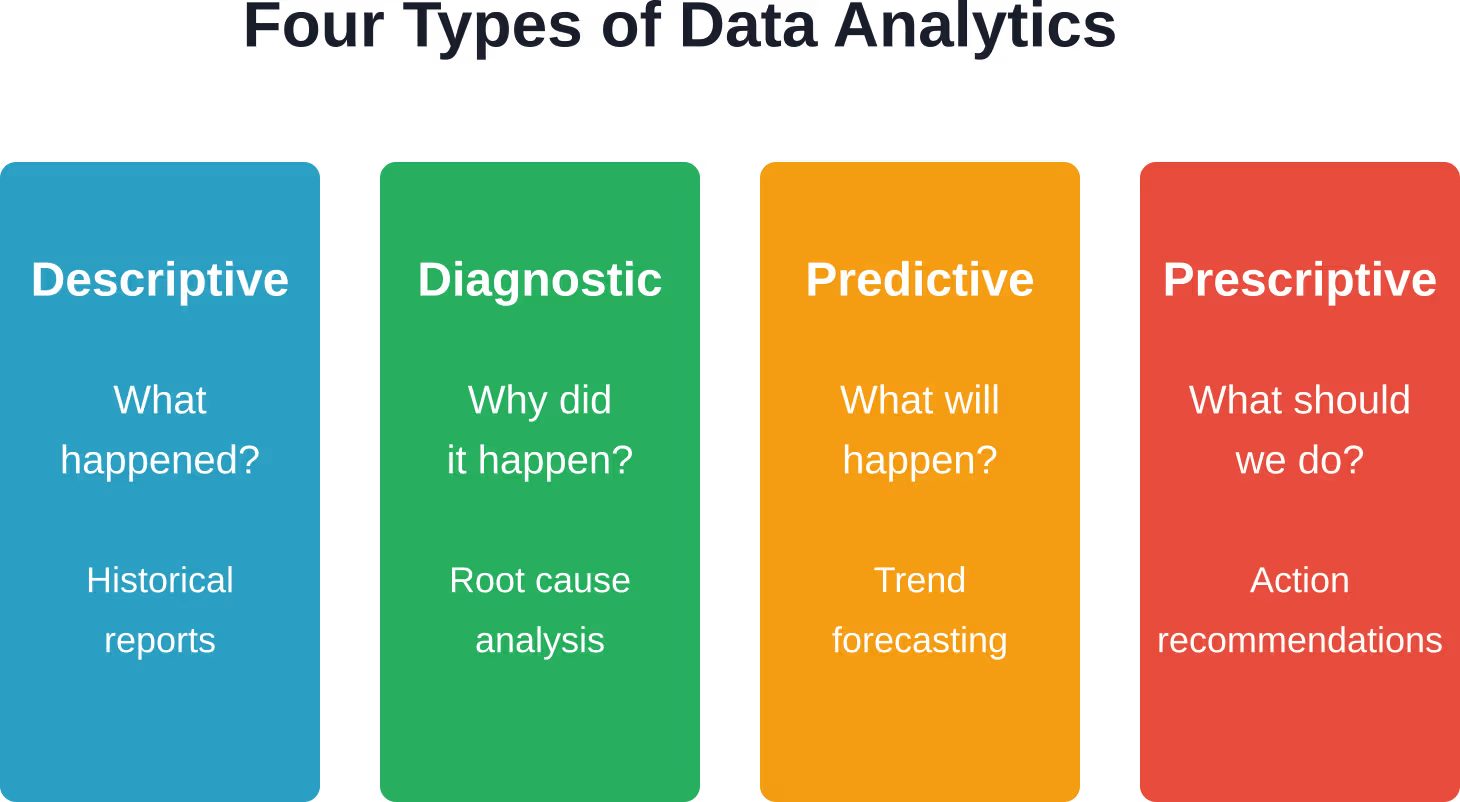

Wie sich prädiktive Analysen von anderen Analysetypen unterscheiden

Datenanalyse im Rechnungswesen gibt es in verschiedenen Ausprägungen. Das Verständnis der Unterschiede verdeutlicht, wo prädiktive Analysen ihren Platz haben.

- Deskriptive Analytik fasst zusammen, was passiert ist. Standard-Finanzberichte, Dashboards mit den Ausgaben des Vormonats, Altersstrukturanalysen – alles beschreibend.

- Diagnostische Analysen erklärt, warum etwas passiert ist. Varianzanalysen, Verhältnisanalysen und detaillierte Berichte, die die Ursachen ermitteln, fallen hierher.

- Prädiktive Analytik Prognosen über zukünftige Entwicklungen. Modelle des maschinellen Lernens, die den Cashflow des nächsten Quartals prognostizieren, Algorithmen, die Rechnungen mit wahrscheinlichem Zahlungsverzug kennzeichnen, Risikobewertungen für Kreditentscheidungen.

- Präskriptive Analytik gibt Handlungsempfehlungen. Optimierungsalgorithmen schlagen den besten Zahlungszeitpunkt vor, Szenario-Modellierung dient als Grundlage für strategische Entscheidungen.

Der Großteil der Buchhaltungsarbeit fällt nach wie vor in den Bereich der deskriptiven Tätigkeiten. Die Verlagerung hin zu prädiktiven und präskriptiven Analysen verdeutlicht die Entwicklung des Berufsstands hin zur strategischen Beratung.

Nutzen Sie prädiktive Analysen im Rechnungswesen mit KI Superior

AI Superior arbeitet mit Finanz- und Buchhaltungsteams zusammen, um auf Basis von Transaktions- und historischen Daten Vorhersagemodelle zu entwickeln. Ziel ist die Unterstützung von Prognosen, Anomalieerkennung und Finanzplanung.

Sie konzentrieren sich auf Modelle, die sich in bestehende Buchhaltungssysteme und Arbeitsabläufe einfügen.

Sie möchten prädiktive Analysen im Rechnungswesen anwenden?

AI Superior kann Ihnen helfen bei:

- Bewertung von Finanzdaten

- Erstellung von Vorhersagemodellen

- Integration von Modellen in bestehende Werkzeuge

- Verbesserung der Genauigkeit basierend auf der Nutzung

👉 Kontaktieren Sie AI Superior um Ihr Projekt, Ihre Daten und Ihren Implementierungsansatz zu besprechen

Kernanwendungsfälle für prädiktive Analysen im Rechnungswesen

Cashflow-Prognose

Liquiditätsprobleme können Unternehmen ruinieren. Predictive Analytics hilft Buchhaltern, die Liquiditätslage Wochen oder Monate im Voraus zu prognostizieren und potenzielle Engpässe frühzeitig zu erkennen, um handeln zu können.

Mithilfe von Modellen werden historische Zahlungsmuster, saisonale Trends, das Zahlungsverhalten von Kunden und Wirtschaftsindikatoren analysiert, um zukünftige Liquiditätslagen zu prognostizieren. Das Ergebnis: Finanzteams können sich Kreditlinien sichern, bevor diese dringend benötigt werden, Zahlungszeitpunkte optimieren und Liquiditätskrisen vermeiden.

Debitorenmanagement

Predictive Analytics im Forderungsmanagement liefert zeitnahe Einblicke in Risiken und Forderungen, die das Betriebskapital belasten können. Algorithmen bewerten Rechnungen nach der Wahrscheinlichkeit eines Zahlungsverzugs und ermöglichen es den Inkassoteams, die Nachverfolgung zu priorisieren.

Einige Modelle gehen noch weiter und prognostizieren optimale Mahnstrategien für verschiedene Kundensegmente. Die Auswirkungen auf die durchschnittliche Forderungslaufzeit (DSO) können erheblich sein – eine Verkürzung der Verweildauer von Zahlungseingängen verbessert direkt das Betriebskapital.

Risikobewertung und Betrugserkennung

Anomalieerkennungsalgorithmen durchsuchen Transaktionsdaten nach Mustern, die nicht dem normalen Verhalten entsprechen. Ungewöhnliche Lieferantenzahlungen, atypische Ausgabenmuster, doppelte Rechnungen – prädiktive Modelle kennzeichnen diese Fälle zur Überprüfung, bevor sie zu erheblichen Verlusten führen.

Die Technologie lernt mit der Zeit, passt sich neuen Betrugsmustern an und reduziert Fehlalarme, je mehr Trainingsdaten sie sammelt.

Budgetgenauigkeit und Planung

Die traditionelle Budgetplanung stützt sich stark auf die Zahlen des Vorjahres und eine Wachstumsannahme. Prognosemodelle hingegen beziehen umfassendere Datensätze ein: Marktbedingungen, Wettbewerbsdynamik, operative Kennzahlen und sogar die Stimmung in sozialen Medien.

Das Ergebnis? Budgets, die realistische Szenarien widerspiegeln statt Wunschdenken, mit Wahrscheinlichkeitsbereichen statt falscher Präzision.

Datenquellen, die Vorhersagemodelle speisen

Der Grundsatz „Müll rein, Müll raus“ gilt in besonderem Maße für prädiktive Analysen. Modelle sind nur so gut wie die Daten, mit denen sie gefüttert werden.

| Datenquellenkategorie | Beispiele | Was es ermöglicht |

|---|---|---|

| Historische Finanzdaten | Hauptbuch, Saldenlisten, frühere Kontoauszüge | Trendidentifizierung, Saisonalitätsmuster |

| Betriebsdaten | Verkaufstransaktionen, Lagerbestände, Produktionsmengen | Umsatzprognosen, Kostenprognosen |

| Kundendaten | Zahlungshistorie, Kreditwürdigkeit, Interaktionsdaten | Forderungsprognose, Kreditrisikobewertung |

| Marktdaten | Wirtschaftsindikatoren, Branchenbenchmarks, Wettbewerbsinformationen | Strategische Planung, Szenariomodellierung |

| Nichtfinanzielle Daten | Website-Traffic, Social-Media-Stimmung, Mitarbeiterkennzahlen | Frühindikatoren für die finanzielle Leistungsfähigkeit |

Gängige prädiktive Modellierungstechniken im Rechnungswesen

Verschiedene statistische Verfahren und Ansätze des maschinellen Lernens bilden die Grundlage für prädiktive Analysen im Rechnungswesen.

- Regressionsmodelle Lineare Regression, multiple Regression und polynomische Varianten sind nach wie vor unverzichtbare Instrumente für Finanzprognosen. Sie prognostizieren kontinuierliche Ergebnisse wie Einnahmen oder Ausgaben auf Basis von Prädiktorvariablen.

- KlassifizierungsalgorithmenLogistische Regression, Entscheidungsbäume, Support-Vektor-Maschinen – Daten in Kategorien einteilen. Wird dieser Kunde pünktlich zahlen? Handelt es sich bei dieser Transaktion möglicherweise um Betrug?

- Zeitreihenmethoden Modelle wie ARIMA (AutoRegressive Integrated Moving Average) eignen sich hervorragend für Prognosen, wenn zeitliche Muster relevant sind. Beispiele hierfür sind monatliche Umsätze, vierteljährliche Cashflows und saisonale Lagerbestände.

- Ensembles für maschinelles Lernen Mehrere Modelle werden kombiniert, um die Genauigkeit zu verbessern. Random Forests aggregieren Hunderte von Entscheidungsbäumen; Gradient Boosting-Verfahren verfeinern die Vorhersagen iterativ.

Die Wahl hängt von der Fragestellung, den Dateneigenschaften und den Anforderungen an die Interpretierbarkeit ab. Regulatorische Rahmenbedingungen erfordern häufig erklärbare Modelle anstelle von Black-Box-Neuronalen Netzen.

Implementierung von Predictive Analytics: Praktische Überlegungen

Technologie allein schafft keinen Mehrwert. Für eine erfolgreiche Implementierung müssen Datenqualität, organisatorische Bereitschaft und Veränderungsmanagement berücksichtigt werden.

Datenqualität und -aufbereitung

Modelle, die mit fehlerhaften Daten trainiert werden, liefern fehlerhafte Vorhersagen. Die Datenbereinigung – das Entfernen von Duplikaten, das Korrigieren von Fehlern und die Standardisierung von Formaten – beansprucht in Analyseprojekten viel Zeit.

Die systemübergreifende Integration ist ebenfalls wichtig. Finanzdaten befinden sich im ERP-System, Kundendaten im CRM-System und operative Daten in verschiedenen Abteilungssystemen. Die Zusammenführung dieser Datenquellen in ein analysefähiges Format erfordert sowohl eine entsprechende technische Infrastruktur als auch eine abteilungsübergreifende Koordination.

Fähigkeiten und Kompetenzen

IFAC stellt fest, dass fundierte Finanz- und Buchhaltungskenntnisse allein nicht mehr ausreichen, um langfristig ein wertschöpfender Geschäftspartner zu werden. Der Aufbau von Kompetenzen in den Bereichen Data Science und Datenanalyse innerhalb von Finanzteams ist daher unerlässlich geworden.

Das heißt nicht, dass jeder Buchhalter einen Doktortitel in Statistik benötigt. Finanzteams brauchen aber eine Kombination aus analytischem Denken, statistischen Kenntnissen, Erfahrung mit Analysetools und der Fähigkeit, Modellergebnisse in betriebswirtschaftliche Erkenntnisse umzusetzen.

Viele Organisationen begegnen diesem Problem mit hybriden Teams – sie bringen Buchhalter, die den geschäftlichen Kontext verstehen, mit Datenwissenschaftlern zusammen, die die Modelle erstellen.

Technologieinfrastruktur

Cloud-Plattformen wie Google Cloud, Azure und Amazon SageMaker bieten die Infrastruktur zum Erstellen, Trainieren und Bereitstellen von Vorhersagemodellen ohne massive Vorabinvestitionen.

Für spezifische Anwendungsfälle im Rechnungswesen existieren maßgeschneiderte Lösungen. KI-gestützte Tools wie Vic.ai, Zeni, Docyt, Blue Dot und Truewind automatisieren Buchhaltungsaufgaben und gewinnen mithilfe fortschrittlicher Algorithmen des maschinellen Lernens Erkenntnisse aus großen Datensätzen.

Die Entscheidung zwischen Eigenentwicklung und Kauf hängt von den organisatorischen Fähigkeiten, dem Budget und den spezifischen Anforderungen ab. Standardlösungen bieten eine schnellere Wertschöpfung, aber weniger Anpassungsmöglichkeiten; kundenspezifische Modelle bieten Präzision, erfordern jedoch kontinuierliche Ressourcen für Data Science.

Herausforderungen und Beschränkungen

Prädiktive Analysen sind keine Kristallkugel. Modelle extrapolieren aus historischen Mustern – wenn sich grundlegende Bedingungen ändern, versagen die Vorhersagen.

Die Pandemie von 2020 verdeutlichte dies eindrücklich. Modelle, die auf Daten vor der Pandemie basierten, konnten weder Lockdowns noch Lieferkettenunterbrechungen oder verändertes Konsumverhalten vorhersehen. Prognosen vom Februar 2020 waren bereits im März überholt.

Weitere Einschränkungen:

- Datenverfügbarkeit: Kleine Organisationen mit begrenzten historischen Daten haben Schwierigkeiten, robuste Modelle zu trainieren.

- Modellkomplexität: Komplexe Algorithmen erfordern technisches Fachwissen für Implementierung und Wartung.

- Interpretierbarkeits-Kompromisse: Die genauesten Modelle sind oft die am wenigsten erklärbaren.

- Risiken der Überanpassung: Modelle, die bei historischen Daten hervorragend funktionieren, aber bei neuen Daten versagen

- Ethische Überlegungen: Algorithmische Verzerrungen, Bedenken hinsichtlich der Fairness, Einhaltung gesetzlicher Vorschriften

Mal ehrlich: Predictive Analytics ergänzt das menschliche Urteilsvermögen, ersetzt es aber nicht. Die besten Ergebnisse erzielt man durch die Kombination von Modellerkenntnissen mit Kontextverständnis und professioneller Skepsis.

Die strategischen Auswirkungen auf den Berufsstand der Wirtschaftsprüfer

Laut der IFAC-Publikation ‘Fünf Gründe, warum die Finanzfunktion bereit für Umbrüche ist’ aus dem Jahr 2017 müssen Finanzexperten ihre technischen und zwischenmenschlichen Kompetenzen schärfen, um den technologischen Wandel in ihrem Berufsfeld bewältigen zu können.

Doch dieser Umbruch birgt auch Chancen. Durch die Automatisierung von Routineaufgaben verlagern Buchhalter ihren Schwerpunkt von Dateneingabe und -abstimmung hin zu Analyse-, Strategie- und Beratungstätigkeiten.

AICPA betont, dass Wirtschaftsprüfer in der idealen Position sind, Kundendaten zu aggregieren, um Unternehmen besser zu verstehen und Bedürfnisse vorherzusehen, und so strategische Erkenntnisse zu liefern, die über die Einhaltung gesetzlicher Bestimmungen hinausgehen.

Prädiktive Analysen ermöglichen diesen Wandel. Buchhalter, die mit diesen Werkzeugen ausgestattet sind, werden zu strategischen Partnern, die Unternehmen dabei helfen, Unsicherheiten zu bewältigen, die Leistung zu optimieren und nachhaltiges Wachstum zu planen.

Häufig gestellte Fragen

Worin besteht der Unterschied zwischen prädiktiver Analytik und Prognosen?

Prognosen sind eine Anwendung von Predictive Analytics. Traditionelle Prognosen basieren oft auf einfacher Trendextrapolation oder subjektiven Schätzungen. Predictive Analytics nutzt statistische Modelle und maschinelles Lernen, um mehrere Variablen gleichzeitig zu analysieren und komplexe Muster zu erkennen, die Menschen möglicherweise entgehen. Das Ergebnis sind in der Regel genauere, wahrscheinlichkeitsgewichtete Vorhersagen.

Benötigen kleine Wirtschaftsprüfungsgesellschaften prädiktive Analysen?

Skalierung ist weniger wichtig als man denkt. Cloudbasierte Lösungen und kostengünstige Software haben den Zugang zu Prognosetools demokratisiert. Selbst kleine Unternehmen können Forderungsprognosen, Cashflow-Modelle oder Kundenrisikobewertungen nutzen. Der Schlüssel liegt darin, mit fokussierten Anwendungsfällen zu beginnen, die konkrete Probleme lösen, anstatt zu viele Aspekte auf einmal anzugehen.

Wie genau sind Vorhersagemodelle für Buchhaltungsanwendungen?

Die Genauigkeit variiert stark in Abhängigkeit von Datenqualität, Modellwahl und der jeweiligen Anwendung. Cashflow-Prognosen erreichen kurzfristig eine Genauigkeit von 85–951 TP3T, die sich jedoch bei längeren Prognosehorizonten verschlechtert. Betrugserkennungsmodelle wägen Fehlalarme gegen unentdeckte Betrugsfälle ab. Die Frage ist nicht, ob Modelle perfekt sind – das sind sie nicht –, sondern ob sie bestehende Methoden verbessern.

Welche Fähigkeiten benötigen Buchhalter für die Arbeit mit prädiktiven Analysen?

Zu den Kernkompetenzen gehören statistisches Denken, Datenkompetenz, die kritische Bewertung von Modellergebnissen und die Fähigkeit, Erkenntnisse auch Nicht-Technikern verständlich zu vermitteln. Fundierte Programmierkenntnisse sind hilfreich, aber nicht immer zwingend erforderlich – viele moderne Tools bieten visuelle Benutzeroberflächen. Neugier und Lernbereitschaft sind wichtiger als aktuelle technische Fähigkeiten.

Kann prädiktive Analytik menschliches Urteilsvermögen im Rechnungswesen ersetzen?

Nein. Modelle liefern zwar Entscheidungsgrundlagen, treffen aber keine Entscheidungen selbst. Buchhaltung erfordert professionelles Urteilsvermögen, ethisches Denken und Kontextverständnis, die Algorithmen nicht nachbilden können. Predictive Analytics ist am wirkungsvollsten, wenn sie die menschliche Expertise ergänzt – indem sie Buchhalter von Routineanalysen entlastet, sodass diese sich auf Interpretation, Strategie und Kundenberatung konzentrieren können.

Wie wirken sich regulatorische Anforderungen auf prädiktive Analysen im Rechnungswesen aus?

Regulierungen berücksichtigen zunehmend maschinenlesbare Daten. Die XBRL-Anforderungen der SEC haben standardisierte Finanzdatensätze geschaffen, die Analysen in großem Umfang ermöglichen. In bestimmten Kontexten – wie etwa bei Audits, regulatorischen Meldungen oder Kreditentscheidungen – sind jedoch Transparenz und Nachvollziehbarkeit erforderlich. Dies schränkt mitunter die Art der einsetzbaren Modelle ein und bevorzugt interpretierbare Ansätze gegenüber Black-Box-Algorithmen.

Wie lange dauert es, bis sich die Implementierung von Predictive Analytics amortisiert?

Schnelle Erfolge – wie die automatisierte Cashflow-Prognose oder die Risikobewertung von Forderungen – können innerhalb weniger Wochen Mehrwert schaffen. Umfassende Implementierungen mit Datenintegration, individueller Modellentwicklung und organisatorischen Veränderungen dauern Monate bis Jahre. Der Start mit fokussierten Pilotprojekten, die ihren Nutzen aufzeigen, trägt dazu bei, Dynamik zu erzeugen und größere Investitionen zu rechtfertigen.

Mit Zuversicht in die Zukunft gehen

Predictive Analytics stellt mehr als nur eine technologische Aufrüstung dar. Es bedeutet einen grundlegenden Wandel in der Wertschöpfung des Rechnungswesens – von der Aufzeichnung der Vergangenheit zur Gestaltung der Zukunft.

Unternehmen, die diese Fähigkeiten nutzen, erzielen messbare Vorteile: besseres Cash-Management, proaktive Risikominderung, präzisere Planung und strategische Agilität. Diejenigen, die dies nicht tun, riskieren, ins Hintertreffen zu geraten, während Wettbewerber Daten für Wettbewerbsvorteile einsetzen.

Die Markteintrittsbarrieren sinken weiter. Cloud-Infrastruktur, leicht zugängliche Software und ein wachsender Pool an Fachkräften machen prädiktive Analysen für Organisationen jeder Größe realisierbar.

Beginnen Sie klein. Identifizieren Sie ein konkretes Problem – verspätete Kundenzahlungen, Liquiditätsunsicherheit, Budgetungenauigkeiten. Testen Sie eine gezielte Lösung. Lernen Sie aus den Ergebnissen. Entwickeln Sie Ihre Kompetenzen iterativ, anstatt eine radikale Umstrukturierung anzustreben.

Die Zukunft des Rechnungswesens beschränkt sich nicht auf Vergangenes. Es geht auch um zukünftige Entwicklungen und die richtigen Maßnahmen. Predictive Analytics liefert die Werkzeuge, um vorauszudenken und in einer unsicheren Welt souverän zu handeln.