Kurzzusammenfassung: Prädiktive Analysen zur Betrugserkennung nutzen Algorithmen des maschinellen Lernens und statistische Modelle, um Muster in historischen Daten zu analysieren, Anomalien zu identifizieren und betrügerische Aktivitäten vorherzusagen. Durch die Verarbeitung großer Datensätze in Echtzeit erkennen diese Systeme verdächtiges Verhalten, das herkömmlichen regelbasierten Methoden entgeht. So reduzieren sie Fehlalarme und decken gleichzeitig ausgeklügelte Betrugsmuster auf. Unternehmen, die prädiktive Analysen einsetzen, können Betrugsverluste deutlich senken und gleichzeitig die betriebliche Effizienz und das Kundenerlebnis verbessern.

Betrug kostet Unternehmen jährlich Milliarden, und die Methoden der Kriminellen werden immer ausgefeilter. Laut der Association of Certified Fraud Examiners (ACFE) kostet ein Betrugsfall ein Unternehmen durchschnittlich über 1,9 Millionen US-Dollar. Diese Zahl erfasst jedoch nicht den gesamten Schaden – Reputationsschäden, der Verlust des Kundenvertrauens und behördliche Strafen verschärfen die finanziellen Folgen zusätzlich.

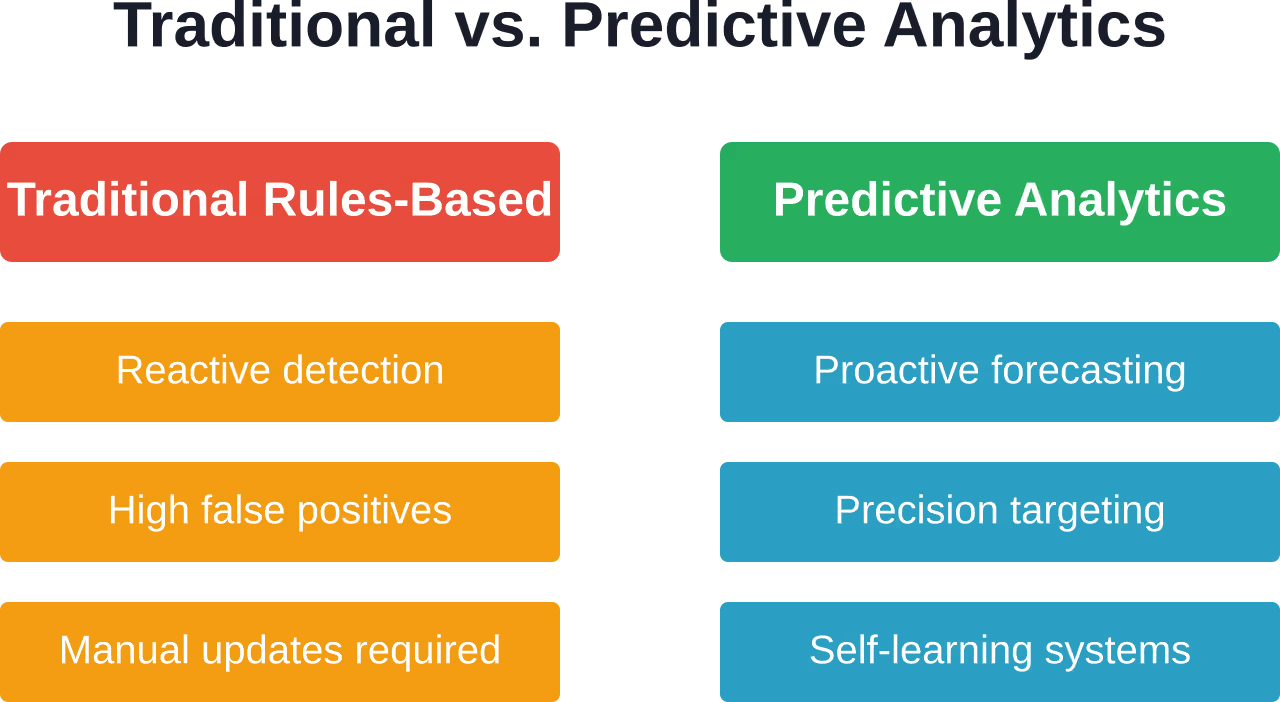

Herkömmliche regelbasierte Betrugserkennungssysteme können da nicht mithalten. Sie sind reaktiv, fehleranfällig und generieren eine Flut von Fehlalarmen, die die Betrugsteams mit unnötiger Arbeit überfordern. Prädiktive Analysen verändern diese Dynamik grundlegend.

Was ist prädiktive Analytik zur Betrugserkennung?

Prädiktive Analysen wenden statistische Algorithmen und Verfahren des maschinellen Lernens auf historische Daten an, um Muster zu identifizieren, die auf betrügerisches Verhalten hindeuten. Anstatt auf bekannte Betrugsmerkmale zu warten, prognostizieren diese Systeme, welche Transaktionen, Konten oder Aktivitäten wahrscheinlich betrügerisch werden.

Der Prozess beginnt mit der Datenintegration. Unternehmen extrahieren Informationen aus Transaktionsprotokollen, Datenbanken zum Nutzerverhalten, Geräte-Fingerprints, Geodaten und externen Bedrohungsdaten. Anschließend analysieren Modelle des maschinellen Lernens diese Informationen und decken Zusammenhänge auf, die Menschen verborgen bleiben würden.

Aber das Entscheidende ist: Predictive Analytics kennzeichnet nicht nur verdächtige Aktivitäten. Es ordnet Transaktionen innerhalb von Millisekunden Risikobewertungen zu und ermöglicht Unternehmen so die Automatisierung von Reaktionen: Transaktionen mit geringem Risiko werden sofort genehmigt, Transaktionen mit mittlerem Risiko zur Überprüfung markiert und Versuche mit hohem Risiko direkt blockiert.

Nutzen Sie prädiktive Analysen zur Betrugserkennung mit überlegener KI.

AI Superior entwickelt Vorhersagemodelle, die Transaktions- und Verhaltensdaten analysieren, um Muster zu identifizieren, die mit Betrug in Verbindung stehen.

Sie konzentrieren sich auf Modelle, die innerhalb bestehender Systeme funktionieren und Echtzeit- oder kontinuierliche Überwachung unterstützen.

Sie möchten prädiktive Analysen zur Betrugserkennung einsetzen?

AI Superior kann Ihnen helfen bei:

- Auswertung von Transaktions- und Verhaltensdaten

- Erstellung von Vorhersagemodellen

- Integration von Modellen in bestehende Systeme

- Verbesserung der Erkennung auf Grundlage der Ergebnisse

👉 Kontaktieren Sie AI Superior um Ihr Projekt, Ihre Daten und Ihren Implementierungsansatz zu besprechen

Kerntechniken zur Betrugsprävention

Moderne Betrugserkennungssysteme basieren auf verschiedenen Methoden des maschinellen Lernens. Jede Methode hat ihre Stärken, die für unterschiedliche Betrugsszenarien geeignet sind.

Modelle für überwachtes Lernen

Überwachtes Lernen trainiert anhand gekennzeichneter historischer Daten – Transaktionen, die als legitim oder betrügerisch eingestuft wurden. Algorithmen wie logistische Regression, Entscheidungsbäume und Random Forests lernen, zwischen den beiden Kategorien zu unterscheiden.

Random Forests eignen sich besonders gut, da sie mit unausgewogenen Datensätzen umgehen können (die meisten Transaktionen sind legitim) und komplexe, nichtlineare Zusammenhänge erkennen. Außerdem neigen sie weniger zu Überanpassung als einzelne Entscheidungsbäume.

Anomalieerkennung

Nicht jeder Betrug folgt bekannten Mustern. Algorithmen zur Anomalieerkennung kennzeichnen Transaktionen, die deutlich von festgelegten Grenzwerten abweichen. Hebt ein Karteninhaber normalerweise maximal $200 in einem bestimmten geografischen Gebiet ab und versucht dann plötzlich, $500 in einer anderen Postleitzahl abzuheben, löst das System eine Warnung aus.

Clustering-Algorithmen wie k-Means und Isolation Forests eignen sich hervorragend zum Aufspüren dieser Ausreißer, ohne dass gekennzeichnete Betrugsbeispiele erforderlich sind.

Neuronale Netze und Deep Learning

Deep-Learning-Modelle verarbeiten enorme Merkmalsmengen – Hunderte oder Tausende von Variablen – und erkennen subtile Muster, die einfacheren Algorithmen verborgen bleiben. Sie sind besonders effektiv für die bildbasierte Betrugserkennung (Verifizierung gefälschter Ausweise) und die Verarbeitung natürlicher Sprache (Erkennung von Phishing-E-Mails).

Der Haken an der Sache? Sie benötigen riesige Datensätze und erhebliche Rechenressourcen.

Echtzeitanalyse: Der Geschwindigkeitsvorteil

Geschwindigkeit ist der entscheidende Unterschied zwischen prädiktiver Analytik und traditionellen Methoden. Echtzeit-Betrugserkennungssysteme werten Transaktionen in Millisekunden aus, noch bevor die Autorisierung abgeschlossen ist.

Laut der Association for Financial Professionals waren 2024 761.000 Unternehmen von Zahlungsbetrugsversuchen betroffen. Die meisten dieser Versuche wären erfolgreich gewesen, wenn die Systeme Stunden oder Tage mit der Transaktionsanalyse gewartet hätten. Echtzeit-Scoring verhindert Betrug bereits im Moment des Versuchs.

Die technische Herausforderung ist enorm. Systeme müssen mehrere Datenquellen abfragen, komplexe Modelle ausführen und innerhalb von 100 Millisekunden eine Entscheidung liefern – und das bei der Verarbeitung Tausender paralleler Transaktionen. Cloud-Infrastruktur und optimierte Modellarchitekturen machen dies möglich.

Vorteile, die über die Schadensverhütung hinausgehen

Betrugsprävention ist der offensichtliche Gewinn, aber prädiktive Analysen bieten einen umfassenderen Nutzen.

- Reduzierte falsch positive Ergebnisse: Herkömmliche Systeme kennzeichnen legitime Transaktionen fälschlicherweise als verdächtig, was Kunden verärgert und die Arbeitsstunden von Betrugsanalysten unnötig in Anspruch nimmt. Modelle des maschinellen Lernens erzielen durch verbesserte Algorithmen und Trainingsmethoden eine höhere Präzision.

- Verbessertes Kundenerlebnis: Weniger fälschlicherweise abgelehnte Transaktionen bedeuten weniger verärgerte Kunden, die den Kundenservice anrufen. Kunden mit geringem Risiko können den Bezahlvorgang problemlos abschließen; risikoreiche Transaktionen werden genauer geprüft. Alle profitieren – außer den Betrügern.

- Betriebliche Effizienz: Die Automatisierung von Genehmigungen mit geringem Risiko und Sperrungen mit hohem Risiko entlastet Analysten, sodass sie sich den wirklich unklaren Fällen widmen können. Unternehmen berichten von einer deutlichen Reduzierung des manuellen Prüfaufwands durch die Automatisierung.

- Einhaltung gesetzlicher Vorschriften: Finanzinstitute unterliegen strengen Anforderungen zur Bekämpfung von Geldwäsche und zur Kundenidentifizierung. Prädiktive Modelle helfen dabei, diese Verpflichtungen zu erfüllen und gleichzeitig Entscheidungsprozesse für Wirtschaftsprüfer zu dokumentieren.

Herausforderungen bei der Umsetzung

Die Implementierung von Predictive Analytics ist nicht trivial. Unternehmen stoßen dabei auf mehrere häufige Hindernisse.

Datenqualität und Integration

Maschinelle Lernmodelle sind nur so gut wie ihre Trainingsdaten. Unvollständige, inkonsistente oder isolierte Daten beeinträchtigen die Modellleistung erheblich. Die Integration von Transaktionssystemen, CRM-Datenbanken, Betrugsfallmanagement-Tools und externen Datenquellen erfordert einen beträchtlichen Entwicklungsaufwand.

Klassenungleichgewicht

Betrug ist selten – oft betrifft er weniger als 11³ Billionen Transaktionen. Dieses Ungleichgewicht verwirrt viele Algorithmen, die auf maximale Genauigkeit optimiert sind, indem sie alle Transaktionen als legitim einstufen. Spezialisierte Verfahren wie SMOTE (Synthetic Minority Over-sampling Technique) und Ensemble-Methoden beheben dieses Problem, erfordern jedoch Fachkenntnisse für die korrekte Implementierung.

Modellerklärbarkeit

Aufsichtsbehörden und Compliance-Teams fordern Erklärungen: Warum hat das System diese Transaktion als verdächtig eingestuft? Tiefe neuronale Netze sind bekanntermaßen schwer nachvollziehbar. Unternehmen bevorzugen daher zunehmend interpretierbare Modelle oder nutzen Erklärbarkeitsrahmen wie SHAP (SHapley Additive exPlanations), um die Transparenzanforderungen zu erfüllen.

Adversarische Anpassung

Betrüger sind keine statischen Ziele. Sie testen Systeme, lernen, was Alarm auslöst, und passen ihre Vorgehensweise an. Modelle müssen daher kontinuierlich mit neuen Daten trainiert werden, um diesen sich ständig weiterentwickelnden Taktiken entgegenzuwirken. Der Feedback-Kreislauf – die Einbeziehung bestätigter Betrugsfälle in die Trainingsdaten – ist dabei entscheidend.

Industrielle Anwendungen

Verschiedene Branchen stehen vor unterschiedlichen Herausforderungen im Bereich Betrug, und die prädiktive Analytik passt sich jeder einzelnen an.

| Raumfahrtindustrie | Primäre Betrugsart | Anwendung für prädiktive Analysen |

|---|---|---|

| Bankwesen | Kontoübernahme, Überweisungsbetrug | Verhaltensbiometrie, Analyse der Transaktionsgeschwindigkeit |

| Elektronischer Geschäftsverkehr | Zahlungsbetrug, Missbrauch von Rückerstattungen | Geräte-Fingerprinting, Kaufmusteranalyse |

| Versicherung | Betrug bei Leistungsansprüchen, Antragsbetrug | Anomalieerkennung bei Schadenssummen, Analyse des Schadensnetzwerks |

| Gesundheitswesen | Abrechnungsbetrug, Identitätsdiebstahl | Analyse von Prozedurcodemustern, Zuordnung der Arzt-Patienten-Beziehung |

| Telekommunikation | Abonnementbetrug, SIM-Kartentausch | Überwachung der Kontoaktivitäten, Erkennung von Standortanomalien |

Der Automatisierungsfaktor

Manuelle Prüfungen führen zu Engpässen. Wussten Sie, dass 581.030.000 nordamerikanische Unternehmen manuelle Prüfungen durchführen (121.030.000 Bestellungen werden manuell geprüft)? Das ist angesichts steigender Transaktionsvolumina nicht tragbar.

Predictive Analytics ermöglicht eine gestaffelte Automatisierung. Transaktionen mit geringem Risiko (z. B. Risikobewertung unter 20) werden automatisch genehmigt. Transaktionen mit hohem Risiko (Bewertung über 80) werden automatisch abgelehnt oder lösen eine Multi-Faktor-Authentifizierung aus. Transaktionen der mittleren Stufe – mit einer Bewertung zwischen 20 und 80 – werden an menschliche Analysten weitergeleitet.

Dieser Ansatz verarbeitet den Großteil der Transaktionen sofort und konzentriert menschliches Fachwissen dort, wo es am wichtigsten ist. Das Ergebnis? Schnellere Kundenerlebnisse und bessere Ergebnisse bei der Betrugserkennung.

Evolution und Zukunftstrends

Die prädiktive Analytik entwickelt sich rasant weiter. Graphanalysen decken Betrugsringe auf, indem sie Beziehungen zwischen Konten, Geräten und Transaktionsmustern analysieren. Föderiertes Lernen ermöglicht es Unternehmen, gemeinsam genutzte Modelle zu trainieren, ohne sensible Kundendaten preiszugeben. Reinforcement Learning passt Betrugserkennungsstrategien in Echtzeit an die Reaktionen der Betrüger an.

Die umfassendere Integration von KI und Big Data verspricht noch ausgefeiltere Fähigkeiten. Jüngsten Forschungsergebnissen zufolge demonstrieren KI-gestützte Systeme zur Aufdeckung von Betrug bei der Arbeitslosenversicherung bereits, wie diese Technologien auf riesige Datensätze skalieren und gleichzeitig komplexe regulatorische Rahmenbedingungen bewältigen können.

Unternehmen, die sich jetzt die Möglichkeiten prädiktiver Analysen zunutze machen, werden sich Wettbewerbsvorteile sichern. Diejenigen, die dies nicht tun, werden durch immer raffiniertere Betrugsmaschen immense Summen verlieren.

Häufig gestellte Fragen

Wie genau sind Systeme zur Betrugserkennung mittels prädiktiver Analysen?

Die Genauigkeit variiert je nach Implementierungsqualität, Datenverfügbarkeit und Betrugsart. Gut konzipierte Systeme können eine hohe Präzision bei der Erkennung betrügerischer Transaktionen erreichen und gleichzeitig die Rate falsch positiver Ergebnisse in einem überschaubaren Rahmen halten. Kontinuierliches Modelltraining ist unerlässlich, um die hohe Leistungsfähigkeit angesichts sich wandelnder Betrugsmuster aufrechtzuerhalten.

Welche Datenquellen nutzen Vorhersagemodelle?

Effektive Betrugserkennungsmodelle integrieren Transaktionshistorien, Nutzerverhaltensdaten, Geräte-Fingerprints, IP-Geolokalisierung, Kontoalter und -aktivität, externe Bedrohungsdaten und historische Betrugsfalldaten. Umfang und Qualität dieser Datenquellen beeinflussen die Modellleistung direkt.

Können sich kleine Unternehmen prädiktive Analysen leisten?

Cloudbasierte Betrugserkennungsplattformen haben den Zugang zu prädiktiver Analytik demokratisiert. Viele Anbieter bieten skalierbare Preise basierend auf dem Transaktionsvolumen an, wodurch auch kleinere Händler von ausgefeilter Betrugsprävention profitieren können. Die Kosten für die Implementierung prädiktiver Analytik amortisieren sich in der Regel durch geringere Betrugsverluste und weniger Fehlablehnungen.

Wie schnell können Organisationen diese Systeme implementieren?

Die Implementierungszeiten variieren je nach vorhandener Infrastruktur und Datenreife zwischen Wochen und Monaten. Organisationen mit sauberen, integrierten Daten und modernen Technologien können Cloud-basierte Lösungen innerhalb von 4–8 Wochen implementieren. Für ältere Systeme, die eine umfassende Datenmigration und -integration erfordern, kann die Implementierung 3–6 Monate dauern.

Ersetzen Vorhersagemodelle menschliche Betrugsanalysten?

Nein – sie ergänzen menschliches Fachwissen. Predictive Analytics automatisiert Routineentscheidungen und priorisiert Fälle, die einer Untersuchung bedürfen. Erfahrene Analysten bleiben unerlässlich für die Aufklärung komplexer Betrugsfälle, die Optimierung von Modellparametern und die Anpassung von Strategien an neue Bedrohungen. Die Technologie entlastet Analysten von mühsamen manuellen Prüfungen und ermöglicht ihnen, sich strategischeren Aufgaben mit höherem Wert zu widmen.

Wie messen Unternehmen den ROI von Investitionen in Betrugsanalysen?

ROI-Berechnungen vergleichen typischerweise die Betrugsverluste vor und nach der Implementierung, berücksichtigen die durch Automatisierung erzielten Betriebskostensenkungen und die durch weniger Fehlalarme erzielten Umsatzeinbußen. Die meisten Unternehmen verzeichnen innerhalb von 12 bis 18 Monaten einen positiven ROI, wobei sich die Vorteile mit der Verbesserung der Modelle weiter verstärken.

Welche Rolle spielt die Einhaltung gesetzlicher Vorschriften?

Finanzinstitute unterliegen strengen regulatorischen Auflagen hinsichtlich Betrugsprävention, Geldwäschebekämpfung und Kundenprüfung. Predictive Analytics trägt zur Erfüllung dieser Verpflichtungen bei und liefert gleichzeitig Prüfprotokolle, die Entscheidungsprozesse dokumentieren. Die Erklärbarkeit der Modelle trägt den Bedenken der Aufsichtsbehörden hinsichtlich intransparenter KI-Entscheidungsfindung Rechnung.

Schlussfolgerung

Prädiktive Analysen haben die Betrugserkennung grundlegend verändert – von einer reaktiven Bereinigungsmaßnahme hin zu einer proaktiven Verteidigungsstrategie. Unternehmen, die maschinelles Lernen, Echtzeitanalysen und kontinuierliche Modellverbesserungen nutzen, bleiben Betrügern immer einen Schritt voraus und bieten gleichzeitig bessere Kundenerlebnisse und höhere betriebliche Effizienz.

Die Technologie entwickelt sich stetig weiter, wobei Graphanalyse, föderiertes Lernen und bestärkendes Lernen die Möglichkeiten erweitern. Das Kernprinzip bleibt jedoch unverändert: Die Analyse von Mustern in Daten deckt Betrug auf, der mit herkömmlichen Methoden nicht erkannt wird.

Für Organisationen, die noch immer auf regelbasierte Systeme setzen, ist die Botschaft klar: Anpassen oder Verluste durch Betrug und Kundenunzufriedenheit in Kauf nehmen. Die Tools sind vorhanden, die Cloud-Infrastruktur ist verfügbar und der ROI ist erwiesen. Die Frage ist nicht, ob prädiktive Analysen zur Betrugserkennung eingeführt werden sollen, sondern wie schnell Ihre Organisation diese effektiv implementieren kann.