Kurzzusammenfassung: Predictive Analytics in Python nutzt Machine-Learning-Bibliotheken wie scikit-learn, XGBoost und H2O, um zukünftige Ergebnisse auf Basis historischer Daten vorherzusagen. Das Python-Ökosystem bietet branchenübergreifend – von Finanzen bis Gesundheitswesen – leicht zugängliche Werkzeuge zum Erstellen, Validieren und Bereitstellen von Vorhersagemodellen. Die Frameworks decken dabei alle Schritte von der Datenvorverarbeitung bis zur Modellevaluierung ab.

Predictive Analytics wandelt Rohdaten in umsetzbare Prognosen um. Dabei werden Muster aus historischen Datensätzen extrahiert, um zukünftige Ereignisse vorherzusagen – sei es Kundenabwanderung, Geräteausfälle oder Markttrends.

Python dominiert diesen Bereich aus gutem Grund. Die Sprache vereint eine zugängliche Syntax mit leistungsstarken Bibliotheken, die speziell für statistische Modellierung und maschinelles Lernen entwickelt wurden. Entwickler und Analysten können gleichermaßen von der Datenexploration zu produktionsreifen Vorhersagen übergehen, ohne das Tool wechseln zu müssen.

Aber eines ist klar: Für die Entwicklung effektiver Vorhersagemodelle reicht es nicht aus, einfach nur Daten in Algorithmen einzuspeisen. Es erfordert ein Verständnis von Modellauswahl, Validierungstechniken und Bewertungsmetriken, die darüber entscheiden, ob die Vorhersagen in der realen Welt tatsächlich zutreffen.

Was unterscheidet prädiktive Analysen von anderen Systemen?

Die prädiktive Analyse beschreibt nicht nur, was geschehen ist. Traditionelle Analysen zeigen beispielsweise, dass die Umsätze im letzten Quartal gesunken sind. Die prädiktive Analyse schätzt hingegen die Wahrscheinlichkeit eines weiteren Rückgangs im nächsten Quartal und identifiziert die wichtigsten Risikofaktoren.

Der Ansatz nutzt statistische Algorithmen und Verfahren des maschinellen Lernens, um anhand historischer Daten die Wahrscheinlichkeit zukünftiger Ergebnisse zu ermitteln. Im Kern geht es um Mustererkennung – Modelle werden trainiert, um Zusammenhänge zwischen Variablen zu erkennen, die bei einer menschlichen Analyse möglicherweise übersehen werden.

Die verschiedenen Branchen wenden diese Techniken unterschiedlich an. Finanzinstitute nutzen Prognosemodelle, um Kreditrisiken zu bewerten und Betrug aufzudecken. Gesundheitsorganisationen prognostizieren die Wiedereinweisungsraten von Patienten. Produktionsbetriebe ermitteln den Wartungsbedarf ihrer Anlagen, bevor es zu Ausfällen kommt.

Das Python-Ökosystem unterstützt all diese Szenarien durch spezialisierte Bibliotheken. scikit-learn stellt die grundlegenden Algorithmen bereit. XGBoost und H2O bieten fortschrittliches Gradient Boosting mit verteilten Rechenfunktionen. Yellowbrick ergänzt die Modellauswahl und -bewertung um visuelle Diagnosefunktionen.

Nutzen Sie Predictive Analytics in Python mit AI Superior

AI Superior Sie entwickeln Vorhersagemodelle mithilfe von Python-basierten Tools und Bibliotheken und konzentrieren sich dabei auf reale Daten und produktionsreife Systeme. Sie übernehmen den gesamten Prozess von der Datenbewertung über die Modellentwicklung bis hin zur Integration in die bestehende Infrastruktur.

Möchten Sie Vorhersagemodelle in Python erstellen?

AI Superior kann Ihnen helfen bei:

- Daten auswerten und aufbereiten

- Erstellung von Vorhersagemodellen in Python

- Integration von Modellen in bestehende Systeme

- Verbesserung der Leistungsfähigkeit im Laufe der Zeit

👉 Kontaktieren Sie AI Superior um Ihr Projekt, Ihre Daten und Ihren Umsetzungsansatz zu besprechen.

Essenzielle Python-Bibliotheken für prädiktive Modellierung

Der Python-Data-Science-Stack basiert auf mehreren Kernbibliotheken, die nahtlos zusammenarbeiten.

- NumPy und Pandas Datenstrukturen und deren Manipulation werden verwaltet. NumPy bietet effiziente Array-Operationen, während Pandas DataFrames für die Analyse strukturierter Daten bereitstellt. Die meisten prädiktiven Workflows beginnen hier – beim Laden von Datensätzen, dem Bereinigen fehlender Werte und dem Kodieren kategorialer Variablen.

- scikit-learn Dient als Arbeitspferd für maschinelles Lernen. Sie implementiert Dutzende von Algorithmen über eine einheitliche API. Die Bibliothek enthält Werkzeuge für die Vorverarbeitung, die Modellauswahl und Bewertungsmetriken. Kreuzvalidierungsfunktionen helfen dabei zu beurteilen, wie gut Modelle auf neue Daten generalisieren.

- XGBoost XGBoost implementiert Extreme Gradient Boosting, eine Technik, die in Vorhersagewettbewerben häufig dominiert. Studien belegen die hohe Leistungsfähigkeit von XGBoost bei verschiedenen Klassifizierungsaufgaben. In vergleichenden Analysen zur Ausfallvorhersage zeigte XGBoost wettbewerbsfähige Ergebnisse bei binären Klassifizierungsproblemen.

- H₂O H2O ermöglicht verteiltes maschinelles Lernen in Python. Die Bibliothek skaliert dank In-Memory-Verarbeitung auch auf große Datensätze. Das H2O-Paket (Version 3.46.0.10) wird seit dem 12. März 2026 aktiv auf PyPI gepflegt und eignet sich für schnelle, skalierbare Anwendungen im Bereich maschinelles Lernen.

- Gelbziegel Yellowbrick erweitert scikit-learn um Visualisierungswerkzeuge speziell für die Modellevaluierung. Die am 21. August 2022 veröffentlichte Version 1.5 (20,0 MB) bietet visuelle Diagnosefunktionen, mit denen sich Überanpassung, Merkmalswichtigkeit und Klassifizierungsleistung auf einen Blick erkennen lassen.

Schrittweise Erstellung von Vorhersagemodellen

Vorhersageprojekte in der Praxis folgen unabhängig vom jeweiligen Problembereich einem einheitlichen Arbeitsablauf.

Datenerfassung und -aufbereitung

Qualitativ hochwertige Vorhersagen erfordern qualitativ hochwertige Daten. Der erste Schritt besteht darin, historische Aufzeichnungen zu sammeln, die sowohl die Merkmale (Eingabevariablen) als auch das Ziel (was vorhergesagt werden soll) enthalten.

Daten treffen selten fehlerfrei ein. Fehlende Werte müssen behandelt werden – entweder durch Imputation, Entfernung oder durch Indikatorvariablen, die fehlende Werte als potenziell bedeutsam kennzeichnen. Ausreißer erfordern eine Untersuchung. Handelt es sich um Dateneingabefehler oder um legitime Extremfälle?

Kategoriale Variablen müssen numerisch kodiert werden. Die One-Hot-Kodierung erzeugt binäre Spalten für jede Kategorie. Die Label-Kodierung weist ganze Zahlen zu, was zwar für Ordinaldaten funktioniert, aber Algorithmen dazu verleiten kann, nicht existierende numerische Beziehungen zu erkennen.

Die Merkmalskalierung normalisiert numerische Bereiche. Viele Algorithmen erzielen bessere Ergebnisse, wenn alle Merkmale ähnliche Skalen aufweisen. Der StandardScaler transformiert Merkmale so, dass sie einen Mittelwert von null und eine Varianz von eins haben. Der MinMaxScaler komprimiert Werte in einen festen Bereich, typischerweise von 0 bis 1.

Aufteilung in Trainings- und Testdaten und Kreuzvalidierung

Das Testen eines Modells mit denselben Daten, die zum Training verwendet wurden, führt zwangsläufig zu Überanpassung. Das Modell merkt sich spezifische Beispiele, anstatt verallgemeinerbare Muster zu lernen.

Die Lösung teilt die Daten in Trainings- und Testdatensätze auf. scikit-learn stellt hierfür `train_test_split` bereit. Üblicherweise werden 70–80% für das Training und 20–30% für die abschließende Evaluierung reserviert.

Hier liegt das Problem: Eine einfache Aufteilung in Trainings- und Testdaten kann irreführend sein. Möglicherweise war der Testdatensatz ungewöhnlich einfach oder schwierig. Kreuzvalidierung behebt dieses Problem, indem die Daten auf verschiedene Arten aufgeteilt und die Ergebnisse gemittelt werden.

Die K-fache Kreuzvalidierung teilt die Daten in K gleich große Teile. Das Modell wird mit den K-1 Teilen trainiert und mit dem verbleibenden Teil getestet, wobei alle Kombinationen durchlaufen werden. Fünf oder zehn Faltungen bieten ein ausgewogenes Verhältnis zwischen Rechenaufwand und zuverlässigen Schätzungen der Modellleistung.

Algorithmenauswahl

Für unterschiedliche Vorhersageaufgaben eignen sich unterschiedliche Algorithmen. Die Wahl hängt vom Zielvariablentyp, der Datensatzgröße, den Anforderungen an die Interpretierbarkeit und den Leistungsbeschränkungen ab.

- Logistische Regression Es eignet sich für binäre und mehrklassige Klassifizierung, wenn die Beziehungen zwischen Merkmalen und Ergebnissen annähernd linear sind. Es ist schnell, gut interpretierbar und dient als solide Grundlage. Untersuchungen zur Kreditausfallprognose ergaben, dass die logistische Regression in Vergleichstests eine AUC von 0,7679 und eine Sensitivität von 0,63 (Konfidenzintervall 0,58–0,69) erreichte.

- Entscheidungsbäume Die Daten werden rekursiv anhand von Merkmalswerten aufgeteilt. Nichtlineare Zusammenhänge werden auf natürliche Weise verarbeitet, und eine minimale Vorverarbeitung ist erforderlich. Vergleichende Analysen zeigten, dass Entscheidungsbäume einen AUC-Wert von 0,80 mit einer Trefferquote von 0,63 (Konfidenzintervall 0,58–0,68) und einer Präzision von 0,63 (Konfidenzintervall 0,58–0,68) erreichen, jedoch ohne Beschneidung zu Überanpassung neigen.

- Zufallswälder Um Overfitting zu reduzieren, werden mehrere Entscheidungsbäume kombiniert. Jeder Baum wird mit einer zufälligen Teilmenge der Daten und Merkmale trainiert. Die Vorhersagen werden über alle Bäume aggregiert. Leistungskennzahlen aus Klassifizierungsstudien zeigen, dass Random Forest eine AUC von 0,98 mit einem Recall von 0,77 (KI: 0,72–0,81), einer Präzision von 0,96 (KI: 0,94–0,98) und einem F1-Score von 0,85 (KI: 0,81–0,89) erreicht.

- Gradient Boosting Gradient Boosting erstellt Entscheidungsbäume sequenziell, wobei jeder neue Baum Fehler der vorherigen korrigiert. Das Verfahren erzielt eine hohe Genauigkeit, benötigt jedoch längere Trainingszeiten. Vergleichende Analysen zeigen, dass Gradient-Boosting-Modelle einen AUC-Wert von 0,92 mit einer Trefferquote (Recall) von 0,80 (KI: 0,76–0,84), einer Präzision von 0,80 (KI: 0,76–0,84) und einem F1-Score von 0,80 (KI: 0,76–0,84) erreichen.

- XGBoost Der Algorithmus optimiert Gradient Boosting durch Regularisierung und Parallelverarbeitung. Fehlende Werte werden intern behandelt und die Wichtigkeit von Merkmalen bewertet. Bei optimaler Anpassung erzielt der Algorithmus konstant gute Ergebnisse: Tests zeigen eine AUC von 0,94 mit einem Recall von 0,77 (KI: 0,72–0,81), einer Präzision von 1,0 und einem F1-Score von 0,87 (KI: 0,83–0,90).

| Algorithmus | AUC | Abrufen | Präzision | F1-Score |

|---|---|---|---|---|

| Random Forest | 0.98 | 0.77 (0.72-0.81) | 0.96 (0.94-0.98) | 0.85 (0.81-0.89) |

| XGBoost | 0.94 | 0.77 (0.72-0.81) | 1.0 (1-1) | 0.87 (0.83-0.90) |

| Gradient Boosting | 0.92 | 0.80 (0.76-0.84) | 0.80 (0.76-0.84) | 0.80 (0.76-0.84) |

| Entscheidungsbaum | 0.80 | 0.63 (0.58-0.68) | 0.63 (0.58-0.68) | — |

| Logistische Regression | 0.7679 | 0.63 (0.58-0.69) | — | — |

Modelltraining und Hyperparameter-Optimierung

Das Training passt den Algorithmus an die Daten an und justiert interne Parameter, um den Vorhersagefehler zu minimieren. scikit-learn verwendet für alle Schätzer eine einheitliche `fit()`-Methode.

Hyperparameter steuern das Lernverhalten des Algorithmus, werden aber nicht direkt aus den Daten gelernt. Random Forest benötigt die Angabe der Anzahl der Bäume und der maximalen Baumtiefe. XGBoost erfordert die Lernrate, die maximale Baumtiefe und Regularisierungsterme.

Die Gittersuche testet jede Kombination der vorgegebenen Hyperparameterwerte. Sie ist gründlich, aber rechenintensiv. Die randomisierte Suche hingegen wählt Kombinationen zufällig aus und deckt so mit weniger Iterationen einen größeren Parameterraum ab.

Durch sukzessives Halbieren werden Ressourcen effizient zugeteilt, indem ungünstige Hyperparameterkombinationen schnell eliminiert und die Rechenzeit auf vielversprechende Kandidaten konzentriert wird.

Kennzahlen zur Modellevaluierung

Die Genauigkeit – der Prozentsatz korrekter Vorhersagen – erscheint intuitiv, kann aber irreführend sein. Ein Modell, das für jede Transaktion “kein Betrug” vorhersagt, erreicht eine Genauigkeit von 99%, wenn Betrug nur in 1% Fällen auftritt. Dennoch ist es für die Betrugserkennung völlig unbrauchbar.

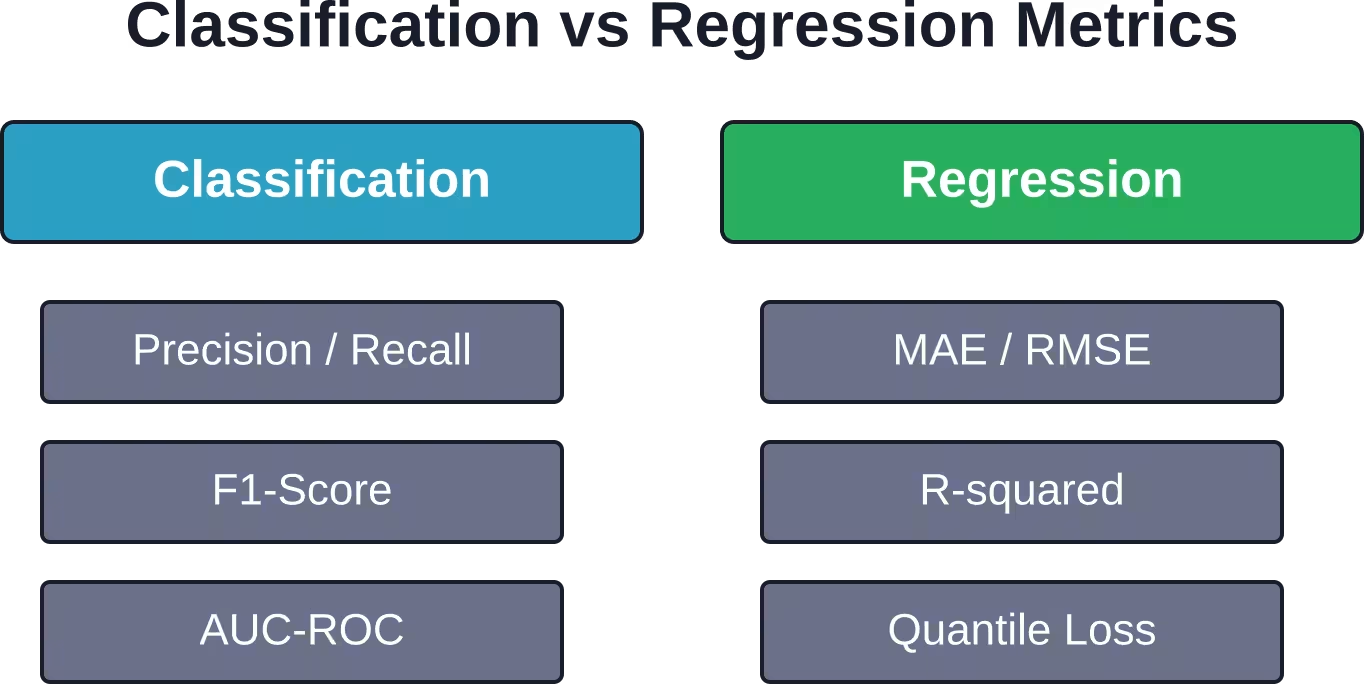

Klassifizierungsmetriken

- Präzision Misst, wie viele positive Vorhersagen tatsächlich korrekt waren. Hohe Präzision bedeutet wenige Fehlalarme. Bei der Erkennung von Finanzbetrug hat Präzision Priorität, um die Blockierung legitimer Transaktionen zu vermeiden.

- Abrufen Die Sensitivität (auch Sensitivität genannt) misst, wie viele tatsächlich positive Fälle das Modell erkannt hat. Bei medizinischen Vorsorgeuntersuchungen hat die Trefferquote Priorität – eine übersehene Krankheitsdiagnose hat schwerwiegende Folgen, selbst wenn dies zu mehr falsch positiven Ergebnissen führt.

- F1-Score Die Methode kombiniert Präzision und Trefferquote zu einer einzigen Kennzahl durch deren harmonisches Mittel. Sie berücksichtigt beide Aspekte gleichermaßen und eignet sich gut für ungleiche Klassenverteilungen.

- AUC-ROC Die Fläche unter der ROC-Kurve (Receiver Operating Characteristic) misst, wie gut das Modell die Klassen über alle möglichen Klassifizierungsschwellenwerte hinweg trennt. Werte nahe 1,0 deuten auf eine exzellente Trennung hin. Die Metrik funktioniert unabhängig von einem Klassenungleichgewicht.

- Logverlust Die Funktion quantifiziert die Vorhersagesicherheit. Sie bestraft falsche, aber sichere Vorhersagen stärker als unsichere. Für ein Beispiel einer Wahrscheinlichkeitsvorhersage mit `predict_proba` bei binärer Klassifizierung zeigt die scikit-learn-Dokumentation einen Log-Loss-Wert von 0,1738 für Beispielvorhersagen.

Regressionsmetriken

Bei der Vorhersage kontinuierlicher Werte anstelle von Kategorien kommen andere Metriken zum Einsatz.

- Mittlerer absoluter Fehler (MAE) Berechnet werden die absoluten Differenzen zwischen Vorhersagen und Istwerten. Das Ergebnis ist in den ursprünglichen Einheiten interpretierbar und behandelt alle Fehler gleich.

- Mittlerer quadratischer Fehler (RMSE) Große Fehler werden stärker bestraft, indem die Differenzen vor der Mittelwertbildung quadriert werden. Die Methode reagiert empfindlicher auf Ausreißer als der MAE.

- R² Das Bestimmtheitsmaß (R²) gibt an, welcher Anteil der Varianz im Zielvariablen durch das Modell erklärt wird. Die Werte liegen zwischen 0 und 1, wobei höhere Werte eine bessere Anpassung anzeigen. Aber Vorsicht: Das R² kann auch dann hoch sein, wenn die Vorhersagen systematisch verzerrt sind.

Praktisches Umsetzungsbeispiel

Ein vollständiger Workflow für prädiktive Analysen in Python sieht typischerweise so aus:

| import pandas as pd from sklearn.model_selection import train_test_split from sklearn.preprocessing import StandardScaler from sklearn.ensemble import RandomForestClassifier from sklearn.metrics import classification_report, roc_auc_score # Daten laden und vorbereiten df = pd.read_csv('data.csv') X = df.drop('target', axis=1) y = df['target'] # Split-Daten X_train, X_test, y_train, y_test = train_test_split( X, y, test_size=0.2, random_state=42 ) #-Skala-Merkmale Skalierer = StandardScaler() X_train_scaled = scaler.fit_transform(X_train) X_test_scaled = scaler.transform(X_test) # Zugmodell Modell = RandomForestClassifier( n_estimators=100, max_depth=10, Zufallszustand=42 ) model.fit(X_train_scaled, y_train) # Bewertung y_pred = model.predict(X_test_scaled) print(classification_report(y_test, y_pred)) print('AUC:', roc_auc_score(y_test, model.predict_proba(X_test_scaled)[:, 1])) |

Dieses Muster lässt sich auf komplexere Szenarien übertragen. Die gleiche Struktur gilt unabhängig davon, ob mit Hunderten von Merkmalen oder Millionen von Datensätzen gearbeitet wird.

Funktionsentwicklung

Rohdaten liefern selten die besten Vorhersageergebnisse. Durch Feature Engineering werden neue Variablen erzeugt, die Muster für Algorithmen deutlicher sichtbar machen.

Zeitbasierte Merkmale extrahieren Komponenten wie Wochentag, Monat oder Zeit seit dem letzten Ereignis. Diese korrelieren oft stark mit Verhaltensmustern – Einzelhandelsumsätze schwanken im Tagesverlauf, Geräteausfälle treten gehäuft nach bestimmten Nutzungsdauern auf.

Interaktionsmerkmale multiplizieren oder kombinieren bestehende Variablen, um Zusammenhänge zu erfassen. Preis mal Menge ergibt den Gesamtverkaufswert. Temperatur geteilt durch Luftfeuchtigkeit ergibt eine abgeleitete Klimakennzahl.

Aggregationsfunktionen fassen Gruppen zusammen. Beispiele hierfür sind die Kaufhäufigkeit der Kunden in den letzten 30 Tagen, der durchschnittliche Transaktionsbetrag nach Händlerkategorie oder die Standardabweichung der Sensormesswerte pro Gerät.

Fachwissen ist die Grundlage für optimales Feature Engineering. Experten erkennen, welche Kombinationen relevant sind. Ein Einzelhandelsanalyst kennt saisonale Kaufmuster. Ein Netzwerktechniker versteht Protokollinteraktionen, die auf Anomalien hinweisen.

Häufige Fehler und wie man sie vermeidet

Überanpassung steht ganz oben auf der Liste. Modelle, die bei Trainingsdaten hervorragend funktionieren, aber bei neuen Daten versagen, haben Rauschen auswendig gelernt, anstatt Muster zu erkennen.

Zu den Warnzeichen gehören eine perfekte oder nahezu perfekte Trainingsgenauigkeit, große Diskrepanzen zwischen Trainings- und Validierungsergebnissen sowie eine übermäßige Modellkomplexität (tiefe Entscheidungsbäume, Hunderte von Merkmalen, keine Regularisierung).

- Regularisierungstechniken wirken Überanpassung entgegen. Die L1-Regularisierung (Lasso) reduziert einige Koeffizienten auf null und führt so eine Merkmalsselektion durch. Die L2-Regularisierung (Ridge) bestraft große Koeffizienten und fördert dadurch einfachere Modelle. Das vorzeitige Stoppen in iterativen Algorithmen beendet das Training, sobald sich die Validierungsleistung nicht mehr verbessert.

- Datenlecks treten auf, wenn Informationen aus dem Testdatensatz unbeabsichtigt das Training beeinflussen. Dies geschieht durch verschiedene Mechanismen.

- Skalierung vor der Aufteilung bedeutet, dass die Testdatenstatistik die Skalierungsparameter beeinflusst. Transformatoren sollten immer nur mit den Trainingsdaten trainiert und anschließend auf die Testdaten angewendet werden.

- Die Kodierung kategorialer Variablen mit dem gesamten Datensatz führt zu Informationsverlusten. Um die Trennung zu gewährleisten, sollten die Kodierungen innerhalb der Kreuzvalidierungs-Folds berechnet werden.

- Merkmale, die zukünftige Informationen enthalten, erzeugen eine künstliche Performance. Eine Variable wie “Tage bis zur Abwanderung” sagt die Abwanderung zwar perfekt voraus, wird aber aus dem Zielwert berechnet – dieser wäre zum Zeitpunkt der Vorhersage unbekannt.

- Ungleichgewichtige Klassen sind ein Problem in vielen realen Situationen. Betrugserkennung, Krankheitsdiagnose und die Vorhersage von Geräteausfällen beinhalten allesamt seltene Ereignisse.

- Resampling-Verfahren passen die Klassenverteilung an. SMOTE (Synthetic Minority Over-sampling Technique) erzeugt synthetische Beispiele der Minderheitsklasse. Random Undersampling entfernt Beispiele der Mehrheitsklasse.

- Klassengewichte weisen Algorithmen an, Fehler der Minderheitsklasse stärker zu bestrafen. Die meisten scikit-learn-Klassifikatoren akzeptieren einen Parameter `class_weight`, der für die automatische Gewichtung auf `balanced` gesetzt werden kann.

- Bei unausgewogenen Daten spielen Evaluierungsmetriken eine größere Rolle als üblich. Präzision, Trefferquote und F1-Score liefern aussagekräftigere Ergebnisse als die Genauigkeit. Konzentrieren Sie sich auf die Metrik, die die Geschäftskosten falsch positiver im Vergleich zu falsch negativen Ergebnissen am besten widerspiegelt.

Fortgeschrittene Techniken

Ensemble-Methoden

Die Kombination von Vorhersagen aus mehreren Modellen ist oft besser als die jedes einzelnen Modells. Unterschiedliche Algorithmen machen unterschiedliche Arten von Fehlern, und die Aggregation reduziert die Schwächen einzelner Modelle.

Voting-Ensembles kombinieren Vorhersagen durch Mehrheitsentscheidung (Klassifizierung) oder Mittelwertbildung (Regression). Man trainiert mehrere unterschiedliche Modelle – beispielsweise Random Forest, XGBoost und Logistische Regression – und aggregiert anschließend deren Vorhersagen.

Beim Stacking wird ein Metamodell anhand von Vorhersagen der Basismodelle trainiert. Die Basismodelle generieren Vorhersagen als Merkmale für das Metamodell, das dadurch lernt, die Beiträge jedes Basismodells zu gewichten.

Zeitreihenprognose

Zeitliche Daten erfordern eine besondere Behandlung. Bei der Standard-Kreuzvalidierung werden die Daten zufällig aufgeteilt, aber die Reihenfolge (Vergangenheit/Zukunft) ist bei Zeitreihen relevant.

Die Kreuzvalidierung von Zeitreihen berücksichtigt die zeitliche Reihenfolge. Man trainiert mit Daten bis zum Zeitpunkt T, testet mit Daten von Zeitpunkt T+1 bis T+N, rollt dann fort und wiederholt den Vorgang. Die Klasse `TimeSeriesSplit` von scikit-learn implementiert dieses Muster.

Feature Engineering für Zeitreihen umfasst verzögerte Variablen (Werte von T-1, T-2 usw.), gleitende Statistiken (gleitende Durchschnitte, exponentielle Glättung) und saisonale Zerlegung.

ARIMA und Prophet verarbeiten Zeitreihen nativ mit saisonalen und Trendkomponenten. Die Bibliothek statsmodels stellt ARIMA bereit. Prophet, entwickelt von Meta, verarbeitet fehlende Daten und Ausreißer zuverlässig und modelliert komplexe saisonale Muster.

Modellinterpretation

Das Verständnis dafür, warum ein Modell bestimmte Vorhersagen trifft, schafft Vertrauen und ermöglicht Verbesserungen.

Die Wichtigkeit von Merkmalen ordnet Variablen nach ihrem Beitrag zu den Vorhersagen. Baumbasierte Modelle berechnen die Wichtigkeit über den Split-Gain. Die Permutationswichtigkeit misst den Leistungsabfall beim Mischen der Merkmale.

SHAP-Werte (SHapley Additive exPlanations) ermöglichen eine konsistente Zuordnung von Merkmalen. Sie erklären einzelne Vorhersagen, indem sie den Beitrag jedes Merkmals berechnen. Die Methode ist modellübergreifend anwendbar und erfüllt wünschenswerte theoretische Eigenschaften.

Partielle Abhängigkeitsdiagramme zeigen, wie sich Vorhersagen verändern, wenn ein einzelnes Merkmal variiert wird, während andere konstant gehalten werden. Sie zeigen, ob die Beziehungen linear, monoton oder komplex sind.

Anwendungen in der realen Welt

Predictive Analytics löst konkrete Geschäftsprobleme in allen Branchen.

- Gesundheitswesen Institutionen prognostizieren das Risiko einer Wiedereinweisung von Patienten und ermöglichen so gezielte Interventionsprogramme. Modelle identifizieren Patienten, die Nachsorgetermine oder häusliche Pflege benötigen. Klinische Diagnosesysteme nutzen prädiktive Modelle, um Hochrisikozustände früher als mit herkömmlichen Verfahren zu erkennen.

- Finanzen Die Kreditvergabe, Betrugserkennung und der algorithmische Handel basieren maßgeblich auf prädiktiven Modellen. Banken bewerten die Ausfallwahrscheinlichkeit von Krediten, bevor sie diese vergeben. Zahlungsdienstleister kennzeichnen verdächtige Transaktionen in Echtzeit. Investmentfirmen prognostizieren Kursbewegungen von Vermögenswerten und Portfoliorisiken.

- Einzelhandel Unternehmen prognostizieren Kundenabwanderung, Kundenwert und Produktnachfrage. Empfehlungssysteme schlagen Produkte basierend auf Kaufhistorie und Surfverhalten vor. Bestandsoptimierungsmodelle prognostizieren die Nachfrage auf Artikel- und Standortebene, um Fehlbestände und Überbestände zu minimieren.

- Herstellung Setzt vorausschauende Wartung ein, um Ausfallzeiten zu reduzieren. Sensoren generieren Datenströme – Temperatur, Vibration, Druck. Modelle lernen Ausfallmuster und prognostizieren, wann Anlagen gewartet werden müssen, bevor es zu Ausfällen kommt.

- Marketing Teams nutzen Wahrscheinlichkeitsmodelle, um diejenigen Kunden zu identifizieren, die am ehesten auf Kampagnen reagieren, Käufe tätigen oder sich mit Inhalten auseinandersetzen. Dieses Targeting verbessert die Konversionsraten und den ROI, indem Ressourcen auf erfolgversprechende Gelegenheiten konzentriert werden.

Modellbereitstellung und -überwachung

Ein trainiertes Modell ist erst dann von Nutzen, wenn es in Produktionssystemen Vorhersagen generiert.

Die Bereitstellungsoptionen reichen von der Stapelverarbeitung bis hin zu Echtzeit-APIs. Stapelverarbeitungsprozesse generieren planmäßig Prognosen für alle Datensätze – beispielsweise nächtliche Abwanderungsraten oder wöchentliche Nachfrageprognosen. REST-APIs stellen Prognosen bedarfsgesteuert bereit, wenn Benutzer oder Systeme diese anfordern.

Flask und FastAPI bieten schlanke Frameworks zum Einbinden von Modellen in HTTP-Endpunkte. Das Muster lädt die trainierte Modelldatei, akzeptiert JSON-Eingaben, führt die Vorverarbeitung durch, generiert Vorhersagen und gibt die Ergebnisse zurück.

Die Containerisierung mit Docker gewährleistet konsistente Umgebungen für Entwicklung, Test und Produktion. Der Container enthält Python, benötigte Bibliotheken, die Modelldatei und den bereitgestellten Code. Kubernetes orchestriert Container in großem Umfang mit Lastausgleich und automatischer Wiederherstellung.

Die Überwachung erkennt Beeinträchtigungen, bevor sie Probleme verursachen. Log-Vorhersageverteilungen – wenn sie sich dramatisch von den Trainingsdaten unterscheiden, erhält das Modell möglicherweise grundlegend andere Eingaben.

Verfolgen Sie Leistungskennzahlen anhand von gelabelten Produktionsdaten, sofern verfügbar. Sinkt die Genauigkeit im Laufe der Zeit, muss das Modell mit neuen Daten neu trainiert werden. Abweichungen in der Merkmalsverteilung deuten auf veränderte Datenmuster hin.

Automatisierte Trainingsprozesse halten Modelle auf dem neuesten Stand. Planen Sie regelmäßige Trainings – monatlich, vierteljährlich oder wenn die Leistung bestimmte Schwellenwerte unterschreitet. Die Versionskontrolle für Modelle ermöglicht es Teams, auf frühere Versionen zurückzugreifen, falls diese nicht die erwartete Leistung erbringen.

Ressourcen zum Weiterlernen

Die scikit-learn-Dokumentation bietet umfassende Anleitungen zur Modellauswahl, -bewertung und Kreuzvalidierung. Die einheitliche API der Bibliothek ermöglicht einen unkomplizierten Wechsel zwischen verschiedenen Algorithmen.

Kaggle-Wettbewerbe bieten praktische Übung mit realen Datensätzen und Community-Benchmarks. Die Bearbeitung vergangener Wettbewerbe offenbart die Techniken der erfolgreichsten Teilnehmer. Diskussionsforen erläutern Lösungsansätze detailliert.

Akademische Forschungsarchive wie arXiv veröffentlichen wegweisende Forschung im Bereich prädiktiver Analytik. Vergleichende Studien von Algorithmen des maschinellen Lernens liefern Leistungsvergleichswerte für verschiedene Anwendungsgebiete. Forschung zu spezifischen Anwendungen – von der Vorhersage von Kartoffelsorten bis hin zum Kreditscoring – demonstriert domänenspezifische Techniken.

Die Dokumentation der Pakete H2O, XGBoost und Yellowbrick auf PyPI enthält Installationsanweisungen, API-Referenzen und Anwendungsbeispiele. Diese Bibliotheken erweitern die grundlegenden Funktionen von scikit-learn und decken spezielle Anforderungen ab.

Online-Kurse von Plattformen mit Lehrplänen für prädiktive Analysen decken alles von den Grundlagen bis hin zu fortgeschrittenen Themen ab. Achten Sie auf Kurse, die praktische Projekte anstelle reiner Theorie betonen.

Häufig gestellte Fragen

Worin besteht der Unterschied zwischen prädiktiver Analytik und maschinellem Lernen?

Predictive Analytics ist die Geschäftsanwendung – die Nutzung von Daten zur Prognose von Ergebnissen. Maschinelles Lernen ist der technische Ansatz – Algorithmen, die Muster aus Daten lernen. Die meisten modernen Predictive-Analytics-Verfahren basieren auf Algorithmen des maschinellen Lernens, wobei die Begriffe unterschiedliche Aspekte desselben Prozesses betonen.

Wie viele Daten benötige ich für die prädiktive Modellierung?

Das hängt von der Komplexität des Problems und dem Modelltyp ab. Einfache lineare Modelle funktionieren mit Hunderten von Beispielen. Deep Learning benötigt Tausende oder Millionen. Ein praktisches Minimum sind 10–20 Beispiele pro Merkmal für einfache Modelle. Beginnen Sie mit den verfügbaren Daten und prüfen Sie, ob die Leistung den Anforderungen entspricht, bevor Sie in die Erfassung zusätzlicher Daten investieren.

Soll ich Random Forest oder XGBoost verwenden?

Beide Verfahren eignen sich gut für viele Aufgaben. Random Forest trainiert schneller, erfordert weniger Optimierung und neigt selten zu starkem Overfitting. XGBoost erzielt mit der richtigen Optimierung oft eine etwas höhere Genauigkeit, benötigt aber mehr Rechenressourcen. Beginnen Sie mit Random Forest, um erste Ergebnisse zu erzielen, und versuchen Sie es erst mit XGBoost, wenn die Leistung den Aufwand rechtfertigt.

Wie gehe ich mit unausgewogenen Datensätzen um?

Kombinieren Sie verschiedene Ansätze. Verwenden Sie geeignete Bewertungsmetriken wie den F1-Score anstelle der Genauigkeit. Wenden Sie Klassengewichte an, um Fehler der Minderheitsklasse stärker zu bestrafen. Versuchen Sie Resampling-Verfahren wie SMOTE, um die Trainingsdaten auszugleichen. Sammeln Sie nach Möglichkeit mehr Beispiele der Minderheitsklasse. Kombinieren Sie verschiedene Resampling-Strategien für robuste Vorhersagen.

Wie lässt sich Überanpassung am besten vermeiden?

Kreuzvalidierung erkennt Überanpassung durch Testen mit mehreren zurückgehaltenen Datensätzen. Regularisierung (L1/L2-Regularisierung) begrenzt die Modellkomplexität. Vorzeitiges Stoppen beendet das Training, bevor es zu einer Auswendiglernung kommt. Merkmalsauswahl entfernt irrelevante Variablen, die Rauschen verursachen. Das Sammeln zusätzlicher Trainingsdaten ist hilfreich, sofern verfügbar. Einfachere Modelle (weniger Parameter, flachere Entscheidungsbäume) neigen weniger zu Überanpassung als komplexe.

Wie oft sollte ich Vorhersagemodelle neu trainieren?

Überwachen Sie die Performance anhand aktueller Daten, um die Trainingsfrequenz zu bestimmen. Manche Bereiche bleiben über Monate oder Jahre stabil, andere verändern sich innerhalb weniger Wochen. Finanzmärkte sind schnelllebig – daher sollten Sie Ihr System häufig neu trainieren. Das Kundenverhalten entwickelt sich allmählich – vierteljährliche Aktualisierungen können ausreichen. Richten Sie eine automatisierte Überwachung ein und führen Sie ein erneutes Training durch, sobald die Performance unter akzeptable Schwellenwerte fällt.

Kann ich Python Predictive Analytics für Zeitreihenprognosen verwenden?

Absolut. Verwenden Sie Kreuzvalidierung für Zeitreihen, um die zeitliche Reihenfolge zu berücksichtigen. Erstellen Sie verzögerte Merkmale und gleitende Statistiken. Nutzen Sie spezialisierte Bibliotheken wie statsmodels für ARIMA oder Prophet für die saisonale Zerlegung. Standardmodelle von scikit-learn funktionieren für Zeitreihen, wenn die Merkmale die zeitlichen Muster korrekt kodieren. XGBoost verarbeitet Zeitreihen mit geeignetem Feature Engineering effektiv.

Schlussfolgerung

Predictive Analytics in Python wandelt historische Daten mithilfe zugänglicher und leistungsstarker Tools in umsetzbare Prognosen um. Das Ökosystem bietet alles Notwendige – von der Datenmanipulation mit Pandas über das Modelltraining mit scikit-learn und XGBoost bis hin zur Evaluierung mit umfassenden Metriken.

Erfolg erfordert mehr als nur die Ausführung von Algorithmen. Das Verständnis von Bewertungsmetriken verhindert irreführende Ergebnisse. Kreuzvalidierung stellt die Generalisierbarkeit der Modelle sicher. Feature Engineering verstärkt das Signal. Korrekte Implementierung und Überwachung erhalten den Wert langfristig.

Die technischen Einstiegshürden waren noch nie so niedrig. Python-Bibliotheken bewältigen komplexe Rechenprozesse. Dokumentation und Community-Ressourcen bieten hilfreiche Unterstützung. Jetzt kommt es darauf an, die richtigen Fragen zu stellen, relevante Daten zu sammeln und die Entwicklung anhand der Ergebnisse zu optimieren.

Beginnen Sie klein. Wählen Sie ein konkretes Vorhersageproblem mit verfügbaren Daten. Erstellen Sie ein einfaches Basismodell. Evaluieren Sie es ehrlich. Verbessern Sie es iterativ mit besseren Merkmalen, anderen Algorithmen und optimierter Datenvorverarbeitung. Der Produktiveinsatz erfolgt erst, nachdem die Validierung die Funktionsfähigkeit des Ansatzes bestätigt hat.

Praxisnahe prädiktive Analysen basieren auf iterativen Experimenten, die durch Fachwissen und strenge Evaluierung geleitet werden. Die Werkzeuge sind vorhanden, die Techniken gut dokumentiert. Die Herausforderung besteht darin, sie auf relevante Probleme anzuwenden.