Kurzzusammenfassung: Prädiktive Analysen im Zahlungsverkehr nutzen maschinelles Lernen und historische Transaktionsdaten, um Zahlungsverhalten vorherzusagen, Betrug aufzudecken, Genehmigungsraten zu optimieren und Verarbeitungskosten zu senken. Finanzinstitute setzen diese Modelle ein, um Zahlungserfolgsraten zu prognostizieren, risikoreiche Transaktionen in Echtzeit zu identifizieren und das Zahlungserlebnis ihrer Kunden zu personalisieren. Ab 2026 wird diese Technologie für die Bewältigung der Komplexität digitaler Zahlungen unerlässlich sein. Im Finanzsektor werden voraussichtlich 2,51 bis 31 Billionen offene Stellen mit KI-Kenntnissen ausgeschrieben sein.

Die Zahlungsabwicklung hat sich weit über einfache Autorisierung und Abrechnung hinaus entwickelt. Jede Transaktion generiert heute Datenpunkte, die, richtig analysiert, Muster im Kundenverhalten, Betrugsindikatoren und die betriebliche Effizienz aufzeigen.

Die Finanzbranche integriert künstliche Intelligenz (KI) rasant in ihre Kernprozesse. Laut der US-Notenbank Federal Reserve erwähnt jede zehnte Stellenanzeige im Finanzsektor KI-bezogene Kenntnisse – ein Beleg dafür, wie tief diese Technologien in die moderne Zahlungsinfrastruktur eingedrungen sind.

Aber das Entscheidende ist: Predictive Analytics beschränkt sich nicht nur auf ausgefeilte Algorithmen. Es geht darum, aus Transaktionsströmen verwertbare Erkenntnisse zu gewinnen, die Verluste verhindern, das Kundenerlebnis verbessern und das Betriebskapital optimieren können.

Was prädiktive Analysen für die Zahlungsabwicklung bedeuten

Prädiktive Analysen nutzen in diesem Zusammenhang historische Zahlungsdaten, Kundeninformationen und externe Signale, um zukünftige Zahlungsergebnisse vorherzusagen. Die Modelle beantworten Fragen wie: Wird diese Transaktion erfolgreich abgeschlossen? Handelt es sich bei dieser Zahlung wahrscheinlich um Betrug? Wann wird ein Kunde eine Rechnung tatsächlich bezahlen?

Dies sind keine theoretischen Übungen. Zahlungsdienstleister wickeln Milliarden von Transaktionen ab, und selbst kleine Verbesserungen der Vorhersagegenauigkeit haben massive finanzielle Auswirkungen.

Die Technologie basiert auf maschinellen Lernmodellen, die mit riesigen Datensätzen trainiert wurden. Diese Modelle identifizieren Korrelationen, die Menschen manuell nicht erkennen könnten – Zusammenhänge zwischen Transaktionszeitpunkt, Händlerkategorien, geografischen Mustern, Geräte-Fingerabdrücken und Zahlungserfolgsraten.

Kernkomponenten von Zahlungsvorhersagesystemen

Moderne Zahlungsanalyseplattformen kombinieren typischerweise mehrere Datenebenen:

- Transaktionshistorie und -muster für einzelne Kunden

- Benchmarks für das Zahlungsverhalten von Händlern und Branchen

- Geräte- und Netzwerkmetadaten für Betrugssignale

- Externe Daten wie Kreditwürdigkeitsbewertungen, Beschäftigungsnachweise und Wirtschaftsindikatoren

- Verhaltenssignale in Echtzeit während des Zahlungsvorgangs

Die Modelle verarbeiten diese Eingaben in Millisekunden und generieren Risikobewertungen und Prognosen, bevor Genehmigungsentscheidungen getroffen werden.

Nutzen Sie prädiktive Analysen mit überlegener KI.

AI Superior Wir arbeiten mit Transaktions- und Verhaltensdaten, um Vorhersagemodelle für Überwachung, Risikoerkennung und operative Entscheidungen zu erstellen. Der Schwerpunkt liegt auf der Integration der Modelle in bestehende Systeme für den kontinuierlichen Einsatz.

Sie möchten prädiktive Analysen in der Zahlungsabwicklung einsetzen?

AI Superior kann Ihnen helfen bei:

- Auswertung von Transaktionsdaten

- Erstellung von Vorhersagemodellen

- Integration von Modellen in bestehende Systeme

- Verbesserung der Erkennung auf Grundlage der Ergebnisse

👉 Kontaktieren Sie AI Superior um Ihr Projekt, Ihre Daten und Ihren Umsetzungsansatz zu besprechen.

Betrugserkennung durch Vorhersagemodelle

Die Betrugsprävention stellt die ausgereifteste Anwendung von Predictive Analytics im Zahlungsverkehr dar. Finanzinstitute verfeinern diese Modelle seit Jahren, doch die jüngsten Fortschritte im Bereich des maschinellen Lernens haben die Leistungsfähigkeit deutlich verbessert.

Herkömmliche regelbasierte Systeme kennzeichneten Transaktionen anhand fester Schwellenwerte – Transaktionsbeträge über bestimmten Grenzen, ungewöhnliche geografische Muster oder Anomalien in der Händlerkategorie. Diese Systeme führten zu hohen Fehlalarmraten, blockierten legitime Transaktionen und verärgerten Kunden.

Prädiktive Modelle verfolgen einen anderen Ansatz. Sie erstellen dynamische Profile des normalen Verhaltens für jeden Kunden und Händler und berechnen anschließend Abweichungswerte für eingehende Transaktionen. Ein Kauf, der für einen Kunden verdächtig erscheint, kann für einen anderen völlig normal sein.

Mal ehrlich: Laut einer Analyse von Stripe haben große Banken wie JPMorgan Chase mithilfe prädiktiver Analysen in ihren Betrugserkennungsmodellen die Fehlalarmrate auf 30 Prozent gesenkt. Das ist nicht nur ein technischer Erfolg, sondern wirkt sich auch direkt auf Kundenzufriedenheit und Umsatz aus.

Echtzeit- vs. Stapelverarbeitung

Modelle zur Betrugserkennung im Zahlungsverkehr arbeiten in zwei Modi. Die Echtzeit-Bewertung erfolgt während der Transaktionsautorisierung und erfordert Reaktionszeiten im Subsekundenbereich. Die Batch-Analyse wird periodisch auf historischen Daten durchgeführt, um Muster zu erkennen und die Modelle zu verfeinern.

Die Echtzeitvorgabe ist anspruchsvoll. Modelle müssen Genauigkeit und Geschwindigkeit in Einklang bringen und verwenden dabei mitunter vereinfachte Algorithmen, die in weniger als 100 Millisekunden ausgeführt werden können. Komplexere Ensemble-Methoden laufen im Batch-Modus und liefern Erkenntnisse, die zur Verbesserung der Echtzeitmodelle beitragen.

Optimierung der Zahlungsautorisierung

Über die Betrugsprävention hinaus optimiert die prädiktive Analytik die Autorisierungsentscheidungen selbst. Das Ziel: die Genehmigungsraten für legitime Transaktionen zu maximieren und gleichzeitig das Risiko zu minimieren.

Zahlungsdienstleister stehen unter einem ständigen Dilemma. Die Ablehnung legitimer Transaktionen kostet Händler Umsatz und schädigt die Kundenbeziehungen. Die Genehmigung riskanter Transaktionen führt zu Rückbuchungen, Betrugsverlusten und behördlichen Strafen.

Vorhersagemodelle helfen dabei, diese Gratwanderung zu meistern, indem sie die tatsächliche Wahrscheinlichkeit schätzen, dass eine Transaktion erfolgreich abgeschlossen wird und der Kunde sie nicht beanstandet. Diese Wahrscheinlichkeitswerte fließen in intelligentere Autorisierungsregeln ein.

Jetzt wird es interessant. Einige Zahlungsplattformen nutzen prädiktive Analysen, um Transaktionen anhand ihrer Erfolgswahrscheinlichkeit über verschiedene Zahlungsnetzwerke oder Authentifizierungsmethoden zu leiten. Weist eine Transaktion eine hohe vorhergesagte Fehlerrate in einem Kartennetzwerk auf, versucht das System möglicherweise eine alternative Zahlungsmethode oder führt eine zusätzliche Authentifizierung durch.

| Autorisierungsstrategie | Traditionelle regelbasierte | Prädiktive Analytik |

|---|---|---|

| Entscheidungslogik | Feste Schwellenwerte und Regeln | Dynamische Wahrscheinlichkeitsbewertung |

| Kundenkontext | Begrenzte (grundlegende Segmentierung) | Individuelle Verhaltensprofile |

| Anpassungsgeschwindigkeit | Aktualisierungen der manuellen Regeln | Kontinuierliches automatisiertes Lernen |

| Falsche Rückgangsrate | Höher (typisch 3-5%) | Niedriger (2-3% erreichbar) |

| Betrugsverlustrate | Variiert stark | Reduzierte 20-30% gemeldet |

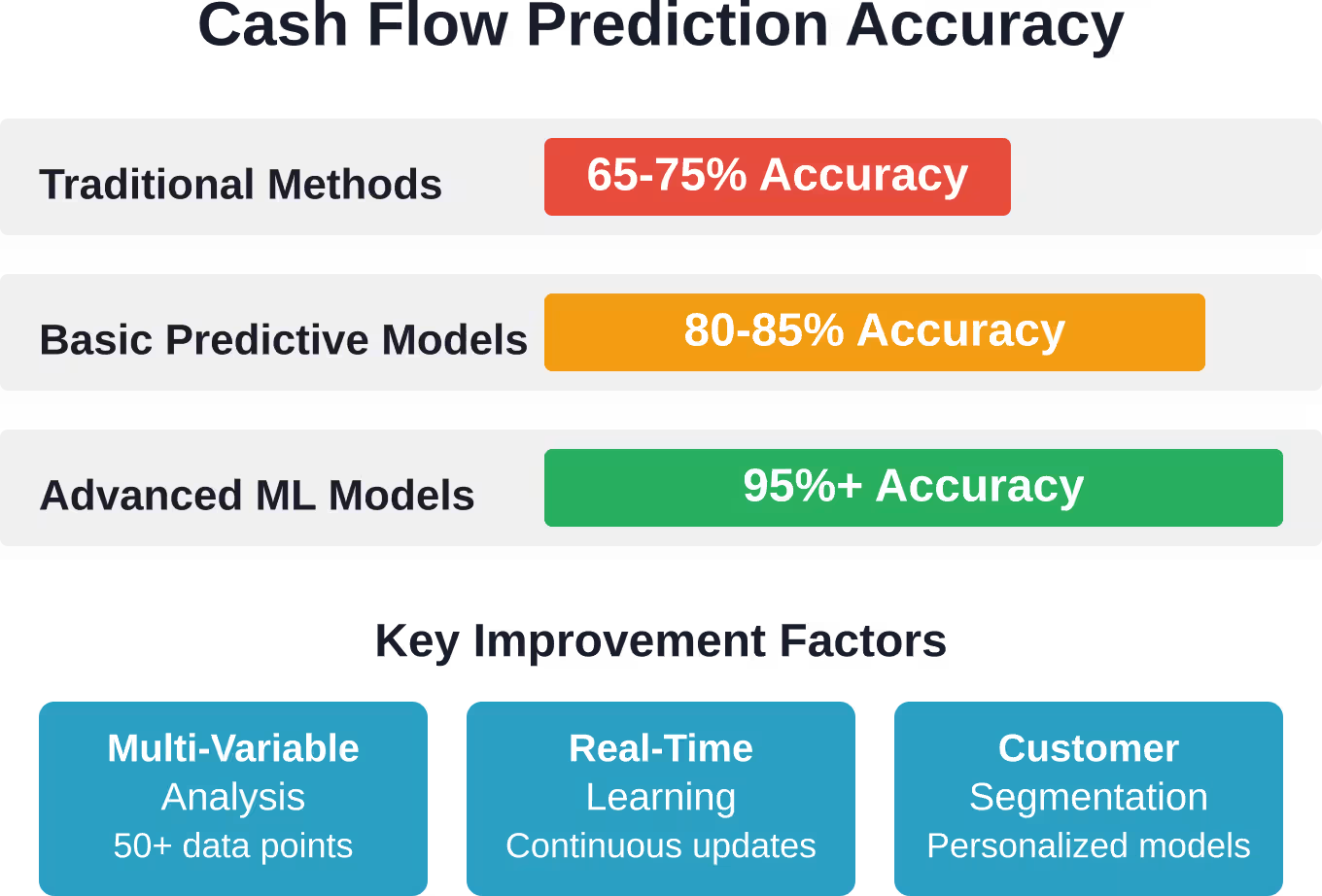

Cashflow-Prognose für Händler

Für Unternehmen, die Zahlungen verarbeiten – insbesondere solche, die mit Rechnungen und verzögerten Zahlungen zu tun haben – revolutioniert die prädiktive Analytik das Cashflow-Management.

Die traditionelle Cashflow-Prognose basierte auf einfachen Altersstrukturanalysen und historischen Durchschnittswerten. Prognosemodelle berücksichtigen hingegen Dutzende von Variablen: Zahlungshistorie der Kunden, Rechnungseigenschaften, Branchenkennzahlen, saisonale Muster, wirtschaftliche Rahmenbedingungen und sogar Indikatoren für die finanzielle Situation einzelner Kunden.

Das Ergebnis sind deutlich präzisere Prognosen. Analysen von Predictive Analytics im Forderungsmanagement zeigen, dass Unternehmen ihre Zahlungszyklen optimieren und so Verzögerungen und Unterbrechungen reduzieren können, indem sie analysieren, wann und wie Kunden offene Rechnungen begleichen.

Zahlungsbereitschaftsmodellierung

Eine konkrete Anwendung ist die Bewertung der Zahlungsbereitschaft – die Vorhersage, welche Kunden Rechnungen voraussichtlich pünktlich bezahlen, welche verspätet zahlen und welche ein Inkassorisiko darstellen.

Diese Ergebnisse fließen in zahlreiche operative Entscheidungen ein:

- Anpassungen des Kreditlimits für Einzelkunden

- Frühinterventionsstrategien für gefährdete Konten

- Optimaler Zeitpunkt für Zahlungserinnerungen und Kontaktaufnahme beim Forderungseinzug

- Ressourcenzuweisung für Sammelteams

- Preisanpassungen zur Berücksichtigung des Zahlungsrisikos

Einige Organisationen erreichen mithilfe ausgefeilter Prognosemodelle eine Vorhersagegenauigkeit von 95 Prozent oder mehr, in vielen Bereichen sogar 98 Prozent oder mehr. Ein Unternehmen prognostiziert monatlich 70.000 verschiedene Datenpunkte mithilfe von Data-Science-Modellen mit einer Genauigkeitsschwelle von 951 TP3T und erzielt in vielen Bereichen 981 TP3T oder mehr. Diese hohe Präzision ermöglicht ein deutlich effizienteres Working-Capital-Management.

Reduzierung der Verarbeitungskosten

Die Zahlungsabwicklung verursacht direkte Kosten – Netzwerkgebühren, Gateway-Gebühren, Betrugsverluste und Rückbuchungsgebühren. Predictive Analytics deckt Möglichkeiten zur Reduzierung dieser Kosten auf.

Ein Ansatz: intelligentes Routing. Indem Systeme vorhersagen, welche Zahlungsmethode oder welcher Zahlungsdienstleister die höchste Erfolgsquote und die niedrigsten Kosten für eine bestimmte Transaktion aufweist, können sie diese dynamisch routen. Eine Transaktion wird möglicherweise über ein kostengünstigeres Netzwerk geleitet, wenn die vorhergesagte Erfolgswahrscheinlichkeit hoch ist, während risikoreichere Transaktionen robustere (aber teurere) Authentifizierungsverfahren nutzen.

Die Vorhersage von Rückbuchungen stellt eine weitere kostensparende Anwendung dar. Modelle identifizieren Transaktionen mit erhöhtem Streitrisiko, bevor diese genehmigt werden, sodass Händler präventive Maßnahmen ergreifen können – zusätzliche Überprüfungen, proaktive Kontaktaufnahme mit dem Kundenservice oder verbesserte Dokumentation.

Personalisierung des Kundenerlebnisses

Predictive Analytics ermöglicht Zahlungserlebnisse, die auf die individuellen Risikoprofile und Präferenzen der Kunden zugeschnitten sind.

Kunden mit geringem Risiko und einer guten Zahlungshistorie profitieren von einem reibungslosen Bezahlvorgang – gespeicherte Zahlungsmethoden, Kauf mit einem Klick und minimale Authentifizierungsanforderungen. Bei Transaktionen mit höherem Risiko oder Neukunden sind zusätzliche Verifizierungsschritte erforderlich, jedoch nur, wenn die Daten dies tatsächlich rechtfertigen.

Diese risikobasierte Authentifizierung schafft ein Gleichgewicht zwischen Sicherheit und Benutzerfreundlichkeit. Anstatt alle Transaktionen mit einheitlichen Hürden zu belasten, passt sich das System der jeweiligen Situation an.

Die Optimierung des Zahlungszeitpunkts verbessert auch das Kundenerlebnis. Indem Systeme anhand historischer Muster, Einkommenszyklen und Verhaltenssignalen vorhersagen, wann einzelne Kunden am ehesten Zahlungen abschließen, können sie die Rechnungszustellung und Zahlungserinnerungen optimal aufeinander abstimmen.

Entwicklung effektiver Vorhersagemodelle

Die Implementierung von Predictive Analytics für die Zahlungsabwicklung ist kein einfacher Prozess. Sie erfordert eine durchdachte Datenarchitektur, Modellauswahl und kontinuierliche Optimierung.

Anforderungen an die Datengrundlage

Für fundierte Prognosen sind hochwertige Daten erforderlich. Zu den wesentlichen Eingangsgrößen gehören:

- Vollständige Transaktionshistorie mit Ergebnissen (genehmigt, abgelehnt, Betrug, Rückbuchung)

- Kundendemografische und Kontoinformationen

- Geräte- und Sitzungsmetadaten

- Händler- und Produktkategoriedetails

- Zeitliche Merkmale (Tageszeit, Wochentag, Saisonalität)

- Externe Datenquellen (Kreditauskunfteien, Betrugsnetzwerke, Wirtschaftsindikatoren)

Datenqualität ist wichtiger als Datenmenge. Unvollständige Datensätze, inkonsistente Kennzeichnung und veraltete Informationen beeinträchtigen die Modellleistung. Viele Organisationen verwenden mehr Zeit auf Datenbereinigung und Feature Engineering als auf das eigentliche Modelltraining.

Modellauswahl und -validierung

Unterschiedliche Anwendungsfälle im Zahlungsverkehr erfordern unterschiedliche Modellierungsansätze. Betrugserkennung nutzt häufig Ensemble-Methoden, die mehrere Algorithmen – Entscheidungsbäume, neuronale Netze und Anomalieerkennungsverfahren – kombinieren, um verschiedene Betrugsmuster aufzudecken.

Für die Cashflow-Prognose können Zeitreihenmodelle oder Regressionsverfahren verwendet werden. Die Optimierung von Genehmigungsprozessen kann Klassifizierungsmodelle einsetzen, die Wahrscheinlichkeitswerte ausgeben.

Doch das Entscheidende ist die sorgfältige Validierung. Modelle müssen anhand von separaten Daten getestet werden, die nicht im Training verwendet wurden, um reale Einsatzbedingungen zu simulieren. Die Leistungskennzahlen müssen mit den Geschäftszielen übereinstimmen – nicht nur die Gesamtgenauigkeit, sondern auch die Falsch-Positiv- und Falsch-Negativ-Raten sowie die finanziellen Auswirkungen jedes Fehlertyps.

Regulatorische und Compliance-Überlegungen

Die Zahlungsabwicklung unterliegt strenger regulatorischer Aufsicht. Die Implementierung von Predictive Analytics muss komplexe Compliance-Anforderungen erfüllen.

Datenschutzbestimmungen wie die DSGVO und der CCPA schränken ein, welche Kundendaten erhoben, wie sie verwendet und wie lange sie gespeichert werden dürfen. Zahlungssysteme müssen geeignete Einwilligungsmechanismen, Verfahren zur Datenminimierung sowie Kundenrechte auf Auskunft und Löschung implementieren.

Gesetze zur fairen Kreditvergabe und Antidiskriminierung stellen eine weitere Herausforderung dar. Prognosemodelle dürfen nicht aufgrund geschützter Merkmale wie Rasse, Geschlecht oder Alter diskriminieren. Selbst wenn diese Merkmale nicht explizit in die Modelle einbezogen werden, können sie durch andere Variablen (Nachbarschaft, Namensmuster, Ausgabenkategorien) approximiert werden.

Finanzinstitute müssen regelmäßig ihre Modelle auf Verzerrungen prüfen und feststellen, ob sie unterschiedliche demografische Gruppen ungleich behandeln. In einigen Ländern ist die Erklärbarkeit von automatisierten Entscheidungen vorgeschrieben – die Fähigkeit, für Menschen verständliche Gründe anzugeben.

Modell-Governance-Rahmen

Zu den soliden Governance-Praktiken für Zahlungsprognosemodelle gehören:

- Dokumentation der Modellentwicklungsmethodik und der Validierungsergebnisse

- Regelmäßige Leistungsüberwachung und Rezertifizierungspläne

- Änderungsmanagementprozesse für Modellaktualisierungen

- Klare Verantwortlichkeits- und Aufsichtsstrukturen

- Verfahren zum Umgang mit Modellfehlern oder unerwartetem Verhalten

- Prüfprotokolle für automatisierte Entscheidungen

Die regulatorischen Vorgaben entwickeln sich rasant. Die Federal Reserve und andere Finanzaufsichtsbehörden legen verstärkt Wert auf das Risikomanagement im Bereich der künstlichen Intelligenz, wie jüngste Stellungnahmen zu Innovations- und Aufsichtsrahmen belegen.

Infrastruktur und Technologie-Stack

Der Einsatz von prädiktiven Analysen in Produktionsqualität für die Zahlungsabwicklung erfordert eine robuste technische Infrastruktur.

Echtzeitverarbeitungsanforderungen

Zahlungsautorisierungsentscheidungen werden in Millisekunden getroffen. Die gesamte Kette – Datenerfassung, Merkmalsberechnung, Modellinferenz und Antwort – muss innerhalb strenger Latenzvorgaben, typischerweise unter 100–200 Millisekunden, abgeschlossen sein.

Dies erfordert eine leistungsstarke Recheninfrastruktur, optimierte Modellarchitekturen und sorgfältige Entwicklung. Viele Organisationen nutzen spezialisierte Frameworks für latenzarmes maschinelles Lernen, GPU-Beschleunigung für komplexe Modelle und umfangreiches Caching, um wiederholte Berechnungen zu vermeiden.

Skalierbarkeitsüberlegungen

Das Zahlungsvolumen unterliegt starken Schwankungen – saisonalen Spitzen, Werbeaktionen und geografischen Mustern. Die Infrastruktur muss flexibel skalierbar sein, um Volumenspitzen ohne Einbußen bei Latenz oder Genauigkeit zu bewältigen.

Cloud-Plattformen bieten hier Vorteile, da sie es Unternehmen ermöglichen, Rechenressourcen dynamisch bereitzustellen. Die Cloud-Implementierung bringt jedoch eigene Komplexitäten in Bezug auf Datenresidenz, Netzwerklatenz und Kostenmanagement mit sich.

wenn Organisationen die Kapazitäten für diese Anwendungen ausbauen.

Neue Trends und zukünftige Entwicklungen

Die prädiktive Analytik im Zahlungsverkehr entwickelt sich weiterhin rasant. Mehrere Trends prägen die nächste Generation von Funktionen.

Graphbasierte Betrugserkennung

Herkömmliche Modelle analysieren Transaktionen isoliert. Graphbasierte Ansätze untersuchen hingegen das Beziehungsnetzwerk zwischen Kunden, Geräten, Händlern und Konten. Betrügerbanden und organisierte Machenschaften erzeugen in diesen Netzwerken erkennbare Muster, die bei der Analyse einzelner Transaktionen nicht sichtbar sind.

Mit diesen Methoden lassen sich subtile Zusammenhänge aufdecken – gemeinsam genutzte Geräte über vermeintlich unabhängige Konten hinweg, Geschwindigkeitsmuster über verknüpfte Entitäten hinweg und koordinierte Angriffsmuster.

Föderiertes Lernen für Datenschutz

Föderiertes Lernen ermöglicht es mehreren Organisationen, Modelle gemeinsam zu trainieren, ohne dabei Rohdaten von Kunden auszutauschen. Die Modelle lernen aus verteilten Datensätzen, während sensible Informationen lokal gespeichert werden.

Dieser Ansatz könnte es Zahlungsnetzwerken ermöglichen, bessere Betrugsmodelle zu entwickeln, indem sie aus Mustern bei vielen Finanzinstituten lernen und gleichzeitig strenge Datenschutzbestimmungen einhalten.

Erklärbare KI-Implementierungen

Mit zunehmender regulatorischer Kontrolle steigt die Nachfrage nach Modellen, die ihre Vorhersagen in verständlicher Form erklären können. Neuere Verfahren liefern neben den Vorhersagen auch Erklärungen und identifizieren die spezifischen Faktoren, die am stärksten zu einer bestimmten Entscheidung beigetragen haben.

Diese Erklärungen dienen mehreren Zwecken: der Einhaltung gesetzlicher Vorschriften, dem Kundenservice (Erläuterung, warum eine Transaktion abgelehnt wurde) und der Fehlersuche im Modell (Identifizierung unerwarteten Verhaltens).

Herausforderungen und Lösungen bei der Implementierung

Organisationen, die versuchen, prädiktive Analysen für Zahlungen einzusetzen, stoßen auf gemeinsame Hindernisse.

Datensilos und Integration

Zahlungsdaten befinden sich häufig in mehreren voneinander getrennten Systemen – Transaktionsverarbeitungssystemen, Betrugserkennungsplattformen, Kundendatenbanken und Buchhaltungssystemen. Die Erstellung einheitlicher Datensätze für das Modelltraining erfordert umfangreiche Integrationsarbeiten.

Viele Unternehmen investieren in Data Lakes oder Data Warehouses, um zahlungsbezogene Informationen zu konsolidieren. ETL-Pipelines (Extrahieren, Transformieren, Laden) extrahieren Daten aus Quellsystemen, standardisieren Formate und stellen sie für Analysen bereit.

Modellpflegeaufwand

Zahlungsmuster verändern sich ständig. Neue Betrugsmethoden entstehen, das Kundenverhalten entwickelt sich weiter und die Marktbedingungen wandeln sich. Modelle, die mit historischen Daten trainiert wurden, verlieren mit der Zeit an Genauigkeit, da sich die Welt um sie herum verändert – ein Phänomen, das als Modelldrift bezeichnet wird.

Erfolgreiche Implementierungen umfassen die automatisierte Überwachung auf Abweichungen, geplante Trainingszyklen und Prozesse für schnelle Modellaktualisierungen bei Leistungsverschlechterung. Einige Organisationen trainieren kritische Modelle wöchentlich oder sogar täglich, um auf dem neuesten Stand zu bleiben.

Kompetenz- und Talentlücken

Die Entwicklung effektiver Zahlungsprognosesysteme erfordert hybride Expertise – Kenntnisse sowohl im Zahlungsverkehr als auch in der Datenwissenschaft. Diese Fähigkeiten sind selten bei Einzelpersonen vorhanden, weshalb interdisziplinäre Teams unerlässlich sind.

Der Finanzsektor hat diesen Bedarf erkannt, was sich darin widerspiegelt, dass laut einer Analyse der Federal Reserve mittlerweile 10 Prozent der Stellenanzeigen in der Branche KI-bezogene Kenntnisse erwähnen. Unternehmen investieren massiv in die Einstellung und Weiterbildung von Mitarbeitern, um diese Kompetenzen intern aufzubauen.

Erfolgsmessung und ROI

Initiativen zur prädiktiven Analytik müssen einen geschäftlichen Nutzen nachweisen. Gängige Kennzahlen für Zahlungsabwicklungsanwendungen sind:

| Metrische Kategorie | Spezifische Messungen | Zielverbesserungen |

|---|---|---|

| Betrugsprävention | Betrugserkennungsrate, Falsch-Positiv-Rate, Betrugsverlustquote | 20-30%: Reduzierung der Verluste, 30%+: Reduzierung falsch positiver Ergebnisse |

| Genehmigung | Genehmigungsrate, Rate falscher Ablehnungen, Reibungsverluste bei der Kundenauthentifizierung | 2-5% Verbesserung der Genehmigungsraten |

| Cashflow | Prognosegenauigkeit (MAPE), durchschnittliche Forderungslaufzeit, Inkassoeffizienz | 95%+ Vorhersagegenauigkeit, 5-10% DSO-Reduzierung |

| Operationen | Bearbeitungskosten, manuelles Prüfvolumen, Rückbuchungsquote | 15-25% Kostenreduzierung, 40%+ Reduzierung der manuellen Überprüfungen |

Bei der Berechnung der finanziellen Auswirkungen sollten sowohl direkte Vorteile (geringere Betrugsverluste, niedrigere Bearbeitungsgebühren) als auch indirekte Vorteile (verbesserte Kundenzufriedenheit, reduzierte Kundendienstkosten, bessere Betriebskapitaleffizienz) berücksichtigt werden.

Häufig gestellte Fragen

Wie genau sind prädiktive Analysemodelle zur Erkennung von Zahlungsbetrug?

Die Genauigkeit variiert je nach Implementierungsqualität, Datenverfügbarkeit und Komplexität der Betrugsmethoden. Gut konzipierte Systeme erreichen Betrugserkennungsraten von über 90 Prozent bei gleichzeitig niedrigen Fehlalarmraten von unter 1–2 Prozent. Große Banken, die fortschrittliche Analysemethoden einsetzen, berichten von einer Reduzierung der Fehlalarme um bis zu 30 Prozent im Vergleich zu herkömmlichen regelbasierten Systemen. Die Genauigkeit verbessert sich kontinuierlich, da die Modelle aus neuen Betrugsmustern und legitimen Transaktionsverhalten lernen.

Welche Daten werden zur Implementierung von Zahlungsprognosemodellen benötigt?

Zu den Kernanforderungen gehören die vollständige Transaktionshistorie mit Ergebnis (genehmigt, abgelehnt, betrügerisch, Rückbuchung), Kundenkonto- und demografische Informationen, Zahlungsmethodendetails sowie Geräte-/Sitzungsmetadaten. Erweiterte Modelle integrieren Händlerkategoriedaten, geografische Informationen, zeitliche Merkmale und externe Signale wie Kreditwürdigkeitsbewertungen oder Informationen zu Betrugsnetzwerken. Datenqualität und -vollständigkeit sind wichtiger als die Datenmenge – saubere, gut beschriftete Datensätze mittlerer Größe sind großen, aber unstrukturierten Datensätzen überlegen.

Können kleine Unternehmen von prädiktiven Analysen bei der Zahlungsabwicklung profitieren?

Ja, die Implementierungsansätze unterscheiden sich jedoch. Kleine Unternehmen nutzen typischerweise die in ihre Zahlungsplattformen integrierten Prognosefunktionen, anstatt eigene Modelle zu entwickeln. Moderne Zahlungsdienstleister und Fintech-Plattformen integrieren zunehmend Analysen in ihre Angebote und bieten Betrugsbewertung, Autorisierungsoptimierung und Cashflow-Prognosen als Plattformfunktionen an. Diese Komplettlösungen ermöglichen den Zugriff auf fortschrittliche Analysen, ohne dass eigene Data-Science-Teams erforderlich sind.

Wie gehen Vorhersagemodelle mit neuen Betrugsarten oder Zahlungsmustern um?

Modelle nutzen verschiedene Ansätze, um sich an neue Muster anzupassen. Kontinuierlich lernende Systeme werden regelmäßig mit aktuellen Daten trainiert und integrieren neu erkannte Betrugstechniken. Komponenten zur Anomalieerkennung kennzeichnen ungewöhnliche Muster, die nicht dem bisherigen Verhalten entsprechen, und decken so Zero-Day-Betrugsversuche auf. Ensemble-Methoden kombinieren mehrere Modelltypen und erhöhen dadurch die Wahrscheinlichkeit, dass mindestens eine Komponente neue Angriffsvektoren erkennt. Organisationen verfügen zudem über Prozesse für schnelle Reaktionen, um Modelle zu aktualisieren, sobald Sicherheitsteams neue Bedrohungen identifizieren.

Welche Auswirkungen hat die Zahlungsvorhersageanalyse auf den Datenschutz?

Die Zahlungsprognose erfordert die Verarbeitung sensibler Finanz- und personenbezogener Daten und wirft daher berechtigte Datenschutzbedenken auf. Die Implementierung muss Vorschriften wie DSGVO, CCPA und PCI-DSS entsprechen, die Datenminimierung, Zweckbindung und Kundeneinwilligung vorschreiben. Zu den Best Practices gehören die Verschlüsselung ruhender und übertragener Daten, die Beschränkung des Zugriffs auf autorisierte Systeme und Mitarbeiter, die Implementierung von Aufbewahrungsrichtlinien, die Daten löschen, sobald sie nicht mehr benötigt werden, und die Gewährleistung von Transparenz für Kunden hinsichtlich der Datennutzung. Neuere Ansätze wie Federated Learning ermöglichen das Training von Modellen, ohne die Rohdaten der Kunden zentral zu speichern.

Wie lange dauert die Implementierung von Predictive Analytics für die Zahlungsabwicklung?

Der Zeitrahmen variiert stark je nach Umfang und Vorbereitungsstand der Organisation. Die Integration von Analysen in bestehende Zahlungsplattformen kann mehrere Wochen für Konfiguration und Validierung in Anspruch nehmen. Die Entwicklung kundenspezifischer Modelle von Grund auf erfordert typischerweise 3–6 Monate für die erste Implementierung – Datenerfassung und -aufbereitung, Modellentwicklung und -tests, Integration in Zahlungssysteme und Validierung. Produktionsreife Systeme mit umfassender Überwachung und Governance benötigen oft 6–12 Monate. Organisationen mit einer ausgereiften Dateninfrastruktur und bestehenden Analysefunktionen sind deutlich schneller als solche, die bei null anfangen.

Worin besteht der Unterschied zwischen prädiktiver und präskriptiver Analytik im Zahlungsverkehr?

Prädiktive Analysen sagen voraus, was wahrscheinlich passieren wird – ob eine Transaktion betrügerisch ist, ob der Kunde pünktlich zahlt und wie hoch die Wahrscheinlichkeit einer erfolgreichen Autorisierung ist. Präskriptive Analysen geben Handlungsempfehlungen – welche Zahlungsmethode verwendet werden soll, wann Zahlungserinnerungen versendet werden sollen und wie Transaktionen für optimale Kosten und Erfolgsraten geleitet werden. Prädiktive Modelle generieren Wahrscheinlichkeiten und Prognosen; präskriptive Systeme nutzen diese Prognosen zusammen mit Geschäftsregeln und Optimierungsalgorithmen, um konkrete Entscheidungen zu empfehlen. Die meisten Zahlungsanwendungen verwenden beides: Prognosen fließen in die Entscheidungsfindung der präskriptiven Systeme ein.

Schlussfolgerung

Predictive Analytics hat die Zahlungsabwicklung von reaktiver Transaktionsbearbeitung hin zu proaktivem Risikomanagement und Optimierung transformiert. Die Technologie ermöglicht messbare Verbesserungen bei Betrugsprävention, Autorisierungsraten, Cashflow-Prognosen und betrieblicher Effizienz.

Erfolg erfordert mehr als die Bereitstellung von Algorithmen. Organisationen benötigen eine hochwertige Dateninfrastruktur, eine strenge Modellvalidierung, kontinuierliche Überwachung und Wartung, Rahmenbedingungen zur Einhaltung regulatorischer Bestimmungen sowie funktionsübergreifende Teams, die Zahlungsexpertise mit Data-Science-Kompetenzen kombinieren.

Der Trend ist eindeutig: Da der Finanzsektor KI-Funktionen zunehmend integriert und mittlerweile 10 Prozent aller Stellenanzeigen KI-Kenntnisse voraussetzen, wird Predictive Analytics immer mehr zur Grundvoraussetzung und nicht mehr zum Wettbewerbsvorteil. Unternehmen, die diese Kompetenzen noch nicht aufgebaut haben, riskieren, angesichts steigender Kundenerwartungen und zunehmenden Wettbewerbsdrucks ins Hintertreffen zu geraten.

Ob Sie Zahlungsplattformen evaluieren, interne Kapazitäten aufbauen oder bestehende Implementierungen optimieren: Konzentrieren Sie sich auf Geschäftsergebnisse statt auf technische Raffinesse. Die besten Modelle sind nicht unbedingt die komplexesten – es sind diejenigen, die die Kennzahlen, die für Ihren Betrieb, Ihre Kunden und Ihren Gewinn entscheidend sind, zuverlässig verbessern.