Kurzzusammenfassung: Maschinelles Lernen hat die Finanzwelt durch algorithmischen Handel, Betrugserkennung, Risikobewertung und die Automatisierung des Kundenservice grundlegend verändert. Laut Daten der Bank of England setzen mittlerweile 751.000 große Finanzunternehmen KI im operativen Geschäft ein, gegenüber 531.000 im Jahr 2022. Diese Technologien ermöglichen die Echtzeit-Mustererkennung in Marktdaten, die automatisierte Überwachung der Einhaltung von Vorschriften und personalisierte Finanzempfehlungen in großem Umfang.

Der Finanzdienstleistungssektor hat einen dramatischen Wandel durchlaufen. Wo menschliche Analysten früher stundenlang Tabellenkalkulationen durchforsteten, verarbeiten Algorithmen heute Millionen von Transaktionen in Sekundenschnelle und erkennen Muster, die dem bloßen Auge verborgen bleiben.

Aber das Entscheidende ist: Es geht hier nicht nur um Geschwindigkeit. Maschinelles Lernen verändert grundlegend die Möglichkeiten im Finanzwesen.

Aktuelle Benchmarks aus dem Jahr 2026 zeigen, dass eigenständige generative Agenten (GenAI-Agenten) bei der Dokumentenprüfung mittlerweile Fehlerraten von 0,3% erreichen. Stellen Sie sich nun vor, diese Verbesserung ließe sich auch auf Kreditentscheidungen, Marktprognosen und Betrugserkennung anwenden.

Die rasante Verbreitung von maschinellem Lernen im Finanzdienstleistungssektor

Die Zahlen sprechen für sich. Laut einer 2024 veröffentlichten Studie der Bank of England nutzen mittlerweile 751.030 der befragten Finanzinstitute irgendeine Form von KI in ihren Geschäftsprozessen. Das ist ein deutlicher Anstieg gegenüber 531.030 nur zwei Jahre zuvor.

Dies umfasst alle großen britischen und internationalen Banken, Versicherer und Vermögensverwalter, die an der Studie teilgenommen haben.

Die Datenverfügbarkeit hat parallel zur Rechenleistung explosionsartig zugenommen. Die US-Notenbank Federal Reserve hob hervor, dass 2013 901 Billionen Billionen der weltweiten Daten in den beiden vorangegangenen Jahren erzeugt worden waren. Bis 2016 hatte sich dieser Anteil – ebenfalls 901 Billionen Billionen – bereits im Vorjahr selbst erhöht.

Finanzinstitute hatten plötzlich die nötige Energie für ihre Machine-Learning-Systeme. Anbieter öffentlicher Cloud-Dienste begannen, vortrainierte Modelle über entwicklerfreundliche Schnittstellen anzubieten und senkten so die Einstiegshürde drastisch.

Entwickeln Sie Machine-Learning-Software mit überlegener KI

AI Superior Das Unternehmen entwickelt maßgeschneiderte KI-Software, darunter Modelle für maschinelles Lernen, KI-basierte Anwendungen, Web- und mobile Apps sowie individuelle Softwareprodukte. Das Team unterstützt Projekte von der Bedarfsanalyse und Datenprüfung bis hin zur Entwicklung eines minimal funktionsfähigen Produkts (MVP), der Integration und der Ergebnisevaluierung.

Für Finanzteams kann dies Anwendungsfälle wie Betrugserkennung, Risikobewertung, Kundenverhaltensanalyse, Prognosen oder auf vorhandenen Geschäftsdaten basierende Entscheidungshilfen unterstützen.

Benötigen Sie maschinelles Lernen, das auf Ihre Daten zugeschnitten ist?

AI Superior kann Ihnen helfen bei:

- Entwicklung kundenspezifischer Lösungen für maschinelles Lernen

- Ideen durch PoC- oder MVP-Entwicklung testen

- Entwicklung von prädiktiven Analysetools

- Integration von KI in bestehende Systeme

👉 Kontaktieren Sie AI Superior um Ihr Projekt zu besprechen.

Kernanwendungen zur Transformation des Finanzwesens

Betrugserkennung und -prävention

Finanzbetrug kostet Verbraucher jährlich Milliarden. Die US-amerikanische Federal Trade Commission (FTC) berichtete, dass allein im Jahr 2019 Menschen durch Betrug mehr als 1,9 Billionen US-Dollar verloren – und das stellt nur einen Bruchteil aller betrügerischen Aktivitäten dar, mit denen Banken konfrontiert werden.

Maschinelles Lernen eignet sich hervorragend zum Erkennen von Anomalien in Transaktionsmustern. Traditionelle regelbasierte Systeme markieren spezifische Auslöser – beispielsweise einen Kauf im Ausland. ML-Modelle hingegen analysieren Verhaltensvariablen wie Transaktionszeitpunkt, Händlerkategorien, Geräteeigenschaften und Tipprhythmus.

Die Algorithmen lernen, was für jeden Kunden “normal” aussieht, und identifizieren dann Abweichungen, die einer Untersuchung bedürfen. Dieser Ansatz deckt ausgeklügelte Betrugsmuster auf, die einfachen Regeln völlig entgehen.

Mal ehrlich: Falsch-positive Ergebnisse bleiben eine Herausforderung. Banken müssen Betrugsprävention und Kundenfreundlichkeit in Einklang bringen. Niemand möchte, dass seine Karte auf einer legitimen Reise abgelehnt wird.

Algorithmischer Handel und Marktprognose

Die Börsenparkette sind nicht mehr das, was sie einmal waren. Algorithmen führen heute den Großteil der Aktiengeschäfte aus und treffen Entscheidungen in Sekundenbruchteilen auf Basis von Marktdaten, Nachrichtenlage und statistischen Mustern.

Eine aktuelle Studie von arXiv untersuchte Handelsstrategien mittels maschinellen Lernens anhand von Bitcoin-Daten aus dem Jahr 2024. Ein LSTM-Neuronales Netzwerk (Long Short-Term Memory) erzielte eine kumulierte Rendite von 65,231 TP3T und übertraf damit sowohl ein LightGBM-Modell mit 53,381 TP3T als auch eine einfache Buy-and-Hold-Strategie mit 42,511 TP3T.

Selbst nach Berücksichtigung der Transaktionsgebühren in Höhe von 0,1% erzielte die LSTM-Strategie eine Rendite von 53,23% im Vergleich zu 39,78% bei LightGBM – allerdings wurden dabei nur 120 Trades generiert, gegenüber 136 beim Gradient-Boosting-Ansatz.

Die Genauigkeitsmetriken der Klassifizierung zeigten für LightGBM einen Wert von 0,5840 gegenüber 0,5611 für LSTM. Selbst geringfügige Verbesserungen der Vorhersagegenauigkeit können sich bei Tausenden von Transaktionen zu erheblichen Portfoliounterschieden summieren.

Risikobewertung und Kreditwürdigkeitsprüfung

Banken beurteilten die Kreditwürdigkeit traditionell anhand weniger Variablen – Einkommen, bestehende Schulden, Zahlungshistorie. Modelle des maschinellen Lernens beziehen Hunderte von Merkmalen ein, darunter auch weniger offensichtliche Indikatoren wie die Regelmäßigkeit der Zahlungen von Versorgungsleistungen oder den Bildungshintergrund.

Diese erweiterten Funktionen helfen Kreditgebern, differenziertere Entscheidungen zu treffen. Jemand mit einer dünnen Kredithistorie kann seine Kreditwürdigkeit dennoch durch alternative Datensignale nachweisen, die bei herkömmlichen Scoring-Verfahren völlig unberücksichtigt bleiben.

Doch Moment mal – hier liegt eine erhebliche Herausforderung. Die US-Notenbank hat betont, wie wichtig es ist, dass KI-Modelle gerechte Ergebnisse liefern. Modelle, die mit historischen Daten trainiert wurden, können bestehende Verzerrungen fortführen, wenn sie nicht sorgfältig konzipiert und überwacht werden.

Die Aufsichtsbehörden fordern, dass Kreditentscheidungen für alle Bevölkerungsgruppen nachvollziehbar und fair bleiben. Dies ist nicht nur ein ethisches Gebot, sondern auch eine rechtliche Vorgabe gemäß den Gesetzen zur fairen Kreditvergabe.

Kundenservice und Chatbots

Untersuchungen der Bank of England zeigen, dass die Verbesserung des Kundenservice zu den untersuchten KI-Anwendungen zählt. Chatbots bearbeiten Routineanfragen – Kontostandsabfragen, Transaktionshistorien, grundlegende Fehlerbehebung – und entlasten so die Mitarbeiter im Kundenservice für komplexere Probleme.

Die Verarbeitung natürlicher Sprache hat sich enorm verbessert. Frühe Chatbots frustrierten Nutzer mit starren, auf Schlüsselwörtern basierenden Antworten. Moderne Systeme, die auf großen Sprachmodellen basieren, verstehen den Kontext, beantworten Folgefragen und erkennen sogar die Stimmung der Kunden.

Dennoch behalten die meisten Banken ihre manuellen Eskalationswege bei. Niemand möchte, dass ein Algorithmus über strittige Gebühren oder sensible Kontoangelegenheiten entscheidet.

Interne Prozessoptimierung

Untersuchungen der Bank of England zeigen, dass die Optimierung interner Prozesse ein bedeutendes Anwendungsgebiet für KI unter den befragten Institutionen darstellt.

Dies umfasst Dokumentenverarbeitung, Compliance-Überwachung und Workflow-Automatisierung. Modelle des maschinellen Lernens extrahieren Daten aus unstrukturierten Dokumenten – Kreditanträgen, Verträgen, behördlichen Meldungen – mit einer Genauigkeit, die der menschlichen Leistung nahekommt oder diese sogar übertrifft.

Erinnern Sie sich an die Statistik der Federal Reserve zur Bilderkennung? Die Fehlerrate sank auf 0,31 TP3T, verglichen mit 51 TP3T bei Menschen, die allein arbeiteten. Der kombinierte KI-Mensch-Ansatz erreichte lediglich 0,51 TP3T Fehler.

Dieses kollaborative Modell lässt sich auch auf die Einhaltung gesetzlicher Vorschriften anwenden. Algorithmen durchsuchen Millionen von Transaktionen nach verdächtigen Mustern und kennzeichnen Ausreißer zur manuellen Überprüfung. Durch diese Kombination werden mehr Verstöße aufgedeckt und gleichzeitig Fehlalarme reduziert, die die Arbeitszeit der Ermittler unnötig in Anspruch nehmen.

| Anwendungsgebiet | Adoptionsrate | Hauptvorteil |

|---|---|---|

| Optimierung interner Prozesse | Bedeutsam | Effizienz und Genauigkeit |

| Kundendienst | Bemerkenswert | Verfügbarkeit rund um die Uhr, Kostenreduzierung |

| Fundamentmodelle (LLMs) | Aufkommen | Natürliches Sprachverständnis |

Wirtschaftliche Auswirkungen und Produktivitätssteigerungen

Die gesamtwirtschaftlichen Auswirkungen reichen über einzelne Unternehmen hinaus. Analysen der OECD deuten darauf hin, dass die Verbreitung von KI in den G7-Staaten im nächsten Jahrzehnt jährlich zwischen 0,4 und 1,3 Prozentpunkte zum Wachstum der Arbeitsproduktivität beitragen könnte.

Diese Spanne spiegelt die Unsicherheit hinsichtlich des Einführungstempos und der Effektivität der Umsetzung wider. Der obere Wert geht von einer raschen Einführung und erfolgreichen Integration in allen Sektoren aus. Selbst die konservative Schätzung beinhaltet ein deutliches Wirtschaftswachstum.

Der Finanzdienstleistungssektor steht an vorderster Front dieser Transformation. Diese Institute verfügen über die Dateninfrastruktur, das technische Know-how und das Kapital, um in hochentwickelte ML-Systeme zu investieren.

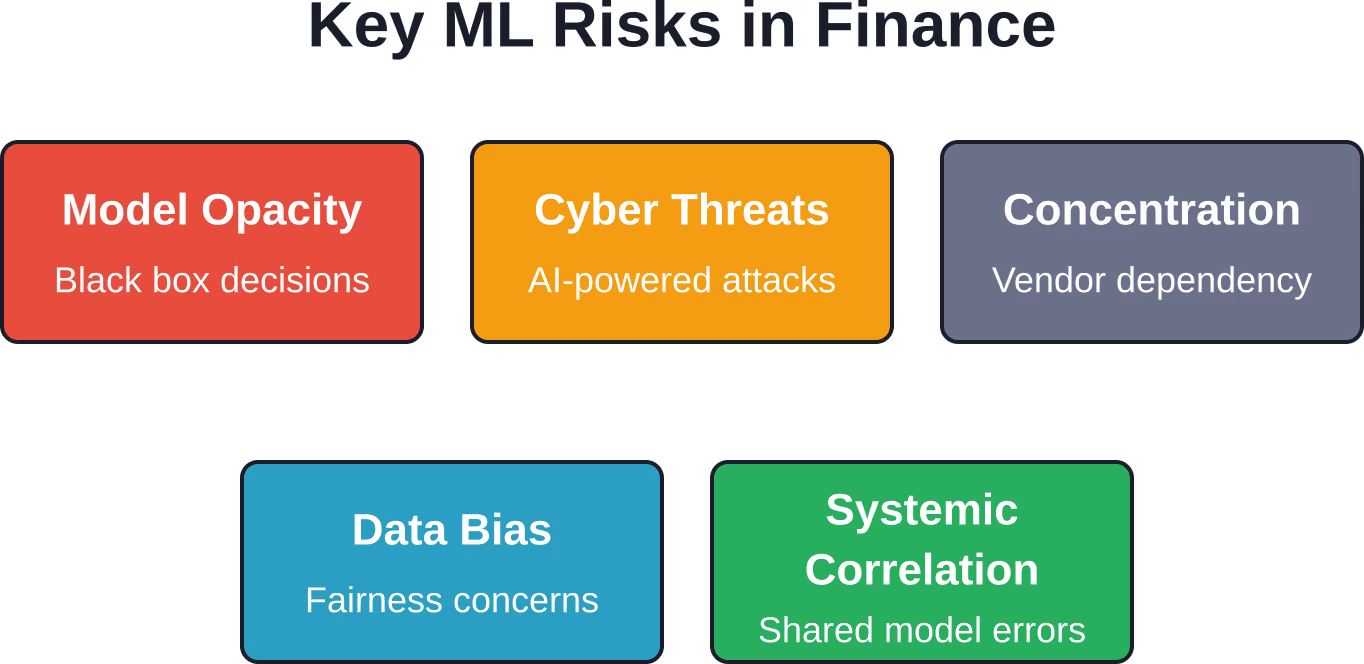

Neue Risiken und Stabilitätsbedenken

Die rasche Einführung birgt neue Schwachstellen. Die Bank für Internationalen Zahlungsausgleich hat die Auswirkungen eines breiten KI-Einsatzes auf die Finanzstabilität untersucht und dabei mehrere Problembereiche identifiziert.

Modellrisiko und Intransparenz

Deep-Learning-Modelle funktionieren oft wie “Black Boxes”. Ein neuronales Netzwerk kann zwar präzise Vorhersagen treffen, liefert aber keine klaren Erklärungen für seine Entscheidungen. Diese Intransparenz erschwert das Risikomanagement und die behördliche Aufsicht.

Wenn Modelle versagen – und das kommt gelegentlich vor –, breiten sich die Folgen schnell aus. Verwenden mehrere Institutionen ähnliche Modelle, die mit ähnlichen Daten trainiert wurden, können sie in Marktstresssituationen korrelierte Fehler machen.

Cybersicherheitsbedrohungen

Maschinelles Lernen schafft neue Angriffsvektoren. Cybersicherheitslücken, darunter KI-gestützte Phishing-Angriffe, stellen ein neues Problem dar, das in der BIZ-Forschung zu den Auswirkungen von KI auf die Finanzstabilität identifiziert wurde. Angreifer nutzen Sprachmodelle, um überzeugende gefälschte Nachrichten in großem Umfang zu erstellen.

Deepfake-Technologie birgt Risiken für Authentifizierungssysteme, die auf Sprach- oder Videoverifizierung basieren. Finanzinstitute müssen ihre Sicherheitsmaßnahmen kontinuierlich aktualisieren, um den sich wandelnden Bedrohungen zu begegnen.

Konzentration und Abhängigkeiten von Anbietern

Viele Institute verlassen sich auf KI-Dienste von Drittanbietern, die von wenigen Cloud-Anbietern stammen. Diese Konzentration birgt ein systemisches Risiko – ein schwerwiegender Ausfall oder eine Sicherheitslücke bei einem Anbieter könnte mehrere Finanzinstitute gleichzeitig beeinträchtigen.

Die Aufsichtsbehörden überwachen diese Abhängigkeiten genau. Die Bank von England stellte fest, dass das Verständnis der Verflechtungen durch Technologieanbieter zu einer Priorität für die Finanzstabilität geworden ist.

Regulatorische Reaktion und Governance

Politiker stehen vor einer schwierigen Aufgabe: Sie müssen Innovationen fördern und gleichzeitig Risiken managen. Die US-Notenbank Federal Reserve hat Symposien zum verantwortungsvollen Einsatz von KI veranstaltet und dabei Forscher, Branchenvertreter und Verbraucherschützer zusammengebracht.

Gouverneurin Lael Brainard betonte 2021, dass die Förderung einer verantwortungsvollen KI-Einführung ein Verständnis sowohl der potenziellen Vorteile als auch der Risiken für gerechte Ergebnisse voraussetzt. Die regulatorischen Rahmenbedingungen entwickeln sich mit zunehmender Reife der Anwendungsfälle stetig weiter.

Banken müssen eine solide Modellsteuerung gewährleisten: Dokumentation der Trainingsdaten, Validierungsverfahren, kontinuierliche Leistungsüberwachung und klare Verantwortlichkeitsstrukturen. Wenn Algorithmen weitreichende Entscheidungen treffen, die Verbraucher betreffen, tragen die Institute die Verantwortung für die Folgen.

Der Weg vor uns

Fundamentale Modelle und große Sprachmodelle stellen ein aufstrebendes Forschungsfeld im Bereich der KI-Anwendungen im Finanzwesen dar.

Diese Modelle zeichnen sich durch ihr Verständnis natürlicher Sprache, die Generierung von Texten und sogar die Erstellung von Code aus. Zu den potenziellen Anwendungsbereichen gehören die automatisierte Berichtserstellung, die Vertragsanalyse und die Gestaltung anspruchsvoller Kundeninteraktionen.

Die Implementierung von Basismodellen wirft jedoch neue Fragen auf. Diese Systeme liefern mitunter plausibel klingende, aber faktisch falsche Ergebnisse – sogenannte “Halluzinationen”. Ihre Verwendung für Finanzberatung oder die Einhaltung regulatorischer Vorgaben erfordert sorgfältige Sicherheitsvorkehrungen.

Die Technologie entwickelt sich rasant weiter. Die Rechenleistung wächst, die Trainingsmethoden verbessern sich und die Datenmenge nimmt stetig zu. Was vor fünf Jahren noch unmöglich schien, ist heute Routine; was heute futuristisch wirkt, kann morgen schon Standard sein.

Häufig gestellte Fragen

Wie weit verbreitet ist maschinelles Lernen derzeit im Finanzwesen?

Laut einer Studie der Bank of England aus dem Jahr 2024 setzen 751.030 große Finanzinstitute mittlerweile KI in irgendeiner Form in ihren Geschäftsprozessen ein – ein deutlicher Anstieg gegenüber 531.030 im Jahr 2022. Dies umfasst alle befragten großen britischen und internationalen Banken, Versicherungen und Vermögensverwalter. Die häufigsten Anwendungsbereiche sind die Optimierung interner Prozesse und die Verbesserung des Kundenservice.

Können Modelle des maschinellen Lernens traditionelle Handelsstrategien tatsächlich übertreffen?

Forschungsergebnisse deuten darauf hin, dass ML-Modelle unter bestimmten Bedingungen überdurchschnittliche Renditen erzielen können. Eine arXiv-Studie zum Bitcoin-Handel im Jahr 2024 ergab, dass LSTM-Neuronale Netze eine kumulierte Rendite von 65,231 TP3T erreichten, verglichen mit 42,511 TP3T bei Buy-and-Hold-Strategien. Diese Ergebnisse spiegeln jedoch spezifische Marktbedingungen und Anlageklassen wider. Die Performance variiert erheblich in Abhängigkeit von der Modellarchitektur, der Qualität der Trainingsdaten und dem jeweiligen Marktumfeld.

Was sind die größten Risiken beim Einsatz von KI im Finanzdienstleistungssektor?

Die Bank für Internationalen Zahlungsausgleich nennt mehrere wichtige Bedenken: Intransparenz der Modelle, die eine Risikobewertung erschwert; Schwachstellen in der Cybersicherheit, einschließlich KI-gestützter Phishing-Angriffe; Konzentrationsrisiko durch gemeinsam genutzte Technologieanbieter; Potenzial für systemische Korrelationen, wenn mehrere Institutionen ähnliche Modelle verwenden; und Bedenken hinsichtlich der Fairness im Zusammenhang mit voreingenommenen Trainingsdaten, die zu ungleichen Ergebnissen führen.

Wie stark könnte KI die wirtschaftliche Produktivität steigern?

Laut einer OECD-Analyse könnte die Verbreitung von KI in den G7-Staaten im nächsten Jahrzehnt jährlich zwischen 0,4 und 1,3 Prozentpunkte zum Wachstum der Arbeitsproduktivität beitragen. Diese Spanne spiegelt die Unsicherheit hinsichtlich des Einführungstempos und des Implementierungserfolgs wider. Finanzdienstleister mit ihrer robusten Dateninfrastruktur und ihren technischen Kapazitäten sind gut positioniert, um die höheren Zuwächse in diesem Spektrum zu erzielen.

Befürworten die Regulierungsbehörden die Einführung von maschinellem Lernen im Bankwesen?

Regulierungsbehörden verfolgen einen ausgewogenen Ansatz – sie fördern Innovationen und managen gleichzeitig die Risiken. Die US-Notenbank Federal Reserve hat Symposien zum verantwortungsvollen Einsatz von KI veranstaltet und Forschungsergebnisse zu deren Anwendung veröffentlicht. Die Regulierungsbehörden fordern von den Institutionen eine solide Modellsteuerung, die Nachvollziehbarkeit und Fairness von Entscheidungen sowie eine klare Verantwortlichkeit für algorithmische Ergebnisse. Der Fokus liegt auf dem verantwortungsvollen Einsatz, nicht auf Einschränkungen.

Worin besteht der Unterschied zwischen traditionellen regelbasierten Systemen und maschinellem Lernen bei der Betrugserkennung?

Regelbasierte Systeme erkennen bestimmte, vordefinierte Auslöser, wie beispielsweise Auslandstransaktionen oder ungewöhnlich hohe Einkäufe. Modelle des maschinellen Lernens analysieren Verhaltensvariablen wie Transaktionszeitpunkt, Händlermuster, Geräteeigenschaften und Tipprhythmus und lernen so, was für jeden Kunden “normales” Verhalten darstellt. Dieser Ansatz deckt ausgeklügelte Betrugsmaschen auf, die einfache Regeln umgehen, doch die Verwaltung von Fehlalarmen bleibt eine ständige Herausforderung.

Wird KI menschliche Finanzanalysten und -berater ersetzen?

Aktuelle Erkenntnisse deuten eher auf eine Ergänzung als auf einen vollständigen Ersatz hin. Die US-Notenbank Federal Reserve stellte fest, dass die Kombination von KI und menschlichem Urteilsvermögen bessere Ergebnisse liefert als jede der beiden Technologien allein – die Fehlerraten bei der Bilderkennung lagen bei KI-Mensch-Teams bei 0,51 TP3T, verglichen mit 0,31 TP3T bei KI allein oder 51 TP3T bei Menschen allein. Komplexe Entscheidungen, die Kontextverständnis, ethische Beurteilung oder Beziehungsmanagement erfordern, profitieren weiterhin von menschlicher Expertise, während Algorithmen datenintensive Analysen und Routineaufgaben übernehmen.

Schlussfolgerung

Maschinelles Lernen hat sich von einer experimentellen Technologie zu einer Kerninfrastruktur im modernen Finanzwesen entwickelt. Drei Viertel der großen Finanzinstitute setzen diese Systeme mittlerweile für verschiedenste Zwecke ein, von der Betrugsprävention über den algorithmischen Handel bis hin zum Kundenservice.

Die Produktivitätssteigerungen sind real – sie können das jährliche BIP-Wachstum in den entwickelten Volkswirtschaften potenziell um mehr als einen Prozentpunkt erhöhen. Finanzinstitute, die ML-Funktionen erfolgreich integrieren, erzielen Wettbewerbsvorteile in Bezug auf Effizienz, Risikomanagement und Kundenerlebnis.

Doch die Technologie birgt neben Chancen auch Risiken. Intransparente Geschäftsmodelle, Schwachstellen in der Cybersicherheit, Konzentrationsbedenken und Fragen der Fairness erfordern die kontinuierliche Aufmerksamkeit von Institutionen und Regulierungsbehörden.

Die Entwicklung deutet auf eine tiefere Integration hin. Mit der Weiterentwicklung der Basismodelle und der zunehmenden Rechenleistung verschiebt sich die Grenze zwischen dem Möglichen und dem Unmöglichen stetig. Finanzexperten, die sowohl die Möglichkeiten als auch die Grenzen des maschinellen Lernens verstehen, sind am besten gerüstet, um sich in diesem dynamischen Umfeld zurechtzufinden.

Sind Sie bereit zu entdecken, wie maschinelles Lernen Ihre Finanzprozesse verändern kann? Beginnen Sie damit, wirkungsvolle Anwendungsfälle zu identifizieren, in denen Mustererkennung oder Prozessautomatisierung messbaren Mehrwert liefern können – und entwickeln Sie anschließend Governance-Strukturen, die einen verantwortungsvollen Einsatz vom ersten Tag an gewährleisten.