Kurzzusammenfassung: Maschinelles Lernen revolutioniert die Versicherungsbranche durch die Automatisierung der Risikobewertung, die Betrugserkennung, die Personalisierung der Preisgestaltung und die Optimierung der Schadenbearbeitung. Laut NAIC-Umfragen weisen Krankenversicherer hohe Nutzungsraten von KI- und ML-Modellen auf, Autoversicherer liegen bei 881.030.000, während die Nutzungsraten bei Hausratversicherern je nach Umfragezeitraum variieren. Diese Technologien analysieren riesige Datensätze, um Schadenfälle vorherzusagen, Muster zu erkennen und die betriebliche Effizienz in den Bereichen Risikoprüfung, Kundenservice und Portfoliomanagement zu verbessern.

Die Versicherungsbranche hat jahrzehntelang auf versicherungsmathematische Tabellen und manuelle Risikoprüfung gesetzt. Das ändert sich rasant.

Maschinelle Lernalgorithmen analysieren heute Millionen von Datenpunkten in Sekundenschnelle und decken Risikomuster auf, die Menschen entgehen würden. Versicherer setzen diese Technologien in einem beispiellosen Tempo ein und verändern damit grundlegend die Art und Weise, wie Policen bepreist, Schadensfälle bearbeitet und Betrug aufgedeckt werden.

Laut der National Association of Insurance Commissioners (NAIC) variieren die Adoptionsraten je nach Branche, der Trend ist jedoch eindeutig: Laut NAIC-Umfragen berichten Krankenversicherer von hohen Adoptionsraten von KI- und ML-Modellen. Auch die Kfz-Versicherung weist hohe Adoptionsraten auf: 881.030 Kfz-Versicherer geben an, KI/ML-Modelle zu nutzen, deren Nutzung zu planen oder deren Einsatz zu prüfen. Die Angaben zur Adoption in der Hausratversicherung variieren je nach Umfragezeitraum, während die Akzeptanz in der Lebensversicherung weiterhin zunimmt.

Das sind keine reinen Experimentalprojekte mehr. Maschinelles Lernen ist zur operativen Infrastruktur geworden.

Warum Versicherungsunternehmen in maschinelles Lernen investieren

Traditionelle Versicherungsmodelle stoßen an grundlegende Grenzen. Aktuare segmentieren Risikopools manuell, die Preisgestaltung basiert auf groben demografischen Kategorien, und die Betrugserkennung erfolgt erst nach der Schadensregulierung.

Maschinelles Lernen löst mehrere kritische Probleme gleichzeitig:

- Verarbeitung massiver Datensätze, die die menschliche Analysekapazität übersteigen

- Identifizierung nicht offensichtlicher Korrelationen zwischen Risikofaktoren

- Die Risikomodelle werden kontinuierlich aktualisiert, sobald neue Daten eintreffen.

- Automatisierung sich wiederholender Aufgaben, die die Arbeitszeit der Mitarbeiter in Anspruch nehmen

- Erkennung von Anomalien und Mustern im Zusammenhang mit betrügerischem Verhalten

Der wirtschaftliche Nutzen liegt auf der Hand. Studien haben gezeigt, dass maschinelles Lernen den Zeitaufwand für die Betrugserkennung deutlich reduzieren kann. Bei der Bearbeitung Tausender Schadensfälle täglich führt diese Effizienzsteigerung direkt zu Kosteneinsparungen.

Aber das Entscheidende ist: Geschwindigkeit ist nicht der einzige Vorteil. ML-Modelle erkennen subtile Betrugsmuster, die regelbasierten Systemen völlig entgehen. Besitzt eine Person ähnliche Policen bei verschiedenen Versicherern, können Algorithmen diese Verbindung zur Untersuchung markieren, selbst wenn die Anträge auf dem Papier legitim erscheinen.

Kernanwendungen, die die Branche verändern

Maschinelles Lernen hat praktisch jeden operativen Bereich der Versicherungswirtschaft durchdrungen. Einige Anwendungen sind ausgereifter als andere.

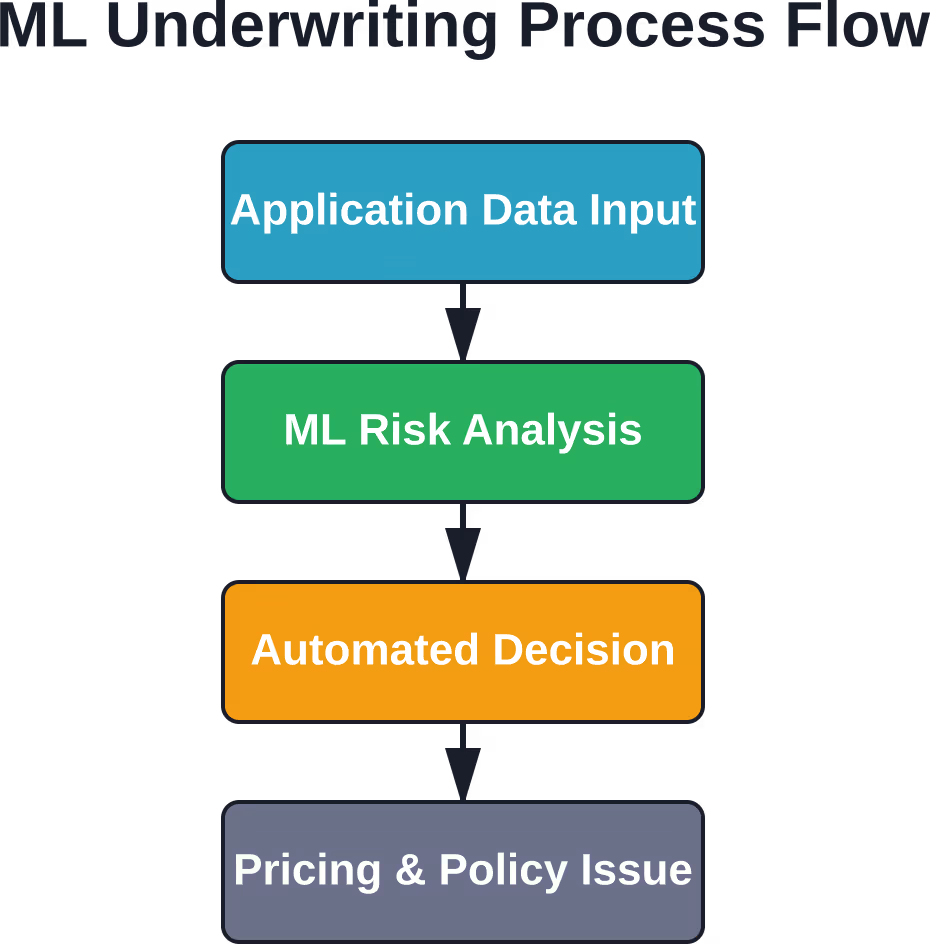

Risikobewertung und Zeichnung

Die Risikoprüfung war traditionell ein manueller, zeitaufwändiger Prozess. Risikoprüfer prüfen Anträge, kontrollieren Dokumente und treffen Einschätzungen zum Risikoniveau.

Algorithmen des maschinellen Lernens automatisieren einen Großteil dieses Arbeitsablaufs. Sie analysieren Antragstellerdaten anhand historischer Schadensmuster und berechnen sofort Risikobewertungen. Anstatt Tage oder Wochen zu benötigen, können Zeichnungsentscheidungen innerhalb von Minuten getroffen werden.

Die Modelle berücksichtigen Hunderte von Variablen gleichzeitig – weit mehr als herkömmliche Sterbetafeln. Bei der Kfz-Versicherung können dies beispielsweise die Fahrhistorie, der Fahrzeugtyp, der geografische Standort, die Kreditwürdigkeit und sogar Verhaltensdaten von Telematikgeräten umfassen.

Bei Krankenversicherungen sagen Algorithmen voraus, welche Antragsteller voraussichtlich hohe Kosten verursachen werden, basierend auf ihrer Krankengeschichte, ihren Verschreibungsdaten, Lebensstilfaktoren und demografischen Informationen.

Betrugserkennung und -prävention

Versicherungsbetrug kostet die Branche jährlich Milliarden. Herkömmliche Aufdeckungsmethoden basieren auf Regelsystemen – erfüllt ein Anspruch bestimmte Kriterien, wird er zur Überprüfung markiert.

Maschinelles Lernen verfolgt einen anderen Ansatz. Algorithmen lernen, wie normale Schadensmuster aussehen, und identifizieren dann statistische Ausreißer. Die Modelle passen sich im Gegensatz zu statischen Regelwerken an die sich verändernden Betrugstaktiken an.

Laut NAIC-Daten und von IEEE veröffentlichten Forschungsergebnissen können ML-basierte Betrugserkennungssysteme Datensätze mit Klassenungleichgewicht und fehlenden Werten verarbeiten – ein häufiges Szenario in der realen Welt, in dem betrügerische Ansprüche im Vergleich zu legitimen Ansprüchen selten sind.

Die Algorithmen analysieren den Zeitpunkt der Schadensmeldung, Dokumentationsmuster, Beziehungen zu Leistungserbringern und das bisherige Verhalten. Sie decken nicht nur offensichtlichen Betrug auf, sondern zeigen auch verdächtige Muster auf, die eine menschliche Untersuchung erfordern.

Preisoptimierung und Personalisierung

Die Preisstrategie wurde zuvor manuell von Aktuaren festgelegt, die sich auf grobe demografische Segmente und historische Schadenquoten stützten. Alle in der jeweiligen Risikokategorie zahlten annähernd die gleiche Prämie.

Maschinelles Lernen ermöglicht hochgradig personalisierte Preisgestaltung. Algorithmen berechnen das Risiko individuell und berücksichtigen dabei einzigartige Faktorenkombinationen. Zwei gleichaltrige Fahrer in derselben Stadt zahlen möglicherweise unterschiedliche Prämien, basierend auf Dutzenden von Verhaltens- und Situationsvariablen.

Diese Präzision kommt sowohl Versicherern als auch Kunden zugute. Personen mit geringem Risiko zahlen weniger, was die Kundenzufriedenheit und -bindung erhöht. Versicherer können Risiken genauer bewerten, wodurch adverse Selektion reduziert und die Schadenquoten verbessert werden.

| Preisansatz | Traditionelle Versicherungsmathematik | Maschinelles Lernen |

|---|---|---|

| Analysierte Risikofaktoren | 10-20 Variablen | Mehr als 100 Variablen |

| Aktualisierungsfrequenz | Jährlich oder vierteljährlich | Kontinuierlich |

| Personalisierungsgrad | Breite Segmente | Individuelle Ebene |

| Verarbeitungsgeschwindigkeit | Tage bis Wochen | Echtzeit |

| Mustererkennung | Lineare Beziehungen | Nichtlineare Korrelationen |

Schadenbearbeitung und Automatisierung

Die Schadensbearbeitung umfasst die Prüfung von Dokumenten, die Schadensbewertung, Betrugsprüfungen und die Zahlungsfreigabe. Ein Großteil dieser Arbeit ist repetitiv und regelbasiert, wodurch sie sich ideal für die Automatisierung eignet.

Algorithmen des maschinellen Lernens können Schadensdokumente verarbeiten, relevante Informationen extrahieren, Versicherungsbedingungen abgleichen und unkomplizierte Schadensfälle ohne menschliches Eingreifen genehmigen. Komplexe oder ungewöhnliche Schadensfälle werden weiterhin an Sachbearbeiter weitergeleitet, Routinefälle hingegen werden automatisch bearbeitet.

Computer-Vision-Modelle analysieren Fahrzeugschäden anhand von Fotos und schätzen die Reparaturkosten. Mithilfe von Methoden der natürlichen Sprachverarbeitung werden Informationen aus Krankenakten und Polizeiberichten extrahiert. Der gesamte Schadensregulierungsprozess wird dadurch erheblich beschleunigt.

Versicherer können nun prognostizieren, welche Versicherungsarten und Deckungspakete Neukunden abschließen werden und wie hoch das Aufkommen betrügerischer Versicherungsansprüche sein wird. Diese Prognosefähigkeit ermöglicht eine bessere Ressourcenverteilung und optimierte Personalplanung.

Transformieren Sie Ihre Arbeitsabläufe in der Versicherungsbranche mit zuverlässigen ML-Lösungen.

Versicherungsanbieter arbeiten mit stetig wachsenden Mengen an Kundendatensätzen, Schadensfalldaten und betrieblichen Informationen, die oft eine schnellere und genauere Analyse erfordern. AI Superior entwickelt Systeme für maschinelles Lernen, die Unternehmen dabei helfen, interne Prozesse zu verbessern, die Datenauswertung zu unterstützen und wiederkehrende operative Aufgaben zu automatisieren.

Suchen Sie nach intelligenterer KI-Unterstützung für Ihre Versicherungsprozesse?

AI Superior kann Ihnen dabei helfen:

- Vorhersagemodelle und Verhaltensdatenanalyse

- KI-Werkzeuge für die Verarbeitung großer operativer Datenmengen

- Kundenspezifische Pilotprojekte und Validierungsphasen für maschinelles Lernen

👉Wenden Sie sich an AI Superior. Erforschung von Systemen des maschinellen Lernens, die auf Versicherungsanalysen und operative Prozesse zugeschnitten sind.

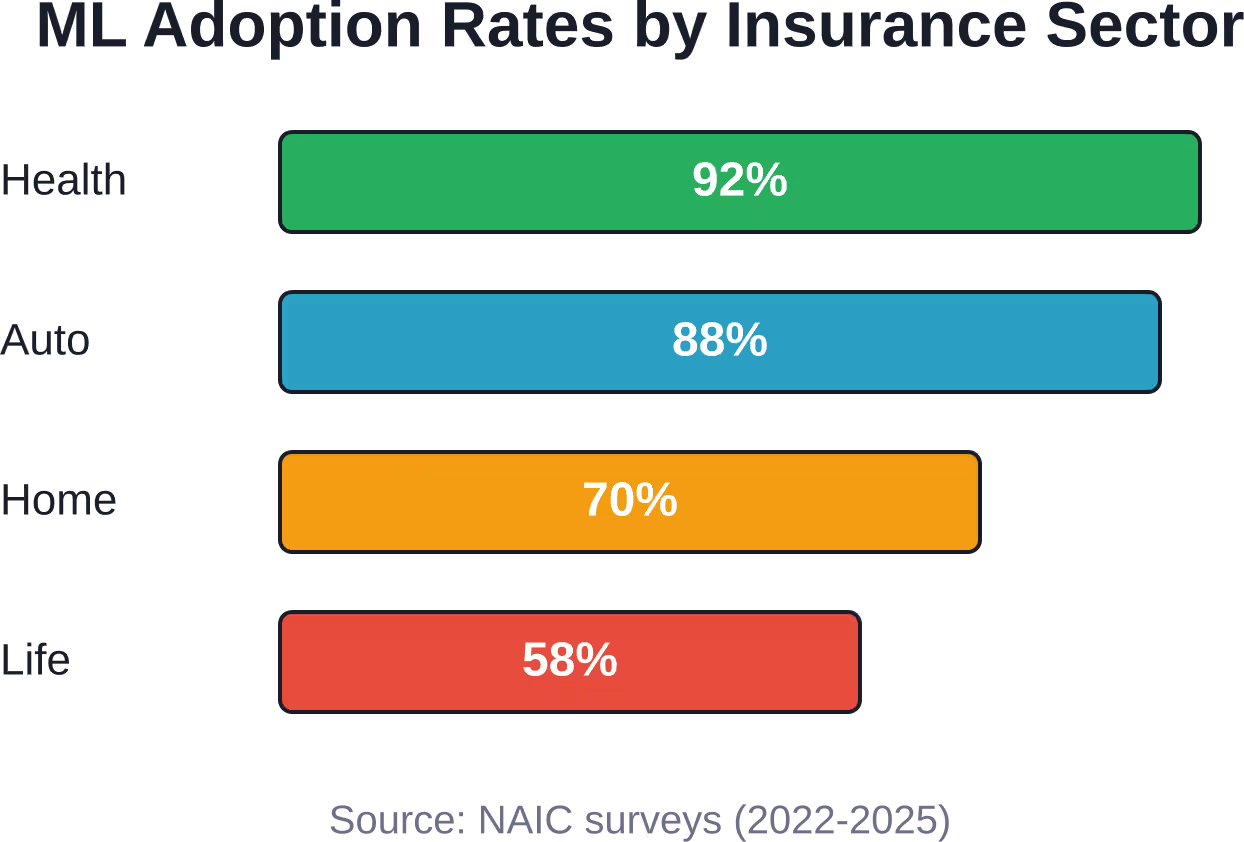

Adoptionsraten in den verschiedenen Versicherungssektoren

Die verschiedenen Versicherungssektoren setzen maschinelles Lernen in unterschiedlichem Tempo ein, bedingt durch regulatorische Rahmenbedingungen, Datenverfügbarkeit und Wettbewerbsdruck.

Die Krankenversicherung weist mit Stand Mai 2025 die höchste Adoptionsrate bei 92% auf. Das ist nachvollziehbar – Krankenversicherer verarbeiten enorme Datensätze, komplexe Risikofaktoren und hochkarätige Leistungsansprüche, die von prädiktiver Analytik profitieren.

Die Autoversicherung weist hohe Akzeptanzraten auf: 881.030 Autoversicherer geben an, KI/ML-Modelle zu nutzen, zu nutzen oder zu erforschen. Treiber dieser Entwicklung sind die Verfügbarkeit von Telematikdaten und der Wettbewerbsdruck, nutzungsbasierte Versicherungsprodukte anzubieten.

Die Berichte zur Akzeptanz von Hausratversicherungen variieren je nach Erhebungszeitraum. Die Risikobewertung von Immobilien profitiert von maschinellem Lernen, aber der Sektor hat sich im Vergleich zu Auto- und Krankenversicherungen langsamer digitalisiert.

Die Akzeptanz von Lebensversicherungen entwickelt sich weiterhin. Längere Vertragslaufzeiten und konservativere regulatorische Rahmenbedingungen könnten die langsamere Verbreitung erklären.

Gängige Algorithmen des maschinellen Lernens in der Versicherungswirtschaft

Nicht alle ML-Algorithmen eignen sich gleichermaßen für Versicherungsanwendungen. Bestimmte Modelltypen haben sich als besonders effektiv erwiesen:

- Gradient Boosting Machines (XGBoost, LightGBM): Diese Ensemble-Methoden eignen sich hervorragend für Vorhersageaufgaben mit strukturierten Daten, wie z. B. Schadenprognosen und Risikobewertungen. Sie kommen gut mit fehlenden Daten zurecht und erfassen nichtlineare Zusammenhänge zwischen Variablen.

- Random Forests: Eine weitere Ensemble-Technik, die sich für Klassifizierungsprobleme wie Betrugserkennung eignet. Random Forests sind interpretierbar und robust gegenüber Überanpassung.

- Neuronale Netze: Deep-Learning-Modelle verarbeiten unstrukturierte Daten – Bilder zur Schadensbewertung, Texte zur Dokumentenverarbeitung und Zeitreihendaten zur vorausschauenden Wartung.

- Generalisierte lineare Modelle (GLM) und GAMLSS: Diese statistischen Verfahren sind nach wie vor relevant, insbesondere in der Lebens- und Krankenversicherung, wo regulatorische Anforderungen interpretierbare Modelle begünstigen. Untersuchungen zu Personenschäden im Straßenverkehr zeigen, dass GLM- und GAMLSS-Modelle weiterhin wertvolle Werkzeuge im Bereich des maschinellen Lernens darstellen.

- Clustering-Algorithmen: K-Means und hierarchisches Clustering segmentieren Kunden und Policen in sinnvolle Gruppen und ermöglichen so gezieltes Marketing und Portfoliomanagement.

Herausforderungen bei der Umsetzung in der Praxis

Die Einführung von maschinellem Lernen ist nicht so einfach wie der Kauf von Software und das Umlegen eines Schalters. Versicherer stehen vor erheblichen Hürden:

- Datenqualität und -verfügbarkeit: ML-Modelle benötigen große, saubere Datensätze. Viele Versicherer verfügen über jahrzehntelange Datenbestände, die in veralteten Systemen mit inkonsistenten Formaten und fehlenden Werten gespeichert sind. Datenintegrationsprojekte können Jahre dauern.

- Einhaltung gesetzlicher Vorschriften: Die Versicherungswirtschaft ist stark reguliert. Preisalgorithmen müssen nachvollziehbar und diskriminierungsfrei sein. Im Juni 2022 veröffentlichte der kalifornische Versicherungskommissar Ricardo Lara ein Rundschreiben, in dem er Versicherungsunternehmen daran erinnerte, dass Voreingenommenheit und diskriminierende Verwendung von Verbraucherdaten auf dem kalifornischen Versicherungsmarkt keinen Platz haben. Er unterstrich damit die verstärkte regulatorische Kontrolle der Fairness von maschinellem Lernen.

- Modellinterpretierbarkeit: Aktuare und Aufsichtsbehörden müssen verstehen, wie Modelle Entscheidungen treffen. Komplexe neuronale Netze funktionieren wie Blackboxes, was zu Problemen hinsichtlich Compliance und Vertrauen führt.

- Fachkräftemangel: Der Aufbau und die Wartung von ML-Systemen erfordern spezielle Kenntnisse. Versicherungsunternehmen konkurrieren mit Technologieunternehmen um Datenwissenschaftler und ML-Ingenieure und sind dabei oft im Nachteil.

- Veränderungsmanagement: Mitarbeiter, die an traditionelle Arbeitsabläufe gewöhnt sind, sträuben sich gegen Automatisierung. Erfolgreiche Implementierungen erfordern Schulungen, Kommunikation und die Zustimmung der gesamten Organisation.

Zukünftige Entwicklungen und neue Trends

Maschinelles Lernen im Versicherungswesen entwickelt sich weiterhin rasant. Mehrere Trends gewinnen an Bedeutung:

- Die Risikobewertung in Echtzeit wird zum Standard. Telematikgeräte in Fahrzeugen, Wearables zur Gesundheitsüberwachung und IoT-Sensoren in Haushalten liefern kontinuierlich Datenströme an ML-Modelle. Richtlinien können sich so dynamisch an das tatsächliche Verhalten anpassen, anstatt auf statischen Vorhersagen zu basieren.

- Die Verarbeitung natürlicher Sprache verbessert den Kundenservice. Chatbots bearbeiten Routineanfragen, Stimmungsanalysen überwachen die Kundenzufriedenheit, und automatisierte Systeme erstellen Richtliniendokumente und Erläuterungen.

- Die Anwendungen von Computer Vision gehen weit über die Schadenbearbeitung hinaus. Satellitenbilder und Luftaufnahmen bewerten das Immobilienrisiko vor der Policenausstellung. Drohnen inspizieren Dächer und Gebäude und liefern visuelle Daten für Bewertungsalgorithmen.

- Föderiertes Lernen ermöglicht es Versicherern, Modelle gemeinsam zu trainieren, ohne sensible Kundendaten weiterzugeben. Dieser Ansatz begegnet Datenschutzbedenken und ermöglicht gleichzeitig eine branchenweite Mustererkennung zur Betrugsbekämpfung.

- Um regulatorischen Anforderungen gerecht zu werden, werden Techniken der erklärbaren KI (XAI) entwickelt. SHAP-Werte, LIME und andere Interpretierbarkeitsmethoden helfen Versicherern, algorithmische Entscheidungen gegenüber Aufsichtsbehörden und Kunden zu erläutern.

Häufig gestellte Fragen

Wie erkennt maschinelles Lernen Versicherungsbetrug?

Algorithmen des maschinellen Lernens analysieren historische Schadensfalldaten, um Muster legitimer Ansprüche zu erkennen und statistische Ausreißer zu kennzeichnen, die vom Normalverhalten abweichen. Die Modelle berücksichtigen den Zeitpunkt der Schadensmeldung, die Konsistenz der Dokumentation, die Beziehungen zu Leistungserbringern und die Vorgeschichte des Anspruchstellers. Studien zeigen, dass maschinelles Lernen die Betrugserkennungszeit deutlich verkürzen und gleichzeitig Muster aufdecken kann, die regelbasierten Systemen entgehen.

Werden Versicherungszeichner durch maschinelles Lernen ersetzt?

Maschinelles Lernen automatisiert zwar routinemäßige Aufgaben im Underwriting, ersetzt aber nicht die menschliche Expertise. Komplexe Fälle, ungewöhnliche Risiken und Beurteilungsfragen erfordern weiterhin erfahrene Underwriter. Die Technologie verlagert die Aufgaben der Underwriter von der Datenverarbeitung hin zum Ausnahmefallmanagement und Beziehungsmanagement.

Wie genau sind Preismodelle auf Basis von maschinellem Lernen?

ML-basierte Preismodelle sind traditionellen versicherungsmathematischen Methoden in der Regel überlegen, da sie mehr Variablen analysieren und nichtlineare Zusammenhänge erkennen. Die Genauigkeit hängt von der Implementierungsqualität und der Datenverfügbarkeit ab. Um die Leistungsfähigkeit bei sich ändernden Bedingungen aufrechtzuerhalten, müssen die Modelle kontinuierlich überwacht und aktualisiert werden.

Können Modelle des maschinellen Lernens bestimmte Gruppen benachteiligen?

Ja. ML-Modelle können in den Trainingsdaten vorhandene Verzerrungen fortführen oder verstärken. Wenn historische Daten diskriminierende Praktiken widerspiegeln, können Algorithmen diese Muster erlernen. Aufsichtsbehörden prüfen zunehmend die Fairness von ML-Modellen, und Versicherer müssen diese auf ungleiche Auswirkungen auf geschützte Gruppen testen. Kalifornien hat 2022 regulatorische Maßnahmen ergriffen, um diesem Problem gezielt zu begegnen.

Welche Daten nutzen Versicherungsunternehmen für maschinelles Lernen?

Versicherer kombinieren interne Daten (Versicherungshistorie, Schadensakten, Kundeninteraktionen) mit externen Quellen (Bonitätsbewertungen, öffentliche Register, Geodaten, Wetterdaten). Autoversicherer ergänzen diese Daten durch Telematikdaten, Krankenversicherer nutzen Patientenakten und Verschreibungshistorien, und Sachversicherer integrieren Satellitenbilder und IoT-Sensordaten.

Wie lange dauert die Implementierung von maschinellem Lernen im Versicherungswesen?

Die Implementierungszeiten variieren stark je nach Projektumfang und organisatorischer Bereitschaft. Einfache Anwendungen wie Chatbots lassen sich innerhalb weniger Monate implementieren. Umfassende Risikomodellierung und die Automatisierung des Underwritings benötigen in der Regel 12 bis 24 Monate für Datenaufbereitung, Modellentwicklung, Tests und behördliche Genehmigung.

Profitieren Kunden von maschinellem Lernen im Versicherungswesen?

Kunden mit geringem Risiko profitieren von präziseren, personalisierten Preisen, die ihr tatsächliches Risikoprofil und nicht allgemeine demografische Durchschnittswerte widerspiegeln. Die Schadensabwicklung wird schneller und bequemer. Personen mit hohem Risiko hingegen müssen unter Umständen höhere Prämien zahlen oder haben Schwierigkeiten, Versicherungsschutz zu erhalten, da maschinelles Lernen eine genauere Risikosegmentierung ermöglicht.

Fortschritte im maschinellen Lernen

Die Transformation der Versicherungsbranche durch maschinelles Lernen ist nicht länger Theorie. Mit Anwendungsraten von 921 Tsd. 300.000 in der Krankenversicherung und 881 Tsd. 300.000 in der Kfz-Versicherung haben diese Technologien den Sprung vom experimentellen zum operativen Geschäft geschafft.

Den Wettbewerbsvorteil erlangen zunehmend diejenigen Versicherer, die Daten und Algorithmen effektiv nutzen. Diejenigen, die weiterhin auf traditionelle Methoden setzen, sehen sich einem wachsenden Druck durch effizientere, datengetriebene Wettbewerber ausgesetzt.

Für Versicherungsexperten ist die Botschaft eindeutig: Kenntnisse im Bereich maschinelles Lernen werden genauso wichtig wie versicherungsmathematisches Fachwissen. Das Verständnis dafür, wie Algorithmen Risiken bewerten, Muster erkennen und Prognosen erstellen, ist für moderne Versicherungsgeschäfte unerlässlich.

Die Technologie wird sich weiterentwickeln. Echtzeit-Risikobewertung, automatisierter Kundenservice und prädiktive Analysen werden zum Standard gehören und keine Alleinstellungsmerkmale mehr darstellen. Erfolgreich werden sich jene Versicherer sein, die technologische Kompetenz mit der Einhaltung regulatorischer Vorgaben, dem Vertrauen der Kunden und einem ethischen Umgang mit Daten in Einklang bringen.

Sind Sie bereit zu entdecken, wie maschinelles Lernen Ihre Versicherungsprozesse verändern kann? Beginnen Sie mit der Überprüfung Ihrer Dateninfrastruktur, der Identifizierung wertvoller Anwendungsfälle und dem Aufbau des internen Fachwissens, das für die effektive Implementierung dieser Technologien erforderlich ist.