Kurzzusammenfassung: Prädiktive Analysen im Fintech-Bereich nutzen KI und maschinelles Lernen, um Finanztrends vorherzusagen, Kreditrisiken zu bewerten, Betrug aufzudecken und Kundenerlebnisse zu personalisieren. Laut verlässlichen Quellen erhöht KI-gestützte prädiktive Analytik die Genauigkeit der Betrugserkennung um 40¹³T und verbessert die Prognosegenauigkeit um 55¹³T im Vergleich zu traditionellen Methoden. Finanzinstitute setzen diese Tools für Kreditscoring, Marktprognosen, Kundenabwanderungsprognosen und Echtzeit-Risikomanagement ein – und transformieren so reaktives Banking in proaktive, datengestützte Entscheidungsfindung.

Finanzinstitute warten nicht mehr darauf, dass Probleme auftreten. Sie prognostizieren sie.

Im Jahr 2026 wird Predictive Analytics zum Nervensystem moderner Fintech-Unternehmen geworden sein – es verarbeitet Millionen von Datenpunkten in Echtzeit, erkennt Betrug im Vorfeld und ermöglicht die Kreditvergabe an unterversorgte Bevölkerungsgruppen, die eine herkömmliche Bonitätsprüfung niemals bestehen würden. Die Frage ist nicht, ob Ihre Wettbewerber Predictive-Modelle einsetzen, sondern wie weit sie bereits voraus sind.

Eines ist jedoch klar: Predictive Analytics ist keine Zauberei. Es handelt sich um eine Kombination aus historischen Daten, Algorithmen des maschinellen Lernens und Echtzeit-Verhaltenssignalen, die gemeinsam Ergebnisse mit bemerkenswerter Genauigkeit vorhersagen. Studien belegen, dass KI-gestützte Predictive Analytics die Betrugserkennung deutlich verbessert. Untersuchungen zeigen eine 401- bis 3-fache Steigerung der Genauigkeit gegenüber traditionellen Methoden. Verbesserungen bei der Marktprognose wurden in Fachzeitschriften dokumentiert.

Wie sieht das in der Praxis konkret aus? Und noch wichtiger: Wie können Finanzdienstleistungsunternehmen diese Modelle implementieren, ohne über dieselben Fallstricke zu stolpern, die 40% von KI-Initiativen während der Erkundungsphase zum Scheitern bringen?

Lasst es uns aufschlüsseln.

Was prädiktive Analysen wirklich für Fintech bedeuten

Predictive Analytics nutzt statistische Algorithmen und maschinelle Lernverfahren, um historische und Echtzeitdaten zu analysieren und zukünftige Ereignisse vorherzusagen. Im Fintech-Bereich bedeutet das, Fragen zu beantworten wie: Wird dieser Kreditnehmer zahlungsunfähig? Handelt es sich bei dieser Transaktion um Betrug? Welche Kunden werden voraussichtlich abwandern?

Traditionelle Finanzmodelle basierten auf starren Regeln und rückwärtsgewandten Indikatoren. So benachteiligten beispielsweise Kreditscores alle, die keine lange Kredithistorie vorweisen konnten – und schlossen damit Millionen potenziell kreditwürdiger Personen aus. Betrugserkennungssysteme kennzeichneten Transaktionen anhand statischer Schwellenwerte, übersahen dadurch ausgeklügelte Angriffe und verärgerten legitime Kunden mit Fehlalarmen.

Maschinelles Lernen revolutioniert alles. Modelle, die mit riesigen Datensätzen trainiert werden, erkennen Muster, die Menschen entgehen. Sie passen sich an, sobald neue Daten eintreffen. Und sie arbeiten in Geschwindigkeiten, die herkömmliche Systeme nicht erreichen können.

Die Bank für Internationalen Zahlungsausgleich (BIZ) wies in einer Grundsatzrede im November 2025 darauf hin, dass maschinelles Lernen und künstliche Intelligenz neue Möglichkeiten zur Vorhersage von Marktstress und -dysfunktionen bieten und die Grenzen traditioneller ökonometrischer Modelle überwinden. Zentralbanken und Aufsichtsbehörden nutzen diese Instrumente bereits, um die Finanzstabilität in Echtzeit zu überwachen.

Das ist keine ferne Zukunftsmusik. Es geschieht bereits jetzt in den Bereichen Kreditwürdigkeitsprüfung, Betrugsprävention, Investitionsprognosen und Kundenbindung.

Nutzen Sie prädiktive Analysen im Fintech-Bereich mit überlegener KI.

AI Superior Erstellt Vorhersagemodelle für Finanzdaten, um Entscheidungsfindung, Risikobewertung und Prozessautomatisierung zu unterstützen.

Sie konzentrieren sich auf Modelle, die sich in bestehende Systeme integrieren lassen und zuverlässig in Produktionsumgebungen eingesetzt werden können.

Sie möchten Predictive Analytics im Fintech-Bereich einsetzen?

AI Superior kann Ihnen helfen bei:

- Auswertung von Finanzdaten

- Erstellung von Vorhersagemodellen

- Integration von Modellen in bestehende Systeme

- Verbesserung der Leistungsfähigkeit im Laufe der Zeit

👉 Kontaktieren Sie AI Superior um Ihr Projekt, Ihre Daten und Ihren Implementierungsansatz zu besprechen

Warum Fintech-Unternehmen stark auf Vorhersagemodelle setzen

Die Zahlen sprechen für sich. Laut einer Arbeitsmarktanalyse der Federal Reserve machen KI-bezogene Stellenanzeigen im Finanzsektor mittlerweile rund 181.030 aller Stellenangebote aus. Im Vergleich dazu liegt der Anteil branchenübergreifend bei 121.030 – die Dynamik in diesem Bereich wird deutlich.

Finanzinstitute setzen prädiktive Analysen aus vier Hauptgründen ein:

Risikominderung

Kreditentscheidungen werden präziser, wenn Modelle Tausende von Variablen analysieren – Transaktionshistorie, Ausgabeverhalten, soziale Signale und sogar tageszeitliche Schwankungen. Das Kreditrisiko sinkt. Die Ausfallraten gehen zurück. Die Rentabilität steigt.

Betriebseffizienz

Manuelle Kreditprüfung dauert Tage. KI-gestützte Bonitätsbewertung erfolgt in Sekundenschnelle. Betrugsanalysten können nicht jede Transaktion prüfen. Modelle des maschinellen Lernens durchsuchen Millionen von Fällen pro Stunde und leiten nur die tatsächlichen Bedrohungen weiter.

Kundenerfahrung

Personalisierung in großem Umfang war bisher nicht möglich. Heute segmentieren prädiktive Modelle Nutzer in Mikro-Kohorten und passen Produktempfehlungen, Preise und Kommunikation individuell an. Das Ergebnis? Höhere Konversionsraten und intensivere Kundenbindung.

Wettbewerbsvorteil

Wenn eine neue Bank Kredite innerhalb von 60 Sekunden bewilligt, während etablierte Banken drei Tage benötigen, wechseln die Kunden. Geschwindigkeit und Genauigkeit werden zum entscheidenden Wettbewerbsvorteil. Unternehmen, die prädiktive Analysen beherrschen, setzen sich durch – und behalten die Führung.

Kreditwürdigkeitsbewertung neu gedacht: Jenseits von FICO

Herkömmliche Kreditscores zeichnen ein unvollständiges Bild. FICO-Modelle berücksichtigen Zahlungshistorie, Kreditauslastung und Kontoalter – allesamt rückwärtsgewandte Kennzahlen, die Personen mit neu erworbenem Kreditvolumen oder kürzliche Zuwanderung ausschließen.

Prädiktive Analysen stellen das Spielprinzip auf den Kopf. Alternative Datenquellen – Mietzahlungen, Stromrechnungen, Handynutzung, sogar Aktivitäten in sozialen Medien – speisen Modelle des maschinellen Lernens, die die Kreditwürdigkeit ohne traditionelle Kredithistorien bewerten.

Die Folge? Millionen zuvor als “nicht bewertbar” geltender Verbraucher erhalten Zugang zu Krediten, Kreditkarten und Finanzdienstleistungen. Kreditgeber reduzieren ihr Risiko und erweitern gleichzeitig ihren potenziellen Kundenstamm. Analysen von Fallstudien ergaben, dass KI-gestützte Erkenntnisse die Umsatzprognosen von 45% verbesserten, indem gefährdete Konten frühzeitig genug identifiziert wurden, um ein Eingreifen zu ermöglichen.

Wie alternative Kreditbewertung funktioniert

Die Modelle verarbeiten strukturierte Daten (Banktransaktionen, Rechnungszahlungen) und unstrukturierte Signale (App-Nutzungsmuster, Standortstabilität). Algorithmen identifizieren Korrelationen zwischen Verhaltensweisen und der Rückzahlungswahrscheinlichkeit. Das System vergibt in Echtzeit eine Risikobewertung.

Doch hier wird es knifflig. Verzerrungen können sich einschleichen. Wenn Trainingsdaten historische Diskriminierung widerspiegeln, perpetuieren die Modelle diese. Regulierungsbehörden und akademische Einrichtungen haben umfassende Leitlinien zur Fairness von KI im Finanzwesen veröffentlicht und die Notwendigkeit von Erklärbarkeit und Bias-Tests betont.

Verantwortungsbewusste Fintech-Unternehmen setzen mittlerweile nachvollziehbare KI-Frameworks ein, um sicherzustellen, dass jede Kreditentscheidung auf spezifische und vertretbare Faktoren zurückgeführt werden kann. Die US-Notenbank Federal Reserve hob diese Herausforderung in mehreren Reden zur KI-Governance im Jahr 2025 hervor und betonte, dass Transparenz und Rechenschaftspflicht angesichts der zunehmenden Verbreitung von KI weiterhin von entscheidender Bedeutung sind.

| Bewertungsmethode | Datenquellen | Geschwindigkeit | Inklusivität |

|---|---|---|---|

| Traditionelles FICO | Kreditauskunfteien, Kredithistorie | Tage | Ausgenommen sind Nutzer mit schlanken Dateisystemen. |

| KI-gestützte Alternative | Bankdaten, Versorgungsleistungen, Mobilfunk, Miete | Sekunden | Beinhaltet unterversorgte Segmente |

| Hybridmodell | Traditionelle + alternative Signale | Minuten | Ausgewogenes Risiko und Reichweite |

Betrugserkennung, die tatsächlich mithält

Betrüger passen sich schneller an als regelbasierte Systeme. Sie suchen nach Schwachstellen, finden Muster, die statische Schwellenwerte umgehen, und nutzen diese massiv aus. Bis die Compliance-Teams die neue Taktik erkennen, sind Millionen verloren.

Prädiktive Analysen verändern die Dynamik. Maschinelle Lernmodelle, die mit Milliarden von Transaktionen trainiert wurden, erkennen Anomalien in Echtzeit – und kennzeichnen verdächtige Aktivitäten sofort, sobald diese vom erwarteten Verhalten abweichen.

Akademische Forschung belegt, dass KI-gestützte prädiktive Analysen die Betrugserkennung deutlich verbessern. Studien zeigen eine Steigerung der Genauigkeit um das 401.030-Fache gegenüber herkömmlichen Methoden. Das ist keine inkrementelle Verbesserung, sondern ein grundlegender Wandel.

Verhaltensmodellierung in Echtzeit

Moderne Betrugserkennungssysteme prüfen nicht nur Transaktionsbeträge oder Händlerkategorien. Sie erstellen Verhaltensprofile für jeden Nutzer – sie erfassen Ausgabengeschwindigkeit, Geräte-Fingerabdrücke, Geolokalisierungsmuster und Interaktionszeiten.

Wenn eine Transaktion das Profil durcheinanderbringt, markiert das System sie sofort. Ein Nutzer, der normalerweise in New York einkauft, tätigt plötzlich einen Kauf in Lagos? Das könnte Betrug sein. Vielleicht ist er aber auch auf Reisen. Das System gleicht Flugbuchungen, Standortverlauf und Benachrichtigungsreaktionen ab, bevor es eine Entscheidung trifft.

Dieser mehrstufige Ansatz reduziert Fehlalarme – eines der größten Probleme bei der Betrugsprävention. Legitime Kunden werden nicht mehr gesperrt. Betrugsanalysten können sich auf echte Bedrohungen konzentrieren. Alle profitieren.

Marktprognosen und Investitionsinformationen

Die Vorhersage von Marktbewegungen war schon immer eine Mischung aus Kunst und Wissenschaft. Händler analysieren Fundamentaldaten, technische Indikatoren und die Marktstimmung – doch die menschliche Wahrnehmung hat ihre Grenzen. Märkte verarbeiten Informationen schneller, als Analysten reagieren können.

Hier kommt die prädiktive Analytik ins Spiel. Modelle des maschinellen Lernens verarbeiten Nachrichtenfeeds, Gewinnberichte, Stimmungen in sozialen Medien, makroökonomische Indikatoren und historische Preisdaten – und prognostizieren dann wahrscheinliche Bewegungen mit messbar höherer Genauigkeit als traditionelle ökonometrische Ansätze.

Die Bank für Internationalen Zahlungsausgleich (BIZ) stellte fest, dass maschinelles Lernen neue Möglichkeiten zur Vorhersage von Marktstress und -dysfunktionen bietet und die Grenzen von Modellen überwindet, die ausschließlich auf linearen Beziehungen und statischen Annahmen beruhen.

Robo-Berater und automatisierte Vermögensverwaltung

Robo-Advisors nutzen prädiktive Modelle zur umfassenden Portfolioverwaltung. Sie beurteilen die Risikotoleranz, prognostizieren Marktentwicklungen und passen Portfolios automatisch an – alles ohne menschliches Eingreifen. Das Ergebnis: Vermögensverwaltung auf institutionellem Niveau, zugänglich für Privatanleger zu einem Bruchteil der üblichen Beratungsgebühren.

Auch die Performance verbessert sich. Untersuchungen von Wettbewerbern zeigen, dass die Marktprognose mithilfe von KI die Investitionsentscheidungen um 35% verbessert, Drawdowns reduziert und Aufwärtspotenziale konsequenter ausschöpft als passive Strategien.

Automatisierung birgt jedoch neue Risiken. Modelle, die mit historischen Daten trainiert wurden, können bei veränderten Marktbedingungen versagen. Unvorhergesehene Ereignisse wie Pandemien, geopolitische Schocks oder plötzliche regulatorische Änderungen liegen außerhalb typischer Trainingsdatensätze. Verantwortungsbewusste Unternehmen ergänzen algorithmische Entscheidungsfindung daher durch menschliche Aufsicht und Stresstests.

Kundenabwanderungsprognose und Kundenbindung

Die Gewinnung eines Neukunden kostet 5- bis 7-mal so viel wie die Bindung eines Bestandskunden. Dennoch bemerken die meisten Fintech-Unternehmen den Kundenverlust erst, wenn es zu spät ist.

Predictive Analytics ändert das. Modelle analysieren Interaktionssignale – Anmeldehäufigkeit, Transaktionsvolumen, Support-Tickets, Funktionsnutzung –, um gefährdete Kunden Wochen vor ihrer Abwanderung zu identifizieren.

Praxisbeispiele zeigen, dass die Abwanderungsprognose proaktive Kundenbindung ermöglicht. Durch gezielte Maßnahmen konnten 25 bis 401.000 gefährdete Kunden eingespart werden. Ein personalisiertes Angebot, ein zeitnaher Supportanruf oder eine Produktempfehlung können hier Abhilfe schaffen.

Wie Abwanderungsmodelle funktionieren

Historische Daten trainieren das Modell, um zu erkennen, wie sich eine Abkehr von der Nutzung äußert. Häufige Anzeichen sind eine sinkende Transaktionshäufigkeit, weniger Anmeldungen, vermehrte Supportbeschwerden oder die Nutzung von Konkurrenzprodukten.

Sobald das Modell einen gefährdeten Nutzer identifiziert hat, werden automatisierte Arbeitsabläufe zur Kundenbindung ausgelöst – Rabatte, Funktionstutorials, Kontoüberprüfungen. Die Kunden mit dem höchsten Risiko werden für die Kontaktaufnahme durch einen Mitarbeiter markiert.

Eine Fintech-Plattform analysierte Buchungsmuster und Stornierungsverhalten, um Stornierungsrisiken frühzeitig zu erkennen und so die Preisgestaltung zu optimieren und die Buchungssicherheit zu verbessern. Das Ergebnis: Verbesserungen wie eine um 20% höhere Umsatzprognose und eine Reduzierung kurzfristiger Stornierungen um 30%.

Implementierung von Predictive Analytics: Der Realitätscheck

Die Theorie klingt toll. Die Umsetzung? Genau da scheitern die meisten Projekte.

Laut einer Studie der Federal Reserve befinden sich 401.030 Unternehmen noch in der Erkundungs- und Experimentierphase der KI-Einführung. Sie testen Modelle, erzielen vielversprechende Ergebnisse und haben dann Schwierigkeiten, diese in die Produktion zu überführen.

Warum? Probleme mit der Datenqualität, Widerstand innerhalb der Organisation, Mangel an KI-Fachkräften und regulatorische Unsicherheit spielen allesamt eine Rolle.

Datenqualität ist nicht verhandelbar

Was man hineingibt, kommt auch wieder heraus. Vorhersagemodelle sind nur so gut wie die Daten, mit denen sie gefüttert werden. Unvollständige Datensätze, inkonsistente Formate und isolierte Systeme beeinträchtigen die Genauigkeit erheblich.

Erfolgreiche Implementierungen beginnen mit einer Dateninfrastruktur – zentralisierten Data Lakes, sauberen ETL-Pipelines und Governance-Frameworks, die die Konsistenz über alle Quellen hinweg gewährleisten.

Einhaltung gesetzlicher Bestimmungen und Erklärbarkeit

Die Regulierungsbehörden fordern Transparenz. Ein intransparentes Modell, das Kredite verweigert oder Betrug ohne Erklärung meldet, ist nicht akzeptabel. Fintech-Unternehmen müssen erklärbare KI-Techniken – wie SHAP-Werte, LIME oder Aufmerksamkeitsmechanismen – implementieren, die Vorhersagen auf spezifische Eingabemerkmale zurückführen.

Die Bank für Internationalen Zahlungsausgleich und die US-Notenbank (Federal Reserve) haben beide umfangreiche Leitlinien zur Regulierung von KI im Finanzdienstleistungssektor veröffentlicht, in denen Risikomanagement, Tests auf Verzerrungen und Verbraucherschutz als unabdingbare Anforderungen hervorgehoben werden.

Talent und organisatorische Bereitschaft

Die Entwicklung und Pflege von Vorhersagemodellen erfordert Data Scientists, ML-Ingenieure und Fachexperten mit Finanzkenntnissen. Laut einer Arbeitsmarktanalyse der Federal Reserve erwähnt etwa jede zehnte Stellenanzeige im Finanzsektor KI-bezogene Fähigkeiten – ein deutliches Zeichen für den Fachkräftemangel.

Unternehmen, die keine internen Mitarbeiter einstellen können, arbeiten häufig mit spezialisierten Anbietern zusammen oder investieren in die Weiterbildung ihrer bestehenden Teams. In jedem Fall ist die Akzeptanz im gesamten Unternehmen entscheidend. Führungskräfte, Compliance-Beauftragte und Mitarbeiter im Kundenservice müssen verstehen, welche Vorteile die verschiedenen Modelle bieten und welche nicht.

| Herausforderung | Auswirkungen auf die Umsetzung | Lösungsansatz |

|---|---|---|

| Datenqualität | Ungenaue Vorhersagen, Modellabweichung | Zentralisierte Datenseen, Governance-Rahmenwerke |

| Einhaltung gesetzlicher Vorschriften | Rechtliche Risiken, Bußgelder, Verzögerungen bei der Bereitstellung | Erklärbare KI, Bias-Tests, Prüfprotokolle |

| Fachkräftemangel | Langsame Entwicklung, schlechte Modellleistung | Weiterbildungsprogramme, Partnerschaften mit Anbietern |

| Organisatorischer Widerstand | Geringe Akzeptanz, isolierte Initiativen | Unterstützung durch die Führungsebene, funktionsübergreifende Teams |

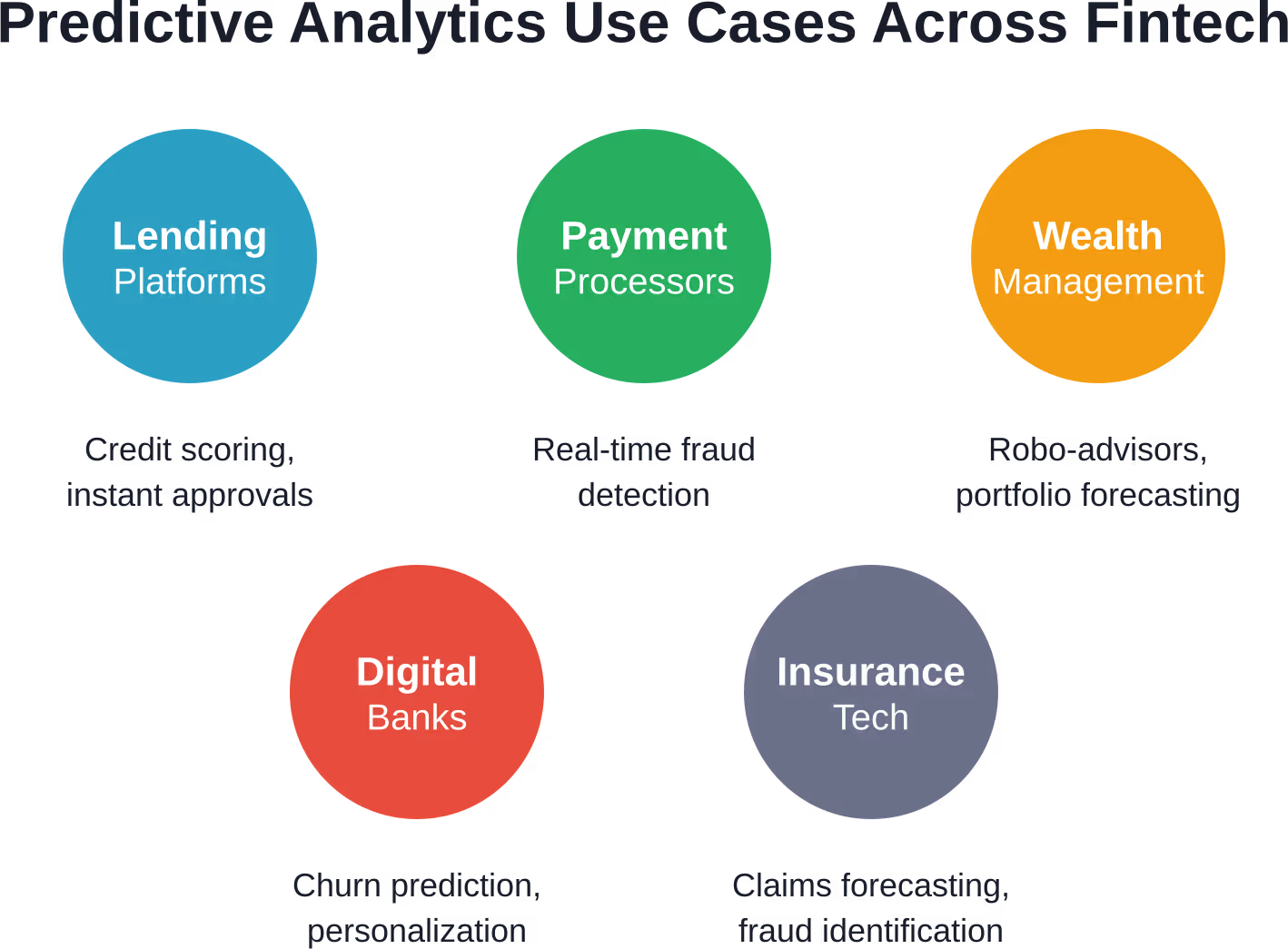

Anwendungsfälle aus der Praxis im Bereich Fintech

Abstrakte Konzepte sind weniger wichtig als konkrete Ergebnisse. So funktioniert Predictive Analytics in verschiedenen Fintech-Branchen:

Kreditplattformen

KI-gestützte Kreditprüfung genehmigt Kredite in weniger als einer Minute und analysiert dabei Hunderte alternativer Datenpunkte zur Risikobewertung. Die Ausfallraten sinken. Die Genehmigungsquoten für Kreditnehmer mit geringer Bonität steigen. Der Umsatz wächst.

Zahlungsabwickler

Betrugserkennung in Echtzeit prüft jede Transaktion anhand von Verhaltensprofilen und blockiert verdächtige Aktivitäten, bevor Gelder fließen. Rückbuchungen sinken. Die Zufriedenheit der Händler steigt. Die Kosten für die Einhaltung gesetzlicher Bestimmungen reduzieren sich.

Apps zur Vermögensverwaltung

Robo-Advisors passen Portfolios individuell an Risikoprofile an und führen auf Basis von Marktprognosen ein automatisches Rebalancing durch. Nutzer erhalten Anlagestrategien auf institutionellem Niveau zu verbraucherfreundlichen Gebühren.

Digitale Banken

Modelle zur Kundenabwanderungsprognose identifizieren gefährdete Kunden und lösen personalisierte Kundenbindungsmaßnahmen aus. Der Kundenwert steigt. Die Akquisitionskosten amortisieren sich schneller.

Versicherungstechnologie

Vorhersagemodelle bewerten die Wahrscheinlichkeit von Schadensfällen, legen Preisrichtlinien genauer fest und erkennen Betrug bereits bei der Einreichung der Ansprüche anstatt erst nach der Auszahlung.

Die Datenexplosion als Grundlage für Vorhersagemodelle

Ohne Daten funktioniert das alles nicht. Und zwar ohne jede Menge.

Die US-Notenbank (Federal Reserve) stellte in einer Studie fest, dass 2013 rund 90 Prozent aller weltweiten Daten in den beiden Jahren zuvor generiert worden waren. Bis 2016 setzte sich diese Beschleunigung fort, wobei der Großteil der Daten in jüngster Zeit entstanden war. Die Datenmenge verdoppelt sich alle 12 bis 18 Monate.

Mehr Daten bedeuten bessere Modelle. Maschinelles Lernen profitiert von großen Datenmengen und vielfältigen Daten. Je mehr Transaktionen, Verhaltensweisen und Signale verfügbar sind, desto genauer werden die Vorhersagen.

Doch mit zunehmender Größe steigt auch die Komplexität. Die Verarbeitung von Millionen von Ereignissen pro Sekunde erfordert eine robuste Infrastruktur – Cloud-Plattformen, verteilte Datenbanken und Frameworks für Streaming-Analysen. Organisationen ohne eine solche robuste Dateninfrastruktur und die erforderlichen technischen Kapazitäten haben Schwierigkeiten, Modelle effektiv umzusetzen, unabhängig von der Komplexität der Algorithmen.

Modelldrift und kontinuierliches Lernen

Märkte verändern sich. Das Kundenverhalten entwickelt sich weiter. Was letztes Jahr noch funktioniert hat, kann morgen schon scheitern.

Vorhersagemodelle leiden unter Drift – einer allmählichen Verschlechterung ihrer Genauigkeit, wenn die Realität von den Trainingsdaten abweicht. Ein Kreditmodell, das mit Daten vor der Pandemie trainiert wurde, könnte nach der Pandemie schlechter abschneiden. Ein Betrugserkennungssystem, das für Desktop-Transaktionen optimiert ist, könnte Angriffe über mobile Endgeräte übersehen.

Die Lösung? Kontinuierliches Lernen. Moderne Pipelines trainieren Modelle regelmäßig neu, integrieren aktuelle Daten und passen sie an neue Muster an. Überwachungssysteme erfassen Leistungskennzahlen wie Genauigkeit, Präzision und Trefferquote und alarmieren die Teams, sobald die Abweichung akzeptable Schwellenwerte überschreitet.

Dies erfordert operative Disziplin. Data Scientists können nicht einfach Modelle erstellen und sich dann anderen Dingen widmen. MLOps-Praktiken – Versionierung, Tests, Bereitstellungsautomatisierung – gewährleisten, dass Modelle im Produktivbetrieb aktuell und zuverlässig bleiben.

Ethische Überlegungen und Maßnahmen zur Vermeidung von Voreingenommenheit

Vorhersagemodelle kodieren die in den Trainingsdaten vorhandenen Verzerrungen. Wenn frühere Kreditentscheidungen bestimmte Bevölkerungsgruppen benachteiligt haben, wird ein mit diesen Daten trainiertes Modell diese Verzerrung – möglicherweise in großem Umfang – fortführen.

Regulierungsbehörden und akademische Einrichtungen haben Alarm geschlagen. Akademische Forschung und regulatorische Leitlinien zur Fairness von KI im Finanzwesen betonen die Notwendigkeit von Bias-Tests, diversen Trainingsdatensätzen und transparenter Entscheidungsfindung.

Verantwortungsbewusste Fintech-Unternehmen führen mittlerweile Fairness-Audits durch – sie testen ihre Modelle anhand verschiedener demografischer Gruppen, um gerechte Ergebnisse zu gewährleisten. Techniken wie die adversarielle Entzerrung und Fairnessbeschränkungen während des Trainings tragen dazu bei, systematische Diskriminierung zu mindern.

Technische Lösungen allein reichen jedoch nicht aus. Organisationen benötigen diverse Teams, inklusive Designprozesse und Verantwortlichkeitsmechanismen, die Fairness neben der Rentabilität priorisieren.

Die Rolle generativer KI in der Fintech-Analyse

Generative KI – große Sprachmodelle, synthetische Datengenerierung und multimodale Systeme – fügt der prädiktiven Analytik eine neue Ebene hinzu.

Chatbots, die auf generativen Modellen basieren, bearbeiten Kundenanfragen und gewinnen Erkenntnisse aus unstrukturierten Konversationen, die in prädiktive Systeme einfließen. Die Generierung synthetischer Daten ergänzt kleine oder unausgewogene Datensätze und verbessert so die Modellleistung, ohne die Privatsphäre zu beeinträchtigen.

Die Bank für Internationalen Zahlungsausgleich veröffentlichte Leitlinien zum Thema KI im Finanzsektor, darunter einen Bericht vom Dezember 2024 zur Regulierung von KI, in dem festgestellt wird, dass die Einführung generativer KI im Banken- und Versicherungswesen immer schneller voranschreitet, was Auswirkungen auf das Risikomanagement, das Kundenerlebnis und die betriebliche Effizienz hat.

Ein Beispiel: Ein generatives Modell, das mit Millionen von Support-Tickets trainiert wurde, kann vorhersagen, welche Kunden wahrscheinlich Beschwerden eskalieren werden, und ermöglicht so ein präventives Eingreifen. Ein weiteres Beispiel: Synthetische Transaktionsdaten helfen beim Trainieren von Betrugsmodellen, ohne echte Kundendaten preiszugeben.

Generative KI birgt jedoch neue Risiken – Halluzinationen, verzerrte Ergebnisse und gezielte Angriffe. Fintech-Unternehmen müssen generierte Inhalte daher streng prüfen und automatisierte Prozesse durch menschliche Kontrollen ergänzen.

Regulatorisches Umfeld und Herausforderungen bei der Einhaltung der Vorschriften

Weltweit arbeiten Regulierungsbehörden mit Hochdruck daran, mit der zunehmenden Verbreitung von KI im Finanzwesen Schritt zu halten. Aufsichtsbehörden wie die Bank für Internationalen Zahlungsausgleich und die US-Notenbank (Federal Reserve) haben Leitlinien veröffentlicht, die Transparenz, Risikomanagement und Verbraucherschutz in den Vordergrund stellen.

Zu den wichtigsten Themen gehören:

- Erklärbarkeit: Finanzinstitute müssen in der Lage sein, zu erklären, wie Modelle Entscheidungen treffen, insbesondere wenn diese Entscheidungen den Kreditzugang oder Betrugsvorwürfe betreffen.

- Bias-Test: Modelle müssen auf ungleiche Auswirkungen auf geschützte Gruppen geprüft werden.

- Datenschutz: DSGVO, CCPA und ähnliche Verordnungen stellen strenge Anforderungen an die Erhebung, Speicherung und Nutzung von Daten.

- Modell-Governance: Institutionen benötigen Dokumentation, Versionskontrolle und Prüfprotokolle für alle Produktionsmodelle.

Die Nichteinhaltung hat reale Konsequenzen – Bußgelder, Reputationsschäden und Einschränkungen des Geschäftsbetriebs. Unternehmen, die Regulierungen vernachlässigen, riskieren teure Rückschläge.

Was kommt als Nächstes: Prädiktive Analytik und autonome Finanzierung

Prädiktive Analysen sagen Ihnen, was passieren wird. Präskriptive Analysen sagen Ihnen, was Sie dagegen tun können.

Die nächste Entwicklungsstufe kombiniert Vorhersage mit Optimierung – und empfiehlt konkrete Maßnahmen, um die gewünschten Ergebnisse zu erzielen. Ein Abwanderungsmodell identifiziert nicht nur gefährdete Kunden, sondern schlägt auch das optimale Kundenbindungsangebot für jeden einzelnen Kunden vor. Ein Kreditmodell bewertet nicht nur das Risiko, sondern entwickelt alternative Kreditstrukturen, die Rentabilität und Genehmigungsquoten in Einklang bringen.

Vollständig autonome Finanzsysteme – Systeme, die Entscheidungen ohne menschliches Eingreifen treffen – sind für die meisten Anwendungen noch Jahre entfernt. Regulatorische Bedenken, Haftungsfragen und ethische Überlegungen verlangsamen die Einführung.

Doch die Entwicklung ist eindeutig. Mit verbesserten Modellen, wachsender Infrastruktur und ausgereiften Governance-Rahmenwerken werden immer mehr Entscheidungen von menschlichen Urteilen auf algorithmische Ausführung verlagert. Die Unternehmen, die heute diese Fähigkeiten aufbauen, werden die Wettbewerbslandschaft von morgen prägen.

Häufig gestellte Fragen

Wie genau sind prädiktive Analysemodelle im Fintech-Bereich?

Die Genauigkeit variiert je nach Anwendung und Datenqualität. Fundierte Studien belegen, dass KI-gestützte prädiktive Analysen die Genauigkeit der Betrugserkennung um 40¹³T steigern und die Prognosegenauigkeit für Markttrends im Vergleich zu traditionellen Methoden um 55¹³T verbessern. Kreditscoring-Modelle erreichen in der Praxis typischerweise eine Genauigkeit von 85–90¹³T, wobei die Leistung von der Qualität der alternativen Datenquellen und der Komplexität der Modellarchitektur abhängt.

Welche Datenquellen nutzen Fintech-Vorhersagemodelle?

Die Modelle verarbeiten strukturierte Daten wie Banktransaktionen, Zahlungshistorien und Kreditauskunftsberichte sowie alternative Signale wie Stromrechnungen, Mietzahlungen, Mobilfunknutzung, Aktivitäten in sozialen Medien, Geräte-Fingerprints, Geolokalisierungsmuster und Verhaltensmetriken wie Anmeldehäufigkeit und Sitzungsdauer. Je breiter der Datenmix, desto genauer die Vorhersagen – vorausgesetzt, die geltenden Datenschutzbestimmungen werden eingehalten.

Kann prädiktive Analytik menschliche Entscheidungsfindung im Finanzwesen ersetzen?

Nicht ganz. Modelle eignen sich hervorragend zur Verarbeitung großer Datensätze und zur Erkennung von Mustern, die Menschen entgehen, doch es mangelt ihnen an Kontextverständnis, ethischer Urteilsfähigkeit und der Fähigkeit, Sonderfälle außerhalb der Trainingsdaten zu behandeln. Bewährte Verfahren kombinieren algorithmische Vorhersagen mit menschlicher Aufsicht – insbesondere bei wichtigen Entscheidungen wie Kreditgenehmigungen, Betrugsermittlungen und der Einhaltung gesetzlicher Vorschriften. Die effektivsten Systeme ergänzen die menschliche Expertise, anstatt sie zu ersetzen.

Wie können Fintech-Unternehmen Verzerrungen in Vorhersagemodellen verhindern?

Verantwortungsbewusste Unternehmen führen Fairness-Audits durch und testen Modelle anhand verschiedener demografischer Gruppen, um ungleiche Auswirkungen aufzudecken. Zu den angewandten Techniken gehören diverse Trainingsdatensätze, adversarielle Entzerrungsalgorithmen, Fairness-Beschränkungen während der Optimierung sowie erklärbare KI-Frameworks, die Entscheidungen auf spezifische Merkmale zurückführen. Die regulatorischen Leitlinien der Federal Reserve und der Bank für Internationalen Zahlungsausgleich betonen Transparenz, Rechenschaftspflicht und regelmäßige Bias-Tests als unabdingbare Anforderungen.

Worin besteht der Unterschied zwischen prädiktiver und präskriptiver Analytik?

Prädiktive Analysen sagen voraus, was passieren wird – dieser Kunde wird abwandern, jener Kredit wird ausfallen, diese Transaktion ist betrügerisch. Präskriptive Analysen gehen noch einen Schritt weiter und empfehlen konkrete Maßnahmen, um die gewünschten Ergebnisse zu erzielen – beispielsweise einen Rabatt anbieten, um den Kunden zu halten, den Kredit zu diesen Konditionen genehmigen, die Transaktion blockieren und den Nutzer benachrichtigen. Präskriptive Systeme kombinieren Vorhersagemodelle mit Optimierungsalgorithmen, die verschiedene Szenarien auswerten und die beste Vorgehensweise vorschlagen.

Wie lange dauert die Implementierung von Predictive Analytics in einem Fintech-Unternehmen?

Die Zeitpläne variieren stark je nach Dateninfrastruktur, organisatorischer Bereitschaft und Modellkomplexität. Einfache Anwendungsfälle wie die Kundenabwanderungsprognose können innerhalb von 8–12 Wochen produktiv eingesetzt werden, sofern saubere Daten und qualifizierte Fachkräfte verfügbar sind. Komplexe Anwendungen wie alternative Kreditbewertungssysteme oder Echtzeit-Betrugserkennung benötigen oft 6–12 Monate, da Datenintegration, Modellentwicklung, regulatorische Prüfungen und Tests berücksichtigt werden müssen. Analysen der Federal Reserve zeigen, dass 181.000 Unternehmen weiterhin in der Experimentierphase stecken bleiben, was darauf hindeutet, dass Implementierungsherausforderungen weit verbreitet sind und sich die Zeitpläne häufig verlängern.

Funktionieren Vorhersagemodelle auch für kleine Fintech-Startups oder nur für große Institutionen?

Beide können profitieren, auch wenn sich die Ansätze unterscheiden. Große Institutionen entwickeln eigene, maßgeschneiderte Modelle und nutzen dafür umfangreiche, firmeneigene Datensätze und spezialisierte Data-Science-Teams. Startups greifen häufig auf vorgefertigte Lösungen von Cloud-Anbietern zurück – wie AWS SageMaker, Google Vertex AI oder Azure ML – oder arbeiten mit spezialisierten Anbietern zusammen. Vortrainierte Modelle, die über benutzerfreundliche APIs bereitgestellt werden, haben den Zugang demokratisiert und ermöglichen es selbst kleinen Teams, anspruchsvolle Vorhersagefunktionen ohne tiefgreifende ML-Expertise einzusetzen. Die entscheidende Einschränkung liegt in der Datenqualität und -menge, nicht in der Unternehmensgröße.

Fazit: Von der Vorhersage zur Handlung

Predictive Analytics ist kein Zukunftskonzept mehr. Es ist das Betriebssystem wettbewerbsfähiger Fintech-Unternehmen im Jahr 2026.

Die führenden Unternehmen – die Kredite in Sekundenschnelle genehmigen, Betrug im Vorfeld verhindern, Kunden proaktiv binden und Märkte mit messbar höherer Genauigkeit prognostizieren – haben die Experimentierphase hinter sich gelassen. Sie haben in Dateninfrastruktur investiert, die richtigen Talente eingestellt oder ausgebildet, Governance-Rahmenwerke geschaffen, die den regulatorischen Anforderungen entsprechen, und prädiktive Modelle in alle Bereiche ihrer Geschäftstätigkeit integriert.

Die Datenlage ist eindeutig. KI-gestützte prädiktive Analysen erhöhen die Genauigkeit der Betrugserkennung um 401.000 Billionen. Sie verbessern die Prognosegenauigkeit um 551.000 Billionen. Durch die Vorhersage von Kundenabwanderung werden 25.000 bis 401.000 Billionen gefährdete Kunden gerettet. Und sie erschließen Millionen von Menschen, die bisher durch veraltete Kreditmodelle ausgeschlossen waren, den Zugang zu Finanzdienstleistungen.

Doch um dieses Ziel zu erreichen, reicht es nicht aus, einfach ein Machine-Learning-Modell zu starten. Es bedarf sauberer Daten, kontinuierlicher Lernprozesse, Erklärbarkeitsrahmen, Bias-Tests und der Unterstützung der gesamten Organisation – von der Führungsebene bis hin zu den Mitarbeitern an der Basis.

Die Chancen sind enorm. Der Wettbewerbsabstand vergrößert sich. Und die Technologie ist zugänglicher denn je.

Die Frage ist also nicht, ob prädiktive Analysen Ihr Unternehmen verändern werden. Sondern ob Sie die Transformation anführen oder zusehen werden, wie die Konkurrenz vorbeizieht.

Bereit für den Start? Konzentrieren Sie sich zunächst auf die Datenqualität, wählen Sie einen wirkungsvollen Anwendungsfall und beweisen Sie den Nutzen, bevor Sie skalieren. Die Modelle sind fertig. Die Infrastruktur ist vorhanden. Die Talente sind da.

Das Einzige, was noch fehlt, ist die Entscheidung anzufangen.